IRAs এবং 401(k)s হল অবসর গ্রহণের জন্য আপনার বাসার ডিম বাড়ানোর একটি দুর্দান্ত উপায়। আপনি কাজ করার সময় এই অ্যাকাউন্টগুলিতে যে অর্থ রাখেন তার উপর আপনি ট্যাক্স দেওয়া এড়িয়ে যান এবং সম্ভবত উচ্চ আয়কর বন্ধনীতে রয়েছেন। ধারণাটি হল আপনি অবসরে না হওয়া পর্যন্ত কর প্রদান পিছিয়ে দেওয়া, আর আয় করছেন না এবং সম্ভাব্যভাবে কম ট্যাক্স বন্ধনীতে। ট্যাক্স সুবিধা আপনাকে আপনার বৃদ্ধি টার্বোচার্জ করার অনুমতি দেয়।

এই কৌশলটি সুন্দরভাবে কাজ করে যখন আপনি আসলে হয়ে থাকেন অবসরে কম ট্যাক্স বন্ধনীতে, যাইহোক, কখনও কখনও এটি হয় না। যদি আপনি আসলে একটি উচ্চতর হবেন তাহলে কি হবে আপনি যখন অবসরে আপনার IRA থেকে টাকা তুলতে শুরু করেন তখন ট্যাক্স বন্ধনী?

আপনার করের হার ভবিষ্যতে আপনার জন্য অনেক বেশি হওয়ার জন্য তিনটি বাধ্যতামূলক কারণ রয়েছে এবং যদি তা হয় তবে আপনি আপনার ট্যাক্স হিট কমাতে একটি রথ আইআরএ রূপান্তর বিবেচনা করতে চাইবেন। আপনি যখন আপনার IRA বা 401(k), যার উপর কখনও কর দেওয়া হয়নি, একটি Roth IRA বা Roth 401(k) এ অর্থ রূপান্তর করেন, তখন আপনি রূপান্তরের পরিমাণের উপর আপনার বর্তমান হারে আয়কর প্রদান করবেন, কিন্তু একবার টাকা একটি রথের মধ্যে এটি কর-মুক্ত বৃদ্ধি পায় এবং ট্যাক্স মুক্ত প্রত্যাহার করা যেতে পারে৷

আপনি কেন অবসর গ্রহণের সময় উচ্চতর ট্যাক্স ব্র্যাকেটে থাকতে পারেন তার কারণগুলি আমি প্রথমে সম্বোধন করব। তারপর আমি দেখব কিভাবে অনুমান করা যায় যে আপনার IRA/401(k) থেকে Roth IRA/401(k) তে রূপান্তর করার বিষয়ে কতটা বিবেচনা করতে হবে, সেইসাথে কিছু সাধারণ ভুল এড়াতে হবে।

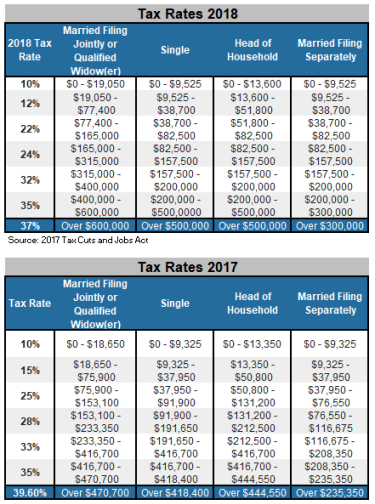

প্রথমত, আমাদের ট্যাক্স ব্র্যাকেট ঠিক করা হয়েছে। নিম্নলিখিত দুটি চার্ট দেখে আপনি দেখতে পারেন কিভাবে 2017 ট্যাক্স কাট এবং চাকরি আইন করের হার কমিয়েছে৷

যাইহোক, এই নিম্ন হার পাথরে সেট করা হয় না। কংগ্রেস কাজ না করলে, এই হার কমানোর মেয়াদ 2025 সালের শেষের দিকে শেষ হতে চলেছে, এবং 2026-এ হারগুলি 2017-এ যে হারগুলি ছিল তার থেকে আবার ঠেকবে৷ সুতরাং, আপনি এখানে একটি রাজনৈতিক অনুমান করতে পারেন৷ আপনি যদি মনে করেন যে ডেমোক্র্যাটরা, যারা মূলত ট্যাক্স কমানোর বিরুদ্ধে ছিল, তারা 2025 সালে ভোট দেওয়ার সময় দায়িত্বে থাকবে, সম্ভবত এই করের হার বাড়তে পারে। চিন্তার এই লাইনটি পরামর্শ দেবে যে নিম্ন বন্ধনীগুলির সুবিধা নিতে এবং আপনার আইআরএ অর্থকে আরও ট্যাক্স-সুবিধেযুক্ত রথ আইআরএ-তে রূপান্তর করার জন্য আমাদের কাছে একটি আট বছরের উইন্ডো রয়েছে৷

এরপরে, মনে রাখবেন যে 70½ বছর বয়সে আপনি আপনার IRA থেকে প্রয়োজনীয় ন্যূনতম বিতরণ (RMDs) এর মুখোমুখি হবেন। বিতরণের প্রয়োজনীয়তা সেই সময়ে আপনার IRA এর আকারের উপর ভিত্তি করে এবং তারপরে প্রতি বছর। এই বন্টন আয় হিসাবে ট্যাক্স করা হয়. মূলত, সরকার বলছে, "আমরা এখনও সেই টাকা ট্যাক্স করিনি, তবে আমরা আপনার মৃত্যুর আগে এটির সমস্ত ট্যাক্স করার পরিকল্পনা করছি।"

আপনি যদি 70½ বছর বয়সে পৌঁছে যান এবং আপনার IRA খুব বড় হয়, তাহলে প্রয়োজনীয় বন্টন আপনাকে 70½ বছর বয়স পর্যন্ত অবসর গ্রহণের প্রথম বছরগুলিতে যা ছিল তার থেকে অনেক বেশি ট্যাক্স বন্ধনীতে ঠেলে দিতে পারে। উদাহরণ স্বরূপ, ধরুন আপনি অবসর নিয়েছেন এবং বয়স 65। আসুন ধরে নিই যে আপনি সামাজিক নিরাপত্তা, একটি পেনশনে বাস করছেন এবং আপনি আপনার কর-পরবর্তী ব্রোকারেজ অ্যাকাউন্ট থেকে অর্থ উত্তোলন করছেন যখন আপনার IRA অব্যবহৃত হচ্ছে। যেহেতু আপনার ট্যাক্স-পরবর্তী ব্রোকারেজ অ্যাকাউন্টের অর্থ ইতিমধ্যেই ট্যাক্স করা হয়েছে এবং উত্তোলনের সময় আয় হিসাবে বিবেচিত হয় না, আপনি নিম্ন কর বন্ধনীগুলির মধ্যে একটিতে থাকতে পারেন।

আপনি যদি 70½ বছর বয়সের আগে প্রত্যাহার না করেন তবে আপনার IRA অনেক বড় হতে পারে। প্রয়োজনীয় বিতরণের পরিমাণ আপনার IRA ব্যালেন্স এবং আপনার বয়সের উপর ভিত্তি করে। উদাহরণস্বরূপ, 70½ বছর বয়সে আপনার RMD হবে আপনার IRA(গুলি) মূল্যের মাত্র 4% এর নিচে। আপনাকে উত্তোলন ব্যয় করতে হবে না, তবে আপনাকে এটিকে অন্য অ্যাকাউন্টে স্থানান্তর করতে হবে … এবং প্রক্রিয়াটিতে আপনাকে আয়কর (ফেডারেল এবং রাজ্য) দিতে হবে। এই বন্টন, আপনার আয়ের অন্যান্য উৎসের সাথে যোগ করা হলে, আপনাকে একটি উচ্চ কর বন্ধনীতে রাখতে পারে। কি খারাপ:আপনার IRA বন্টন এমনকি আপনার সামাজিক নিরাপত্তা আয়ের উপর কর আরোপ করতে পারে।

কিছু পরিকল্পনা এবং দূরদর্শিতার সাথে, আপনি বার্ষিক রথ আইআরএ রূপান্তরের মাধ্যমে আপনার IRA ব্যালেন্স কমাতে পারেন যাতে আপনার বয়স 70½ এবং তার পরে আপনার IRA এত বড় না হয় এবং ট্যাক্স এতটা ভারী না হয়। প্রায়শই একটি ভাল কৌশল হল অবসর গ্রহণের পর প্রতি বছর সামান্য আইআরএ অর্থকে রথে রূপান্তর করা এবং 70½ বছর বয়স পর্যন্ত এটি চালিয়ে যাওয়া।

আপনি যদি বিবাহিত হয়ে থাকেন তবে এটি অনিবার্য যে এমন একটি সময় আসবে যখন একজন পত্নী মারা যাবে এবং বেঁচে থাকা পত্নীকে অর্থ পরিচালনা করার জন্য ছেড়ে দেওয়া হবে। যখন এটি ঘটে, তখন একটি ট্যাক্স বন্ধনী পরিবর্তনও ঘটে। বেঁচে থাকা পত্নী যৌথ থেকে একক ট্যাক্স বন্ধনীতে চলে যাবে (আবার উপরের চার্টটি দেখুন)। আপনি যদি জয়েন্ট থেকে একক ট্যাক্স বন্ধনীতে আপনার আয় স্থানান্তর করেন তবে এই মুহূর্তে আপনার ট্যাক্স ব্র্যাকেটের কী হবে? আপনি যদি অবসরপ্রাপ্ত হন, তাহলে আপনার আয়ের উৎস সম্ভবত তেমন পরিবর্তন হবে না। আপনি একই ধরনের আয়ের উৎস খুঁজে পেতে পারেন কিন্তু একক বন্ধনীতে। ফলাফল:আপনি অনেক বেশি করের হারের অধীন হবেন।

প্রথম পত্নীর মৃত্যুতে, বেঁচে থাকা পত্নী প্রায়শই মৃত পত্নীর IRA থেকে তাদের নিজস্ব IRA-তে IRA অর্থ রোল করবেন। যাইহোক, যদি তাদের বয়স 70½ বছরের বেশি হয়, IRA বিতরণ এখনও প্রয়োজন, এবং এখন যৌথের পরিবর্তে একটি একক বন্ধনীতে কর দেওয়া হয়। এটি করের হার উল্লেখযোগ্যভাবে বৃদ্ধি করতে পারে। আবারও, কিছু পরিকল্পনার সাথে অবসর গ্রহণের সময় রথ রূপান্তরের মাধ্যমে IRA হ্রাস করা বুদ্ধিমানের কাজ হবে যাতে IRA ব্যালেন্স এবং শেষ পর্যন্ত বন্ধনী পরিবর্তন হলে করের বোঝা কমানো যায়।

মনে রাখবেন, এটি একটি সব বা কোন সিদ্ধান্ত নয়। অবসর গ্রহণের সময় আপনি যখন IRA প্রত্যাহার করার পরিকল্পনা করছেন তার চেয়ে আপনি যদি এখন কম ট্যাক্স বন্ধনীতে থাকেন, তাহলে ঐতিহ্যগত IRA বা 401(k) থেকে কিছু টাকা Roth IRA বা Roth 401(k) তে রূপান্তর করা বোধগম্য। ) প্রায়শই সেরা কৌশল হল প্রতি বছর আপনার কিছু IRA রূপান্তর করা। আপনি যদি নিচের দুটি ট্যাক্স বন্ধনীর একটিতে থাকেন তাহলে এটি প্রায় দেওয়া হয়। কতটা রূপান্তর করতে হবে তা নির্ধারণ করার জন্য এখানে পদক্ষেপগুলি রয়েছে৷

ধাপ 1: আপনার করযোগ্য আয় গণনা করুন (মোট আয় বিয়োগ স্ট্যান্ডার্ড ডিডাকশন বা আইটেমাইজড ডিডাকশন)। www.dinkytown.net-এ 1040 ট্যাক্স ক্যালকুলেটর এই পদক্ষেপটি সম্পন্ন করার জন্য একটি দুর্দান্ত সংস্থান৷

ধাপ 2: আপনার করযোগ্য আয় নির্ধারণ করার পরে, আপনি কোন ট্যাক্স বন্ধনীতে আছেন? (2018 ট্যাক্স চার্ট দেখুন।)

ধাপ 3: আপনার ট্যাক্স বন্ধনী শীর্ষ খুঁজুন. উদাহরণস্বরূপ, একটি যৌথ ফাইলারের জন্য 12% বন্ধনীর শীর্ষ হল $77,400৷

পদক্ষেপ 4: আপনার বন্ধনীর শীর্ষে নম্বরটি নিন এবং আপনার করযোগ্য আয় বিয়োগ করুন। পার্থক্য হল পরবর্তী উচ্চ বন্ধনীতে বাম্প না হয়ে আপনি যে পরিমাণ রূপান্তর করতে পারেন।

উদাহরণস্বরূপ, ধরা যাক যে আপনি যৌথভাবে ফাইল করেন এবং আপনার করযোগ্য আয় $50,000। এটি আপনাকে 12% ট্যাক্স বন্ধনীতে রাখে। 12% বন্ধনীর শীর্ষে আয়ের স্তর হল $77,400৷ তাই 22% বন্ধনীতে ($77,400-$50,000) প্রবেশ করার আগে আপনার কাছে $27,400 আছে। এর মানে হল আপনি পরবর্তী ট্যাক্স বন্ধনীতে না গিয়ে আপনার IRA থেকে $27,400 কে আপনার Roth IRA তে রূপান্তর করতে পারেন। আপনার রূপান্তরিত পরিমাণ, $27,400, 12% হারে কর দিতে হবে।

আপনি যদি 60 বছর বয়সে অবসর গ্রহণ করেন এবং ট্যাক্সের হার যেখানে থাকে সেখানেই থাকে এবং আপনি প্রতি বছর 70½ বছর বয়স পর্যন্ত এই প্রক্রিয়াটি পুনরাবৃত্তি করেন, আপনি $274,000 রূপান্তর করতে পারেন। সেই টাকা, এখন রথে, কর-মুক্ত হত্তয়া হবে। এছাড়াও, 70½ বছর বয়সে আপনার IRA এর ব্যালেন্স $274,000 কম হবে, তাই আপনার প্রয়োজনীয় বিতরণ কম হবে। এছাড়াও, আপনার IRA-তে $274,000-এ যে প্রবৃদ্ধি হয়েছে তা এখন আপনার রথ ক্রমবর্ধমান কর-মুক্ত হবে৷

ভুল নং 1। রূপান্তরে ফেডারেল এবং রাজ্যের আয়কর পরিশোধ করতে আপনার IRA থেকে অর্থ নিতে হলে রূপান্তর করবেন না। বরং, নিশ্চিত করুন যে আপনার কাছে অন্য উৎসে পর্যাপ্ত নগদ আছে (যেমন, একটি ব্যাঙ্ক অ্যাকাউন্টে অর্থ ব্যবহার করুন বা এবং ইতিমধ্যে ট্যাক্সযুক্ত ব্রোকারেজ অ্যাকাউন্ট)।

ভুল নং 2। রূপান্তরের বছরে আপনি যে পরিমাণ ট্যাক্স দিয়েছিলেন তা ফেরত দেওয়ার জন্য রথ আইআরএ-তে ট্যাক্স-মুক্ত অর্থ বাড়ানোর জন্য যথেষ্ট সময় না থাকলে রূপান্তর করবেন না। অবশ্যই, এটি প্রাথমিকভাবে অর্থ কত দ্রুত বাড়ছে তার উপর নির্ভর করে। আপনার যদি প্রায় 10 বছর আগে অর্থ ব্যয় করার পরিকল্পনা থাকে তবে আপনি সম্ভবত নিরাপদ।

ভুল নং 3। একবারে খুব বেশি রূপান্তর করবেন না। আপনি অনেক বেশি ট্যাক্স বন্ধনীতে ঝাঁপিয়ে পড়তে চান না।

এখন রথ আইআরএ রূপান্তর কৌশলগুলি বিবেচনা করার একটি ভাল সময় যেহেতু আমরা বছরের শেষের দিকে চলে আসছি এবং আপনার সম্ভবত 2018 এর জন্য আপনার মোট আয় কত হবে সে সম্পর্কে একটি ভাল ধারণা রয়েছে। আপনি যদি আপনার কিছু আইআরএ রূপান্তর করার ধারণা পছন্দ করেন একটি রথ আইআরএ আপনি একটি দ্বিতীয় মতামত পেতে আপনার CPA এর সাথে চেক করতে চাইতে পারেন।

আপনার IRA থেকে রথ আইআরএ-তে অর্থ রূপান্তর করা একটি ভাল কৌশল যদি ভবিষ্যতের বছরগুলিতে আপনি যখন আপনার আইআরএ অর্থ উত্তোলন করেন তখন করের হার আপনার জন্য এখনকার তুলনায় বেশি হবে। আয়করের হার এখন যতটা কম, 2018 এই কৌশলটি ব্যবহার শুরু করার জন্য একটি ভাল বছর হতে পারে।

এই Roth IRA কৌশলটি অনেক সম্ভাব্য সুবিধার সাথে আসে, যার মধ্যে রয়েছে: