আপনি যদি অনেক লোকের মতো হন যাদের আমি সাহায্য করি, আপনার সম্ভবত একটি এস্টেট পরিকল্পনা রয়েছে যা পরিবারের সদস্যদের মধ্যে সমানভাবে সম্পদ বণ্টন করে। এটির মুখে, এটি সঠিক, ন্যায্য জিনিস বলে মনে হচ্ছে - আপনার যদি তিনটি বাচ্চা থাকে তবে আপনি তাদের প্রত্যেককে এক তৃতীয়াংশ ছেড়ে দেবেন। দুর্ভাগ্যবশত, ফলাফল আপনি যা চেয়েছিলেন তা নাও হতে পারে, যদি না আপনার প্রতিটি সন্তান একই প্রান্তিক কর হার দেয়, যা একটি অসম্ভাব্য দৃশ্য।

আপনার সুবিধাভোগীদের ট্যাক্স পরিস্থিতির পার্থক্যের জন্য অ্যাকাউন্টে ব্যর্থতা আপনাকে দুটি অনিচ্ছাকৃত এবং অপ্রীতিকর পরিণতির সাথে ছেড়ে দিতে পারে:

আসুন কীভাবে এটি ঘটতে পারে এবং এটি এড়াতে আপনি কী করতে পারেন সে সম্পর্কে কথা বলি।

আপনি যখন একটি বিনিয়োগ অ্যাকাউন্টের উত্তরাধিকারী হন তখন আপনি এটির সাথে আসা আয়কর দায়ও উত্তরাধিকারী হবেন। ট্যাক্স-বিলম্বিত এবং করযোগ্য অ্যাকাউন্ট, যাইহোক, আপনার সুবিধাভোগীদের জন্য খুব আলাদা করের প্রভাব রয়েছে।

ট্যাক্স-বিলম্বিত অ্যাকাউন্টগুলির সাথে, একটি IRA এর মতো, আপনি যে ব্যালেন্স দেখতে পান তা আপনার সুবিধাভোগীরা পান না। এর কারণ হল ট্যাক্স-বিলম্বিত অ্যাকাউন্টে অর্থের একটি উল্লেখযোগ্য অংশ আইআরএস (এবং সম্ভাব্য আপনার রাজ্যে) আপনার অ্যাকাউন্টে অবদান রাখার সময় আপনি যে করের বিলম্বিত করেছিলেন তার আকারে যাবে। একজন সাধারণ ব্যক্তির জন্য, IRA-এর 65% শুধুমাত্র "মালিকানাধীন" হওয়া অস্বাভাবিক নয়, যখন ট্যাক্স সময়ের সাথে সাথে অন্য 35% দাবি করে। দুর্ভাগ্যবশত, এই অর্থের উপর করের দায় কখনই শেষ হয় না, কারণ আপনার সুবিধাভোগীরা এটি উত্তরাধিকার সূত্রে পাবেন এবং বিতরণের সময় তাদের জীবদ্দশায় ট্যাক্স বিল পরিশোধ করা আটকে আছে।

করযোগ্য বিনিয়োগ অ্যাকাউন্টগুলিকে ট্যাক্স-বিলম্বিত অ্যাকাউন্টগুলির থেকে আলাদাভাবে বিবেচনা করা হয়। একটি করযোগ্য অ্যাকাউন্টের সাথে, কোনো উপলব্ধ মূলধন লাভ ছাড়াও সুদ এবং লভ্যাংশের উপর বার্ষিক কর প্রদান করা হয়। যখন আপনি পাস করেন, তখন সম্পদের খরচের ভিত্তি ন্যায্য বাজার মূল্যের "পদক্ষেপ" হয়, যার ফলে আপনার উত্তরাধিকারীদের জন্য কোনো অবাস্তব লাভ দূর হয়, যার ফলে বিশাল ট্যাক্স সুবিধা হতে পারে। এটি আপনার সুবিধাভোগীদের কোনো এমবেডেড আয়কর দায় ছাড়াই অ্যাকাউন্টের উত্তরাধিকারী হতে দেয়।

একটি এস্টেট পরিকল্পনা যা তার সম্পদকে সমানভাবে ভাগ করে সাধারণত অনুমান করে যে সমস্ত সুবিধাভোগীদের একই আর্থিক পরিস্থিতি রয়েছে। সমস্যা হল এটা খুব কমই হয়। আপনার সম্পদকে সমানভাবে ভাগ করার লুকানো খরচ হল যে প্রতিটি সুবিধাভোগীর ট্যাক্স দায় আলাদা, যার মানে ট্যাক্সের পরে তারা প্রত্যেকে যে পরিমাণ উত্তরাধিকারী হবে তা অসম হবে। যখন সুবিধাভোগীদের বিভিন্ন আয়কর হার থাকে, তখন তাদের উত্তরাধিকার সূত্রে পাওয়া সম্পত্তির ধরন মোট উত্তরাধিকার সর্বাধিক করার জন্য গুরুত্বপূর্ণ।

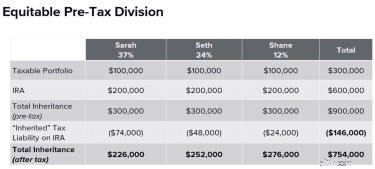

সারা, শেঠ এবং শেন নামের তিন সন্তান সহ একজন বিবাহিত দম্পতির কথা বিবেচনা করুন।

পিতামাতার সম্পদে $900,000 (একটি IRA তে $600,000 এবং একটি করযোগ্য অ্যাকাউন্টে $300,000), এবং তাদের এস্টেট পরিকল্পনা এই সম্পদগুলিকে তাদের তিন সন্তানের কাছে সমানভাবে ছেড়ে দেওয়ার নির্দেশ দেয়। যেহেতু বাচ্চাদের কর পরিস্থিতি অনেকটাই আলাদা, যাইহোক, উত্তরাধিকার প্রতিটি শিশু আসলে পায় আপনি "উত্তরাধিকারসূত্রে প্রাপ্ত" ট্যাক্স দায় বাদ দেওয়ার পরে স্পষ্টতই অসম — $50,000 এর সমান৷

সম্পদের ন্যায়সঙ্গত প্রাক-কর বিভাগের ফলাফল লক্ষ্য করুন। যদিও তিনটি শিশুই $300,000 দিয়ে শুরু করেছিল, ট্যাক্সের পরে সারাহ $226,000 পায়, সেথ পায় $252,000 (তার বোনের থেকে $26,000 বেশি) এবং শেন পায় $276,000 (সারার থেকে $50,000 বেশি এবং শেঠের থেকে $24,000 বেশি)। কর-পরবর্তী উত্তরাধিকার শুধুমাত্র পিতামাতার অভিপ্রায়ের সাথে সামঞ্জস্যপূর্ণ নয়, মোট $146,000 ট্যাক্সে গেছে।

এই উদাহরণে, অসম উত্তরাধিকারের প্রধান কারণ ছিল আইআরএ। মনে রাখবেন, একজন সুবিধাভোগীর করের হার যত বেশি হবে, আঙ্কেল স্যাম দাবি করেছেন শেয়ার তত বেশি হবে, সর্বোচ্চ করের হার সহ সুবিধাভোগীর জন্য IRA-কে একটি কম পছন্দসই সম্পদে পরিণত করবে।

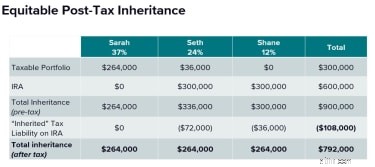

তাদের সন্তানদের সমান বন্টন ছেড়ে দেওয়ার পরিবর্তে, পিতামাতারা তাদের কর উপদেষ্টার সাথে আরও ন্যায়সঙ্গত এবং কর-দক্ষ উত্তরাধিকার কৌশল তৈরি করতে দেখা করেন। সারার উচ্চ করের হারের কারণে, তাদের তাকে IRA দেওয়া এড়ানো উচিত। পরিবর্তে, তার উত্তরাধিকার সম্পূর্ণভাবে করযোগ্য অ্যাকাউন্টের সম্পদের সমন্বয়ে গঠিত, যেখানে তিনি তার ভাইবোনদের তুলনায় খরচের ভিত্তিতে "স্টেপ-আপ" থেকে অনেক বড় সুবিধা পাবেন। শেঠ, মধ্যম ট্যাক্স ব্র্যাকেটের মধ্যে থাকায়, IRA এবং করযোগ্য সম্পদের মিশ্রণ পান। শেন, সর্বনিম্ন ট্যাক্স ব্র্যাকেটের মধ্যে থাকার কারণে, সম্পূর্ণরূপে IRA-এর সমন্বয়ে একটি উত্তরাধিকার পায়।

এই পরিস্থিতিতে, প্রতিটি সুবিধাভোগী একটি ভিন্ন প্রাথমিক পরিমাণ পান, সারা পান $264,000, শেঠ $336,000 এবং শেন $300,000 পান। প্রথম নজরে যা একটি অসম প্রি-ট্যাক্স উত্তরাধিকার বলে মনে হয় তা ট্যাক্স বিবেচনা করার পরে প্রায় সমান। শুধু তাই নয়, মোট ট্যাক্স প্রদত্ত সম্পত্তি পরিস্থিতির সমান বিভাজনের তুলনায় $38,000 কম৷

বেশিরভাগ এস্টেট পরিকল্পনা আয়করের জন্য অপ্টিমাইজ করার জন্য ডিজাইন করা হয় না। যদিও আপনার এস্টেটে এই ধরনের পরিকল্পনা অন্তর্ভুক্ত করা উপকারী হতে পারে, তবে এটি অবশ্যই এই জাতীয় কৌশল বাস্তবায়নের ব্যবহারিক প্রয়োজনীয়তার সাথে ভারসাম্যপূর্ণ হতে হবে। অসমভাবে সম্পদ বণ্টন করা একটি জটিল প্রক্রিয়া যার জন্য উচ্চ মাত্রার আর্থিক জ্ঞান, চলমান পর্যালোচনা, পরিস্থিতি পরিবর্তনের সাথে সাথে সংশোধন, জড়িত পক্ষগুলির মধ্যে সমন্বয় এবং সম্ভাব্য কঠিন কথোপকথনের ইচ্ছার প্রয়োজন। আপনার সম্পত্তির পরিকল্পনা করার সময় নিম্নলিখিতগুলি বিবেচনা করুন:

স্মার্ট আয়কর পরিকল্পনা একাধিক প্রজন্মের সুবিধা এবং খরচগুলিকে অন্তর্ভুক্ত করে, কিন্তু আপনি পাস করার সময় একটি সুখী পরিবর্তনের পথে কর সীমিত করার উপর আপনার ফোকাসকে বাধা দেবেন না। কৌশলগত ট্যাক্স সিদ্ধান্তের ভারসাম্য বনাম জিনিসগুলি যতটা সম্ভব সহজ রাখা আপনাকে উভয় লক্ষ্যের সঠিক ভারসাম্য অর্জনে সহায়তা করবে।

এস্টেট পরিকল্পনাগুলি খুব কমই চূড়ান্ত সুবিধাভোগীদের উপর করের প্রভাব বিবেচনা করে। একজন আর্থিক উপদেষ্টার সাথে এই বিষয়ে আলোচনা করার সময়, এই দুটি প্রশ্ন দিয়ে কথোপকথন শুরু করুন:

এই উপাদানটিতে দেওয়া মতামতগুলি শুধুমাত্র সাধারণ তথ্যের জন্য এবং কোনও ব্যক্তির জন্য নির্দিষ্ট পরামর্শ বা সুপারিশ প্রদানের উদ্দেশ্যে নয়। এই তথ্য নির্দিষ্ট ব্যক্তিগতকৃত ট্যাক্স পরামর্শ জন্য একটি বিকল্প হতে উদ্দেশ্য নয়. আমরা পরামর্শ দিই যে আপনি একজন যোগ্য ট্যাক্স উপদেষ্টার সাথে আপনার নির্দিষ্ট করের সমস্যা নিয়ে আলোচনা করুন। ওয়েলথ এনহ্যান্সমেন্ট গ্রুপ বা এলপিএল ফাইন্যান্সিয়াল ট্যাক্স পরামর্শ প্রদান করে না।