অবসর গ্রহণের সময় প্রতি বছর আপনার পোর্টফোলিওর 4% এর বেশি প্রত্যাহার করার সাধারণ নির্দেশিকাটি দেরীতে আলোচিত হয়েছে। এই নির্দেশিকাটি উইলিয়াম বেনজেনের প্রায় 30 বছর আগে পরিচালিত একটি গবেষণার ফলাফল ছিল, যখন এটি বিশ্বাস করা হয়েছিল যে 5% একটি নিরাপদ প্রত্যাহারের হার। সমীক্ষায় উইলিয়াম নির্ধারণ করেছেন যে 5% খুব ঝুঁকিপূর্ণ, এবং 4% এ পরিবর্তনের প্রস্তাব করেছেন।

কিন্তু 4% কি এখনও থাম্বের একটি ভাল নিয়ম, যেমন বেঞ্জেন উপসংহারে এসেছেন? আমি বিশ্বাস করি উত্তর হল "সম্ভবত।" অবসর গ্রহণের বাস্তবতা একটু বেশি জটিল, তাই অবসর গ্রহণের সময় আপনার মনের শান্তি নিশ্চিত করতে সাহায্য করার জন্য শুধুমাত্র থাম্বের নিয়ম ব্যবহার করার চেয়ে একটু বেশি পরিকল্পনা লাগে। উত্তোলনের হার সঠিক না হওয়া মানে টাকা ফুরিয়ে যাওয়া, এবং আমরা তা বহন করতে পারি না।

4% নিয়ম কীভাবে কাজ করে তা এখানে। আপনি যদি অবসর গ্রহণের সময় আপনার বিনিয়োগের পোর্টফোলিও নেন এবং এটিকে 4% দ্বারা গুণ করেন, তাহলে অর্থ শেষ না হয়ে আপনি প্রতি বছর নিরাপদে কত টাকা তুলতে পারবেন। নিয়মটি আরও অনুমান করে যে আপনি মুদ্রাস্ফীতি কভার করার জন্য ধীরে ধীরে আপনার উত্তোলন বাড়িয়ে প্রতি বছর নিজেকে 3% বৃদ্ধি করবেন।

আপনি 30 বছর আগে, 1 জানুয়ারী, 1989-এ অবসর নিয়েছেন বলে ধরে নিয়ে নিয়মটি পরীক্ষা করুন:

আপনি হয়তো 1989 সালের কথা মনে করতে পারেন। মাইকেল জর্ডান তার 10,000 তম পয়েন্ট করেন; সান ফ্রান্সিসকো 49ers তাদের তৃতীয় সুপার বোল জিতেছে; ডাস্টিন হফম্যান রেইনম্যান চলচ্চিত্রে তার ভূমিকার জন্য অস্কার জিতেছেন; জর্জ এইচ.ডব্লিউ. বুশ রাষ্ট্রপতি হন; চীনের তিয়ানানমেন স্কোয়ারে গণতন্ত্রপন্থী বিক্ষোভ ছিল; এবং Exxon's Valdez ট্যাঙ্কার আলাস্কার উপকূল থেকে 11 মিলিয়ন গ্যালনেরও বেশি তেল ছড়িয়ে পড়ে৷

ধরা যাক যে আপনি 4% নিয়ম অনুসরণ করেছেন এবং 1989 সালে মিলিয়ন-ডলারের বিনিয়োগ পোর্টফোলিও (যা আজকে $2.4 মিলিয়নের সমতুল্য হবে) পাওয়ার জন্য যথেষ্ট ভাগ্যবান। যদিও 1989 সালে $1 মিলিয়ন অনেক বেশি হত, আমরা ডলারের পরিমাণ পরীক্ষা করছি না বরং শতাংশ পরীক্ষা করছি। $1 মিলিয়ন হল কাজ করার জন্য একটি সহজ রাউন্ড নম্বর। আমরা যেকোনো ডলারের পরিমাণে শতাংশ প্রয়োগ করতে পারি।

তাই এখানে আমাদের বিনিয়োগ পরিকল্পনা. ভ্যানগার্ড 500 ইনডেক্স ফান্ড (ভিএফআইএনএক্স) এবং ডজ অ্যান্ড কক্স ইনকাম ফান্ড (ডিওডিআইএক্স) ব্যবহার করে আমরা $1 মিলিয়ন নিতে যাচ্ছি এবং অর্ধেক স্টকে এবং অর্ধেক বন্ডে বিনিয়োগ করতে যাচ্ছি। আমরা প্রতি ছয় মাস অন্তর পোর্টফোলিওর ভারসাম্য বজায় রাখতে যাচ্ছি। এক বছরে আমরা ধরে নেব যে আপনি প্রত্যাহার করবেন এবং $40,000 খরচ করবেন। দ্বিতীয় বছরে আমরা ধরে নেব যে দাম বৃদ্ধির কারণে আপনাকে আরও 3% বা $41,200 তুলতে হবে। আমরা ধরে নেব যে আপনি প্রতি বছর আরও 3% প্রত্যাহার চালিয়ে যাবেন।

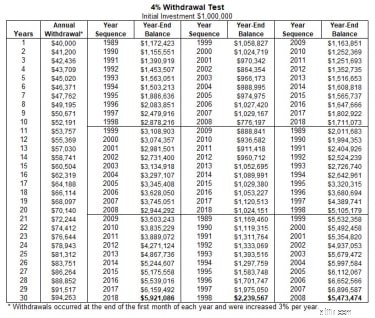

তাহলে আপনি কিভাবে করলেন? আপনি কি ভাল পরামর্শ পেয়েছেন? প্রথম চার্টটি দেখায় যে 1989-2018 থেকে 30 বছরে $1.9 মিলিয়ন খরচ করার পরেও আপনার $1 মিলিয়ন $5.9 মিলিয়নে শেষ হয়েছে। সেই সময়ের মধ্যে পোর্টফোলিও গড় 8.95% হবে। সুতরাং, যদি আমরা গত 30 বছরের পুনরাবৃত্তি করে থাকি তাহলে আমরা উপসংহারে পৌঁছাব যে আপনি আসলে অনেক বেশি খরচ করতে পারেন ($60,000 যতটা, 3% মুদ্রাস্ফীতির জন্য সামঞ্জস্য করা হয়েছে)।

নীচের চার্টে আমি গত 30 বছরকে তিন দশকে খোদাই করেছি যাতে আমরা একটি ভাল বা খারাপ দশক দিয়ে শুরু করার ফলাফলগুলি ব্যবহার করে আমাদের পোর্টফোলিও পরীক্ষা করতে পারি। উদাহরণস্বরূপ, প্রথম পরীক্ষায় আপনার পোর্টফোলিও 1989-1998 থেকে প্রথম 10 বছরে প্রযুক্তিগত রান-আপের সুবিধা নেয়, যা সত্যিই দীর্ঘমেয়াদে সাহায্য করে। উল্লেখ্য, যাইহোক, যদি আমরা তিন দশকের প্রতিটির ক্রম ফ্লিপ করি এবং পুনরায় পরীক্ষা করি তবে জিনিসগুলি একটু পরিবর্তিত হয়। এখানে প্রতি দশকের বার্ষিক রিটার্ন রয়েছে:

প্রতিটি পরীক্ষায় পোর্টফোলিও একটি বড় ব্যালেন্সের সাথে শেষ হয়। আপনার টাকা ফুরিয়ে যায়নি।

সম্পূর্ণ ছবি দেখতে এখানে ক্লিক করুন।

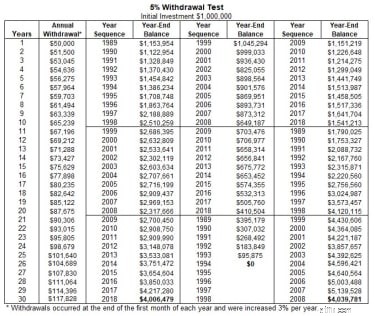

এখন দেখা যাক আপনি যদি 1989 সালের প্রচলিত প্রজ্ঞা অনুসরণ করতেন এবং প্রতি বছর 5% প্রত্যাহার করতেন, একই 3% মূল্যস্ফীতির জন্য সামঞ্জস্য করতেন তবে কী হত? আপনি পরবর্তী চার্টে দেখতে পাবেন যে আপনি এখনও 1989-2018 থেকে আরও বেশি বিনিয়োগ প্রত্যাহার করতে সক্ষম হবেন। যাইহোক, আমরা যদি দশকগুলিকে উল্টাই, এবং প্রথম দশকে আপনার পারফরম্যান্স 1999-2008 এর মতো দেখায়, তাহলে আপনার অর্থ শেষ হয়ে যেত।

সম্পূর্ণ ছবি দেখতে এখানে ক্লিক করুন।

বিগত 30 বছরের উপর ভিত্তি করে আমরা এই সিদ্ধান্তে উপনীত হতে পারি যে 4% একটি নিরাপদ প্রত্যাহারের হার ছিল এবং সেই সময়ে ভাল পরামর্শ ছিল — এমনকি 5% বেশিরভাগই নিরাপদ ছিল। অবশ্যই, "বেশিরভাগই নিরাপদ" পরিকল্পনা করার একটি ভাল উপায় নয়। মূল অধ্যয়নের লেখক এখন তার উপসংহার পরিবর্তন করেছেন, এবং আরও বৈচিত্র্যময় পোর্টফোলিও ধারণ করার সময় তার নিরাপদ প্রত্যাহারের হার 4.5% এ বাড়িয়েছেন। মনে রাখবেন, তবে, আপনি আপনার বিনিয়োগ পোর্টফোলিওর 5% এর কাছাকাছি প্রত্যাহারের হারে স্বাচ্ছন্দ্য বোধ করতে পারেন যদি আপনার বাড়িতে প্রচুর ইক্যুইটি থাকে যা আপনার বিনিয়োগ ফুরিয়ে গেলে আপনি ট্যাপ করার বিরোধিতা করেন না (ডাউনসাইজ করে, গ্রহণ করে একটি বিপরীত বন্ধক, ইত্যাদি)।

এই ধরনের পরীক্ষার সমস্যা হল যে অবসরের ব্যয়গুলি ঠিক যেমনভাবে বলা হয়েছে তেমন হয় না, প্রতি বছর ঠিক 3% বেশি খরচ করে। প্রায়শই গাড়ি প্রতিস্থাপন বা অপ্রত্যাশিত স্বাস্থ্যসেবা ব্যয় পরিচালনার মতো জিনিসগুলির জন্য কিছু বছরে বেশি তোলার প্রয়োজন হয় এবং অন্যগুলিতে কম তোলার প্রয়োজন হয়। 4% নিয়মটি শুরু করার জন্য একটি ভাল জায়গা, কিন্তু আমি বিশ্বাস করি যে আরও পরিকল্পনা প্রয়োজন৷

অনেকগুলি ভেরিয়েবলের সাথে, আমি প্রতি ছয় মাসে আপনার আর্থিক পরিকল্পনা আপডেট করার এবং প্রচুর "কি হলে" পরিস্থিতি অন্বেষণ করার পরামর্শ দিই। উদাহরণস্বরূপ, আপনি যদি দীর্ঘকাল বেঁচে থাকেন, বিভিন্ন সময়ের জন্য কম বা বেশি ব্যয় করেন, বেশি বা কম আয় করেন, একটি নার্সিং হোমে সময় কাটান, একটি গাড়ি কিনুন, মূল্যস্ফীতি বেশি বা কম অনুভব করেন, ইত্যাদি? আপনার পোর্টফোলিওতে প্রচুর কার্ভ বল ছুঁড়ে আপনি দেখতে পারেন যে আপনার প্রত্যাহারের পরিসীমা কী হতে পারে যখন আপনি একটি নির্দিষ্ট প্রত্যাহার শতাংশের বিপরীতে পরিস্থিতির তুলনা করেন। উপরন্তু, আপনি আপনার পোর্টফোলিওতে নিক্ষেপ করা প্রতিটি কার্ভ বলের সাথে একটি মন্টে কার্লো বিশ্লেষণ ব্যবহার করে আপনাকে আরও সুনির্দিষ্ট ফলাফল দেবে। আপনি আপনার সংখ্যা পর্যালোচনা করার সাথে সাথে আপনি কিছু বছরের মধ্যে প্রত্যাহার কমানোর সিদ্ধান্ত নিতে পারেন এবং অন্যগুলিতে বাড়ানোর সিদ্ধান্ত নিতে পারেন৷

শেষ পর্যন্ত, অনেক পরিস্থিতি পর্যালোচনা করার পরে এবং ফলাফলগুলি তুলনা করার পরে, আপনি প্রতি বছরের জন্য একটি আরামদায়ক প্রত্যাহারের পরিমাণ নির্ধারণ করতে সক্ষম হবেন। এটি করা আপনাকে মানসিক শান্তি প্রদান করবে, জেনে রাখবে যে আপনার জীবন শেষ হওয়ার আগে আপনার অর্থ ফুরিয়ে যাবে না — অবসর পরিকল্পনার চূড়ান্ত লক্ষ্য।