আপনি কত টাকা উপার্জন করবেন? এটি একটি মোটামুটি সহজ প্রশ্ন।

ঠিক আছে, এখন আপনি কত টাকা খরচ করেন? যেটা একটু কঠিন। ঠিক কি খরচ হিসাবে গণনা? আমরা কি ট্যাক্স সহ? আপনি যদি একটি বন্ধকী অর্থ প্রদান করেন, তাহলে মূল অংশটি কি ব্যয় হিসাবে বিবেচিত হয়? 529 অ্যাকাউন্ট থেকে আপনার সন্তানের টিউশন পেমেন্ট সম্পর্কে কি?

আপনি দেখতে পাচ্ছেন, সাধারণত আপনার ব্যয়ের চেয়ে আপনার আয়ের পরিপ্রেক্ষিতে আপনার অর্থ সম্পর্কে চিন্তা করা সহজ। এই কারণেই আপনার আয় প্রতিস্থাপনের হার — করের আগে আপনার অবসরকালীন আয়ের শতাংশ যা আপনাকে অবসর গ্রহণের সময় আপনার জীবনধারাকে সমর্থন করতে হবে — এটি একটি কার্যকর পরিকল্পনা সরঞ্জাম হতে পারে।

এই সাধারণ মেট্রিক, যার জন্য আপনাকে কোনো জটিল ট্যাক্স গণনা করার প্রয়োজন নেই, আপনাকে আপনার অবসরকালীন অর্থকে আরও পরিষ্কার প্রসঙ্গে রাখতে সাহায্য করতে পারে। এই শতাংশকে উপযোগী করার মূল চাবিকাঠি হল আপনার নির্দিষ্ট আর্থিক পরিস্থিতির কথা মাথায় রেখে এটি অনুমান করা।

অনেক পরিস্থিতি বিশ্লেষণ করার পরে, আমরা দেখতে পেয়েছি যে 75% প্রতিস্থাপন হার আপনার আয় প্রতিস্থাপন হারের জন্য বিবেচনা করার জন্য একটি ভাল শুরু হতে পারে। এর মানে হল যে আপনি যদি অবসর গ্রহণের কিছুক্ষণ আগে $100,000 উপার্জন করেন, তাহলে আপনি বলপার্ক ব্যবহার করে পরিকল্পনা শুরু করতে পারেন যে অবসরে বেঁচে থাকার জন্য আপনার বছরে প্রায় $75,000 লাগবে।

কেন আপনার কাজের বছরের তুলনায় অবসরে কম আয়ের প্রয়োজন হবে? সাধারণত, এর কারণ:

75% আয়ের প্রতিস্থাপন হার বলপার্ক চিত্রটি অবসর গ্রহণের সময় আপনার ব্যয়কে 5% হ্রাস করার এবং আপনার কাজের বছরগুলিতে আপনার মোট পারিবারিক আয়ের 8% সঞ্চয়ের উপর ভিত্তি করে। আমরা 8% বেছে নিয়েছি কারণ মানুষ তাদের অবসরকালীন অ্যাকাউন্টে যে গড় সঞ্চয় করছে তা প্রায়।

75% প্রারম্ভিক বিন্দু আপনার জন্য সঠিক নাও হতে পারে এমন বিভিন্ন কারণ রয়েছে। প্রথমত, প্রাথমিক সঞ্চয় এবং ব্যয় অনুমান উপযুক্ত নাও হতে পারে। উদাহরণস্বরূপ, আপনি হয়তো 15% এর কাছাকাছি সঞ্চয় করছেন যা আমরা অবসর গ্রহণের জন্য সুপারিশ করি। সৌভাগ্যবশত, আমাদের বিশ্লেষণে দেখা গেছে যে এটি করা একটি খুব সহজ সমন্বয়। 8% এর বেশি সঞ্চয়ের প্রতিটি অতিরিক্ত শতাংশ পয়েন্ট, বা 5% এর বেশি ব্যয় হ্রাস, আপনার আয় প্রতিস্থাপনের হার প্রায় 1 শতাংশ পয়েন্ট কমিয়ে দেয়। এই সমন্বয়গুলিকে প্রায় এক থেকে এক অনুপাত হিসাবে ভাবুন৷

সুতরাং, আপনি যদি আমাদের ধরে নেওয়া 8% এর পরিবর্তে আপনার আয়ের 12% সঞ্চয় করেন, তাহলে আপনার প্রতিস্থাপনের হার 75% নিন এবং 4 শতাংশ পয়েন্ট বিয়োগ করুন, যার ফলে ব্যক্তিগতভাবে সামঞ্জস্য করা অনুমান প্রায় 71%।

এরপরে, আপনি যেভাবে অবসর গ্রহণের জন্য সঞ্চয় করেছেন তা প্রতিস্থাপন হারকেও প্রভাবিত করে। 75% প্রারম্ভিক বিন্দু অনুমান করে যে সমস্ত সঞ্চয় প্রিট্যাক্স - যেমন একটি ঐতিহ্যগত 401(k) বা IRA। এটি একটি রক্ষণশীল অনুমান, যেহেতু আপনি যখন সেগুলি প্রত্যাহার করবেন তখন আপনি সেই সম্পদগুলির উপর সম্পূর্ণভাবে কর আরোপ করবেন৷ অন্যদিকে, রথ অ্যাকাউন্টের মাধ্যমে সঞ্চয় করা হয় ট্যাক্সের পরে এবং কর-মুক্ত আয় তৈরি করতে পারে, যার অর্থ আপনার অবসরকালীন সঞ্চয়ের একটি বড় অনুপাত রথ অ্যাকাউন্টে থাকলে, আপনার আয় প্রতিস্থাপনের হার কম হওয়া উচিত।

তৃতীয়ত, আপনার বৈবাহিক অবস্থা এবং পারিবারিক আয় দুটি বিষয় যা সামাজিক নিরাপত্তা সুবিধা এবং আপনার ট্যাক্স পরিস্থিতিকে প্রভাবিত করে। এই দুটি কারণ, ঘুরে, আপনার আয় প্রতিস্থাপন হার প্রভাবিত করে। 75% প্রারম্ভিক বিন্দু একটি পরিবারকে প্রতিফলিত করে যা অবসর গ্রহণের আগে প্রায় $100,000 থেকে $150,000 উপার্জন করে৷

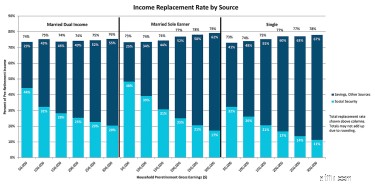

সবকিছুর সারসংক্ষেপ করতে, আপনি একটি ভাল সূচনা পয়েন্টের জন্য নীচের চার্টটি পরীক্ষা করতে পারেন, তারপরে উপরের প্যারামিটারগুলির উপর ভিত্তি করে কিছু সমন্বয় করুন৷

" target="_blank"> পূর্ণ আকারে চার্ট দেখতে এখানে ক্লিক করুন

সূত্র:টি. রো প্রাইস, অবসরে আয় প্রতিস্থাপন। মূল অনুমান:পরিবারের আয় এবং ব্যয় অবসর গ্রহণ না হওয়া পর্যন্ত মুদ্রাস্ফীতির সাথে তাল মিলিয়ে চলে এবং তারপরে ব্যয় 5% কমে যায়। পত্নী একই বয়সী, এবং "দ্বৈত আয়" এর অর্থ হল যে একজন পত্নী অন্য পত্নী যে আয় করেন তার 75% উপার্জন করে৷ ফেডারেল ট্যাক্সগুলি 1 জানুয়ারী, 2019 এর হারের উপর ভিত্তি করে। পরিবার স্ট্যান্ডার্ড ডিডাকশন এবং ফাইলগুলি যৌথভাবে ব্যবহার করে (যদি বিবাহিত)। পরিবারটি তার মোট আয়ের 8% সঞ্চয় করে, সমস্ত প্রিটাক্স। সামাজিক নিরাপত্তা সুবিধাগুলি SSA.gov কুইক ক্যালকুলেটর (সম্পূর্ণ অবসর বয়সে দাবি করা) এর উপর ভিত্তি করে, যার মধ্যে একটি অনুমানকৃত উপার্জনের ইতিহাসের প্যাটার্ন অন্তর্ভুক্ত রয়েছে৷

আপনি লক্ষ্য করবেন যে চার্টটি প্রতিস্থাপনের হারকে আয়ের উত্সগুলিতে ভেঙে দেয়। সোশ্যাল সিকিউরিটি ব্যতীত অন্য উৎস থেকে আপনার যে আয়ের প্রয়োজন তা বোঝা আপনাকে অবসর নেওয়ার আগে লক্ষ্য করার জন্য একটি সঞ্চয় স্তর অনুমান করতে সাহায্য করতে পারে। উচ্চ আয়ের স্তরে, নেট প্রভাব হল যে সামাজিক নিরাপত্তা সুবিধাগুলি মোট আয় প্রতিস্থাপন হারের অনেক ছোট শতাংশ তৈরি করে — যার অর্থ অবসর গ্রহণের জন্য অর্থায়নের জন্য আরও বেশি সঞ্চয় বা অন্যান্য আয়ের উত্সের প্রয়োজন হবে৷

ধরুন আপনি অবিবাহিত এবং ট্যাক্সের আগে বছরে $100,000 উপার্জন করেন। এটি সহজ রাখতে, আসুন বলি আমাদের অনুমানগুলি আপনার কাছে বেশিরভাগই যুক্তিসঙ্গত বলে মনে হচ্ছে। উপরের গ্রাফের উপর ভিত্তি করে, আপনার সেই আয়ের প্রায় 74%, বা $74,000 প্রতিস্থাপন করার পরিকল্পনা করা উচিত। তাহলে ধরে নেওয়া যাক আপনি বার্ষিক সামাজিক নিরাপত্তা সুবিধার $26,000 আশা করছেন, সেক্ষেত্রে অন্যান্য উত্স থেকে আপনার মোট আয়ের প্রায় $48,000 প্রয়োজন হবে৷

অবসর গ্রহণের জন্য আপনাকে কতটা সঞ্চয় করতে হবে তা খুঁজে বের করতে, আপনি সেখান থেকে পিছিয়ে কাজ করতে পারেন। আপনি যদি আপনার সম্পত্তিতে 4% প্রাথমিক প্রত্যাহার হারে স্বাচ্ছন্দ্য বোধ করেন, তাহলে আপনার লক্ষ্য করা উচিত $1.2 মিলিয়ন নেস্ট ডিমের জন্য। (এই পরিসংখ্যানে পৌঁছানোর জন্য, আমরা $48,000 নিয়েছি এবং 0.04 দিয়ে ভাগ করেছি।) এটি আজকের ডলারে, তাই আপনি মুদ্রাস্ফীতির জন্য এটিকে বাড়তে চাইবেন, বিশেষ করে যদি আপনি অবসর থেকে অনেক দূরে থাকেন।

এটি চিন্তা করার আরেকটি উপায় - এই উদাহরণের জন্য - অবসর গ্রহণের ঠিক আগে আপনার আয়ের প্রায় 12 গুণের সমান পরিমাণ সঞ্চয় করার লক্ষ্য রাখা:$100,000 গুণ 12 সমান $1.2 মিলিয়ন। আমরা সুপারিশ করি যে বেশিরভাগ লোকেরা তাদের শেষ বেতনের আট থেকে 14 গুণের মধ্যে লক্ষ্য বিবেচনা করে৷

প্রত্যেকের জন্য কাজ করে এমন কোনও "সঠিক" নম্বর নেই এবং সময়ের সাথে সাথে আপনার পরিস্থিতি পরিবর্তন হতে পারে। আপনি যখন অবসর গ্রহণ করবেন, তখন আপনার ব্যয়ের প্রয়োজনীয়তাগুলি আরও যত্ন সহকারে মূল্যায়ন করা আপনার জন্য গুরুত্বপূর্ণ হবে। কিন্তু কারো জন্য অবসর গ্রহণের কয়েক বছর ধরে, আয় প্রতিস্থাপন হার - যা আনুমানিক ব্যয়ের উপর ভিত্তি করে - একটি সহায়ক নির্দেশিকা হতে পারে।