আপনার যদি একটি ব্রোকারেজ অ্যাকাউন্ট থাকে, তাহলে আপনি সম্ভবত খরচের ভিত্তিতে (একটি বিনিয়োগের জন্য আপনি যে মূল মূল্য প্রদান করেছেন) ধারণার সাথে পরিচিত। কিন্তু যখন আপনি মারা যান, একটি বিনিয়োগের খরচের ভিত্তি পরিবর্তিত হয় - পরিবর্তে, এটি আপনার মৃত্যুর তারিখে বিনিয়োগের মূল্য ধরে নেয়। এটি ভিত্তিগতভাবে একটি "স্টেপ-আপ" হিসাবে পরিচিত, এবং এটি কার্যকরভাবে মূল মালিকের জীবদ্দশায় তার উত্তরাধিকারীদের জন্য করমুক্ত লাভ করে।*

উদাহরণস্বরূপ, ধরুন আপনি প্রতি শেয়ারে $20 এর বিনিময়ে একটি স্টক কিনেছেন এবং এখন এটির মূল্য $100। যদি আপনি এটি বিক্রি করেন, তাহলে আপনার শেয়ার প্রতি $80 এর করযোগ্য মূলধন লাভ হবে। যাইহোক, যদি আপনার মৃত্যুর তারিখে এটির মূল্য $100 হয়, তবে আপনার উত্তরাধিকারীরা এটি বিক্রি করার সময় শুধুমাত্র $100-এর উপরে যে কোনো মূল্যায়নের উপর কর আরোপ করা হবে। IRAs, Roth IRAs এবং 401(k) প্ল্যানের মত ট্যাক্স সুবিধাপ্রাপ্ত অ্যাকাউন্টের বিপরীতে এটি শুধুমাত্র করযোগ্য অ্যাকাউন্টে বিনিয়োগের ক্ষেত্রে প্রযোজ্য।

এই ট্যাক্স বিধিটি অবসর গ্রহণের সময় ব্যক্তিগত ব্যয়ের জন্য যা প্রয়োজন তার চেয়ে বেশি সম্পদ রয়েছে এমন পরিবারের জন্য একটি বড় সুবিধা হতে পারে। একজন বিনিয়োগকারীর (বা আর্থিক উপদেষ্টা) জন্য চ্যালেঞ্জ হল একটি ধাপ-আপের প্রত্যাশায় নির্দিষ্ট বিনিয়োগ রাখা হবে কিনা তা নির্ধারণ করা। আপনার যদি রথ বা ট্যাক্স-বিলম্বিত অ্যাকাউন্টগুলিতেও সম্পদ থাকে, তাহলে আপনি কোন অ্যাকাউন্টগুলি ব্যয় করবেন এবং কোনটি সংরক্ষণ করবেন তা নির্ধারণ করার জন্য একটি কৌশল তৈরি করতে চাইবেন৷

চলুন সেই ক্ষেত্রেই ধরা যাক যেখানে আপনি যোগ্য** কর-মুক্ত রথ অ্যাকাউন্ট ডিস্ট্রিবিউশন বা করযোগ্য অ্যাকাউন্টে স্টক (বা স্টক ফান্ড) বিনিয়োগ বিক্রি করে আপনার অবসরকালীন ব্যয়ের অর্থায়ন করবেন কিনা তা সিদ্ধান্ত নিচ্ছেন। আপাতত, আমরা ধরে নেব আপনার বিনিয়োগ দুটি অ্যাকাউন্টে একই রকম (আমরা সচেতন যে এটি একটি বড় অনুমান)। বিবেচনা করার জন্য চারটি প্রধান কারণ রয়েছে:

আশা করি, তালিকাভুক্ত প্রথম তিনটি কারণের জন্য খুব বেশি অতিরিক্ত ব্যাখ্যার প্রয়োজন নেই:যদি আপনার করযোগ্য বিনিয়োগে একটি বড়, অবাস্তব লাভ থাকে, সেইসাথে উচ্চ করের হার থাকে এবং আপনি সেই বিনিয়োগকে ধরে রেখে দীর্ঘকাল বেঁচে থাকার আশা না করেন আপনার উত্তরাধিকারীদের উল্লেখযোগ্যভাবে উপকৃত হতে পারে। লভ্যাংশ ফ্যাক্টর, তবে, স্বজ্ঞাত নয়। লভ্যাংশ গুরুত্বপূর্ণ কারণ তাদের প্রতি বছর কর দেওয়া হয়। লভ্যাংশবিহীন একটি স্টকের তুলনায়, একটি লভ্যাংশ প্রদানকারী স্টক (একই মোট রিটার্ন সহ) শীঘ্রই কর প্রদান করে এবং এর মান আরও ধীরে ধীরে বৃদ্ধি পায়। এই ট্যাক্স ড্র্যাগের প্রভাব বছরের পর বছর ধরে তৈরি হয়, তাই দীর্ঘ আয়ু সহ কারো জন্য এটি বিশেষভাবে অর্থবহ। মজার ব্যাপার হল, যদি স্টক কোনো লভ্যাংশ না দেয়, তাহলে আয়ুষ্কাল কোনো ব্যাপার নয় কারণ সেখানে কোনো বার্ষিক ট্যাক্স টেনে নেই।

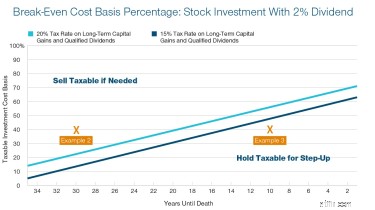

এটি বিবেচনা করার জন্য অনেক কিছু, এবং এই কারণগুলি আপনার পরিস্থিতিতে একইভাবে সারিবদ্ধ নাও হতে পারে। সৌভাগ্যবশত, আমরা এই সিদ্ধান্তে সাহায্য করতে ব্রেক-ইভেন খরচের ভিত্তিতে শতাংশ গ্রাফ ব্যবহার করতে পারি।

নিম্নলিখিত চার্টের রেফারেন্সে তিনটি উদাহরণ বিবেচনা করুন। প্রথমে, আপনার করযোগ্য বিনিয়োগ খরচের ভিত্তিতে শতাংশ গণনা করুন। এটি করতে, খরচের ভিত্তিতে ভাগ করুন—সাধারণত আপনার বিনিয়োগ অ্যাকাউন্টে পাওয়া যায়—বর্তমান মূল্য দ্বারা। তারপর, নীচের চার্টের বিরুদ্ধে এটি পরীক্ষা করুন। যদি আপনার খরচের ভিত্তিতে শতাংশ লাইনের উপরে হয়, তাহলে রথ অ্যাকাউন্টে সম্পদ ত্যাগ করার চেয়ে করযোগ্য বিনিয়োগ বিক্রি করা ভাল।

উত্স:ট্যাক্স দক্ষ প্রত্যাহার কৌশল, টি. রো প্রাইস। অনুমান:সমস্ত বিনিয়োগ রিটার্ন কৃতজ্ঞতা (দীর্ঘমেয়াদী) এবং যোগ্য লভ্যাংশ থেকে আসে, সাধারণ আয় নয়। লভ্যাংশ পুনরায় বিনিয়োগ করা হয় না. খরচের ভিত্তি হল বিনিয়োগ মূল্যের শতাংশ হিসাবে। রথ অ্যাকাউন্টের চলমান কর সুবিধার কারণে উত্তরাধিকারীর কাছে করযোগ্য সম্পদের কর-পরবর্তী মূল্য একটি সমতুল্য রথ সম্পদের চেয়ে 5% কম বলে ধরে নেওয়া হয়। সূত্রের উপর ভিত্তি করে গণনা:DiLellio, James, এবং Dan Ostrov. "অবসরপ্রাপ্তদের জন্য ট্যাক্স দক্ষ প্রত্যাহার কৌশল তৈরি করা।" (2018)। পেপারডাইন বিশ্ববিদ্যালয়, গ্রাজিয়াডিও ওয়ার্কিং পেপার সিরিজ। কাগজ 5.

উদাহরণ 1: ধরুন আপনার $9,000 খরচের ভিত্তিতে (মূল্যের 90%) $10,000 মূল্যের একটি স্টক বিনিয়োগ রয়েছে। এবং আমরা ধরে নেব যে আপনি আপনার জীবদ্দশায় উপলব্ধি করা যেকোনো লাভের উপর মূলধন লাভ করের (অন্তত 15%) সম্মুখীন হবেন। উপরের গ্রাফের দিকে তাকালে, 15% এবং 20% মূলধন লাভ করের হার উভয়ের জন্য 90% ব্রেক-ইভেন লাইনের উপরে। এর মানে যদি আপনার খরচের জন্য অর্থের প্রয়োজন হয়, তাহলে আপনার সেই করযোগ্য বিনিয়োগ বিক্রি করা উচিত এবং যেকোন রথ অ্যাকাউন্ট ধরে রাখা উচিত। এটি আপনার উত্তরাধিকারীদের জন্য দীর্ঘমেয়াদী (কর পরে) আরও ভাল কাজ করে।

উদাহরণ 2: এখন ধরুন একই বিনিয়োগের একটি $4,000 খরচের ভিত্তিতে (40%) এবং একটি 2% বার্ষিক লভ্যাংশ প্রদান করে৷ আপনি যদি 55 বছর বয়সী হন এবং মনে করেন যে আপনি আরও 30 বছর বাঁচবেন, তাহলে 40% খরচের ভিত্তিতে দ্বিতীয় গ্রাফের লাইনের উপরে। সুতরাং, আপনি এখনও রথ ডিস্ট্রিবিউশন নেওয়ার পরিবর্তে বিনিয়োগ বিক্রি করতে চান। মনে রাখবেন যে 2% এর নিচে লভ্যাংশের হারের জন্য ব্রেক-ইভেন লাইনগুলি গ্রাফে বেশি হবে — "কোনও লভ্যাংশ নেই" গ্রাফে সরলরেখার কাছাকাছি।

উদাহরণ ৩: কিন্তু যদি আপনার বয়স 85 হয় এবং আপনার আয়ু 10 বছরের কম হয়, তাহলে এটি আপনার 40% খরচের ভিত্তিতে ডানদিকে এবং দ্বিতীয় গ্রাফের লাইনের নিচে নিয়ে যায়। তার মানে স্টেপ-আপের জন্য বিনিয়োগ ধরে রাখা এবং পরিবর্তে আপনার খরচের জন্য আপনার রথ অ্যাকাউন্ট ব্যবহার করা অর্থপূর্ণ।

আপনি যখন এটিকে বাস্তবে প্রয়োগ করবেন, রথ অ্যাকাউন্ট বিনিয়োগের উপর প্রশংসিত সম্পদ বিক্রি করবেন কিনা তা নির্ধারণ করার সময় কিছু অতিরিক্ত বিবরণ বিবেচনা করুন:

আপনি আপনার প্রিয়জনকে ছেড়ে যেতে পারেন এমন সম্পদ থাকা একটি ভাল সমস্যা। সঠিক পরিকল্পনা সেই সম্পদগুলি যতটা সম্ভব ট্যাক্স দক্ষ তা নিশ্চিত করতে সাহায্য করতে পারে৷

* ব্যতিক্রম প্রযোজ্য হতে পারে।

** সাধারণত, রথ আইআরএ বিতরণগুলি যোগ্য হয় যদি মালিকের বয়স 59 ½ বছরের বেশি হয় এবং অ্যাকাউন্টটি কমপক্ষে পাঁচ বছর খোলা থাকে৷

****দীর্ঘমেয়াদী মূলধন লাভ/যোগ্য লভ্যাংশের হার:$39,375 (একক ফাইলার) এবং $78,750 (জয়েন্ট ফাইলার) এর বেশি নয় এমন করদাতাদের জন্য একটি 0% হার প্রযোজ্য। $434,550 (একক ফাইলার) এবং $488,850 (জয়েন্ট ফাইলার) এর বেশি নয় এমন করদাতাদের জন্য একটি 15% হার প্রযোজ্য। একটি 20% হার এই স্তরের উপরে করযোগ্য আয় সহ করদাতাদের ক্ষেত্রে প্রযোজ্য৷৷

**** এই দৃশ্যটিও ঘটতে পারে যদি কংগ্রেস আইন পাস করে যাতে উত্তরাধিকারসূত্রে প্রাপ্ত অবসরের অ্যাকাউন্টগুলি বর্তমান আইনের তুলনায় আরও দ্রুত বিতরণ করা প্রয়োজন৷