বার্ষিক একটি জনপ্রিয় অবসর পরিকল্পনা ডিভাইস। LIMRA-এর তথ্য অনুসারে, 2018 সালে বিক্রয় একটি রেকর্ড ভেঙেছে। তবুও, তাদের ভুল বোঝাবুঝি অব্যাহত রয়েছে।

স্থির, স্থির সূচীযুক্ত এবং পরিবর্তনশীল সহ বিভিন্ন ধরণের বার্ষিকতা রয়েছে যা সবচেয়ে সাধারণ। দুর্ভাগ্যবশত, বার্ষিকী এত জটিল যে, বিক্রয়কর্মীরা প্রায়ই তাদের মূল্যবোধ এবং ত্রুটিগুলি ক্লায়েন্টদের কাছে জানাতে অসুবিধায় পড়েন। কখনও কখনও হাস্যকরভাবে বলা হয় যে, একটি বার্ষিক মূল্যের সবচেয়ে বড় মূল্য হল স্টেক ডিনার যা এর সাথে আসে।

একপাশে মজা করে, বিন্দু হল যে বার্ষিকীগুলি জটিল এবং স্টেক ব্যতীত তাদের বেশিরভাগ সুবিধাগুলি অস্পষ্ট। একজন ক্লায়েন্ট হিসাবে, আপনাকে শেষ পর্যন্ত বার্ষিকী সহ একজন বিশেষজ্ঞ হওয়ার সিদ্ধান্ত নিতে হবে বা বিশ্বাসের একটি লাফ দিতে হবে।

বার্ষিক মূল্য আছে. যাইহোক, তাদের মূল্য তাদের সাথে আসা খরচ এবং হারানো সুযোগের সাথে ভারসাম্যপূর্ণ হতে হবে। বার্ষিক প্রত্যক্ষ খরচ ছাড়াও, যেমন "মৃত্যুর হার এবং ব্যয়", বিনিয়োগের ব্যয়ের অনুপাত বা "রাইডারদের" খরচ এবং পরোক্ষ সুযোগের খরচ, আপনি যে সুবিধাগুলি পেতে পারেন তার মূল্য কী? একটি বার্ষিক? এই প্রশ্নের উত্তর আপনাকে বার্ষিকী আপনার জন্য সঠিক বিনিয়োগ কিনা তা স্পষ্ট করতে সাহায্য করবে৷

একটি বার্ষিকীর সবচেয়ে বেশি বিজ্ঞাপন দেওয়া সুবিধা হল স্থির আয়৷৷ যে বীমা কোম্পানী বার্ষিকী বিক্রি করে এবং পরিচালনা করে সে আপনাকে পর্যায়ক্রমে অর্থ প্রদান করবে, সাধারণত মাসিক, আপনার বাকি জীবনের জন্য (সাধারণত)। সেই পেমেন্ট স্থির হিসাবে উপস্থাপন করা হয়েছে:এটি কখনই হ্রাস পাবে না। যে অনেক মানুষের কাছে আবেদন. অবশেষে, কিছু নিরাপত্তা সহ একটি আর্থিক উপকরণ।

কদাচিৎ বিক্রেতা স্পষ্টভাবে নির্দেশ করেন:পর্যায়ক্রমিক অর্থপ্রদানের পরিমাণ কখনও বাড়বে না হয়।

কেন যে তাৎপর্যপূর্ণ? এমন একটি বয়সে যেখানে লোকেদের 20 বা 30 বছর বা তার বেশি সময়ের জন্য অবসর নেওয়ার পরিকল্পনা করা উচিত, একটি পর্যায়ক্রমিক অর্থপ্রদান যা বৃদ্ধি পায় না তা মূলত একটি অর্থপ্রদান যা ক্রমাগত মুদ্রাস্ফীতির কাছে মূল্য হারায়। যদিও আপনি এক বছর থেকে পরের বছর এটি লক্ষ্য করবেন না, মুদ্রাস্ফীতি ক্ষতিকারক। এটি ধীরে ধীরে আপনার ক্রয় ক্ষমতা কেড়ে নেবে।

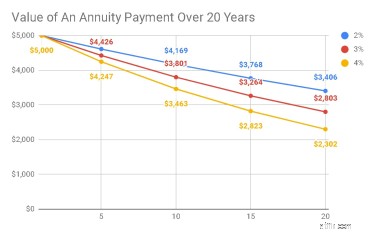

উদাহরণস্বরূপ, নীচের সারণীটি দেখায় যে 3% মূল্যস্ফীতির সাথে, আজকের ডলারের মূল্য $5,000 বার্ষিক অর্থপ্রদানের মূল্য যা আপনি আজ পেতে পারেন 20 বছরে $2,803 এ নেমে যায়। অন্য কথায়, আপনি স্বয়ংক্রিয়ভাবে প্রায় $2,200 ক্রয় ক্ষমতা হারাবেন। বলা বাহুল্য, এটি এমন কিছু যা আপনি বার্ষিকী কেনার আগে জানতে চান।

সূত্র:ইনসাইট ফাইন্যান্সিয়াল স্ট্র্যাটেজিস্ট এলএলসি

এছাড়াও, বাৎসরিক লাভগুলি কর-বিলম্বিত। আমেরিকানরা কর-বিলম্বিত বিনিয়োগ পছন্দ করে, প্রায় যতটা তারা কর-মুক্ত বিনিয়োগ পছন্দ করে। এটি লক্ষ্য করার জন্য একটি মূল বিষয়:আপনি যে অর্থ একটি বার্ষিকীতে অবদান রাখেন তা অবসর গ্রহণের সময় বিতরণ করার সময় করযোগ্য নয় কারণ সম্ভবত, আপনি ইতিমধ্যে এটির উপর কর পরিশোধ করেছেন। অতএব, যখন বার্ষিকীগুলি অবসর গ্রহণে বিতরণ করা হয়, বিতরণের অংশটি আপনার নিজের অর্থ, এবং এটি আপনার কাছে ট্যাক্স-মুক্ত ফেরত আসে। লাভ, যাইহোক, আপনার কাছে ফিরে আসবে সাধারণ আয় হিসাবে করযোগ্য।

এখন, অ্যানুইটিগুলির ট্যাক্স ট্রিটমেন্ট কীভাবে বিনিয়োগের অন্যান্য পদ্ধতির সাথে তুলনা করে, যেমন ইক্যুইটিতে বিনিয়োগ করা এবং বার্ষিকের বাইরে নির্দিষ্ট আয়? বার্ষিক হিসাবে, সেই বিনিয়োগগুলিতে অবদানগুলি বিতরণ করার সময় আবার কর দেওয়া হয় না। যাইহোক, এই ধরনের বিনিয়োগে আপনার লাভ সাধারণত মূলধন লাভ হিসাবে করযোগ্য হবে। এটি গুরুত্বপূর্ণ কারণ অনেক লোকের জন্য মূলধন লাভ করের হার সাধারণ আয়কর হারের চেয়ে কম।

অন্য কথায়, আপনি যদি সঠিক পরিস্থিতি পূরণ করেন তবে আপনি যদি এর বাইরে বিনিয়োগ করেন তার চেয়ে আপনার অর্থ একটি বার্ষিকীতে রেখে আরও বেশি কর দিতে পারেন।

বার্ষিকতার একটি আকর্ষণীয় সুবিধা হল অর্থপ্রদানের পরিমাণ গ্যারান্টিযুক্ত৷৷ আর্থিক পরিকল্পনাকারীরা সাধারণত বলতে পারেন না যে কোনো কিছুর নিশ্চয়তা আছে, কারণ আমরা ভবিষ্যৎ জানি না। যাইহোক, আর্থিক বিক্রয়কর্মীরা বার্ষিক সম্পর্কে বলতে পারেন, কারণ বেনিফিট বীমা কোম্পানি দ্বারা নিশ্চিত করা হয়। স্পষ্টতই, এটি একটি অত্যন্ত শক্তিশালী বিবৃতি, বিশেষ করে ঐতিহ্যগত বিনিয়োগ পণ্যগুলির জন্য তুলনামূলক গ্যারান্টির অনুপস্থিতিতে৷

বটম লাইন হল যে ঐতিহ্যগত বিনিয়োগ নিশ্চিত করা হয় না। আমরা বাজার দেখে জানি যে কিছু ঘটতে পারে। বিশেষ করে, স্টক মার্কেট সময়ে সময়ে কমতে পারে এবং করতে পারে। অতএব, আমরা যদি স্টক নিচে যাওয়ার ঝুঁকি থেকে নিজেদেরকে রক্ষা করতে পারি, তবে এটি একটি ভাল জিনিস হবে। যাইহোক, নিরাপত্তার এই অনুভূতিটি তার নিজস্ব খরচের সাথে আসে, কারণ যদিও স্টক কমতে পারে, দীর্ঘমেয়াদে, তারা পতনের চেয়ে বেশি বৃদ্ধি পায়। সিকিং আলফা-এর লোগান কেনের মতে, যেকোনো র্যান্ডম দিনে আমাদের স্টক পতনের সম্ভাবনা 47% এবং স্টক বেড়ে যাওয়ার 53% সম্ভাবনা থাকে। যে কোনো বছরে, আমাদের স্টক বেড়ে যাওয়ার 75% সম্ভাবনা রয়েছে।

তাই, যখন আমরা বার্ষিক স্টক মার্কেটের পতন থেকে নিজেদের রক্ষা করি, তখন আমরা বিনিময়ে উল্টো সুযোগ খরচ ছেড়ে দেই।

বীমা কোম্পানীগুলি তাদের বার্ষিক খরচ সম্পর্কে আসন্ন থেকে কম হতে থাকে, ব্যতীত যখন প্রবিধানগুলি তাদের প্রকাশ করতে বাধ্য করে। উদাহরণস্বরূপ, পরিবর্তনশীল বার্ষিকী সাধারণত অনেক তথ্য প্রকাশ করে। আপনি যখন প্রসপেক্টাসটি পড়বেন তখন আপনি দেখতে পাবেন যে এটি বিভিন্ন ধরণের ফি প্রকাশ করে:প্রশাসন, মৃত্যুহার এবং ব্যয়, মিউচুয়াল ফান্ড সাবঅ্যাকাউন্ট, টার্নওভার অনুপাত, এবং মৃত্যু সুবিধা সবচেয়ে সাধারণ। মোটলি ফুলের মতে, আপনি দেখতে পারেন যে আপনার পরিবর্তনশীল বার্ষিকীর মোট চলমান খরচ বছরে 2.46% থেকে 5.94% পর্যন্ত হতে পারে৷

ফিক্সড এবং ফিক্সড ইনডেক্স অ্যানুইটিগুলির জন্য প্রকাশের প্রয়োজনীয়তা অনেক কম জোরালো, যে কারণে বীমা কোম্পানিগুলি সাধারণত সেগুলি প্রকাশ করে না। যাইহোক, প্রকাশ করা সত্ত্বেও, আপনার বিক্রয়কর্মীর কমিশন বা আপনার নির্দিষ্ট সূচকে জটিল বিকল্প এবং ভবিষ্যত কৌশলগুলি পরিশোধ করার জন্য অবশ্যই একটি খরচ আছে।

প্রাথমিক মান বার্ষিক পণ্যের আয় বা গ্যারান্টি বা ট্যাক্স সুবিধা নেই যা তারা প্রদান করে। বার্ষিক মূল্যের প্রাথমিক মূল্য হল যে তারা এমন কিছু ঝুঁকি শোষণ করে যা একজন বিনিয়োগকারী হিসাবে আপনি বাজারে নিতে ইচ্ছুক নন। বার্ষিকী আপনাকে একটি নিশ্চিত আয় প্রদান করে। বিনিময়ে, তারা আপনার মূলধন বা আপনার আয় বৃদ্ধির সম্ভাবনাকে সীমিত করে।

তারা আপনার মতো অন্য লোকেদের সাথে আপনার ঝুঁকির ভারসাম্য বজায় রেখে তা করে। আমাদের অধিকাংশের গড় আয়ু হবে না। আমরা এমন একটি দেখতে পাব যা হয় গড়ের উপরে বা গড়ের নিচে। যেমন বিল শার্প, অর্থনীতিতে নোবেল পুরস্কার বিজয়ী, আমাদের মনে করিয়ে দেন, একটি বার্ষিক কেনাকাটা আমাদের সেই ঝুঁকিগুলি ভাগ করে নেওয়ার অনুমতি দেয় এবং আমাদের মধ্যে যারা গড়ের উপরে, একটি বার্ষিকী একটি দুর্দান্ত চুক্তি হতে পারে৷

বার্ষিক পার্টির সংগঠক হিসাবে, বীমা কোম্পানি কিছু ঝুঁকিও শোষণ করে। যখন আমরা একটি বার্ষিকী কিনি, তখন আমরা নিজেরাই বিনিয়োগের ঝুঁকি বীমা কোম্পানিতে হস্তান্তর করি। বীমা তার বিনিয়োগে ব্যর্থ হলে, এটি সাধারণত যেভাবেই হোক আমাদের অর্থ প্রদান করতে প্রতিশ্রুতিবদ্ধ হয়।

এটি মূল্যবান, কিন্তু সুবিধার জন্য কি এত বেশি খরচ করতে হবে? এটা কি অতিরিক্ত দাম হতে পারে?

বার্ষিকী অবিশ্বাস্য মূল্য প্রদান করতে পারে. যাইহোক, গ্যারান্টিযুক্ত মাসিক আয় প্রদানের সরলতা জটিলতা, প্রত্যক্ষ খরচ এবং সুযোগ খরচ দ্বারা ভালভাবে ছাড়িয়ে গেছে।

আপনি কী পাচ্ছেন — এবং আপনি কী ছেড়ে দিচ্ছেন — একটি বার্ষিক অর্থ সহ বোঝা গুরুত্বপূর্ণ৷ শুধুমাত্র ফি-অর্থনৈতিক পরিকল্পনাকারীর দ্বারা আপনার সর্বোত্তম স্বার্থে পরামর্শ পাওয়ার মাধ্যমে আপনি নিশ্চিত করতে পারেন যে এটি আপনার চাহিদা পূরণ করে। আপনি NAPFA বা XYPN-এ একটি খুঁজে পেতে পারেন। উভয়ই সার্টিফাইড ফাইন্যান্সিয়াল প্ল্যানারদের সংগঠন যারা আপনাকে পরামর্শ দিতে প্রতিশ্রুতিবদ্ধ যা আপনার স্বার্থে।