ফেড চেয়ারম্যান জেরোম পাওয়েলের প্রথম পদক্ষেপ যখন COVID-19 মহামারী আঘাত করেছিল তখন সুদের হার শূন্যের কাছাকাছি নামিয়ে আর্থিক নীতিকে আরও শিথিল করা। রেট যাওয়ার জন্য প্রায় কোথাও নেই কিন্তু উপরে … বা সাইডওয়ে। যে বিনিয়োগকারীদের টেবিল থেকে কিছু ঝুঁকি নিতে হবে তাদের জন্য উভয় পরিস্থিতিই গোলাপী নয়।

সুদের হার এবং বন্ডের দামের মধ্যে বিপরীত সম্পর্কের কারণে, একটি ক্রমবর্ধমান হারের পরিবেশ অন্তত কিছু সময়ের জন্য নির্দিষ্ট আয়ের বিনিয়োগ থেকে দাঁত বের করার প্রতিশ্রুতি দেয়। এটি সাম্প্রতিক অবসরপ্রাপ্তদের জন্য এবং অবসরের কাছাকাছি থাকা ব্যক্তিদের জন্য তাৎপর্যপূর্ণ যখন তারা ইক্যুইটিতে তাদের বরাদ্দ হ্রাস করে ক্রম-অফ-রিটার্ন ঝুঁকি নেভিগেট করার লক্ষ্য রাখে৷

প্রথাগত নির্দিষ্ট আয়ের নিরাপদ আশ্রয় ব্যতীত, অনেক বিনিয়োগকারীকে তাদের অবসর গ্রহণের লক্ষ্য পূরণের জন্য অন্য কোথাও যেতে হয়েছে বা সম্ভবত অতিরিক্ত ঝুঁকি নিতে হয়েছে। কিন্তু সাম্প্রতিক অবসরপ্রাপ্তদের জন্য, বা যারা তাদের কর্মজীবনে দেরী করে, তাদের জন্য নিরাপত্তার কিছু পরিমাপ ছাড়া অতিরিক্ত ঝুঁকি নেওয়া একটি বিকল্প হতে পারে না।

মার্কেটপ্লেসে একটি অপেক্ষাকৃত নতুন সমাধান, ইনডেক্স-লিঙ্কড অ্যানুইটি (ILA), বিনিয়োগকারীদের কিছু ঝুঁকি হস্তান্তর করতে দেয় কিছু উর্ধ্বমুখী সম্ভাবনার জন্য সম্ভাবনাকে ত্যাগ না করে। মহামন্দার পরিপ্রেক্ষিতে বিকশিত, ILAs করোনক্র্যাশের সময় বিনিয়োগকারীদের আগ্রহ জাগিয়েছে যখন বাজারগুলি ক্র্যাট হয়ে গিয়েছিল, তারপরে পাঁচ সপ্তাহের ব্যবধানে আবার গর্জে উঠল৷

যখন সামগ্রিক পোর্টফোলিওর একটি অংশ হিসাবে ব্যবহার করা হয়, তখন এই সুরক্ষাগুলি পোর্টফোলিওর সামগ্রিক ঝুঁকি কমাতে পারে একটি বাফার যোগ করে রাইডগুলিকে মসৃণ করার জন্য যখন বাজারগুলি খারাপ হয়৷

অনেক অনিশ্চয়তার সাথে, নিরাপত্তার জন্য একটি ফ্লাইট বোঝা যায়। একটি ILA-তে ট্রিগার টানানোর আগে, তিনটি গুরুত্বপূর্ণ বিষয় জানতে হবে:

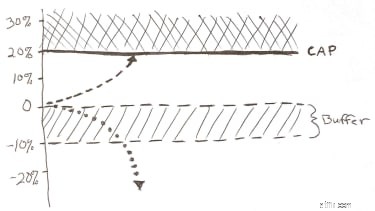

আপনি যে ধরনের সুরক্ষা চান তার উপর নির্ভর করে, ইনডেক্স-লিঙ্কড অ্যানুইটির রিটার্ন সম্ভাব্যতা উপরে বা নিচে ডায়াল করা যেতে পারে। এই বিকল্পগুলি কর্মক্ষমতা "ক্যাপ" হারের আকারে দেওয়া হয়।

বাজার-সংযুক্ত বৃদ্ধি প্রদানের জন্য, বীমা কোম্পানি কল বা পুট বিকল্প কেনার জন্য ILA-তে আপনার বিনিয়োগ করা তহবিলের একটি অংশ নেয়। বিকল্পগুলির খরচ তারপর ক্যাপগুলি নির্ধারণ করে, বা প্রদত্ত এক বছর বা তিন বছরের মেয়াদে আপনি কতটা সূচকের কার্যকারিতা জমা দিতে পারেন — উদাহরণস্বরূপ, এটিকে 10% এর সিলিং বলুন।

আইএলএগুলি কীভাবে আপনার অর্থ উপার্জন করে সে সম্পর্কে কিছু পয়েন্ট মনে রাখতে হবে:

সূচক-সংযুক্ত বার্ষিকীগুলি তাদের প্রাথমিক সুরক্ষা বৈশিষ্ট্যের কারণে বাফার বার্ষিক হিসাবেও পরিচিত:বাফার। কিছু ILA-তে ফ্লোর প্রোটেকশনও রয়েছে যা লোকসান সীমিত করার জন্য ডিজাইন করা হয়েছে, কিন্তু আবার, ইস্যুকারী কোম্পানির কাছে আরও ঝুঁকি হস্তান্তর করা হলে তা আরও উল্টে যেতে পারে।

চিত্র 1 :উদাহরণ:10% বাফার সহ 20% কর্মক্ষমতা ক্যাপ। শুধুমাত্র দৃষ্টান্তমূলক উদ্দেশ্যে।

আইএলএ ইস্যুকারীরা ঐতিহ্যগতভাবে তাদের সাধারণ অ্যাকাউন্টের মাধ্যমে ট্রেজারির মতো নির্দিষ্ট আয়ের সিকিউরিটিজে আইএলএ প্রিমিয়ামের সিংহভাগ বিনিয়োগ করে। কোম্পানিগুলি তখন সাধারণ অ্যাকাউন্টে উৎপন্ন ফলন থেকে কিছু মুনাফা নিতে সক্ষম হয়। খুব অল্প পরিমাণ প্রিমিয়ামও ডেরিভেটিভ কেনার জন্য যায় নেতিবাচক দিক থেকে রক্ষা করতে এবং সূচক-সংযুক্ত কর্মক্ষমতা ক্যাপ তৈরি করতে। এবং বিনিয়োগকারীরা ভাবতে পারে যে বীমা কোম্পানিগুলি আয়ের ক্যাপগুলির মাধ্যমে লাভ করতে পারে, তারা তা করে না। কারণ বিনিয়োগ আসলে সূচকে করা হয় না, কিন্তু পুট এবং কল ব্যবহার করে, বীমা কোম্পানিগুলি প্রকৃত সূচক রিটার্ন এবং ক্যাপড রিটার্নের মধ্যে পার্থক্য থেকে লাভবান হয় না।

আইএলএগুলি একটি পণ্য ফিও নিতে পারে, যা পণ্য ভেদে পরিবর্তিত হয়। অনেক, আসলে, কোন সুস্পষ্ট ফি চার্জ. এই পণ্যের ফি, যদি থাকে, ILA গুলির জন্য যথেষ্ট কম হওয়া উচিত যারা তাদের বিক্রয়ে কমিশন দেয় না। কমিশন বাদ দিলে অভ্যন্তরীণ খরচ কম হয়, এবং সঞ্চয় আপনার হাতে চলে যায়।

এই শূন্য-কমিশন আইএলএগুলিকে প্রায়শই "পরামর্শমূলক" সমাধান হিসাবে উল্লেখ করা হয়, কারণ এগুলি আর্থিক উপদেষ্টাদের জন্য ডিজাইন করা হয়েছিল যারা তাদের পরামর্শের জন্য একটি ফি নেয় — দালালদের বিপরীতে যারা বিনিয়োগের বিক্রয়ে কমিশন প্রদান করে।

0% থেকে 1.25% পর্যন্ত চার্জ ফি 2020-এর জন্য ব্যারনের সেরা 100 বার্ষিকীতে স্বীকৃত ILAগুলি৷ প্রকৃতপক্ষে, ব্যারনের তালিকায় থাকা বেশিরভাগ আইএলএ কোনো সুস্পষ্ট ফি নেয় না (উৎস:ব্যারনের)। সাধারণভাবে বলতে গেলে, ফি যত কম হবে তত ভালো।

তাহলে কীভাবে সেই খরচের তুলনা হয়, বলুন, একটি S&P 500 ETF এর মতো একটি সূচক তহবিলের সাথে? ETFdb.com এর মতে, ট্রেডিং ভলিউম অনুসারে সবচেয়ে জনপ্রিয় ETF হল SPDR S&P 500 ETF (SPY) যার ব্যয় অনুপাত 0.095%। মনে রাখবেন একটি ETF হল একটি বিনিয়োগ, এবং একটি ILA হল বীমা সুরক্ষা সহ একটি বিনিয়োগের বাহন৷

৷ILA এর অন্তর্নিহিত সূচকে বিনিয়োগের জন্য কোন অতিরিক্ত খরচ নেই (যেহেতু আপনি প্রকৃতপক্ষে সূচকে সরাসরি বিনিয়োগ করেন না)। অবশ্যই, আইএলএগুলি অন্যান্য বিনিয়োগের বিকল্পগুলি (সাবঅ্যাকাউন্ট) এবং/অথবা ঐচ্ছিক উন্নত বৈশিষ্ট্য এবং সুরক্ষাগুলি অফার করতে পারে যা তাদের খরচ বাড়াতে পারে, তাই এটি মনে রাখবেন৷

কিছু আইএলএ পাঁচ বা তার বেশি সময়ের জন্য আত্মসমর্পণ জরিমানা নেয়। কেউ কেউ করে না। ILAs সম্পর্কে আপনার আর্থিক উপদেষ্টার সাথে কথা বলার সময়, আত্মসমর্পণের সময়কাল সম্পর্কে জিজ্ঞাসা করতে ভুলবেন না এবং জরিমানা, যদি থাকে, কি হতে পারে। সাধারণভাবে বলতে গেলে, আত্মসমর্পণ জরিমানা চার্জকারী ILAগুলি আরও ভাল ক্যাপ রেট অফার করতে সক্ষম হয় এবং অনেকগুলি 10% পেনাল্টি-মুক্ত বার্ষিক উত্তোলন মঞ্জুর করে৷

উপদেষ্টা ILA এবং কমিশন-ভিত্তিক ILA উভয়েরই ইতিবাচক দিক রয়েছে। কিছু লোক তাদের কম ফি এবং নমনীয়তার জন্য উপদেষ্টা ILA-এর পক্ষে, তবে অন্যান্য কারণগুলি বিবেচনা করতে পারে, যেমন ফি আপনি তাদের পরামর্শের জন্য আর্থিক উপদেষ্টাকে দিতে পারেন। কোনটি আপনার প্রয়োজনের জন্য সবচেয়ে উপযুক্ত তা নির্ধারণ করতে তার বা তার সাথে কাজ করুন৷

যেহেতু আমরা নিরাপদে আমাদের স্বাভাবিক ক্রিয়াকলাপে ফিরে আসার জন্য একটি COVID-19 ভ্যাকসিনের বিকাশের জন্য অপেক্ষা করছি, বাজারের অস্থিরতা একটি অভদ্র গৃহ অতিথির মতো আমাদের সাথে থাকার প্রতিশ্রুতি দেয়। "ভঙ্গুর দশকে" বিনিয়োগকারীরা - অবসর গ্রহণের প্রথম পাঁচ বছর থেকে শেষ পাঁচটি কর্মবর্ষ - এই অনিশ্চয়তার সময়টিকে নিরাপদে সেতু করার জন্য তাদের বিকল্পগুলি বিবেচনা করতে চাইতে পারে৷

যদি ILA এমন কিছু হয় যা আপনি বিবেচনা করছেন, মনে রাখবেন যে উল্টোদিকে সূচকের কার্যকারিতা সীমিত হতে পারে, বাফার এবং ফ্লোরগুলি আপনাকে কিছু বা সমস্ত ক্ষতি থেকে রক্ষা করতে পারে। এটি হল আপনি যা প্রদান করছেন:কিছু ক্ষতির বিরুদ্ধে একটি গ্যারান্টি।

এই মুহুর্তে বাজারে বিনিয়োগ করা দীর্ঘমেয়াদী বিনিয়োগের সাফল্যের জন্য গুরুত্বপূর্ণ হতে পারে, তবে চরম অস্থিরতার কারণে কিছু পোর্টফোলিও সহ্য করতে পারে তার চেয়ে বেশি।