নির্বাচনকে সামনে রেখে কর বৃদ্ধি নিয়ে অনেক আলোচনা হয়েছে। একদিকে, কর্পোরেশন এবং অতি-উচ্চ সম্পদের ব্যক্তিদের উপর কর বৃদ্ধি। বিদেশী ট্যাক্স এবং শুল্ক উপর ফোকাস অন্য পক্ষ. যে বিষয়ে সবাই একমত হতে পারে তা হল ভবিষ্যতে কর বাড়তে চলেছে।

মার্কিন যুক্তরাষ্ট্রের 27 ট্রিলিয়ন ডলারের বেশি ঋণ রয়েছে, যা দ্রুত বাড়ছে। সরকার বিলিয়ন বিলিয়ন করোনভাইরাস উদ্দীপনা প্যাকেজ জারি করেছে এবং মে মাসে বেকারত্ব 13% আঘাত করেছে, যা দ্বিতীয় বিশ্বযুদ্ধের পর দ্বিতীয় সর্বোচ্চ হার। আমাদের একটি সামাজিক নিরাপত্তা ব্যবস্থাও রয়েছে যা দ্রুত অর্থ ফুরিয়ে যাচ্ছে। আরো ট্যাক্স ডলার জন্য একটি স্পষ্ট প্রয়োজন আছে.

যেখানেই ফোকাস করা হোক না কেন (কর্পোরেশন, অতি-উচ্চ সম্পদের ব্যক্তি বা বিদেশী দেশ), সেখানে সবসময় একটি করের বোঝা থাকে যা প্রতিদিনের আমেরিকানদের উপর পড়ে। এটা অনুমান করা ন্যায্য যে বোঝা সম্ভবত ভবিষ্যতে বাড়বে। তাহলে সামনে কী হতে পারে তার জন্য আপনি কীভাবে নিজেকে সেট আপ করতে পারেন?

রথ রূপান্তরগুলি ভবিষ্যতে নিজেকে বিকল্পগুলি দেওয়ার জন্য আজকে একটু কষ্ট নেওয়ার সেরা উপায়। একটি রথ রূপান্তর হল যখন আপনি একটি ঐতিহ্যগত আইআরএ থেকে অর্থ নিয়ে যান এবং এটি সরাসরি রথ আইআরএ-তে স্থানান্তর করেন। আপনি যখন এটি করেন, রূপান্তরিত পরিমাণ IS করযোগ্য। আপনি আপনার রথ আইআরএ-তে স্থানান্তরিত সমস্ত পরিমাণের উপর আয়কর প্রদান করেন।

একবার এটি রথ আইআরএ-তে থাকলে, বৃদ্ধি কর-মুক্ত। যতদিন আপনার অ্যাকাউন্টটি পাঁচ বছর ধরে আছে এবং আপনার বয়স 59½ বা তার বেশি, আপনি রথ আইআরএর সম্পূর্ণ পরিমাণ ট্যাক্স-মুক্ত নিতে পারেন।

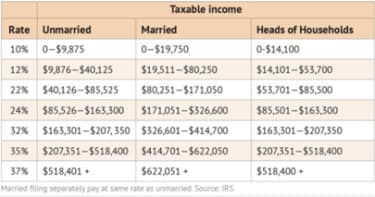

আমরা যদি ধারণা করি যে ভবিষ্যতে ট্যাক্স বাড়বে, তাহলে ভবিষ্যতে উচ্চ হারে কর এড়াতে এখনই আপনার কিছু অর্থের উপর কর প্রদান করা বোধগম্য। উদাহরণস্বরূপ, ইউএস সেন্সাস ব্যুরো অনুসারে, 2019 সালে গড় পরিবারের আয় ছিল $65,712৷ একটি বিবাহিত ফাইলিং যৌথভাবে পরিবারের জন্য এই বছর স্ট্যান্ডার্ড ডিডাকশন হল $24,800৷ যে $40,912 একটি সামঞ্জস্য আয় পরিমাণ ছেড়ে. 2020 ট্যাক্স বন্ধনীর উপর ভিত্তি করে (নীচের চার্ট দেখুন), এটি মধ্যম পরিবারকে 12% ট্যাক্স বন্ধনীতে রাখে। এই বন্ধনী আয়ের মূল্য $80,250 পর্যন্ত যায়।

সুতরাং, মাঝারি পরিবার 22% বন্ধনীতে যাওয়ার আগে প্রায় আরও $40,000 এর জন্য জায়গা রয়েছে। যে সুযোগ $40,000 হয়. ঐতিহ্যগত আইআরএ অর্থ থেকে $40,000কে রথ আইআরএ-তে রূপান্তর করার সুযোগ। আপনি এই অর্থ স্থানান্তর করার জন্য ফেডারেল আয়করের 12% প্রদান করেন, কিন্তু আমি যেভাবে দেখছি তা ভবিষ্যতে চুরি হতে পারে।

প্রয়োজনীয় ন্যূনতম বিতরণ (RMD) আপনার 72 তম জন্মদিনের পরের বছর এপ্রিলে শেষ হবে৷ একটি RMD হল আপনার ঐতিহ্যগত IRA-এর একটি সেট শতাংশ যা আপনাকে সেই প্রদত্ত বছরের জন্য প্রত্যাহার করতে হবে। আপনার যে শতাংশ নিতে হবে তা সময়ের সাথে সাথে বৃদ্ধি পায়। প্রয়োজনীয় ন্যূনতম বন্টনের একশো শতাংশ আয়ের মতো কর আরোপ করা হয় এবং আপনি আরএমডি রূপান্তর করতে পারবেন না। এই প্রয়োজনীয় প্রত্যাহারগুলি আপনার খরচ করার চেয়ে বেশি অর্থ হতে পারে, তবে এটি কোন ব্যাপার না, সেগুলি প্রয়োজনীয়৷ আপনার 50 এবং 60 এর দশকে রথ আইআরএ রূপান্তর করার মাধ্যমে, আপনি আপনার ঐতিহ্যগত আইআরএগুলির মান হ্রাস করছেন। অতএব, যখন আপনার 70 এর দশকের কাছাকাছি আসবে, তখন আপনার RMD পরিমাণ ছোট হবে। এটি ভবিষ্যতে আপনার ঐতিহ্যবাহী IRA-এর উপর কর কমিয়ে দেবে এবং সম্পূরক আয়ের জন্য আপনার Roth IRA-তে কর-মুক্ত ডলার উপলব্ধ করবে।

সিকিউর অ্যাক্টের সবচেয়ে বড় নেতিবাচক দিক হল উত্তরাধিকার সংক্রান্ত নিয়ম। সিকিউর অ্যাক্টের আগে, সুবিধাভোগীরা তাদের সমগ্র জীবনকাল ধরে উত্তরাধিকারসূত্রে পাওয়া আইআরএগুলি প্রসারিত করতে পারে। এখন, শুধুমাত্র কিছু ব্যতিক্রম ছাড়া, উত্তরাধিকারসূত্রে প্রাপ্ত IRA এবং উত্তরাধিকারসূত্রে প্রাপ্ত Roth IRA-এর সম্পূর্ণ পরিমাণ প্রত্যাহার করার জন্য সুবিধাভোগীদের 10 বছর সময় আছে। এর মানে হল উত্তরাধিকারসূত্রে পাওয়া IRA তে ট্যাক্স দিতে 10 বছর।

সাধারণত, আপনি যখন মা বা বাবার কাছ থেকে একটি আইআরএ উত্তরাধিকারসূত্রে পেয়ে থাকেন, তখন আপনি আপনার প্রাথমিক কাজের বছরগুলিতে থাকেন, আপনার আগের চেয়ে বেশি অর্থ উপার্জন করেন। এখন, যখন আপনি উত্তরাধিকারসূত্রে পাওয়া IRA থেকে সেই অর্থ গ্রহণ করেন তখন আপনি আপনার উচ্চ, কর্মক্ষম করের হারে কর প্রদান করছেন। এটি করের মাধ্যমে আঙ্কেল স্যাম আপনার IRA-এর 40% পাওয়ার সাথে শেষ হতে পারে। অন্যদিকে, উত্তরাধিকারসূত্রে প্রাপ্ত Roth IRAগুলি সুবিধাভোগীর জন্য করমুক্ত থাকে। আপনার 50 এবং 60 এর দশকে আপনার IRA তে ট্যাক্স প্রদান করা অবসরে আপনার জন্য এবং আপনার মৃত্যুর পরে আপনার সন্তানদের জন্য ট্যাক্স বাঁচাতে সাহায্য করতে পারে।

একটি রথ রূপান্তর করার ধারণা ভবিষ্যতে কোন ব্যথা বা ট্যাক্স-মুক্ত ডলার না করার জন্য ট্যাক্স পরিশোধ করে এখন একটু ব্যথা আছে। অতএব, আপনি যদি এখন উচ্চ-আয়কারী হন, তাহলে রথ রূপান্তর আপনার জন্য অর্থপূর্ণ নাও হতে পারে। এটি অনেকের ক্ষেত্রে যারা ভবিষ্যতে কম ট্যাক্স ব্র্যাকেটে থাকবেন। আপনি যদি এখন একটি বড় রূপান্তর করতে চান, আপনি আপনার উচ্চ হারে কর দিতে হবে যাতে আপনার নিম্ন ভবিষ্যতে অবসর হারে কর না দিতে হয়। এই পরিস্থিতিতে, রথ রূপান্তরগুলি ব্যবহার করার অর্থ হবে না। (আরো জন্য, অনুগ্রহ করে দেখুন 6টি কারণ যা আপনার রথ রূপান্তর করা উচিত নয়৷)

কেউ কর দিতে উপভোগ করে না। যাইহোক, ভবিষ্যতে কর-মুক্ত আয়ের জন্য নিজেকে সেট আপ করার জন্য এখনই বেশি করে ট্যাক্স প্রদান করা আপনার সর্বোত্তম স্বার্থে হতে পারে। আজকে আঙ্কেল স্যামকে নিকেল এবং ডাইমস দেওয়া ভবিষ্যতে আপনার এবং আপনার পরিবারের জন্য ডলার বিল রাখতে পারে।