"ঝুঁকি একটি স্বেচ্ছাচারী ধারণা যতক্ষণ না আপনি এটি অনুভব করেন। মুখে ঘুষি মারা সম্পর্কে কথা বলা...আসলে মুখে ঘুষি মারার থেকে আলাদা।" – কার্ল রিচার্ডস, সার্টিফাইড ফাইন্যান্সিয়াল প্ল্যানার™ এবং স্কেচ গাই কলামের স্রষ্টা

মার্চ মাসে বাজারগুলি 40% পিছিয়েছে কারণ করোনভাইরাসটির বিস্তারকে ধীর করার প্রচেষ্টা অর্থনীতিকে প্রায় স্থবির করে দিয়েছে। যদিও তারা উল্লেখযোগ্যভাবে দ্রুত ফিরে এসেছে, অর্থনৈতিক দৃষ্টিভঙ্গি অনিশ্চিত, বেকারত্ব বেশি এবং কোভিড-১৯ ভ্যাকসিন ব্যাপকভাবে বিতরণ না করা পর্যন্ত এবং অবশেষে মহামারী নিয়ন্ত্রণে না আসা পর্যন্ত অস্থিরতা থাকবে বলে আশা করা হচ্ছে।

আমরা অজানা জলের মধ্যে আছি, এবং আমাদের লাইফ রাফ্টগুলি আগের মতো কাজ করতে পারে না। ছয় বছরের পরিমাণগত সহজীকরণ এবং এর থেকে হ্যাংওভারের পরে, বন্ডের ফলন তুচ্ছ থাকে। স্থির আয়ে উচ্চ বরাদ্দের মাধ্যমে ঝুঁকিমুক্ত করা আগের মতো কার্যকর হবে বলে মনে হচ্ছে না।

মার্চ মাসে, লাইফ ইন্স্যুরেন্স মার্কেটিং অ্যান্ড রিসার্চ অ্যাসোসিয়েশন (LIMRA) রিপোর্ট করেছে যে 2019 সালে সূচক-লিঙ্কড অ্যানুইটি (ILA) নামে অপেক্ষাকৃত নতুন ধরনের বার্ষিক বিক্রি 2018 থেকে 55% বৃদ্ধি পেয়েছে। এই বৃদ্ধিটি 2018 সালের শেষের সংশোধন দ্বারা অনুপ্রাণিত হতে পারে। যখন বাজার 2 ট্রিলিয়ন ডলার হ্রাস পায়। তবে এটি ব্যতিক্রমীভাবে কম সুদের হারের ধর্মনিরপেক্ষ প্রবণতা, পুচ্ছ ঝুঁকির (বিরল এবং ভয়ানক বাজারের ঘটনা) এবং বেবি বুমার অবসরপ্রাপ্তদের স্ফীত হওয়ার কারণে একটি বৃহত্তর ক্ষুধার ইঙ্গিত দিতে পারে।

WINK-এর বার্ষিক ডেটা গুরুদের গবেষণা রিপোর্ট করে যে সমস্ত ILA-এর গড় ইস্যু বয়স হল 62৷ এটি পরামর্শ দেয় যে লোকেরা "ভঙ্গুর দশকে" পোর্টফোলিও ক্ষতির বিরুদ্ধে বাফার করার জন্য এই সুরক্ষাগুলি নিযুক্ত করছে৷ ভঙ্গুর দশক হল অবসর গ্রহণের প্রথম পাঁচ বছর থেকে অবসর গ্রহণের প্রথম পাঁচ বছরের সময়কালের সময়কাল যখন রিটার্নের ক্রম ঝুঁকি একজন অবসরপ্রাপ্ত ব্যক্তির তাদের সঞ্চয় থেকে বাঁচার ক্ষমতাকে হুমকির মুখে ফেলতে পারে।

এক দশকেরও বেশি আগে তৈরি করা, সূচক-সংযুক্ত বার্ষিকী বিনিয়োগকারীদের বাজারের অংশগ্রহণ থেকে লাভবান হতে দেয়, যখন 10% বলুন - 10%-এর সীমার মাধ্যমে ক্ষতির বিরুদ্ধে বাফারিং করে — যার অর্থ হল প্রথম 10% ক্ষতি বীমাকারীর দ্বারা কভার করা হয়, এবং এর বাইরে যে কোনও ক্ষতি আপনার উপর আছে যেহেতু তারা ক্ষতির বিরুদ্ধে বাফার করে, তাই সূচক-সংযুক্ত বার্ষিকীগুলি বাফার বার্ষিক হিসাবেও পরিচিত। তাদের আরেকটি নাম রেজিস্টার্ড ইনডেক্স-লিঙ্কড অ্যানুইটিস (RILA)।

একটি সূচক-সংযুক্ত বার্ষিক অফার যে সুরক্ষাগুলি ট্রেডঅফের সাথে আসে। উচ্চতর বাফারের মাধ্যমে আরও সুরক্ষা চাওয়া লোকেরা ILA ইস্যুকারী সংস্থার কাছে যে পরিমাণ ঝুঁকি স্থানান্তর করে তার তুলনায় বৃদ্ধির সম্ভাবনাকে ত্যাগ করতে পারে৷

উদাহরণ স্বরূপ, একটি 10% বাফার বাছাই করা উল্টোদিকে আনক্যাপড অংশগ্রহণের অনুমতি দিতে পারে, যখন একটি 20% বাফার বেছে নেওয়ার মাধ্যমে নির্বাচিত ক্রেডিটিং পদ্ধতিতে ক্যাপের মাধ্যমে 20% পর্যন্ত সীমাবদ্ধ হতে পারে৷

আপনি যদি ফিক্সড ইনডেক্সড অ্যানুইটিস (এফআইএ) এর সাথে পরিচিত হন, তাহলে ইনডেক্স-লিঙ্কড অ্যানুইটিগুলি পরিচিত বলে মনে হতে পারে। উভয়কেই উর্ধ্বমুখী সম্ভাবনার সাথে বাজারের ক্ষতির বিরুদ্ধে পোর্টফোলিওগুলিকে রক্ষা করার ক্ষমতার জন্য বিবেচনা করা হয়, তবে নির্দিষ্ট সূচীকৃত বার্ষিকীর বিপরীতে - যা একটি নির্দিষ্ট সময়ের মধ্যে যে কোনও ক্ষতির বিরুদ্ধে সুরক্ষা দেয় - সূচক-সংযুক্ত বার্ষিকীগুলি পরিবর্তনশীল রিটার্ন অফার করে যার মধ্যে ক্ষতি অন্তর্ভুক্ত থাকতে পারে৷

সুতরাং, যদিও উভয়ই তুলনামূলকভাবে রক্ষণশীল নাটক, সূচক-সংযুক্ত বার্ষিকীগুলি নির্দিষ্ট সূচকযুক্ত বার্ষিকীর চেয়ে কিছুটা ঝুঁকিপূর্ণ হতে পারে। কিন্তু তারা, পরিবর্তে, বৃহত্তর উল্টো সম্ভাবনাও অফার করে। সূচীযুক্ত-সংযুক্ত বার্ষিকীগুলি SEC-তে নিবন্ধিত হয়, যার মানে তারা একটি প্রসপেক্টাসের সাথে বিক্রি হয়। এটি একটি FIA-এর মত নয় এবং এটি ILA-কে আরও শক্তভাবে নিয়ন্ত্রিত করে এবং প্রকাশের কঠোর নিয়মের অধীনে করে।

বাস্তব বিশ্বের বিনিয়োগ পরিস্থিতিতে সূচক-সংযুক্ত বার্ষিকী কতটা কার্যকর হতে পারে? অথবা, অন্যভাবে বলেছেন, করোনাভাইরাস বা অন্য কোনো দুর্যোগে যখন আমরা প্রবাদের মুখে ঘুষি খাই তখন কী হয়? 1 মার্চ, 2015 থেকে শুরু হওয়া পাঁচ বছরের সময়কাল অন্তত কয়েকটি যন্ত্রণাদায়ক পতনের প্রস্তাব দেয় যার বিরুদ্ধে পরিমাপ করা যায়।

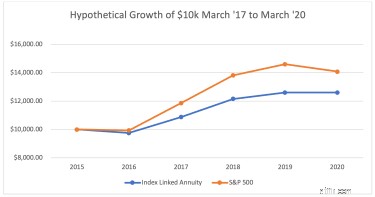

ঐতিহাসিক রিটার্ন ব্যবহার করে, আসুন, উদাহরণস্বরূপ, একটি অনুমানমূলক সূচক-সংযুক্ত বার্ষিক $10,000-এর অনুমানমূলক বৃদ্ধির দিকে নজর দেওয়া যাক৷

এই তুলনার জন্য আমি নিম্নলিখিত অনুমান তৈরি করেছি:

S&P 500 সূচক (মাইনাস লভ্যাংশ) অনুসরণ করে পয়েন্ট-টু-পয়েন্ট বার্ষিক ক্রেডিটিং পদ্ধতি

0.25% পডাক্ট ফি (বার্ষিক সংগৃহীত)

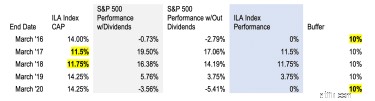

14%, 11.5%, 11.75%, 14.25%, 14.25%

10% (অর্থাৎ S&P-এর ক্ষতি 10% ছাড়িয়ে না যাওয়া পর্যন্ত বিনিয়োগকারীরা কিছুই হারান না)

মনে রাখবেন যে সূচী "ক্যাপস" হল সর্বাধিক কর্মক্ষমতা যা আপনাকে একটি নির্দিষ্ট বছরে ক্রেডিট করা হতে পারে নির্বাচিত ক্রেডিটিং পদ্ধতির মাধ্যমে। নির্বাচিত বাফারের উপর নির্ভর করে, সেই ক্যাপগুলি 10% বা 20% এর মতো কিছুতে সেট করা হতে পারে, অথবা সেগুলি আনক্যাপড হতে পারে, যার অর্থ হল যে কোনও বিনিয়োগকারীকে একটি নির্দিষ্ট সময়ের মধ্যে সম্পূর্ণ সূচক কর্মক্ষমতার জন্য জমা দেওয়া হবে (লভ্যাংশ ছাড়াই)। ক্যাপগুলি সুদের হারের উপর ভিত্তি করে বার্ষিক রিসেট করা হয়, তাই আমরা উপরের সারণীতে প্রতি বছরের জন্য একটি ভিন্ন ক্যাপ তালিকাভুক্ত করি। এটি পড়ুন সূচী-সংযুক্ত বার্ষিক নিবন্ধ মৌলিক বিষয়গুলির জন্য৷৷

আমাদের উদ্দেশ্যে আমি গণিতকে সরলীকৃত করেছি এবং dqydj.com-এ The S&P 500 ডিভিডেন্ডস রিইনভেস্টেড প্রাইস ক্যালকুলেটরের মাধ্যমে অর্থনীতিবিদ রবার্ট শিলারের বাজার ডেটা সেটে ঐতিহাসিক রিটার্ন থেকে বার্ষিক লাভ গণনা করেছি। আমি তারপর বার্ষিক লাভ (লভ্যাংশ ছাড়া) পেতে প্রতিটি মেয়াদের শেষে ILA ফি (0.25%) বিয়োগ করেছি।

উপরের সারণীতে আমি সেই দৃষ্টান্তগুলি তুলে ধরছি যেখানে মার্চ 2015 থেকে মার্চ 2020 পর্যন্ত পাঁচ বছরের প্রসারিত সময়ে অনুমানমূলক ILA ক্যাপ এবং বাফার কার্যকর হয়েছিল৷

মার্চ 2015 থেকে পরবর্তী মার্চ পর্যন্ত, তেলের দামের পতন, ইউয়ানের অবমূল্যায়ন, চীনা জিডিপি বৃদ্ধি এবং ব্রেক্সিট মন্থর হওয়ার সাথে যুক্ত বিশ্ব বাজারগুলি প্রচণ্ড অস্থিরতার সম্মুখীন হয়েছে। সেই সময়ের মধ্যে, S&P 2.79% হারায় (লভ্যাংশ ছাড়াই) — যে ক্ষতিগুলি ILA-এর 10% বাফার দ্বারা সুরক্ষিত হত৷

পরবর্তী সময়ের মধ্যে বাজারগুলি দৃঢ়ভাবে প্রত্যাবর্তন করেছে — S&P 500 +17.06%-এ শেষ হয়েছে, লভ্যাংশ ছাড়া, '17-এর মার্চ মাসে। ফলস্বরূপ, বিনিয়োগ লাভের 11.5% ILA-তে জমা হবে৷

৷মার্চ 2017 থেকে 2018 সালের মার্চ পর্যন্ত S&P 500-এর পারফরম্যান্সও দুর্দান্ত ছিল:লভ্যাংশ ছাড়াই 14.19%। সেক্ষেত্রে, কর্মক্ষমতা আবার ক্যাপের থেকে বেশি ছিল, তাই ILA ক্রেডিটিং পদ্ধতি অনুমানিকভাবে 11.75% ফেরত দেবে।

2018 সালের পরে, তবে, 2019 সালে আবার রিবাউন্ড করার আগে S&P 500 2008 সালের পর থেকে সবচেয়ে বড় বার্ষিক ক্ষতি পোস্ট করেছে। মার্চ '18 থেকে মার্চ '19 পর্যন্ত সময়ে, S&P লভ্যাংশ ছাড়াই 3.75% ফেরত দিয়েছে, যার পুরো পরিমাণ হবে সেই বছরের জন্য ILA-এর পারফরম্যান্সের জন্য কৃতিত্ব দেওয়া হয়েছে।

এবং ষাঁড়টি COVID-19 প্রাচীরে আঘাত করার আগে 2020 তে দৌড়াতে থাকে। এই বছরের মার্চ মাসে, S&P 500 সূচকে রিটার্ন কমেছে -5.41% - বাফারের ভিতরে - তাই ক্ষতিটি শোষিত হয়ে যেত এবং ILA ক্রেডিটিং পদ্ধতি বছরের জন্য সমতল থাকত।

যদিও 2015/16-এর বিক্রি-অফ, 2018-এর ক্র্যাশ, এবং এই বছরের করোনাক্র্যাশগুলি হতবাক ঘটনা ছিল, বাজারগুলি বরং দ্রুত পুনরুদ্ধার করেছিল৷

আপনি যদি S&P 500 কে বেঞ্চমার্ক হিসাবে ব্যবহার করে ILA-এর কর্মক্ষমতা চার্ট করতেন (উপরের চার্ট দেখুন), ILA-এর পারফরম্যান্স কম হত (ILA va-এর 26% রিটার্ন S&P-এর জন্য 41%), কিন্তু সেটা বিভ্রান্তিকর হতে পারে। এই ধরণের তুলনা বোঝায় যে একটি ILA-এর ইক্যুইটিগুলির মতো একই ঝুঁকি/রিটার্ন প্রোফাইল রয়েছে, যা এটি নেই, এবং এটি অনুমান করে যে একজন সাধারণ ইক্যুইটি বিনিয়োগকারী সেই পাঁচ বছরের ব্যবধানে কোর্সে থেকেছেন, তিনটি বড় ডিপ এবং পরবর্তী রিবাউন্ডগুলি নিয়ে এসেছে৷

ডালবার থেকে গবেষণা অন্যথার পরামর্শ দিতে পারে। তাদের 26-বছরের "বিনিয়োগকারীর আচরণের পরিমাণগত বিশ্লেষণ" গবেষণায়, ডালবারের গবেষকরা শিখেছেন যে বিনিয়োগকারীরা প্রায়শই নিজেদের পথে চলে যায়। যেখানে S&P 500 সূচক 12/31/2015 তারিখে শেষ হওয়া 20 বছরের সময়ের গড় 9.85% রিটার্ন করেছে, গড় ইক্যুইটি ফান্ড বিনিয়োগকারী মাত্র 5.19% উপার্জন করেছে৷

কেন? বিনিয়োগকারীর আচরণ কৌতুকপূর্ণ। ভয় এবং লোভ দীর্ঘমেয়াদী বিনিয়োগের সর্বোত্তম লক্ষ্যগুলিকে নষ্ট করতে পারে। আমরা উচ্চ ক্রয় করি এবং কম বিক্রি করি এবং সাধারণত সম্পদ সংগ্রহের জন্য আমাদের সর্বোত্তম প্রচেষ্টা সাবমেরিন করি। এবং এই শুধু আমাদের কিছু না. এটা আমরা অনেকেই।

তাই প্রশ্ন হল:একই অস্থির সময়ের মধ্যে গড় ইক্যুইটি বিনিয়োগকারীর বিরুদ্ধে একই অনুমানমূলক ILA কীভাবে কাজ করবে? অথবা আমাদের মুখে ঘুষি মারা হলে আসলেই কী ঘটতে পারে?

একটি সূচক যুক্ত বার্ষিকী অবশ্যই এক-আকার-ফিট-সমস্ত সমাধান নয়। কিন্তু বিনিয়োগকারীদের জন্য রিটার্ন ঝুঁকির ক্রমানুসারে, একটি পোর্টফোলিওর একটি অংশ একটি আইএলএকে বরাদ্দ করা তাদের রূপক মগগুলিকে "ভঙ্গুর দশকে" বিধ্বংসী খড়কুটো থেকে রক্ষা করতে পারে। এই সময়ের মধ্যে পোর্টফোলিও ক্ষতি পূরণ করা কঠিন হতে পারে এবং কয়েক দশক ধরে জীবনধারা পছন্দকে প্রভাবিত করতে পারে।

এটি একটি আচরণগত সুরক্ষা:একটি সংজ্ঞায়িত ফলাফলের কিছু নিশ্চিততার জন্য একটি বীমা কোম্পানিতে কিছু ঝুঁকি স্থানান্তর করা। কিছু রিটার্ন এবং ক্ষতির বিরুদ্ধে সুরক্ষার প্রতিশ্রুতি পরবর্তী ঘুষির জন্য অপেক্ষা করার পরিবর্তে বাজারে থাকার এবং বিনিয়োগের লক্ষ্য অর্জনের পথে থাকার আত্মবিশ্বাসকে অনুপ্রাণিত করতে পারে।

যদি আপনি ক্ষতির বিরুদ্ধাচরণ করেন, তবে আপনাকে সাহায্য করার জন্য আচরণগত সরঞ্জামগুলি এইরকম সময়ে শক্তিশালী হতে পারে। আপনার সতর্ক থাকুন এবং আপনার বিকল্পগুলি সম্পর্কে আপনার আর্থিক উপদেষ্টার সাথে কথা বলুন৷

৷