আপনি অবসর গ্রহণের কাছাকাছি, এটি স্পষ্ট হয়ে ওঠে যে আপনার আর্থিক জীবনের বেশিরভাগ দিকগুলির দায়িত্ব আপনার নিজের কাঁধে পড়বে। আপনার অর্জিত পেচেকগুলি এখন আপনার তৈরি করা পেচেক দ্বারা প্রতিস্থাপিত হবে। বেশিরভাগের জন্য, সেই বেতন চেকগুলিকে বছরের পর বছর ধরে চলতে হবে এবং আমাদের অবসরের সময় জুড়ে বিভিন্ন খরচ কভার করতে হবে।

দুর্ভাগ্যবশত, আপনার অবসরকালীন আয়ের সাথে আপনি যে ভুলগুলি করেন তা সর্বোত্তম পরিকল্পনার জন্যও ধ্বংসাত্মক পরিণতি হতে পারে৷

এড়াতে এই চারটি সাধারণ ভুল বিবেচনা করুন:

এটি সুস্পষ্ট মনে হতে পারে, তবে, এটি সম্ভবত আপনি উপলব্ধি করার চেয়ে অনেক বেশি সাধারণ। অবসরকালীন কোর্স শেখানোর সময়, আমি আমাদের ছাত্রদের জিজ্ঞাসা করি কতজন তাদের মাসিক খরচ ট্র্যাক করার জন্য তাদের গাইড হিসাবে আনুষ্ঠানিক বাজেট করেছে। "তাদের মাথায় বাজেটের চেয়ে কত কম লোকেরই বেশি কিছু আছে তা দেখে আমি সবসময় হতবাক হয়ে যাই। ”

যাদের জায়গায় কিছু আছে তাদের অনেকেই অবসর গ্রহণের জন্য উপযুক্ত সমন্বয় করেননি। পুরানো অনুমান ব্যবহার করে যেমন “আপনার প্রয়োজন হবে শুধুমাত্র 80%” আপনার প্রাক-অবসরের আয় বিপজ্জনক হতে পারে, বিশেষ করে যদি আপনি সেই প্রারম্ভিক বছরগুলিতে আরও সক্রিয় হওয়ার পরিকল্পনা করেন। ভ্রমণ, অবকাশ বা শুধু নাতি-নাতনিদের নষ্ট করার মতো জিনিসগুলির জন্য আপনার প্রত্যাশিত বিবেচনামূলক ব্যয় সহ, অবসর নেওয়ার পরে আপনার নির্দিষ্ট মাসিক ব্যয়গুলি কী হবে তা বোঝার জন্য সময় নিন।

একটি সুস্পষ্ট বাজেট ছাড়া, আপনি (বা আপনার আর্থিক উপদেষ্টা) কীভাবে আপনার মুখোমুখি হওয়া সবচেয়ে গুরুত্বপূর্ণ অবসর গ্রহণের সিদ্ধান্তগুলি নিতে সক্ষম হবেন, যেমন কখন সামাজিক নিরাপত্তা সুবিধা নেওয়া শুরু করবেন, সঠিক পেনশন নির্বাচন বা বিনিয়োগের মিশ্রণ নির্ধারণ করা, বীমা বা ব্যাংকিং পণ্য আপনার জন্য উপযুক্ত? উত্তর হল আপনি পারবেন না।

একটি লিখিত আয় পরিকল্পনা একটি আবশ্যক. একটি বাজেটের মতো, বেশিরভাগ লোক তাদের কাজের বছরগুলিতে কখনই প্রকৃত আয়ের পরিকল্পনা করে না কারণ তাদের বেতন চেক ছিল তাদের আয়ের পরিকল্পনা। অর্থ উপার্জন এবং সম্পদ সঞ্চয় করা প্রায়শই আমাদের ক্যারিয়ার জুড়ে প্রাথমিক ফোকাস। অবসরে, সামাজিক নিরাপত্তা সুবিধা, পেনশন, সিডি, বিনিয়োগ, বার্ষিকী, ইত্যাদি সহ আপনার সম্পদের ঝুড়ি থেকে আপনার নিজের মাসিক পেচেক তৈরি করার দায়িত্ব এখন আপনার উপর বর্তায়৷

একটি সু-পরিকল্পিত লিখিত পরিকল্পনা কখন, কত এবং কোন উৎস থেকে নির্দিষ্ট ব্যয় এবং বিবেচনামূলক ব্যয় কভার করার জন্য আয় প্রয়োজন সে সম্পর্কে স্পষ্টতা আনতে হবে। আপনার নির্দিষ্ট মাসিক ব্যয়ের কত শতাংশ আয়ের নির্দিষ্ট উৎস দ্বারা কভার করা হবে, যেমন সামাজিক নিরাপত্তা এবং পেনশন, কখনও কখনও আপনার আয় নিরাপত্তা হিসাবে উল্লেখ করা হয় তাও এটি চিহ্নিত করা উচিত। স্কোর . আপনার মাসিক আয় বাজারের পারফরম্যান্সের উপর নির্ভরশীল হওয়া এড়াতে এই স্কোরটি যতটা সম্ভব 100% এর কাছাকাছি হওয়া উচিত।

অবসরকালীন বাজেটের মতোই, একটি লিখিত আয় পরিকল্পনা আপনাকে অবসর গ্রহণের সুবিধা গ্রহণের সময় সম্পর্কে আরও ভাল সিদ্ধান্ত নিতে এবং যে কোনও ফাঁক বা ঘাটতি পূরণ করতে বিনিয়োগ এবং বীমা পণ্যগুলির সর্বোত্তম সমন্বয়ে সহায়তা করবে।

আপনার অর্থকে এর উদ্দেশ্যের উপর ভিত্তি করে আলাদা করার ধারণা একটি লিখিত আয় পরিকল্পনা তৈরির সাথে একত্রে কাজ করে (উপরে দেখুন)। আপনার লিখিত পরিকল্পনাটি রূপ নিতে শুরু করার সাথে সাথে, আপনি ফাঁকগুলি সনাক্ত করতে সক্ষম হবেন, যেমন আপনার মাসিক ব্যয়ের পরিমাণ যা আয়ের নির্দিষ্ট উত্স দ্বারা আচ্ছাদিত নয়, যেমন সামাজিক নিরাপত্তা এবং পেনশন। আপনার অন্যান্য অবসরের চাহিদা এবং আকাঙ্ক্ষার সাথে একত্রিত হয়ে, আপনি এখন উদ্দেশ্যের উপর ভিত্তি করে আপনার সংস্থানগুলি যথাযথভাবে বরাদ্দ করা শুরু করতে পারেন৷

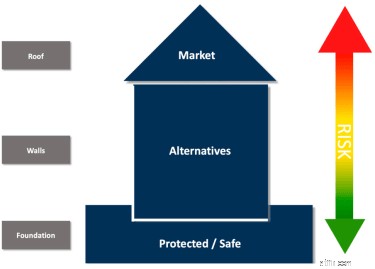

একটি বাড়ির ভিজ্যুয়াল এই ধারণাটি প্রদর্শন করতে পারে:

এই উদাহরণে, বিভিন্ন উদ্দেশ্য সহ তিনটি ক্ষেত্র রয়েছে, যা অনেক অবসরপ্রাপ্তদের জন্য সাধারণ।

উপলব্ধি করুন যে প্রতিটি বিভাগে কত বরাদ্দ করা হয়েছে সম্পূর্ণ আলাদা সকলের জন্যে. উদাহরণ স্বরূপ, অবসরপ্রাপ্ত ব্যক্তিরা যাদের সুবিধার মধ্যে নির্দিষ্ট আয়ের একাধিক উৎস অন্তর্ভুক্ত থাকে তারা তাদের বেশি অর্থ ঝুঁকি-ভিত্তিক সমাধানের জন্য উৎসর্গ করতে পারে, এমন ব্যক্তির তুলনায় যার গ্যারান্টিযুক্ত আয়ের একমাত্র উৎস মাসিক সামাজিক নিরাপত্তা হতে পারে। গ্যারান্টিযুক্ত* মাসিক আয়ের অভাবের জন্য সিডি বা বার্ষিকীর মতো বিভিন্ন সরঞ্জামগুলিতে আরও বেশি বরাদ্দের প্রয়োজন হতে পারে। কখনই নেই৷ একটি এক-আকার-ফিট-সমস্ত সমাধান।

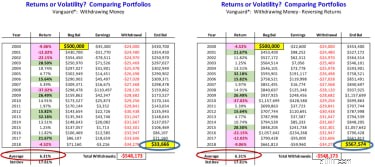

এটি সম্ভবত সবচেয়ে বিপজ্জনক জিনিস যা একজন অবসরপ্রাপ্ত ব্যক্তি মাসিক আয় তৈরি করার সময় করতে পারেন, কারণ তারা এখন বাজারে রিটার্নের করুণায় এবং কিছুকে বলা হয় রিটার্ন ঝুঁকির ক্রম . আপনি অবসর নেওয়ার পরে বাজারের রিটার্ন আপনার পোর্টফোলিওতে যে ক্রমানুসারে আঘাত হানে তা এই সবই। এটি এলোমেলো এবং অপ্রত্যাশিত এবং সুযোগের জন্য ছেড়ে দিলে বিধ্বংসী পরিণতি হতে পারে, যেমন এই উদাহরণ** দেখায়।

দ্বিতীয় উদাহরণে প্রকৃত বাজারের রিটার্নের ক্রম বিপরীত করা ছাড়া এই দুটি পোর্টফোলিও ঠিক একই। এটি এখানেই যে আপনি উদ্দেশ্য অনুসারে আপনার অর্থ আলাদা করার গুরুত্ব দেখতে পাচ্ছেন যাতে এলোমেলো কিছু থেকে পুনরাবৃত্ত বিতরণের উপর নির্ভর না করা যায়। এটি অবশ্যই সবচেয়ে বড় ঝুঁকিগুলির মধ্যে একটি যা অনেক অবসরপ্রাপ্তরা তাদের অবসর গ্রহণের সময় মুখোমুখি হবে তবে প্রায়শই এমন একটি ক্ষেত্র যা প্রায়শই সুযোগের জন্য ছেড়ে যায়।

আপনার অবসর যা দিতে পারে তা উপভোগ করতে এই সাধারণ ভুলগুলি এড়িয়ে চলুন!