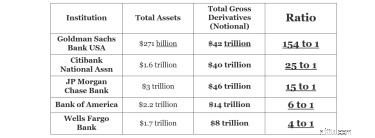

কল্পনা করুন যে আপনি একটি লাস ভেগাস ক্যাসিনোতে গিয়েছিলেন এবং আপনার কাছে থাকা সমস্ত অর্থ নিয়ে এসেছেন, ধরা যাক $1 মিলিয়ন, এবং ক্যাসিনো আপনাকে জুয়া খেলার জন্য $154 মিলিয়ন দিয়েছে। আপনি যে ক্যাসিনোর জন্য কতটা স্মার্ট মনে করেন? ঠিক আছে, এই মুহূর্তে গোল্ডম্যান শ্যাক্স ব্যাঙ্ক ইউএসএ-এর মোট গ্রস ডেরিভেটিভের 154 গুণ আছে!

ক্রেডিট ডিফল্ট অদলবদল এবং অনুরূপ ডেরিভেটিভ কন্ট্রাক্ট ব্যবহার করে আরও বেশ কিছু বৃহৎ আর্থিক ব্যাঙ্কও লাভবান হচ্ছে:

ক্রেডিট ডিফল্ট অদলবদলগুলি 2008 সালে আর্থিক সংকটের কেন্দ্রবিন্দুতে ছিল যা এআইজিকে নিচে নিয়ে আসে। বীমা জায়ান্ট AIG বছরের পর বছর ধরে ক্রেডিট ডিফল্ট অদলবদল বিক্রি করে আসছে, ক্ষুদ্র প্রিমিয়াম সংগ্রহ করছে, আত্মবিশ্বাসী যে বন্ধকী বাজার ধসে পড়বে না এবং তাদের কখনই দাবি পরিশোধ করতে হবে না।

2008 সালে, অকল্পনীয় ঘটনা ঘটেছিল:বন্ধকী বাজারগুলি ভেঙে পড়েছিল - এবং বন্ধকী ঋণদাতারা তাদের চুক্তিতে ভাল করার আশা করে AIG-এর কাছে গিয়েছিল। AIG-এর কাছে নগদ টাকা ছিল না এবং তা জোগাড় করতে পারেনি৷

৷2021 সালে, অ-নিয়ন্ত্রিত আর্কিগোস $10 বিলিয়নের বেশি লোকসান করেছে। SEC-এর তত্ত্বাবধান থেকে দূরে, একটি পারিবারিক অফিস হিসাবে Archegos স্থাপন করা হয়েছিল। এইভাবে তাদের অদলবদল নামক একটি ডেরিভেটিভ ব্যবহার করে অসাধারণ বাজি নেওয়ার অনুমতি দেওয়া হয়েছিল, যা উচ্চ লিভারেজ ব্যবহার করে স্টকগুলিতে বাজি ছিল। দুর্ভাগ্যবশত, যখন সেই স্টকগুলি কমে যায়, তখন ব্যাপক লোকসান হয়। এটা বিশ্বাস করা হয় যে Archegos $10 বিলিয়ন সম্পদ ছিল, তবুও $50 বিলিয়ন থেকে $100 বিলিয়ন স্টক বাজি করার অনুমতি দেওয়া হয়েছিল! 2021 সালের মার্চ মাসে ক্ষতিগ্রস্থ ব্যাঙ্কগুলির মধ্যে 5 থেকে 10 বার লিভারেজ ছড়িয়ে পড়ে৷

এমনকি Goldman Sachs, যেটি মূলত Archegos-এর সাথে ব্যবসা করবে না কারণ প্রতিষ্ঠাতা 2012 সালে ইনসাইডার ট্রেডিং-এর জন্য দোষী সাব্যস্ত হয়েছিল, তাদের মন পরিবর্তন করেছিল এবং এইভাবে সেই ব্যাঙ্কগুলির মধ্যে একটি ছিল যারা 2021 সালের মার্চ মাসে Archegos-এর সাথে অদলবদলের অবস্থান থেকে বেরিয়ে আসার জন্য স্টক বিক্রি করেছিল। এটি অনুমান করা হয় যে Archegos সেই ব্যাঙ্কগুলিতে $10 বিলিয়নের বেশি লোকসান করেছে, স্টক বিক্রি হওয়ার সময় নির্দিষ্ট স্টকগুলির ব্যাপক পতনের কথা উল্লেখ করা হয়নি৷

এই দেউলিয়াত্ব তারা সবসময় যেভাবে করে সেভাবে ঘটেছে:প্রথমে ধীরে ধীরে … এবং তারপরে একবারে। 1994 সালে, অরেঞ্জ কাউন্টি, ক্যালিফোর্নিয়া, হঠাৎ করে দেউলিয়া হয়ে যায়। এটি সেই সময়ের ইতিহাসে সবচেয়ে বড় পৌরসভার দেউলিয়াত্ব ছিল এবং তার পর প্রায় দুই দশক ধরে।

এটা কিভাবে ঘটেছে? কাউন্টি মৌলিক পরিষেবাগুলির জন্য তহবিল করার জন্য সংগ্রাম করছিল এবং তার পোর্টফোলিওতে রিটার্ন বাড়ানোর উপায়গুলি খুঁজে পেতে মরিয়া ছিল৷ কোষাধ্যক্ষ রবার্ট সিট্রন তাদের রিটার্ন বাড়াতে সাহায্যের জন্য ডেরিভেটিভ - এবং প্রচুর পরিমাণে লিভারেজের দিকে মনোনিবেশ করেছেন৷

1994 সালে সুদের হার তাদের বিরুদ্ধে পরিণত হলে কাউন্টিটি ছোট হয়ে যায়। যখন ওয়াল স্ট্রিট তাদের স্বল্প-মেয়াদী ঋণ রোল করতে অস্বীকার করে, তখন তারা লোকসান বুঝতে বাধ্য হয়। ডেরিভেটিভস-এ তার অযৌক্তিক অনুমানের সরাসরি ফলস্বরূপ কাউন্টি $1.6 বিলিয়ন এর বেশি হারিয়েছে।

ক্রেডিট মার্কেটে অ্যাক্সেস না থাকলে, শহর এবং স্থানীয় সংস্থাগুলি তাদের নিজস্ব বাধ্যবাধকতা তৈরি করতে সমস্যা হতে পারে৷

1998 সালে, মাত্র কয়েক বছর পরে, আমরা দীর্ঘ-মেয়াদী মূলধন ব্যবস্থাপনার চমকপ্রদ পতন দেখেছি - আরেকটি ব্যাপকভাবে লাভজনক প্রকল্প যা ডেরিভেটিভগুলিতে অনুমান করা হয়েছিল৷

আজকে দ্রুত এগিয়ে যান।

জার্মানির আর্থিক জায়ান্ট ডয়েচ ব্যাংক আবারও ক্রেডিট ডিফল্ট অদলবদল নামে একটি নির্দিষ্ট ধরণের ডেরিভেটিভের কাছে তার এক্সপোজার বাড়াচ্ছে৷ 2019 সালের গ্রীষ্মের হিসাবে, ডয়েচের বইগুলিতে এই চুক্তিগুলির মোট ধারণাগত স্থূল এক্সপোজারের পরিমাণ ছিল $53.5 ট্রিলিয়ন, যদিও ব্যাঙ্কটি বর্তমানে ধীরে ধীরে তার এক্সপোজারটি বন্ধ করতে চাইছে৷ এই চুক্তিগুলি ঋণদাতাদের ডিফল্টের ঝুঁকির বিরুদ্ধে নিজেদের বীমা করার জন্য একটি প্রস্তুত উপায় প্রদান করে। কিন্তু সাবধানে পরিচালিত না হলে, এই অদলবদলগুলির অনেকগুলি ইস্যু করা বা কেনা আর্থিক প্রতিষ্ঠানগুলিকে ক্রেডিট মার্কেটে আকস্মিক অবনতির দিকে বিপজ্জনকভাবে অতিমাত্রায় প্রকাশ করতে পারে৷

একটি ডেরিভেটিভ হল একটি আর্থিক উপকরণ যা অন্য কিছু থেকে এর মূল্য আহরণ করে। এখানে কোন অন্তর্নিহিত সম্পদ নেই — বাজারে নির্দিষ্ট কিছু ঘটলে এটি একটি পক্ষের জন্য অন্য পক্ষকে অর্থ প্রদানের জন্য একটি চুক্তিভিত্তিক চুক্তি।

ক্রেডিট ডিফল্ট অদলবদল বা সিডিএসের ক্ষেত্রে, ঋণদাতা A তাদের ঋণগ্রহীতা সি ডিফল্ট হলে অর্থ প্রদানের জন্য বীমাকারী B এর সাথে চুক্তি করে।

সিডিএস চুক্তিগুলি মূলত বন্ডগুলিতে বীমা হিসাবে কাজ করে। একটি বড় ঋণদাতা তার এক্সপোজার হেজ করার জন্য কিছু CDS কিনতে পারে, অথবা একটি ডিফল্টের ঝুঁকি কভার করার জন্য নগদ সংগ্রহের জন্য সময় কিনতে পারে। এবং একটি বড় বীমা কোম্পানি বা ব্যাঙ্ক তার আয় এবং নগদ প্রবাহের জন্য প্রিমিয়াম সংগ্রহের জন্য সিডিএস চুক্তি বিক্রি করতে পারে।

যতক্ষণ ঋণগ্রহীতা সি ডিফল্ট না করে, সব ঠিক আছে।

ওয়েল, কালো রাজহাঁস (পাগল ঘটনা) মাঝে মাঝে ঘটতে পারে। উপরে আলোচনা করা হয়েছে, এআইজির ক্ষেত্রে এটিই ঘটেছে। 2008 সালে, AIG এর কাছে নগদ টাকা ছিল না এবং এটি বাড়াতে পারেনি।

এটি ব্যাঙ্ক এবং অন্যান্য বন্ধকী ঋণদাতাদের উচ্চ এবং শুষ্ক রেখে দিয়েছে:যদি AIG তাদের ক্রেডিট ডিফল্ট অদলবদল চুক্তিগুলিকে সম্মান করতে না পারে, তাহলে তাদের পরিচালনা করার জন্য নগদ অর্থ ছিল না। এবং যারা এই ব্যাঙ্কের উপর নির্ভর করেছিল তারাও সমস্যায় ছিল।

বার্কশায়ার হ্যাথাওয়ের চেয়ারম্যান ওয়ারেন বাফেট বলেছেন যে "মার্কিন যুক্তরাষ্ট্রের প্রতিটি কোম্পানি একটি ডমিনো ছিল, এবং সেই ডমিনোগুলি একে অপরের ঠিক পাশে রাখা হয়েছিল। এবং যখন তারা পতন শুরু করে, তখন সবকিছুই লাইনে ছিল।" ওয়ারেন বাফেট বিচক্ষণতার সাথে লেম্যান ব্রাদার্স এবং এআইজিকে সঙ্কটের সময় ভাসিয়ে রাখার জন্য অর্থ ধার দিতে অস্বীকার করেছিলেন।

স্বল্পমেয়াদী বাণিজ্যিক কাগজের বিক্রেতারা ক্রেতা খুঁজে না পাওয়ায় অর্থের বাজার স্থবির হয়ে পড়ে। সংক্রামক একটি শৃঙ্খল প্রতিক্রিয়া সৃষ্টি করার হুমকি দিয়েছে যা অর্থনীতিকে নিচে নামিয়ে আনতে পারে কারণ আমরা এটি জানতাম। এটি শুধুমাত্র সমন্বিত ফেড এবং ট্রেজারি অ্যাকশনের মাধ্যমেই যে মার্কিন যুক্তরাষ্ট্র ক্ষতি নিয়ন্ত্রণ করতে সক্ষম হয়েছিল৷

ডয়েচে ব্যাংক 2014 সালে ডেরিভেটিভস ব্যবসা থেকে প্রত্যাহার করে নেয় যখন নিয়ন্ত্রকরা ট্রেডিং খরচ বাড়িয়ে দেয়। কিন্তু সাম্প্রতিক ক্লিয়ারিং টেকনোলজি উদ্ভাবনগুলি এই চুক্তিগুলির ট্রেডিংয়ের খরচ উল্লেখযোগ্যভাবে কমিয়েছে, যা ব্যবসাটিকে আরও বেশি কার্যকর করে তুলেছে। যতক্ষণ ডিফল্ট কম থাকে, অর্থাৎ।

Deutsche Bank একা নয়, উপরের চার্টে দেখানো হয়েছে, অনেক ব্যাঙ্কের ডেরিভেটিভ এক্সপোজার রয়েছে৷

ঝুঁকি হল যে এই চুক্তিগুলির একটি বড় ক্রেতা বা বিক্রেতার ব্যর্থতা সংক্রামনের কারণ হতে পারে:একটি দ্রুত, ক্যাসকেডিং প্রভাব যা দ্রুত ধারাবাহিকভাবে একটির পর একটি আর্থিক দৈত্যকে নামাতে পারে। কিছু সবচেয়ে খারাপ পরিস্থিতিতে, ব্যর্থতার চেইন প্রতিক্রিয়া কেন্দ্রীয় ব্যাঙ্কগুলিকে আবিষ্ট করতে পারে এবং ক্ষতিকে ধরে রাখার তাদের ক্ষমতা।

এখন, সুসংবাদ হল যে এই বিশাল ধারনাগত এক্সপোজারগুলি কেবল এটিই:ধারণাগত। আপনাকে দায়বদ্ধতার বিপরীতে সম্পদ নেট আউট করতে হবে:যদি আপনার ব্যাঙ্কে $100,000 থাকে এবং আপনি $100,000 ঋণ দেন, তাহলে আপনার কাছে $200,000 এর ধারণাগত এক্সপোজার নেই। আপনার নেট জিরো এক্সপোজার আছে।

একইভাবে ক্রেডিট ডিফল্ট অদলবদল এবং অন্যান্য ধরণের ডেরিভেটিভের সাথে, আপনাকে শর্ট পজিশনের বিপরীতে লং পজিশন নেট করতে হবে। মার্কিন সরকারের মতে, বাস্তবতা হল যে সমস্ত মার্কিন প্রতিষ্ঠানের মধ্যে সমস্ত ডেরিভেটিভগুলি নেট আউট করার সময় সামগ্রিক "নেট বর্তমান ক্রেডিট এক্সপোজার" মাত্র $507 বিলিয়ন। ঠিক চম্প পরিবর্তন নয়, তবে তাত্ত্বিকভাবে, এটি পুঁজিবাজারের শোষণের ক্ষমতার মধ্যে।

যে বলে, তত্ত্ব এবং বাস্তবতা দুটি ভিন্ন জিনিস। এক্সপোজারের কাঁচা মূল্যের কারণে একটি সাধারণ ডেরিভেটিভ-জ্বালানি সংকটের বিপদ এত বেশি নয়। আসল বিপদ হল পাল্টাপাল্টি ঝুঁকি:যেখানে একজন বিক্রেতা যে তার দীর্ঘ এবং সংক্ষিপ্ত অবস্থানে যথেষ্ট ভারসাম্য বজায় রাখে না সে নগদ সংকটে পড়ে যায় … এবং অন্যদের কাছে তার প্রতিশ্রুতি ঢেকে রাখতে পারে না।

ডেরিভেটিভের সাথে জড়িত বেশিরভাগ প্রতিষ্ঠান তাদের এক্সপোজারের ভারসাম্য বজায় রাখতে চায়। তারা উভয়ই সিডিএস-এর ক্রেতা এবং বিক্রেতা, দামের সালিশের সুযোগ খুঁজছেন এবং তাদের প্রতিপক্ষের কাছ থেকে জামানত পেয়ে তাদের এক্সপোজার হেজ করার উপায় খুঁজছেন।

এআইজি 2008 সালে ভেঙে পড়ে কারণ এটি এটি করেনি। এটি 2000-এর দশকে একই ভুল করেছিল যা অরেঞ্জ কাউন্টি 1990-এর দশকে করেছিল। ঝুঁকি-হ্রাস হিসাবে CDSs ব্যবহার করার পরিবর্তে টুল যেমন তাদের উদ্দেশ্য ছিল, এটি একটি অনুমানমূলক হিসাবে ব্যবহার করে এক. AIG-এর ক্ষেত্রে, তারা সর্বদা কভারেজ বিক্রি করে, এবং এটি কখনই কিনেনি। সর্বোপরি, যে কোনো বীমা চুক্তির মতো, প্রিমিয়াম উপার্জনের জন্য, তাদের যা করতে হয়েছিল তা হল একটি প্রতিশ্রুতি প্রদান করা। এটা ছিল বিনামূল্যের টাকা - যতক্ষণ না গান বন্ধ হয়।

এবং যখন এটি বন্ধ হয়ে যায়, তখন AIG একটি নগ্ন সিডিএস প্রতিশ্রুতি দিয়ে ধরা পড়ে যে এটি বিক্রি করেছিল যার মূল্য ছিল অর্ধ ট্রিলিয়ন ডলার:$300 বিলিয়ন মার্কিন যুক্তরাষ্ট্রে সিডিএস ক্রেতাদের কাছে এবং $200 বিলিয়ন ইউরোপে৷

Goldman Sachs Bank USA সম্ভবত আপনাকে উদ্বিগ্ন হওয়ার জন্য বলবে কারণ তাদের "সমস্ত চুক্তি থেকে মোট ক্রেডিট এক্সপোজার" শুধুমাত্র $116 বিলিয়ন হয় যখন আপনি অন্যান্য ব্যাঙ্কের সাথে তাদের ধারণকৃত ডেরিভেটিভগুলি নেট আউট করেন৷

এবং তারা সঠিক যে বিপদটি মোট মূল্যের মধ্যে নয় - এমনকি সামগ্রিক নেট এক্সপোজারেও। নেট এক্সপোজার এত বেশি নয়। প্রকৃত বিপদগুলি নিম্নরূপ:

এবং তারপর এটি খারাপ হতে পারে. যখন প্রতিটি ব্যাঙ্কের অনেক স্বচ্ছতা ছাড়াই ডেরিভেটিভের একটি উল্লেখযোগ্য পোর্টফোলিও থাকে, এবং প্রতিটি ব্যাঙ্কে প্রতিপক্ষের ঝুঁকি থাকে, তখন কোনও ব্যাঙ্ক অন্য কারও সাথে ব্যবসা করার ঝুঁকি নিতে পারে না। যার মানে পরবর্তী সময়ে আমাদের একটি বড় আর্থিক চ্যালেঞ্জ, এমনকি একটি সুস্থ ব্যাঙ্কও অন্য ব্যাঙ্ক থেকে বাণিজ্যিক কাগজ কিনতে নাও পারে, এবং এই বাণিজ্যিক কাগজের বাজার পুরো আর্থিক বিশ্বকে চালিত করে। এটি প্রায় ঘটেছিল লেম্যান ব্রাদার্স দেউলিয়া হয়ে যাওয়ার পরে, যার ফলে অর্থের বাজারে দৌড়ঝাঁপ হয়েছিল এবং এমনকি প্রতিষ্ঠানগুলিও ভয় পেয়ে গিয়েছিল৷

যখন একটি সংকট আঘাত করে, জিনিসগুলি খুব দ্রুত খুব কুৎসিত হয়ে যায়। অরেঞ্জ কাউন্টির দেউলিয়া হওয়ার মতো, ওয়াল স্ট্রিটের সংকট প্রথমে ধীরে ধীরে ঘটেছিল - এবং তারপরে একবারে। বেন বার্নাঙ্কে এবং ফেডারেল রিজার্ভ, হ্যাঙ্ক পলসন এবং ট্রেজারি ডিপার্টমেন্ট এবং প্রেসিডেন্ট জর্জ বুশ 2008 সালের সেপ্টেম্বরে সেই দুর্ভাগ্যজনক সপ্তাহান্তে মুখোমুখি হয়েছিল যখন তাদের আর্থিক ব্যবস্থাকে জামিন দিতে হয়েছিল।

সুতরাং পৃষ্ঠের তাত্ত্বিক স্তরে এটি সত্য যে এটি ক্রেডিট ডিফল্ট অদলবদলের স্থূল এক্সপোজার নয় যা গুরুত্বপূর্ণ। এটি নেট এক্সপোজার। কিন্তু এটাও সত্য যে চেইনের মধ্যে শুধুমাত্র একটি দুর্বল লিঙ্ক যদি ছোট হয়ে যায়, যেমন AIG, এটা কোন ব্যাপার না। দ্রুত-ফায়ার চেইন প্রতিক্রিয়া যা ঘটতে পারে তা অপ্রত্যাশিত কিন্তু তবুও ধ্বংসাত্মক হতে পারে — এমনকি যদি প্রায় সবাই মনে করে যে তারা CDS বিক্রয় এবং কেনাকাটা করার জন্য একটি ভাল কাজ করেছে।

না, ডেরিভেটিভস বাজারের মোট ধারণাগত মান সম্পর্কে আপনাকে আতঙ্কিত হতে হবে না। আমরা মোট বিশ্ব অর্থনীতির 10 গুণ হারাতে যাচ্ছি না।

কিন্তু আমরা এখনও ব্যাপক ব্যাঘাত দেখতে পাচ্ছি, তাই বৈচিত্র্যের ব্যাপার। এবং নিজেকে রক্ষা করতে সাহায্য করা গুরুত্বপূর্ণ। এই সময়ে, আপনি যদি অবসর গ্রহণ করেন বা তার কাছাকাছি থাকেন তাহলে আপনি আপনার বর্তমান অবসর পরিকল্পনার বিষয়ে একজন আর্থিক উপদেষ্টার সাথে দ্বিতীয় মতামত পেতে চাইতে পারেন যা বিশ্বস্ত মান অনুসরণ করে। নিশ্চিত করুন যে আপনার কাছে একটি বৈচিত্র্যপূর্ণ পোর্টফোলিওর জন্য সঠিক বিনিয়োগের মিশ্রণ রয়েছে যাতে আপনার জন্য সঠিক পরিমাণে ঝুঁকি থাকে।