দ্য নিউ ইয়র্ক টাইমস -এ একটি নিবন্ধ এই আগস্টে, "কীভাবে ব্রোকে না গিয়ে অবসর উপভোগ করবেন," একটি অনুস্মারক যে বিশেষজ্ঞরা - নোবেল পুরস্কার বিজয়ী থেকে শুরু করে আর্থিক উপদেষ্টারা - অবসর গ্রহণের আয়ের পরিকল্পনা করে চ্যালেঞ্জ করছেন৷ এটি আরও দেখায় যে যারা বিনিয়োগের পরামর্শ প্রদান করেন তারা অবসরপ্রাপ্ত বাজারের একটি বড় অংশের জন্য এই প্রায় সর্বজনীন সমস্যা দ্বারা বাধাগ্রস্ত হয়৷

একাডেমিক দিক থেকে:

“এটা সত্যিই বাজে। এটি সবচেয়ে খারাপ, সবচেয়ে কঠিন সমস্যা যা আমি কখনও দেখেছি," উইলিয়াম শার্প টাইমসকে বলেছেন . শার্প, যিনি অর্থনীতিতে নোবেল পুরস্কার জিতেছেন, কীভাবে অবসরপ্রাপ্তরা অর্থের অভাব ছাড়াই তাদের আর্থিক সম্পদগুলি পরিচালনা করতে পারে সেই সমস্যার বিষয়ে তার অগ্রগতির কথা জানিয়েছেন:“আমি বলতে পারি না যে আমি কিছু জাদু সমাধান খুঁজে পেয়েছি, কারণ আমি পাইনি৷ ”

উপদেষ্টার পক্ষে:

নিবন্ধে উল্লিখিত একটি উপদেষ্টা সংস্থা শিক্ষাবিদদের চেয়ে বেশি আত্মবিশ্বাসী বলে মনে হয়েছিল, ব্রোশারে "আপনার বাসার ডিম থেকে আয় করার 7 টি উদ্ভাবনী উপায়" উল্লেখ করা হয়েছে। অন্যদিকে, তারা "বার্ষিকীকে ঘৃণা করে" এবং তাদের ফার্মের পুরষ্কার সিস্টেম - "যখন আপনি করেন তখন আমরা অর্থ উপার্জন করি" - এটি ক্লায়েন্টদের নিরাপদ আয় প্রদানের পরিবর্তে বাজারের ঝুঁকি নেওয়ার উপর ভিত্তি করে।

একাডেমিক থেকে অনুশীলনকারী উপদেষ্টা পর্যন্ত, অবসরের আয়ের জন্য একটি পরিকল্পনা তৈরি করার জন্য একটি স্মার্ট উপায় বের করা কেন লোকেরা এত চ্যালেঞ্জিং বলে মনে করে? বিশেষজ্ঞরা কেন এটি পান না তার কয়েকটি কারণ এখানে রয়েছে:

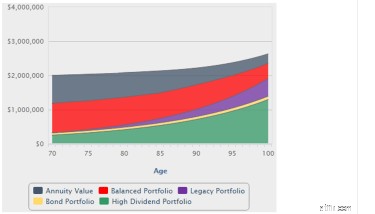

নীচের চার্টটি একটি সাধারণ আয় বরাদ্দ পরিকল্পনার জন্য বাজার মূল্য/বিনিয়োগের পোর্টফোলিওগুলির তারল্য এবং ভবিষ্যতের গ্যারান্টিযুক্ত বার্ষিক অর্থপ্রদানের বাজার মূল্যের সমন্বয় দেখায়৷ পরবর্তীটির উল্লেখযোগ্য মূল্য রয়েছে যা আয়ের স্থিতিশীলতার পাশাপাশি মানসিক শান্তি তৈরি করে।

মনে রাখবেন যে এই পরিকল্পনার বাজার মূল্য $2 মিলিয়নের প্রাথমিক অবসরকালীন সঞ্চয় থেকে শুরু হয় এবং 95 বছর বয়সে $2.25 মিলিয়নে পৌঁছায়। এই পরিকল্পনার অধীনে, অবসরপ্রাপ্ত ব্যক্তি 95 বছর বয়সে বিনিয়োগ পোর্টফোলিওর মূল্য $2 মিলিয়নের সমান করতে চেয়েছিলেন। অবসরপ্রাপ্ত ব্যক্তি এটি সম্পাদন করেন একটি মনোনীত উত্তরাধিকার অ্যাকাউন্টে তার রোলওভার IRA বিতরণের একটি অংশ পুনঃবিনিয়োগ করে৷ (আমাদের মডেলে, এটি স্টকগুলিতে উচ্চ বরাদ্দ সহ স্টক এবং বন্ড ইটিএফগুলির একটি সুষম পোর্টফোলিওতে বিনিয়োগ করা হয়েছে।) এই পরিকল্পনায় পুনঃবিনিয়োগ করা পরিমাণ প্রতি বছর প্রায় $4,000৷

গুরুত্বপূর্ণভাবে, আয় প্রতি বছর $102,000 থেকে শুরু হয় এবং 85 বছর বয়সে $140,000 এবং 95 বছর বয়সে $160,000-এ বৃদ্ধি পায়৷ এখানে এই পরিকল্পনার অধীনে আয়ের উত্সগুলির একটি ভাঙ্গন রয়েছে — যা আয় বরাদ্দ পদ্ধতির ভিত্তি৷ মনে রাখবেন যে এই আয় ট্যাক্স দ্বারা হ্রাস করা হবে এবং মনোনীত উত্তরাধিকার অ্যাকাউন্টে পুনঃবিনিয়োগ করা আয়।

দ্রষ্টব্য:DIA/QLAC হল দুই ধরনের বিলম্বিত আয়ের বার্ষিকী। SPIA হল একটি একক প্রিমিয়াম তাৎক্ষণিক বার্ষিকী যার অর্থপ্রদান এক বছরে শুরু হয়৷৷ এছাড়া, সুদের আয় এতই কম যে এটি গ্রাফিকে উপস্থাপন করা যায় না।

সুতরাং, আপনি দেখতে পাচ্ছেন কিভাবে আয় বরাদ্দকরণ কাজ করে সারাজীবনের আয় বৃদ্ধি করে, একই সময়ে একটি পরিকল্পনার বাজার মূল্য বোঝার মাধ্যমে।

অন্যান্য বিশেষজ্ঞদের The-এ বার্ষিক অর্থ প্রদানের বিষয়ে উদ্ধৃত করা হয়েছে৷ নিউ ইয়র্ক টাইমস উপরে উল্লেখিত নিবন্ধে বলা হয়েছে, "ক্রয়কারীকে ছোট চেকগুলির একটি সিরিজ পেতে একটি বড় চেক লিখতে হবে, যা একজন নির্বোধ ভোক্তার কাছে একটি খারাপ চুক্তির মতো দেখাতে পারে।" তুলনামূলকভাবে পরিশীলিত ভোক্তারা, তবে, যারা Go2Income পরিদর্শন করেন, তারা বুঝতে পারেন যে বার্ষিক কীভাবে কাজ করে:অবসরপ্রাপ্তরা সামাজিক নিরাপত্তার জন্য $3,000 এবং পেনশনের জন্য $2,000 এর মাসিক চেক পান। স্বজ্ঞাতভাবে, তারা জানে যে সরকার বা কর্পোরেশন কয়েক হাজার ডলারের অর্থপ্রদানের দায় স্বীকার করেছে। বীমা কোম্পানী থেকে কেনা বার্ষিক অর্থ প্রদানের মাধ্যমে, ভোক্তা আজীবন আয়ের জন্য একটি বিনিয়োগ ক্রয় করছেন।

এই উপদেষ্টারা দৃশ্যে নতুন এবং উচ্চ নেট-মূল্য বিনিয়োগকারীদের সাথে তাদের ইতিহাস নেই, তাই তারা নতুন চোখ দিয়ে অবসরের আয়ের পরিকল্পনার বিষয়ে পরামর্শ দিতে পারে। এখনও অবধি, যদিও, তারা কম ফি দিয়ে হলেও, ডি-সঞ্চয়ন পদ্ধতি গ্রহণ করেছে বলে মনে হচ্ছে। আমরা আশা করি যে একবার তারা আয় বার্ষিকী সম্পর্কে জ্ঞানী হয়ে উঠলে, তারা দেখতে পাবে যে আয় বরাদ্দ তাদের কম ফি এবং আরও ভাল ফলাফলের পরামর্শমূলক মডেলের সাথে কাজ করতে পারে।

অবসরপ্রাপ্তরা যারা নিজেদেরকে শিক্ষিত করে তারা জানে তারা আরও ভালো করতে পারবে।

আমার আয় বরাদ্দ পরিকল্পনা পদ্ধতি কীভাবে কাজ করে তা আমি পূর্বের একটি ব্লগে ব্যাখ্যা করেছি, প্রতিদিনের ভোক্তারা সত্যিকারের আয় তৈরি করতে কয়েকটি সহজ পদক্ষেপ অনুসরণ করতে পারেন যা সারাজীবন স্থায়ী হয় এবং কম ঝুঁকিপূর্ণ। একটি আয় বরাদ্দ পরিকল্পনা তৈরি করা আপনাকে অনেকগুলি পরিকল্পনার বিকল্প দেখতে এবং সিদ্ধান্ত নিতে দেয় — আপনার নিজস্ব দক্ষতার উপর ভিত্তি করে — কোনটি আপনার জন্য সেরা৷

আয় বরাদ্দ পরিকল্পনা Go2Income.com-এ আপনাকে অবসর গ্রহণের জন্য আপনার নিজস্ব পরিকল্পনা ডিজাইন এবং মূল্যায়ন করতে সক্ষম করে। নির্দেশিকা এবং অন্যান্য অবসর সংক্রান্ত প্রশ্নের উত্তরের জন্য, আমার সাথে যোগাযোগ করুনএ জেরিকে জিজ্ঞাসা করুন .