সংখ্যাগুলি আমাদের অবসর গ্রহণের সিদ্ধান্তগুলিকে নিয়ন্ত্রণ করে এবং আমাদের সাধারণত সেগুলি সম্পর্কে প্রশ্ন থাকে। কোন বয়সে আমরা পুরো সময় কাজ বন্ধ করব? কতদিন অবসর নেওয়ার জন্য আমাদের পরিকল্পনা করা উচিত? আজকের কম সুদের হার আমাদের ভবিষ্যতের আয়ের অর্থ কী? আমরা কি আমাদের স্টক পোর্টফোলিও থেকে যুক্তিসঙ্গত লভ্যাংশের উপর নির্ভর করতে পারি? সামাজিক নিরাপত্তা, পেনশন আয় এবং বার্ষিক অর্থ প্রদানের মাধ্যমে আমাদের আয়ের কত শতাংশ জীবনের জন্য নিশ্চিত হওয়া উচিত?

আমরা ডলারের পরিমাণ এবং শতাংশ উভয় হিসাবে অবসরের আয়কেও দেখি। অবসর গ্রহণের সময় আমাদের কি আমাদের আগের আয়ের 100% প্রতিস্থাপন করার চেষ্টা করা উচিত? নাকি আমাদের একটি নির্দিষ্ট বাজেট নির্ধারণ করা উচিত এবং সেই পরিমাণ পূরণের উপায় খুঁজে বের করা উচিত? আপনার শেষ বন্ধকী পুনঃঅর্থায়ন সম্পর্কে চিন্তা করে আপনি নির্ধারণ করতে পারেন কোন পদ্ধতি আপনার কাছে আবেদন করবে। আপনি কি মর্টগেজ হার থেকে একটি বা দুই শতাংশ পয়েন্ট শেভ করার জন্য নিজেকে অভিনন্দন জানিয়েছেন, বা প্রতি মাসে আপনার সঞ্চয় করা অতিরিক্ত $300 খরচ করার উপায়গুলির জন্য পরিকল্পনা করেছেন?

থাম্বের 4% নিয়ম হল আরেকটি শতাংশ, এবং এটি বেশিরভাগ অবসর গ্রহণের সিদ্ধান্তের উপর নির্ভর করে। এই নিয়মটি বলে যে লোকেরা অবসর গ্রহণের সময় যুক্তিসঙ্গত পরিমাণে সঞ্চয় করে 30 বছর ধরে সেই অর্থের পাত্র তৈরি করতে সক্ষম হওয়া উচিত যদিও তারা প্রতি বছর জীবনযাত্রার ব্যয়ের জন্য মোট 4% সরিয়ে দেয়। গবেষণায় দেখা গেছে যে সমস্ত আর্থিক উপদেষ্টাদের তিন-চতুর্থাংশ তাদের ক্লায়েন্টদের নির্দেশনা দেওয়ার সময় 4% নিয়মের উপর নির্ভর করে।

শুধু একটি সমস্যা আছে। বেবি বুমাররা গত বছর প্রতিদিন প্রায় 8,800 বা বছরে 3.2 মিলিয়ন হারে অবসর নিয়েছে। এবং একটি আকার 3.2 মিলিয়ন মানুষ মাপসই করা হয় না. প্রকৃতপক্ষে, এটা ভাবা যুক্তিসঙ্গত যে এই অবসরপ্রাপ্তদের প্রত্যেকেই তাদের জন্য সঠিক একটি নম্বর খুঁজবে কারণ তারা তাদের অবসরের আয়ের পরিকল্পনাকে তাদের নির্দিষ্ট প্রয়োজন অনুসারে কাস্টমাইজ করে। উপরন্তু, সংখ্যা বাজার অবস্থার উপর নির্ভর করে. ওয়েড ফাউ, একজন আর্থিক শিক্ষাবিদকে যখন জিজ্ঞাসা করা হয়েছিল যে থাম্বের 4% নিয়ম এখনও প্রযোজ্য কিনা, তিনি পরামর্শ দিয়েছিলেন যে এটি ঐতিহাসিকভাবে কাজ করলেও, এটি একই সময়ে বর্তমান নিম্ন সুদের হার এবং উচ্চ স্টক মার্কেট মূল্যায়নের সাথে ডিল করে না।

গড় উপর ভিত্তি করে কোন সাধারণ নিয়ম আপনার সঞ্চয় কত আয় উৎপন্ন করতে পারে তা নির্ধারণ করার সময় আপনার বিবেচনা করা প্রয়োজন এমন কারণগুলি প্রতিস্থাপন করতে পারে না। এই কারণগুলির মধ্যে রয়েছে:

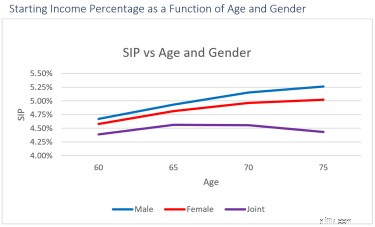

ব্যাখ্যা করার জন্য, নীচের চার্টটি আয় বরাদ্দ পরিকল্পনা পদ্ধতি এবং সাধারণ সঞ্চয় মেকআপ এবং উত্তরাধিকার উদ্দেশ্যগুলি ব্যবহার করে আপনার জন্য একটি কার্যকর প্রারম্ভিক আয়ের শতাংশ কত হতে পারে - বয়স, লিঙ্গ এবং বৈবাহিক অবস্থা - শুধুমাত্র তিনটি পরিবর্তনশীলের প্রভাব দেখায়৷

আপনি দেখতে পাচ্ছেন যে, সাধারণ 4% নিয়মের বিপরীতে, একটি প্রস্তাবিত SIP 5.26% থেকে কম 4.39% পর্যন্ত পরিবর্তিত হতে পারে, এমনকি আমরা অন্যান্য বিষয়গুলিকে বিবেচনায় নেওয়ার আগেই। আমাদের পয়েন্টটি নয় যে এটি 4% নিয়মের চেয়ে বেশি, এটি ব্যক্তির জন্য ব্যক্তিগতকৃত। উপরন্তু, যদিও এটি আরও কাস্টমাইজড, আপনাকে ড্রিল ডাউন করতে হবে এবং আয় বরাদ্দ নম্বরের পিছনে কী রয়েছে তা খুঁজে বের করতে হবে।

SIP এর পিছনে কি আছে?

এসআইপি বিশ্লেষণ করা এবং এটি থেকে সর্বাধিক লাভ করা আপনার অবসরে একটি উল্লেখযোগ্য পার্থক্য আনতে পারে। উদাহরণস্বরূপ, যদি আপনার জন্য কাস্টমাইজ করা একটি প্ল্যান আপনার $1 মিলিয়ন সঞ্চয় থেকে প্রতি বছরে মাত্র 1% বেশি আয় প্রদান করে, তাহলে আপনার অবসর গ্রহণের প্রথম বছরে খরচ করার জন্য এটি আরও $10,000, অথবা - 2% বার্ষিক বৃদ্ধি সহ - 25-এর উপরে অতিরিক্ত $337,000 বছর।

এবং সংখ্যাটি বেশি বা কম তার উপর ভিত্তি করে একটি পরিকল্পনা নির্বাচন করা যথেষ্ট নয়। আপনার যা প্রয়োজন তা হল একটি পরিকল্পনা যা আপনাকে একজন জ্ঞাত বিনিয়োগকারী হিসাবে তথ্য প্রদান করে:

এই প্রশ্নগুলির প্রযুক্তিগত-শব্দপ্রবণ প্রকৃতির দ্বারা প্রত্যাখ্যান করবেন না। এটি গুরুত্বপূর্ণ যে আপনি আপনার পরিকল্পনার একটি প্রতিবেদন পান, এটি নিজে পর্যালোচনা করুন বা একজন উপদেষ্টার সাথে পর্যালোচনা করুন। সেই রিভিউ আপনাকে আস্থা দিতে পারে — বা না — আপনার নম্বরে৷

৷আপনার নম্বর পেতে চান? আমাদের Go2Income গাইড ব্যবহার করে আপনি কয়েকটি প্রশ্নের উত্তর দিতে পারেন এবং আপনার প্রারম্ভিক আয়ের শতাংশ পেতে পারেন। আপনি নিজেই এটি করতে পারেন এবং আপনার জন্য নির্দিষ্ট একটি SIP কী হতে পারে তার একটি তাত্ক্ষণিক ধারণা পেতে পারেন। তারপরে আপনি অনুমানকৃত আয় এবং সঞ্চয় সহ একটি সম্পূর্ণ প্রতিবেদন অর্ডার করতে পারেন। তারপর, আপনি যদি চান, আপনি একজন উপদেষ্টার সাথে সংযোগ করতে পারেন৷৷