গড় আমেরিকানদের 65 বছর বয়সের মধ্যে অবসর নেওয়ার জন্য $200,000 এর সামান্য কিছু বেশি সঞ্চয় করা হয়েছে। এটি একটি ছোট আশ্চর্যের বিষয় যে 50% বিবাহিত দম্পতি এবং 70% ব্যক্তি সামাজিক নিরাপত্তা থেকে তাদের অবসরকালীন আয়ের 50% বা তার বেশি পান।

কিন্তু এটি আপনার হতে হবে না। আসলে, অবসর নেওয়ার জন্য আপনার 65 বছর বয়স পর্যন্ত অপেক্ষা করার দরকার নেই। এটা সম্ভব যে আপনি 10 বছরের মধ্যে অবসর নিতে পারেন - যেমন 10 বছরে আপনি এখন যেখানে আছেন। শৃঙ্খলা, প্রতিশ্রুতি এবং আর্থিক কৌশলগুলির সঠিক মিশ্রণের সাথে আপনি 25, 35 বা 45 বছর বয়সী হলে এটা কোন ব্যাপার না, এটি এমন একটি লক্ষ্য যা আপনি পৌঁছাতে পারেন।

অন্য হাজার হাজার ইতিমধ্যে এটি করেছে, যার মানে আপনিও করতে পারেন। এবং আপনি এটি করতে পারেন এমনকি যদি আপনার এই মুহূর্তে অবসর নেওয়ার জন্য কোনো টাকা সঞ্চয় না থাকে।

এখানে কিভাবে…

তবে প্রথমে, আসুন কয়েকটি গুরুত্বপূর্ণ ধারণায় স্পর্শ করি।

আপনার সংখ্যা কি? অবসর জীবনযাপনের জন্য আপনার প্রতি বছর যে পরিমাণ আয়ের প্রয়োজন হবে এবং সেই আয় তৈরি করতে আপনার পোর্টফোলিওতে যে পরিমাণ অর্থের প্রয়োজন হবে।

ধরা যাক আপনি সিদ্ধান্ত নিয়েছেন যে অবসরে থাকার জন্য আপনার প্রতি বছর $40,000 লাগবে। সেই আয় প্রদানের জন্য আপনাকে যে পরিমাণ সঞ্চয় করতে হবে তা নির্ধারণ করা সম্ভব।

এটি নিরাপদ প্রত্যাহার হার হিসাবে শিথিলভাবে পরিচিত। এটি বেশিরভাগই একটি তত্ত্ব, কিন্তু একটি যা অনেক গবেষণায় নির্ভরযোগ্য বলে দেখানো হয়েছে।

এটি মনে করে যে আপনি যদি প্রতি বছর আপনার বিনিয়োগের পোর্টফোলিও থেকে 4% এর বেশি তা প্রত্যাহার না করেন, তাহলে আপনার সারাজীবনের জন্য আয় থাকবে এবং আপনার পোর্টফোলিও অক্ষত থাকবে।

এটি এইরকম কিছু কাজ করে:আপনি যদি অবসরে আপনার পোর্টফোলিওতে গড়ে 7% উপার্জন করেন এবং জীবনযাত্রার ব্যয়ের জন্য 4% তুলে নেন, তাহলে মুদ্রাস্ফীতি কভার করার জন্য পোর্টফোলিওতে 3% ছেড়ে যাবে।

যদি আমরা 1990-এ ফিরে যাওয়া মুদ্রাস্ফীতির হার দেখি, এটি প্রতি বছর 1.1% থেকে 5.3% এর মধ্যে ছিল, গড় 3% এর কম কিছু। গত 20 বছরে গড় 2% এর কাছাকাছি। কিন্তু যেহেতু তাড়াতাড়ি অবসর গ্রহণ দীর্ঘমেয়াদী পরিকল্পনার পরিণতি নিয়ে আসবে, তাই গড় হিসাবে 3% নিয়ে যাওয়া যাক৷

বিনিয়োগ মানেই দীর্ঘমেয়াদী গড় খেলা, এবং এটাই আপনার পক্ষে কাজ করে।

এখানে কিভাবে:

1928 সাল পর্যন্ত স্টকের গড় রিটার্ন প্রতি বছর প্রায় 10% হয়েছে। এটি এক বছর থেকে পরের বছর পর্যন্ত বেশ কিছুটা পরিবর্তিত হয়, তবে এটি সেই রিটার্ন যা আপনি 20 বা 30 বছরের বেশি আশা করতে পারেন।

ইতিমধ্যে, নিরাপদ বিনিয়োগ, যেমন উচ্চ-ফলনযুক্ত অনলাইন সেভিংস অ্যাকাউন্ট, বর্তমানে প্রতি বছর 1% এবং 2% এর মধ্যে অর্থ প্রদান করছে৷ কিন্তু রক্ষণশীল হতে, আসুন আমাদের গণনার জন্য 1.5% নিয়ে যাই।

আপনি যদি 65% স্টক এবং 35% উচ্চ-ফলনযুক্ত অনলাইন সঞ্চয় সমন্বিত একটি বিনিয়োগ পোর্টফোলিও তৈরি করেন, আপনি 7% গড় বার্ষিক রিটার্ন অর্জন করতে পারেন।

এটি কীভাবে ভেঙে যায় তা এখানে:

প্রতি বছর 10% হারে স্টকে 65% বিনিয়োগ করলে 6.5% রিটার্ন পাওয়া যাবে।

প্রতি বছর 1.5% হারে উচ্চ ফলন অনলাইন সঞ্চয়ে 35% বিনিয়োগ করলে 0.525 রিটার্ন পাওয়া যাবে।

দুটির সমন্বয় 7.025% গড় বার্ষিক রিটার্ন তৈরি করবে। এটি আপনাকে জীবনযাত্রার ব্যয়ের জন্য প্রতি বছর 4% তোলার অনুমতি দেবে এবং মুদ্রাস্ফীতি কভার করার জন্য আপনার পোর্টফোলিওতে অবশিষ্ট প্রায় 3% ধরে রাখতে পারবে।

কেন শুধুমাত্র 65% স্টক আছে যখন একটি উচ্চ বরাদ্দ আপনি একটি বড় রিটার্ন পাবেন?

আপনি যদি আপনার বাকি জীবনের জন্য আপনার বিনিয়োগের উপর নির্ভর করার পরিকল্পনা করছেন, তাহলে আপনাকে আপনার পোর্টফোলিওতে কিছু নিরাপত্তা তৈরি করতে হবে। নিরাপদ সম্পদে একটি 35% বরাদ্দের অর্থ হল স্টক মার্কেট বড় আঘাত পেলেও, আপনার পোর্টফোলিও এটির সাথে কমবে না।

এই ফ্রন্টে আরেকটি গুরুত্বপূর্ণ বিষয় হল যে যদিও ঐতিহাসিক মান অনুসারে সুদের হার এখন কম, সেই পরিস্থিতি পরিবর্তন হতে পারে। যদি সুদের হার 5% এ ফিরে আসে, তাহলে সঞ্চয় বরাদ্দ আপনার বার্ষিক রিটার্নে অনেক বড় অবদান রাখবে এবং এটি ঝুঁকিমুক্ত করবে।

এখন আপনি দেখতে পাচ্ছেন কিভাবে 4% নিরাপদ প্রত্যাহার হার যান্ত্রিকভাবে কাজ করে, এখন আপনার পোর্টফোলিও নম্বর নির্ধারণ করার সময়।

আপনার যদি $40,000 আয়ের প্রয়োজন হয়, আপনি সেই সংখ্যাটিকে 25 দ্বারা গুণ করে আপনার পোর্টফোলিওর আকার নির্ধারণ করতে পারেন। কেন 25? আপনি যদি সত্যিই গণিত পছন্দ করেন, আপনি $40,000 কে 4% দ্বারা ভাগ করতে পারেন এবং আপনি $1 মিলিয়ন পাবেন।

কিন্তু আমরা যারা গাণিতিক সূত্র এবং সংখ্যা-সংখ্যা পছন্দ করি না, তাদের জন্য আপনার পোর্টফোলিও আকার পেতে আপনার আয় সংখ্যাকে 25 দ্বারা গুণ করা সহজ৷

আপনি যদি $40,000 কে 25 দ্বারা গুণ করেন, আপনি $1 মিলিয়ন পাবেন। এটি কেবল একটি সহজ হিসাব, এবং এটি আপনাকে দ্রুত আপনার প্রয়োজনীয় পোর্টফোলিও পরিমাণে পৌঁছে দেবে।

আমি $40,000 ব্যবহার করেছি অবসর গ্রহণের জন্য একটি আয় সংখ্যা হিসাবে, কিন্তু এটি প্রত্যেকের জন্য আলাদা হবে। উদাহরণস্বরূপ, যদি আপনার অন্যান্য আয়ের উত্স থাকে যা আপনি অবসরে চালিয়ে যাওয়ার আশা করেন তবে আপনার কম প্রয়োজন হতে পারে। কিন্তু আপনি যদি আপনার জীবনে একটু বেশি মজা এবং বিলাসিতা চান, তাহলে আপনার সম্ভবত আরও কিছুর প্রয়োজন হবে।

আমি শুধুমাত্র একটি উদাহরণ হিসাবে এই নম্বর ব্যবহার করেছি। আপনি একটি আয় নম্বর নিয়ে আসতে পারেন যা আপনার জন্য কাজ করবে। আপনি উপরের আমার গণনা থেকে দেখতে পাচ্ছেন, আপনার পোর্টফোলিও নম্বর আপনার আয় নম্বর দ্বারা নির্ধারিত হবে৷

আপনাকে উভয়ই জানতে হবে।

উদাহরণস্বরূপ, আপনি যদি মনে করেন আপনার $50,000 লাগবে, তাহলে আপনাকে $1.25 মিলিয়ন ($50,000 X 25) এর একটি পোর্টফোলিও তৈরি করতে হবে। আপনার যদি $100,000 আয়ের প্রয়োজন হয়, তাহলে আপনার পোর্টফোলিওকে $2.5 মিলিয়ন ($100,000 X 25) পৌঁছাতে হবে।

আপনার লক্ষ্যে পৌঁছানোর জন্য, আপনাকে তিনটি উদ্দেশ্যের দিকে কাজ করতে হবে:

আপনি যদি 10 বছরের মধ্যে অবসর নেওয়ার পরিকল্পনা করেন তবে আপনাকে তিনটিতেই প্রতিশ্রুতিবদ্ধ হতে হবে। এখন থেকে আপনার অবসরের আয় এবং পোর্টফোলিও নম্বর অবশ্যই একটি পথপ্রদর্শক আলো হিসেবে কাজ করবে। আপনি সহজেই কল্পনা করতে পারেন, 10 বছরের মধ্যে অবসর নেওয়া একটি লম্বা আদেশ। আপনি শর্টকাট গ্রহণ করে সেখানে পৌঁছাবেন না। আপনার লক্ষ্যে পৌঁছানোর জন্য আপনাকে তিনটি উদ্দেশ্য অর্জন করতে হবে। এটি একটি 100% প্রতিশ্রুতি নেবে তবে এটি ঘটানোর একমাত্র উপায়।

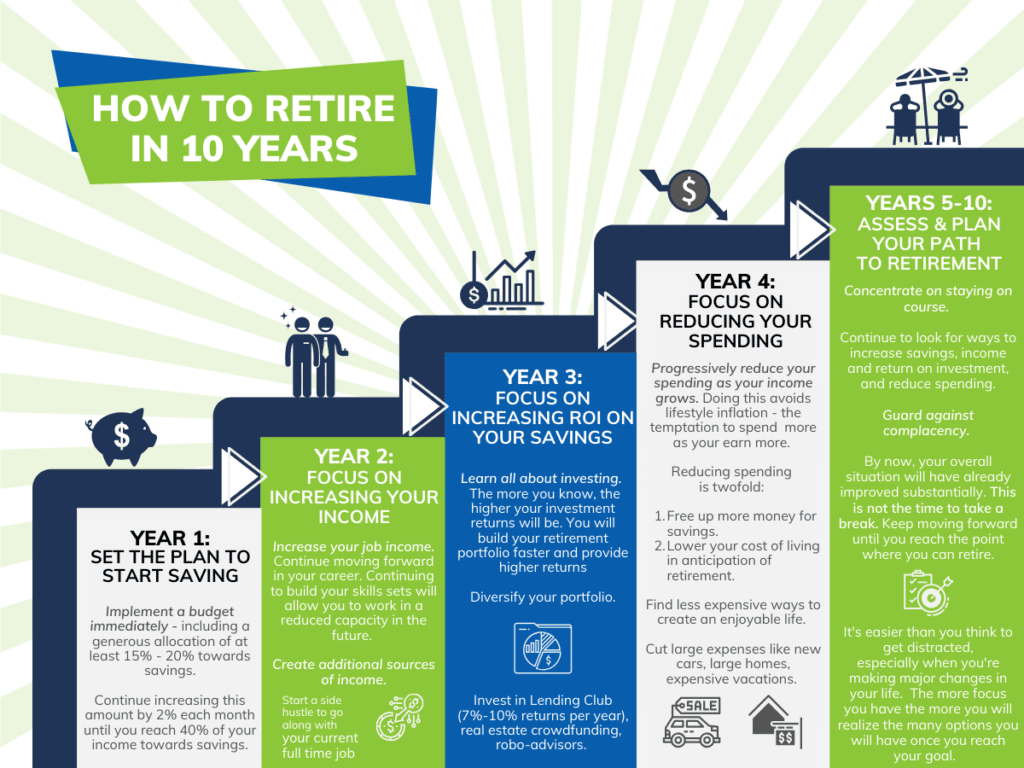

এখন একটি সময়সূচী তৈরি করা যাক।

গড় ব্যক্তি সম্ভবত অবসরের দিকে তাদের বেতনের 10% থেকে 15% সঞ্চয় করে। কিন্তু আপনি যদি 10 বছরের মধ্যে অবসর নেওয়ার আশা করেন তবে আপনাকে আরও অনেক কিছু সঞ্চয় করতে হবে। যেমন 30%, 40%, 50%, বা আরও বেশি।

এটি একটু বেশি ত্যাগ স্বীকার করতে যাচ্ছে, এবং এটি এখনই ঘটতে পারে না। এই কারণেই এই ধাপটি সম্পূর্ণ কাজের ক্রমানুসারে পেতে আপনাকে প্রথম বছরের আরও ভাল অংশ প্রতিশ্রুতিবদ্ধ করতে হতে পারে।

শুরু করার সর্বোত্তম উপায় হল একটি বাজেট অবিলম্বে বাস্তবায়ন করা৷৷ আপনি যদি অতীতে এটি কখনও না করেন তবে আপনাকে সাহায্য পেতে হতে পারে। আপনি একটি বাজেটিং অ্যাপ্লিকেশন নির্বাচন করে এটি করতে পারেন যা আপনাকে দেখাবে কিভাবে।

আপনার বাজেটে সঞ্চয়ের প্রতি উদার বরাদ্দ অন্তর্ভুক্ত করা উচিত। এটা সম্ভব যে বছরের শুরুতে আপনি শুধুমাত্র 15% বা 20% কমিট করতে সক্ষম হবেন। নিরুৎসাহিত হবেন না - আপনি যদি অতীতে কখনও বাঁচাতে না পারেন তবে এটি একটি দুর্দান্ত শুরু৷

কিন্তু আপনি এগিয়ে যাওয়ার সাথে সাথে আপনার শতাংশ বাড়াতে হবে। উদাহরণস্বরূপ, আপনি আপনার আয়ের 20% সঞ্চয় করে শুরু করতে পারেন। কিন্তু আপনি 10 মাসের জন্য প্রতি মাসে 2% বৃদ্ধি করে সেই শতাংশ দ্বিগুণ করতে পারেন। এটি আপনাকে 40% এ পৌঁছে দেবে, যা আপনার জন্য কাজ করতে পারে।

যদি তা না হয়, তবে সঞ্চয় ক্রমাগত বাড়ানোর প্রতিশ্রুতি দিন, এমনকি যদি আপনাকে সেগুলিকে 2 বছরে স্থানান্তর করতে হয়।

আপনার জানা উচিত যে যে কেউ উচ্চ সঞ্চয় স্তরে প্রতিশ্রুতিবদ্ধ তারা খুঁজে পেয়েছেন যে এটি সময়ের সাথে সহজ হয়ে যায়। তাই প্রথম বছরে শুরু করাটা খুবই গুরুত্বপূর্ণ।

আপনি এটি করতে পারেন এমন দুটি উপায় রয়েছে:আপনার চাকরির আয় বাড়ান বা আয়ের অতিরিক্ত উত্স তৈরি করুন।

আসুন প্রতিটির সুবিধা দেখি।

3 বছর নাগাদ আপনি বিনিয়োগের বিষয়ে যা পারেন তা শিখতে প্রতিশ্রুতিবদ্ধ হবেন। আপনি যত বেশি জানবেন, আপনার বিনিয়োগের আয় তত বেশি হবে। এটি আপনাকে কেবল আপনার অবসরের পোর্টফোলিও দ্রুত তৈরি করতে সক্ষম করবে না, তবে আপনি অবশেষে অবসর নেওয়ার সময় এটি উচ্চতর আয়ও প্রদান করতে পারে৷

বিভিন্ন বিনিয়োগ প্ল্যাটফর্মে যাওয়ার মাধ্যমে আপনি আপনার আয় বাড়াতে পারেন এমন উপায় রয়েছে।

উদাহরণ স্বরূপ, আপনি যদি আপনার নির্দিষ্ট আয়ের আয় নাটকীয়ভাবে বাড়াতে চান, তাহলে লেন্ডিং ক্লাবে আপনার বন্ড পোর্টফোলিওর অন্তত কিছু বিনিয়োগ আপনার সুদের আয় নাটকীয়ভাবে বৃদ্ধি করতে পারে। অনেক বিনিয়োগকারী প্রতি বছর 7% থেকে 10% রিটার্ন রিপোর্ট করছে।

আপনি কিছু ধরণের রিয়েল এস্টেট বিনিয়োগের দিকে আপনার স্টক পোর্টফোলিওর অংশ বরাদ্দ করতে চাইতে পারেন। এটি শুধুমাত্র উচ্চ রিটার্ন প্রদান করবে না, তবে এটি আপনার পোর্টফোলিওকে বৈচিত্র্যময় করবে যখন স্টকগুলি ভাল পারফর্ম করছে না। রিয়েল এস্টেট ক্রাউডফান্ডিং প্ল্যাটফর্ম, যেমন Fundrise স্টকের মতোই এবং কখনও কখনও উচ্চতর রিটার্ন প্রদান করতে পারে। আপনার বিনিয়োগের উপর রিটার্ন উন্নত করতে আপনি রিয়েল এস্টেটে বিনিয়োগ করতে পারেন এমন অনেকগুলি উপায় দেখুন৷

৷আপনি যদি বিনিয়োগে খুব বেশি ভাগ্যবান না হন, বা আপনার এটির প্রতি গুরুতর প্রতিশ্রুতি না থাকে, তাহলে রোবো-উপদেষ্টার মাধ্যমে বিনিয়োগের দিকে নজর দিন। এগুলি স্বয়ংক্রিয়, অনলাইন বিনিয়োগ প্ল্যাটফর্ম যা খুব কম ফিতে সম্পূর্ণ পোর্টফোলিও পরিচালনা প্রদান করে। এর মধ্যে রয়েছে আপনার পোর্টফোলিও তৈরি করা, প্রয়োজনীয় ভারসাম্য বজায় রাখা, লভ্যাংশ পুনঃবিনিয়োগ করা এবং এমনকি আপনার বিনিয়োগ-সম্পর্কিত ট্যাক্স কমিয়ে আনা।

বেটারমেন্টের মতো একজন রোবো-উপদেষ্টা প্রতি বছর 0.25% এর জন্য আপনার পোর্টফোলিও পরিচালনা করতে পারে। এটি $100,000 পোর্টফোলিওর জন্য $250 বা $1 মিলিয়ন পোর্টফোলিওর জন্য $2,500। কিন্তু আপনি যদি আরও ব্যক্তিগত স্পর্শে বিনিয়োগ করতে চান তবে আপনি ব্যক্তিগত মূলধন বিবেচনা করতে চাইতে পারেন। তারা 0.89% হারে একটি উচ্চ ফি নেয়, তবে আর্থিক পরিকল্পনার পরামর্শ প্রদান করে, সেইসাথে লাইভ ইনভেস্টমেন্ট উপদেষ্টাদের নিয়মিত অ্যাক্সেস প্রদান করে।

আপনার খরচ কমানো একটি কৌশল যা 1 বছরে বাস্তবায়িত করা প্রয়োজন। কিন্তু প্রতি বছর যতই যাবে ততই এই হ্রাসগুলিকে প্রগতিশীল হতে হবে। এবং আপনার আয় বাড়ার সাথে সাথে এটি আরও গুরুত্বপূর্ণ হবে, কারণ আপনি যত বেশি উপার্জন করেন তত বেশি ব্যয় করার প্রলোভন থাকে। সেই প্রক্রিয়ার একটি নামও আছে – জীবনধারার মুদ্রাস্ফীতি। আপনাকে এটি এড়াতে হবে।

খরচ কমানোর উদ্দেশ্য হল দ্বিগুণ:

দুটোই সমান গুরুত্বপূর্ণ। তবে দ্বিতীয় অংশটি আরও বেশি হতে পারে। কারণ তাড়াতাড়ি অবসর গ্রহণের জন্য আপনাকে অবশ্যই আজীবন ব্যয়ের ধরণ পরিবর্তন করতে হবে।

উদাহরণস্বরূপ, আপনি যদি একটি বড় বাড়িতে থাকতে, দেরীতে মডেলের গাড়ি চালানো এবং ব্যয়বহুল ছুটিতে অভ্যস্ত হয়ে থাকেন, তবে এই প্যাটার্নগুলি আনওয়াইন্ড করতে আপনার বেশ কয়েক বছর সময় লাগতে পারে। আরেকটি উপায় রাখুন, আপনাকে একটি আনন্দদায়ক জীবন তৈরি করতে কম ব্যয়বহুল উপায় খুঁজে বের করতে হবে। এবং শেষ পর্যন্ত অবসর নেওয়ার আগে আপনার এটি ভালভাবে চলতে হবে। দুর্ভাগ্যবশত, অবসর গ্রহণ এবং একটি সমৃদ্ধ জীবনধারা বেমানান।

আপনি আপনার খরচ কমাতে পারেন উপায়ে ফোকাস. আপনি সম্ভবত ইতিমধ্যে অনুমান করেছেন যে কুপন ক্লিপ করা এবং আপনার কেবল টিভি সাবস্ক্রিপশন কাটার চেয়ে আরও অনেক কিছু জড়িত। এবং প্রকৃতপক্ষে, এর জন্য হয় কিছু খুব বড় খরচ কমাতে হতে পারে - যেমন আপনার আবাসন এবং পরিবহন - বা কয়েক ডজন ছোট খরচ কমানো বা বাদ দেওয়া।

কঠিন নির্বাচন করতে হবে. সর্বোপরি, ব্যয় হ্রাস করা অর্থের ডায়েটে যাওয়ার মতো কিছু। স্বল্পমেয়াদী আত্মত্যাগকে আলিঙ্গন করতে সাহায্য করার জন্য আপনি আপনার চূড়ান্ত উদ্দেশ্য - তাড়াতাড়ি অবসর - সম্পর্কে চিন্তা করা ভাল করবেন৷

পরিশেষে, অবসর মানে আপনার জীবনযাত্রার ব্যয় এমন এক পর্যায়ে কমিয়ে আনা যেখানে আপনি কাজ না করেই স্বাচ্ছন্দ্যে জীবনযাপন করতে পারেন। আপনাকে নিয়মিত এটি মনে করিয়ে দিতে হতে পারে৷

এই মুহুর্তে, আপনি আপনার দশক-ব্যাপী প্রাথমিক অবসরের প্রস্তুতির দ্বিতীয়ার্ধে চলে যাচ্ছেন। সাধারণভাবে বলতে গেলে, আপনি মূলত কোর্সে থাকার দিকে মনোনিবেশ করতে চাইবেন। কিন্তু একই সময়ে, আপনি সঞ্চয়, আয় এবং বিনিয়োগে রিটার্ন বাড়ানো এবং ব্যয় কমানোর উপায়গুলি সন্ধান করতে চাইবেন৷

এই মুহুর্তে আপনাকে সেই এলাকায় নাটকীয় কিছু করার প্রয়োজন নাও হতে পারে। কিন্তু আপনার যে কোনো ধারণা বা কৌশল সম্পর্কে সতর্ক থাকা উচিত যা প্রতিটিতে আপনার কর্মক্ষমতা উন্নত করতে পারে। একাধিক কৌশলের ছোট উন্নতিগুলি নাটকীয়ভাবে আপনার অগ্রগতিকে গতি দিতে পারে। এই মুহুর্তে এটাই আপনার লক্ষ্য হওয়া উচিত।

কিন্তু সম্ভবত সবচেয়ে গুরুত্বপূর্ণ হবে আত্মতুষ্টি থেকে রক্ষা করা। এখন পর্যন্ত, আপনার সামগ্রিক আর্থিক পরিস্থিতি ইতিমধ্যেই যথেষ্ট উন্নতি হয়েছে। এই বিরতি নেওয়ার সময় নয়। যতক্ষণ না আপনি শেষ পর্যন্ত অবসর নিতে পারবেন সেখানে পৌঁছানো পর্যন্ত এগিয়ে যেতে থাকুন।

কেন আমি আপনার প্রাথমিক অবসরের লক্ষ্যে প্রতিশ্রুতির গুরুত্বের উপর জোর দিচ্ছি? বিভ্রান্ত হওয়া আপনার চেয়ে সহজ, বিশেষ করে যখন আপনি আপনার জীবনে একটি বড় পরিবর্তন করছেন। তবে প্রাথমিক অবসর গ্রহণ অবশ্যই সম্ভব, এটি সহজ নয়। 10 বছরের মধ্যে লক্ষ্যে পৌঁছানোর জন্য আপনাকে লেজার বিম ফোকাস বজায় রাখতে হবে।

এটি আপনাকে অনেকগুলি বিকল্প উপলব্ধি করতে সাহায্য করবে যা একবার আপনার প্রাথমিক অবসরের লক্ষ্যে আপনার জন্য উন্মুক্ত হবে। জীবিকা নির্বাহের প্রয়োজন থেকে মুক্ত, আপনি আপনার জীবনকে আরও উপভোগ করার জন্য আপনার সময় কাটাতে বা এমন সুযোগগুলি অনুসরণ করার বিকল্প পাবেন যা আপনাকে ধনী করে তোলার সম্ভাবনাও থাকতে পারে।

আপনার জীবন থেকে আর্থিক চাপ চলে গেলে এটি এমন একটি জিনিস যা ঘটে। কিন্তু আপনি সেই পয়েন্টে পৌঁছানোর আগে, সেখানে পৌঁছানোর জন্য আপনাকে সম্পূর্ণরূপে প্রতিশ্রুতিবদ্ধ হতে হবে।