আপনি কি জানেন অবসর নিতে আপনার কতটা প্রয়োজন? সাম্প্রতিক একটি সমীক্ষা অনুসারে, প্রায় 63% আমেরিকান কর্মী বিশ্বাস করেন যে অবসরে স্বাচ্ছন্দ্যে বেঁচে থাকার জন্য তাদের $500,000 বা তার বেশি প্রয়োজন৷ 1 এটি জেনে, আপনি অনুমান করতে পারেন যে বেশিরভাগ আমেরিকান একটি বাসা ডিম তৈরিতে কাজ করছে। তবে এটি সম্পূর্ণ গল্প নয়।

Ramsey Solutions দ্বারা পরিচালিত একটি সমীক্ষা অনুসারে, শিশু বুমারদের অর্ধেক অবসর গ্রহণের জন্য $10,000 এর কম সঞ্চয় করে। 2 আর সেই প্রজন্মকে সবচেয়ে বেশিদিন বাঁচাতে হয়েছে! এতে অবাক হওয়ার কিছু নেই যে 56% কর্মজীবী আমেরিকান অবসর নেওয়ার কথা চিন্তা করে ঘুম হারিয়ে ফেলেন। 3 যখন অবসর গ্রহণের সঞ্চয়ের কথা আসে, তখন বেশিরভাগ লোকই পিছিয়ে থাকে এবং তারা তা জানে।

আপনি যদি আপনার সোনালী বছরগুলিতে বিকল্পগুলি পেতে চান তবে আপনার একটি বড় নীড়ের ডিম দরকার৷ তবে আসুন এটির মুখোমুখি হই, অবসরের জন্য সঞ্চয় করা কঠিন কাজ, এবং এটি রাতারাতি ঘটে না।

তবে এখানে দুর্দান্ত খবর:আপনার অবসরকালীন সঞ্চয় তৈরির ক্ষেত্রে আপনার কাছে দুটি শক্তিশালী সরঞ্জাম রয়েছে।

তারা কি সম্পর্কে আগ্রহী? আসুন খনন করি।

একটি বাসা ডিম তৈরি করতে সময় এবং কাজ লাগে, তবে এটি জটিল নয়। এটি যা লাগে তা হল আপনার দুটি সবচেয়ে শক্তিশালী সম্পদ-নির্মাণের সরঞ্জামগুলিকে ব্যবহার করা:আপনার আয় এবং চক্রবৃদ্ধি৷

এই দুটি টুল কিভাবে আপনার অবসরকালীন সঞ্চয়ের জন্য একটি বিজয়ী গেম প্ল্যান তৈরি করে।

একটি বাসা ডিম তৈরির প্রথম চাবিকাঠিটি বেশ সুস্পষ্ট:আপনাকে আসলে অর্থ সঞ্চয় করতে হবে। আপনি যদি আপনার ভবিষ্যতের জন্য কোনো অর্থ আলাদা করে না রাখেন, তাহলে আপনি অবসর নেওয়ার সময় জাদুকরীভাবে আপনার জন্য অপেক্ষা করতে পারবেন না।

যদিও কাজ করার চেয়ে এটা বলা সহজ, তাই না? আমরা এটা পেতে. ভবিষ্যতের জন্য আপনার আয়ের কিছু অংশ আলাদা করে রাখা কঠিন, বিশেষ করে যখন আপনার বাজেট ইতিমধ্যেই প্রসারিত হয়। এই কারণেই আপনি বিনিয়োগ শুরু করার আগে ঋণ থেকে বেরিয়ে আসা এবং একটি সম্পূর্ণ জরুরি তহবিল তৈরি করা খুবই গুরুত্বপূর্ণ৷

আপনার ঋণ থেকে পরিত্রাণ পাওয়া ভবিষ্যতের জন্য সঞ্চয় করার জন্য আপনার বাজেটকে মুক্ত করে। এবং যখন আপনি তিন থেকে ছয় মাসের খরচ সঞ্চয় করেন, তখন অপ্রত্যাশিত ছাদ ফুটো বা গাড়ি মেরামতের জন্য আপনাকে আপনার অবসর থেকে চুরি করতে হবে না।

আমরা আপনার মোট আয়ের 15% অবসর গ্রহণের জন্য সংরক্ষণ করার পরামর্শ দিই। যদি আপনার কর্মস্থল আপনার 401(k) অবদানের সাথে মিলের প্রস্তাব দেয়, তাহলে এটিই শুরু করার জায়গা।

একবার আপনি আপনার 401(k) তে যেকোন কোম্পানির ম্যাচ পর্যন্ত বিনিয়োগ করলে, অবশিষ্ট শতাংশ একটি Roth IRA-তে বিনিয়োগ করুন। একজন আর্থিক উপদেষ্টা আপনাকে ভাল গ্রোথ স্টক মিউচুয়াল ফান্ড বেছে নিতে এবং আপনার বিনিয়োগের পোর্টফোলিওকে বৈচিত্র্যময় রাখতে সাহায্য করতে পারেন।

যখন আপনার অবসরের সঞ্চয়ের কথা আসে, তখন সময়ের শক্তিকে অবমূল্যায়ন করবেন না। যত তাড়াতাড়ি আপনি বিনিয়োগ শুরু করবেন, তত বেশি সময় আপনার অর্থ বাড়তে হবে। এটা ঠিক, আমরা যৌগিক বৃদ্ধির কথা বলছি!

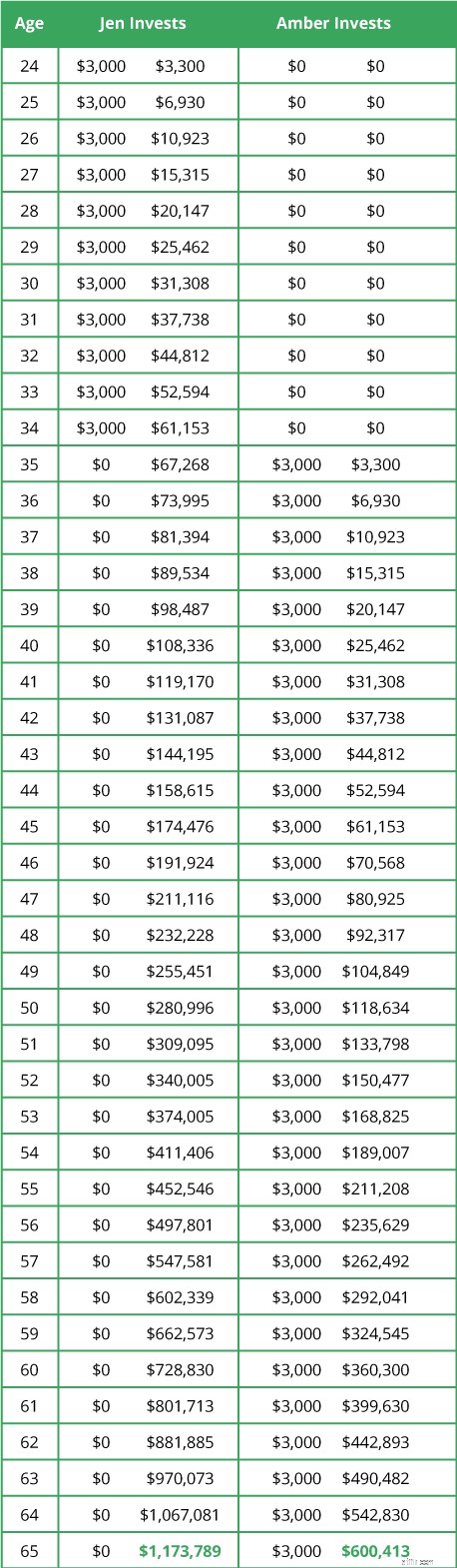

জেন এবং অ্যাম্বার বিবেচনা করুন। তারা দুজনেই অবসর গ্রহণের জন্য সঞ্চয়ের গুরুত্ব জানে, কিন্তু সেখানে যাওয়ার জন্য তারা দুটি ভিন্ন পথ অবলম্বন করে।

অবসরের পার্টির পরে, জেন এবং অ্যাম্বার তাদের বাসার ডিমের তুলনা করে। ধরা যাক তাদের উভয় বিনিয়োগ অ্যাকাউন্টই বিনিয়োগের জীবনকাল ধরে S&P 500-এর ঐতিহাসিক গড় রিটার্ন হারে বৃদ্ধি পেয়েছে। আপনি কে উপরে উঠে আসে মনে হয়? ফলাফল আপনাকে অবাক করতে পারে৷

<কেন্দ্র>

পাগল মনে হতে পারে, অ্যাম্বার গোলাগুলি প্রায় তিনগুণ বেশি জেনের চেয়ে টাকা এখনোমাত্র অর্ধেক নেস্ট ডিম দিয়ে অবসর নিয়েছে। জেন কিভাবে প্রায় $1.2 মিলিয়ন দিয়ে শেষ করলেন, যখন অ্যাম্বারের কাছে মাত্র $600,000 আছে?

এটি সমস্ত যৌগিক বৃদ্ধির শক্তিতে নেমে আসে।

জেন এবং অ্যাম্বার উভয়ই গ্রোথ স্টক মিউচুয়াল ফান্ডে বিনিয়োগ করেছেন যা বাজারের গড় অর্জন করেছে। কিন্তু জেন তার অর্থকে বেড়ে উঠতে আরও সময় দিয়েছিল - এবং এটি তার বাসার ডিমের আকারে সমস্ত পার্থক্য তৈরি করেছিল। যৌগিক বৃদ্ধির সাথে, সময় সত্যিই অর্থের সমান।

এই উদাহরণটি স্পষ্ট প্রমাণ যে প্রতিদিন আপনি অবসর গ্রহণের জন্য সঞ্চয় বন্ধ করে দেন, আপনি বিনামূল্যে অর্থ উপার্জনের সুযোগ হারাবেন।

কিন্তু আপনি যদি এখনও বিনিয়োগ শুরু না করেন তবে সব হারিয়ে যায় না। কারণ যৌগ বৃদ্ধিই আপনার কাছে একমাত্র হাতিয়ার নয়। আপনি কতটা বিনিয়োগ করেন ঠিক ততটাই গুরুত্বপূর্ণ।

ধরা যাক আপনি 40 বছর বয়সী কোন অবসর সঞ্চয় ছাড়াই। আপনি কি এখনও কোটিপতি অবসর নিতে পারেন? একেবারেই! সেখানে যাওয়ার জন্য আপনাকে আরও নগদ অবদান রাখতে হবে। আপনি যদি মাসে প্রায় $650 বিনিয়োগ করেন, তাহলে অবসরে আপনার কাছে মাত্র $1 মিলিয়ন থাকতে পারে। শুরু করতে খুব বেশি দেরি নেই!

ডিমের বাসা তৈরি করা রকেট বিজ্ঞান নয়। আপনাকে কেবল আপনার সবচেয়ে শক্তিশালী সরঞ্জামগুলি ব্যবহার করতে হবে:আপনার আয় এবং চক্রবৃদ্ধি। অবশ্যই, যত তাড়াতাড়ি আপনি সঞ্চয় করা শুরু করবেন, তত দ্রুত আপনি আপনার লক্ষ্যে পৌঁছাবেন—আপনার পকেট থেকে কম টাকা।

আপনি যদি নিশ্চিত না হন যে আপনার অবসরের লক্ষ্যে পৌঁছাতে কী লাগবে, তাহলে আপনার বিকল্পগুলি দেখানোর জন্য আপনি বিশ্বাস করেন এমন একজন বিনিয়োগকারীকে বলুন। একজন পেশাদার আপনাকে আপনার বিনিয়োগ বুঝতে সাহায্য করবে না, তবে তারা আপনাকে একটি সামগ্রিক অবসর পরিকল্পনা তৈরি করতেও সাহায্য করতে পারে।