সামাজিক নিরাপত্তার ভবিষ্যত অন্তত বলতে গেলে অপ্রত্যাশিত।

প্রকৃতপক্ষে, পিউ রিসার্চ সেন্টার রিপোর্ট করে যে বেশিরভাগ কর্মীরা সন্দেহ করেন যে সামাজিক নিরাপত্তা অবসরের আয়ের উৎস হিসেবে অনেক বেশি সাহায্য করবে। 1 ইতিমধ্যে কিছু বেবি বুমার—যারা সুবিধার উপর নির্ভর করছে—দেখেছে পূর্ণ অবসরের বয়স 67-এ উঠে গেছে, তারা কখন এবং কীভাবে তাদের কেরিয়ার থেকে বেরিয়ে আসবে তা পুনর্বিবেচনা করতে বাধ্য করেছে৷ 2

আপনি সবেমাত্র আপনার কর্মজীবন শুরু করছেন বা আপনি শেষবারের মতো ঘড়ির জন্য প্রস্তুত হচ্ছেন না কেন, সামাজিক নিরাপত্তা কীভাবে কাজ করে সে সম্পর্কে একটি পরিষ্কার বোঝার সাথে নিজেকে সজ্জিত করে ভবিষ্যতের বিস্ময় এড়িয়ে চলুন।

আমরা সামাজিক নিরাপত্তা সম্পর্কে সাতটি সাধারণ প্রশ্নের মধ্য দিয়ে যাব:

আমেরিকান কর্মীরা তাদের আয়ের উপর সামাজিক নিরাপত্তা কর প্রদান করে। এটি একটি স্বয়ংক্রিয় ছাড় যা আপনার উপার্জনের উপর ভিত্তি করে। আপনি যত বেশি উপার্জন করবেন, আঙ্কেল স্যামকে তত বেশি ঋণী করবেন। যাইহোক, উচ্চ আয়ের উপার্জনকারীদের জন্য একটি ট্যাক্স ক্যাপ আছে। 2020 সালে, ক্যাপ দাঁড়ায় $137,700। 3 এর মানে, আপনি যদি স্ব-নিযুক্ত না হন এবং আপনি $150,000 উপার্জন করেন, তাহলে শুধুমাত্র $137,700 পর্যন্ত মজুরির জন্য আপনাকে ট্যাক্স দিতে হবে।

এই বছরের সামাজিক নিরাপত্তা করের হার 12.4%। আপনি যদি অন্য কারো জন্য কাজ করেন, তাহলে আপনি এবং আপনার নিয়োগকর্তা প্রত্যেকে 6.2% করে ট্যাক্স ভাগ করেন। আপনি যদি স্ব-নিযুক্ত হন, তাহলে আপনি পুরো 12.4% জুড়ে থাকেন। 4

আপনি যে ট্যাক্স প্রদান করেন তা আপনার নিজের ব্যক্তিগত সামাজিক নিরাপত্তা সঞ্চয় অ্যাকাউন্টে লুকিয়ে রাখা হয় না। পরিবর্তে, সামাজিক নিরাপত্তা প্রশাসন অর্থ পুল করে এবং বর্তমান সুবিধাভোগীদের কভার করার জন্য এটি ব্যবহার করে। সহজ কথায়:প্রতিটি সামাজিক নিরাপত্তা ট্যাক্স ডলারের 85 সেন্ট একটি ট্রাস্ট ফান্ডে যায় যা বর্তমান অবসরপ্রাপ্ত, জীবিত স্বামী/স্ত্রী এবং মৃত কর্মীদের নির্ভরশীলদের জন্য সুবিধা প্রদান করে। 5 অবশিষ্ট 15 সেন্ট একটি ট্রাস্ট তহবিলের দিকে যাচ্ছে যা যোগ্য আমেরিকানদের জন্য অক্ষমতা সুবিধা প্রদান করে। 6

সামাজিক নিরাপত্তা 1935 সালে 65 বছর বা তার বেশি বয়সী অবসরপ্রাপ্ত কর্মীদের আয় প্রদানের জন্য তৈরি করা হয়েছিল। আজ, প্রায় 178 মিলিয়ন কর্মী সামাজিক নিরাপত্তা কর প্রদান করেন এবং 69 মিলিয়ন আমেরিকান 2019 সালে সামাজিক নিরাপত্তা সুবিধা পেয়েছেন। 7, 8 কে সামাজিক নিরাপত্তা সুবিধা পায়?

সোশ্যাল সিকিউরিটি অ্যাডমিনিস্ট্রেশন রিপোর্ট করেছে যে অবসর গ্রহণের সুবিধা গ্রহণকারী বয়স্কদের মধ্যে, প্রতি পাঁচজন বিবাহিত দম্পতির মধ্যে একজন (21%) এবং প্রায় অর্ধেক অবিবাহিত (45%) তাদের আয়ের 90% বা তার বেশির জন্য সামাজিক নিরাপত্তার উপর নির্ভর করে৷ ৯

কিন্তু সোশ্যাল সিকিউরিটি কখনই আমেরিকানদের অবসরে আয়ের একমাত্র উৎস হতে চায়নি। এটি একটি পরিপূরক হিসাবে ডিজাইন করা হয়েছিল৷

৷এটার উপর নির্ভর করবেন না। অথবা সমস্ত এর উপর নির্ভর করবেন না এর এই হল চুক্তি:2035 সাল পর্যন্ত সামাজিক নিরাপত্তা সম্পূর্ণরূপে অর্থায়ন করা হয়েছে। এর পরে, নির্ধারিত সুবিধার প্রায় 79% তহবিল করার জন্য যথেষ্ট অর্থ থাকবে। 10 এর মানে হল, সংস্কার ছাড়া, অনেক আমেরিকান অবসর গ্রহণের সময় সামাজিক নিরাপত্তার সম্পূর্ণ সুবিধা পেতে পারে না।

সোশ্যাল সিকিউরিটি অ্যাডমিনিস্ট্রেশনের মতে, 2.8 জন কর্মী বর্তমানে একজন সুবিধাভোগীকে কভার করার জন্য খরচ ভাগ করে নেয়। 2035 সাল নাগাদ, সেই অনুপাত প্রতি সুবিধাভোগী প্রতি 2.3 কর্মীতে পরিবর্তিত হবে। 11 বেশ কয়েকটি কারণ এই পরিবর্তনে অবদান রাখে, প্রাথমিকটি হল বেবি বুমারের সংখ্যা যারা পরবর্তী দশকে অবসর নেবে। এটি অনুমান করা হয়েছে যে 65 বছর বা তার বেশি বয়সী আমেরিকানদের সংখ্যা 2035 সালের মধ্যে 56 মিলিয়ন থেকে 78 মিলিয়নে উন্নীত হবে, এটি বর্তমানে ডিজাইন করা সিস্টেমে একটি চাপ সৃষ্টি করবে৷ 12

এটি যতটা নিরুৎসাহিত শোনাচ্ছে, কেউই ভবিষ্যদ্বাণী করতে পারে না যে আগামী কয়েক দশকে সামাজিক নিরাপত্তা কীভাবে কাঁপবে। সোশ্যাল সিকিউরিটি অ্যাডমিনিস্ট্রেশন বলে যে সুবিধাগুলি সম্পূর্ণরূপে অদৃশ্য হয়ে যাওয়ার সম্ভাবনা নেই। সুতরাং, 2035 সাল পর্যন্ত, এটি যথারীতি ব্যবসা।

মনে রাখবেন, আপনি অবসর গ্রহণের সময় সামাজিক নিরাপত্তা সম্পূর্ণ বা আংশিকভাবে অর্থায়ন করা হোক না কেন, আরামদায়ক অবসর উপভোগ করার জন্য আপনার আয়ের অন্যান্য উপায়ের প্রয়োজন হবে। উদাহরণস্বরূপ, 2020 সালে গড় অবসর পরবর্তী সামাজিক নিরাপত্তা বেতন প্রতি মাসে $1,543৷ 13 এটি একটি দুই ব্যক্তির পরিবারের জন্য জাতীয় দারিদ্র্য স্তরের উপরে বসবাস করার জন্য যথেষ্ট। 14

সেজন্য আপনার কোম্পানির 401(k) প্ল্যান বা Roth IRA-এর মাধ্যমে আপনার আয়ের একটি অংশ গ্রোথ স্টক মিউচুয়াল ফান্ডে বিনিয়োগ করে আপনার নিজের অবসরকালীন সঞ্চয়গুলি তৈরি করা গুরুত্বপূর্ণ। এখানেই আপনার যোগ্য বিনিয়োগকারী পেশাদার আসে। তারা আপনাকে এমন একটি পরিকল্পনা এবং কৌশল তৈরি করতে সাহায্য করবে যা আপনার ব্যক্তিগত অবসরের পরিস্থিতির সাথে খাপ খায়।

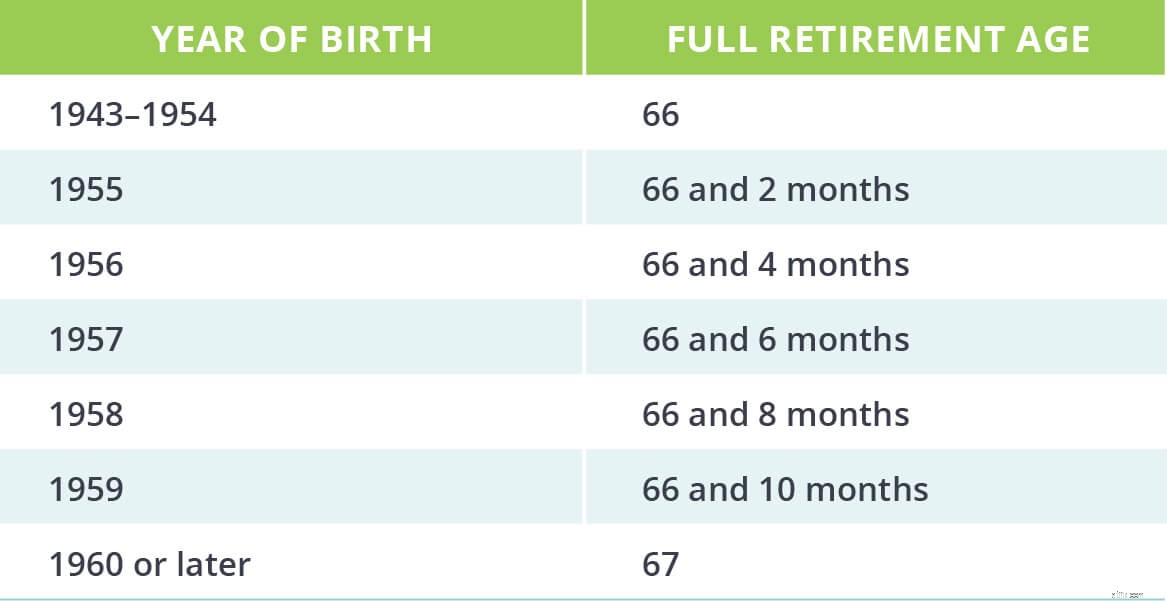

সোশ্যাল সিকিউরিটি অ্যাডমিনিস্ট্রেশনের মতে, পূর্ণ অবসরের বয়স হল যখন একজন ব্যক্তি সম্পূর্ণ বা অপরিবর্তিত অবসর সুবিধার জন্য যোগ্য। 1960 বা তার পরে জন্মগ্রহণকারী ব্যক্তিদের বর্তমান পূর্ণ অবসরের বয়স হল 67৷ 15

৬৭ বছর বয়স পর্যন্ত কাজ করবেন? স্পষ্টতই, কিছু আমেরিকান এটির সাথে ঠিক আছে। সাম্প্রতিক একটি সমীক্ষায় দেখা গেছে যে প্রায় দুই-তৃতীয়াংশ কর্মী 65 বছর বয়সের পরে কাজ করার আশা করেন। 16 যদিও দীর্ঘ সময় কাজ করা একটি বুদ্ধিমান লক্ষ্য, এটি সবার জন্য বাস্তবসম্মত নাও হতে পারে। ন্যাশনাল ইনস্টিটিউট অন এজিং-এর একটি প্রতিবেদনে দেখানো হয়েছে যে, বেশি লোকের স্বাস্থ্যের কারণে আরামদায়ক অবসর নেওয়ার জন্য পর্যাপ্ত অর্থ থাকার চেয়ে বেশি লোক কাজ করা বন্ধ করে দেয়। 17

জীবনের অপ্রত্যাশিত পরিবর্তনগুলি দীর্ঘ সময় ধরে কাজ করার আপনার ভাল উদ্দেশ্যকে লাইনচ্যুত করতে পারে, তাই সেই বাস্তব সম্ভাবনার জন্য আগে থেকেই প্রস্তুতি নিন।

আপনার সম্পূর্ণ অবসরের বয়স গণনা করে শুরু করুন। আপনি কখন সামাজিক নিরাপত্তা সুবিধার জন্য আবেদন করতে পারবেন সেই নম্বরটি আপনাকে বলবে। আপনি আপনার 401(k) এবং Roth IRA এর জন্য আপনার কৌশলের পরিকল্পনা করার সাথে সাথে এটি আপনাকে কাজ করার জন্য একটি তারিখও দেবে৷

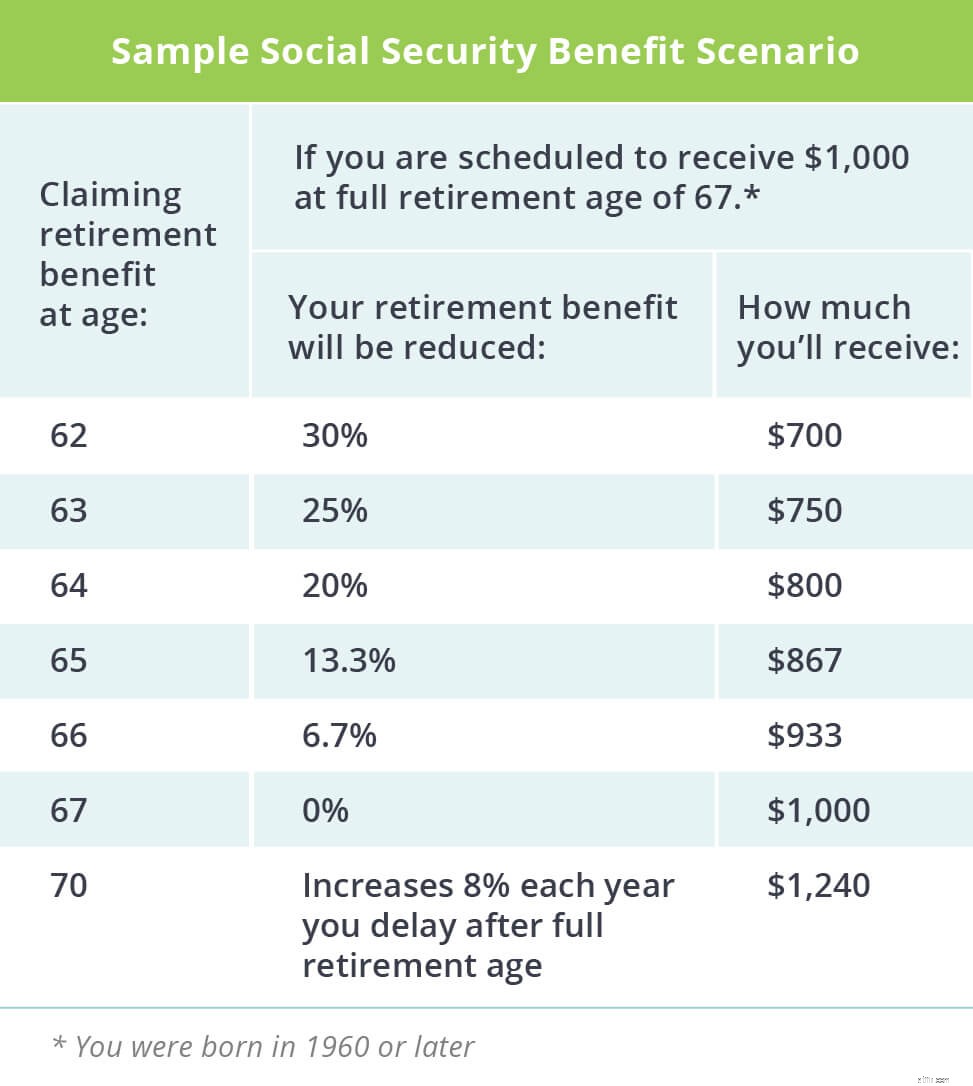

এটা একটা ভালো প্রশ্ন. এবং উত্তর প্রত্যেকের জন্য ভিন্ন। আপনি 62 বছর বয়সের আগে বা 70 বছর বয়সে অবসর গ্রহণের সুবিধা দাবি করতে পারেন। আপনি যদি আপনার বেনিফিট দাবি করেন আপনার পূর্ণ অবসরের বয়স হওয়ার আগে, তাহলে আপনার মাসিক পরিমাণ হ্রাস করা হবে যাতে আপনি সেগুলি পাবেন দীর্ঘ সময়ের প্রতিফলন করে। যাইহোক, আপনার দাবিতে দেরি করা আপনার সুবিধাগুলিকে কম সময়ের জন্য ক্ষতিপূরণের জন্য বাড়িয়ে দেবে।

এটিকে এভাবে দেখুন:ধরা যাক আপনার পূর্ণ অবসরের বয়স 67 এবং আপনি $1,000 এর মাসিক সুবিধা পাবেন। আপনি যদি 62 বছর বয়সে আপনার সামাজিক নিরাপত্তা দাবি করা শুরু করেন, তাহলে আপনার সুবিধা হবে $700৷ 18 কিন্তু আপনি যদি 70 বছর বয়স পর্যন্ত আপনার সুবিধা দাবি করার জন্য অপেক্ষা করেন, তাহলে তা মাসে $1,240 বেড়ে যাবে। 19

আরও ভাল:আপনার যদি পর্যাপ্ত সঞ্চয় থাকে এবং জীবনযাত্রার খরচের জন্য আপনার সামাজিক নিরাপত্তা সুবিধার প্রয়োজন না হয়, তাহলে তাড়াতাড়ি আপনার সামাজিক নিরাপত্তা দাবি করার কথা ভাবুন এবং প্রতিটি পয়সা বিনিয়োগ করার জন্য আপনার SmartVestor Pro-এর সাথে কাজ করুন। আপনি যদি 62 বছর বয়স থেকে 77 বছর বয়স পর্যন্ত মাসে $700 বিনিয়োগ করেন, তাহলে আপনার সম্ভাব্য আরও $318,000 সঞ্চয় হতে পারে!

এটি এমন অর্থ যা আপনার পরিবার উত্তরাধিকার সূত্রে পেতে পারে-এবং এটি সামাজিক সুরক্ষা থেকে বেঁচে থাকা আপনার স্ত্রীর প্রাপ্ত সুবিধাগুলিকে উড়িয়ে দেয়। আবার, এই দৃশ্যটি এমন লোকদের জন্য যাদের অবসরকালীন সঞ্চয় রয়েছে। আপনি অবসর নেওয়ার সময় জীবনযাত্রার ব্যয়ের জন্য যদি আপনার সামাজিক নিরাপত্তার প্রয়োজন হয়, তাহলে আরও কয়েক বছর কাজ করা এবং বেশি পরিমাণ দাবি করা ভাল।

আপনার ব্যক্তিগত বেনিফিট পেআউটের মধ্যে বেশ কয়েকটি ভেরিয়েবল রয়েছে:

আপনার সারাজীবনের উপার্জন

আপনার বয়স যখন আপনি সুবিধা গ্রহণ শুরু করেন

যদি আপনার কাছে প্রথম স্থানে যোগ্যতা অর্জনের জন্য যথেষ্ট ক্রেডিট থাকে

ক্রেডিট? হ্যাঁ, ক্রেডিট। সোশ্যাল সিকিউরিটি বেনিফিট পাওয়ার জন্য আপনার 40 জনের প্রয়োজন হবে আপনার মজুরি উপার্জনের জীবনকালের জন্য। 2020 সালে, কর্মীরা প্রতি $1,410 এর জন্য একটি ক্রেডিট পান। 20 কর্মীরা বছরে চারটি ক্রেডিট পাওয়ার যোগ্য। কিছু নির্দিষ্ট কাজের জন্য ক্রেডিট সঞ্চয়ের জন্য কিছু সূক্ষ্মতা রয়েছে, তাই আপ-টু-ডেট তথ্যের জন্য সামাজিক নিরাপত্তা প্রশাসনের ওয়েবসাইট চেক করতে ভুলবেন না।

আপনি দেখতে পাচ্ছেন, গণিতটি কিছুটা রহস্যময়, কিন্তু আপনি সামাজিক নিরাপত্তা প্রশাসন থেকে আপনার ব্যক্তিগত সুবিধার অনুমান পরীক্ষা করে দেখতে পারেন।

এটি এখন দাঁড়িয়েছে, সামাজিক নিরাপত্তা একজন ব্যক্তির প্রাক-অবসরপ্রাপ্ত আয়ের শুধুমাত্র একটি অংশ প্রতিস্থাপন করে। উদাহরণস্বরূপ, মাঝারি আয়ের উপার্জনকারীরা সম্ভবত তাদের আয়ের 40% পর্যন্ত সামাজিক নিরাপত্তা প্রতিস্থাপনের আশা করতে পারেন। 21 মনে রাখবেন, 2034 সালের পরে সুবিধাগুলি প্রায় 20% হ্রাস পেতে পারে।

যদি আপনার প্রাক-অবসর বার্ষিক আয় হয় $55,000, এই মুহূর্তে সামাজিক নিরাপত্তা শুধুমাত্র প্রায় $22,000 প্রতিস্থাপন করবে। আপনার প্রাক-অবসরের আয় বজায় রাখতে আপনার প্রতি বছর আরও $33,000 প্রয়োজন। আমরা যেমন উল্লেখ করেছি, সেই ফাঁকটি আদর্শভাবে আপনার 401(k) এবং Roth IRA-তে আপনার অবসরকালীন সঞ্চয় দ্বারা আবৃত হবে।

একটি সাধারণ হিসাব দেখায় যে $33,000কে 20 বছরের অবসরের দ্বারা গুন করলে $660,000 হয়—সামাজিক নিরাপত্তা বেনিফিট এবং আপনার প্রাক-অবসরকালীন আয়ের মধ্যে ব্যবধান পূরণ করতে আপনার যে পরিমাণ সঞ্চয়ের প্রয়োজন হবে। এটা অনেকের মত শোনাচ্ছে, কিন্তু অনেক কিছু সংরক্ষণ করা হলো সম্ভব. আপনি যদি 40 থেকে 67 বছর বয়সের মধ্যে আপনার বার্ষিক আয়ের 15% শিল্প-প্রস্তাবিত বিনিয়োগ করেন, তাহলে অবসর গ্রহণের জন্য আপনার কাছে $1.3 মিলিয়নের বেশি থাকতে পারে।

বাস্তবিকভাবে, অবসরপ্রাপ্তদের সম্ভবত তাদের সুবর্ণ বছর জুড়ে তাদের জীবনধারা বজায় রাখতে তাদের প্রাক-অবসর বার্ষিক উপার্জনের 80% বা তার বেশি প্রয়োজন হবে। এবং বাজারের অস্থিরতা, মুদ্রাস্ফীতি, এবং জীবনযাত্রার ব্যয়ের সামঞ্জস্যের মতো অনেক জটিল আর্থিক ভেরিয়েবল রয়েছে যা আপনার সামগ্রিক ব্যক্তিগত অবসর সঞ্চয় সমীকরণকে প্রভাবিত করবে। এজন্য আপনার আর্থিক পেশাদারের সাথে কথা বলা গুরুত্বপূর্ণ। তারা আপনাকে সেই ভেরিয়েবলগুলির মাধ্যমে নিয়ে যাবে এবং আপনার অবসরের জন্য একটি কাস্টম পরিকল্পনা তৈরি করতে সহায়তা করবে৷

৷আপনার সামাজিক সুরক্ষা সুবিধাগুলিকে আপনার অবসর গ্রহণের ডেজার্ট হিসাবে ভাবা উচিত, আপনার মূল কোর্স নয়। আপনি অবসর নেওয়ার সময় যদি সামাজিক নিরাপত্তা থাকে - দুর্দান্ত! ভ্রমণ বা শখের জন্য অর্থ ব্যবহার করুন। কিন্তু আপনার অবসরের আয়ের প্রধান উৎস হিসেবে সামাজিক নিরাপত্তার উপর নির্ভর করবেন না।

এখনই শুরু করুন, এবং একটি কৌশল তৈরি করুন যা আপনাকে সরকারের সাহায্য ছাড়াই আত্মবিশ্বাসী অবসর গ্রহণের জন্য সেট আপ করে। আপনি যদি শুরু করতে না জানেন, তাহলে একটি SmartVestor Pro এর সাথে সংযোগ করুন আপনার এলাকায় যারা আপনাকে আপনার ব্যক্তিগত অবসরের প্রয়োজনে আত্মবিশ্বাস তৈরি করতে সাহায্য করতে পারে।

আজই একটি SmartVestor Pro খুঁজুন!

কিভাবে মুদ্রাস্ফীতি সামাজিক নিরাপত্তা সুবিধাগুলিকে প্রভাবিত করে

কীভাবে আপনার সামাজিক নিরাপত্তা সুবিধাগুলি সর্বাধিক করবেন

সামাজিক নিরাপত্তা প্রশ্নোত্তর:সারভাইভার বেনিফিট কিভাবে কাজ করে?

সামাজিক নিরাপত্তা প্রশ্নোত্তর:স্বামী-স্ত্রীর সুবিধা কীভাবে কাজ করে?

সামাজিক নিরাপত্তা কিভাবে কাজ করে? 12টি প্রশ্নের উত্তর