আপনি যদি অনেক ভ্রমণ করেন, আপনি সম্ভবত ভালোবাসাe এয়ারলাইন টিকিটের উপর একটি মহান চুক্তি খোঁজা. কিন্তু কখনও কখনও সেই ডিলগুলি স্ট্রিং সংযুক্ত করে আসে, তাই না?

একটি অতিরিক্ত ব্যাগ চেক করতে চান? এর জন্য একটি ফি আছে। ওহ, আপনি একটি করিডোর আসন চান? হ্যাক! এটি সেখানে অন্য একটি ফি। কখনও কখনও আপনাকে Wi-Fi এর জন্য বা এমনকি একটি কম্বল বা বালিশ ধার করতে কিছু অতিরিক্ত ডলার কাশিতে হয়!

ঠিক সেই এয়ারলাইন ফিগুলির মতো, বিনিয়োগ ফিও জীবনের একটি সত্য৷ পার্থক্য হল, বিনিয়োগ ফি সবসময় একটি অতিরিক্ত ব্যাগেজ ফি হিসাবে স্পষ্ট নয়।

অনেক লোক যাদের সাথে আমরা কথা বলি তারা তাদের দ্বারা বিভ্রান্ত বা অন্ধ হয়ে যায়। এবং কখনও কখনও, এই বিভ্রান্তি লোকেদের কি বিনিয়োগ করতে হবে সে সম্পর্কে ভাল পছন্দ করতে বাধা দেয়। আসুন বিভ্রান্তি দূর করি যাতে আপনি আরও আত্মবিশ্বাসের সাথে বিনিয়োগ করতে পারেন।

আপনি মুদির জন্য কেনাকাটা করছেন বা একটি গাড়ি কেনার চেষ্টা করছেন না কেন, ব্যবসা করার জন্য একটি খরচ আছে। এবং বিনিয়োগ আলাদা নয়।

এর মানে হল আপনি যখন আপনার কষ্টার্জিত অর্থ আপনার IRA বা 401(k) এ রাখেন, আপনি যদি মনোযোগ না দেন তাহলে বিনিয়োগ ফি সেই অবসরকালীন সঞ্চয়গুলির থেকে একটি বড় অংশ নিতে পারে। 401(k) ফিতে তারা কত টাকা দিচ্ছেন আমেরিকানদের 73% জন জানেন না! 1

আমাদের ভুল বুঝবেন না। বিনিয়োগ ফি সমস্ত নয় খারাপ আপনার বিনিয়োগগুলি ভালভাবে পরিচালিত হয়েছে তা নিশ্চিত করতে তারা কিছু গুরুত্বপূর্ণ খরচ কভার করে। আপনি শুধু নিশ্চিত করতে চান যে আপনি আপনার রিটার্নে অতিরিক্ত ফি না দিয়ে আপনার বিনিয়োগ থেকে ভাল মূল্য পাচ্ছেন।

আপনার উচিত কখনই না৷ যেকোন কিছুতে বিনিয়োগ করুন যতক্ষণ না আপনি বুঝতে পারেন এটি কীভাবে কাজ করে। এবং যে বিনিয়োগ ফি অন্তর্ভুক্ত. জানুন আপনি কিসের জন্য অর্থপ্রদান করছেন এবং কত খরচ হয়—কোন ব্যতিক্রম নেই!

এখানেই জিনিসগুলি একটু এলোমেলো হয়ে যায়, তাই আপনার সিট বেল্ট বেঁধে রাখুন। খুঁজে দেখার জন্য অনেক ফি আছে, এবং তাদের মধ্যে অনেকগুলি কেবল বিভ্রান্তিকর। আপনি একাই ভাবছেন না যে, বিশ্বে 12b-1 ফি কি?

আমরা এখানে কিছু বিভ্রান্তি কাটাতে যাচ্ছি। আপনি যখন আপনার IRAs এবং 401(k)s-এ অবসর গ্রহণের জন্য বিনিয়োগ করা শুরু করবেন তখন আপনি যে সবচেয়ে সাধারণ ফিগুলি পাবেন তার একটি ঘনিষ্ঠভাবে দেখে নেওয়া যাক৷

আপনি যখন আপনার রথ আইআরএ-তে অর্থ রাখেন, আপনি আসলে একটি মিউচুয়াল ফান্ডে শেয়ার কিনছেন। আপনি যে বিনিয়োগকারীর কাছ থেকে এই শেয়ারগুলি কিনছেন তারা আপনার বিনিয়োগ করা অর্থের একটি শতাংশ পাবে, অন্যথায় এটি লোড হিসাবে পরিচিত৷

তাই যখনই আপনি লোড শব্দটি দেখবেন , শুধু একটি বিক্রয় চার্জ বা একটি কমিশন চিন্তা করুন. এটাই ভার। এবং তিন প্রকার।

এছাড়াও, আপনার পাশে একজন পেশাদার ছাড়াই, আপনি নিজেই আছেন। তাই যখন বাজারে মন্দা দেখা দেয় - যেমনটি সবসময় হয় - আপনার আতঙ্কিত হওয়ার এবং সেই বিনিয়োগগুলি থেকে বেরিয়ে যাওয়ার সম্ভাবনা বেশি। এটি একটি রাইডের মাঝখানে একটি রোলার কোস্টার থেকে লাফ দেওয়ার মতো। খারাপ ধারণা!

আপনি যখন মিউচুয়াল ফান্ডে বিনিয়োগ করেন, আপনি হয় আপনার বিনিয়োগকারীকে একটি লোড (শুধুমাত্র-কমিশন উপদেষ্টা), উপদেষ্টা ফি (শুধুমাত্র উপদেষ্টা) অথবা উভয়ের কিছু সমন্বয় (ফি-ভিত্তিক উপদেষ্টাদের) মাধ্যমে অর্থ প্রদান করবেন।

যদি আপনার প্রো তাদের অর্থপ্রদানের কাঠামোর অংশ হিসাবে একটি উপদেষ্টা ফী নেয়, তাহলে এটি একটি পরিচালনা ফি অধীনে সম্পদ হিসাবে প্রদর্শিত হতে পারে . এই ব্যবস্থার অধীনে, আপনার পেশাদার আপনার জন্য কত টাকা পরিচালনা করেন তার শতাংশ হিসাবে প্রতি বছর ফি নেওয়া হয়৷

উদাহরণ স্বরূপ, আপনার রথ আইআরএ-তে যদি আপনার $500,000 ব্যালেন্স থাকে এবং আপনার বিনিয়োগকারী 1% সম্পদের অধীনে ম্যানেজমেন্ট ফি চার্জ করে, তাহলে আপনি $5,000 ফি প্রদান করবেন। ভাল খবর হল, আপনার অ্যাকাউন্টের ব্যালেন্স বাড়ার সাথে সাথে বেশিরভাগ সময় ফি রেট কমে যায়।

এখন যেহেতু আপনি আপনার বিনিয়োগকারীকে অর্থ প্রদান করেছেন, আপনাকে মিউচুয়াল ফান্ড চালানোর খরচগুলি কভার করতে সাহায্য করতে হবে। এখানেই ব্যয়ের অনুপাত আসে। এটি আপনার বিবৃতিতে আপনার বিনিয়োগ অ্যাকাউন্ট ব্যালেন্সের শতাংশ হিসাবে দেখাবে। তাই যদি আপনার তহবিলের ব্যয়ের অনুপাত 1% থাকে এবং বছরের শেষে আপনার অ্যাকাউন্টে $1,000 থাকে, তাহলে আপনি $10 প্রদান করবেন। সহজ, তাই না?

আপনি যখন আপনার মিউচুয়াল ফান্ডের প্রসপেক্টাসটি দেখেন, তখন আপনি বেশ কিছু ফি দেখতে পাবেন যা ব্যয়ের অনুপাত তৈরি করে:

কিছু তহবিল চালানোর জন্য অন্যদের তুলনায় বেশি ব্যয়বহুল, যা ব্যয়ের অনুপাত কত বা কম তা প্রভাবিত করবে।

আপনি যদি এই সমস্ত ফিগুলি দেখছেন এবং ভাবছেন যে আপনার কর্মক্ষেত্রের অবসর পরিকল্পনায় বিনিয়োগ করা মূল্যবান কিনা, উত্তরটি হল। . . হ্যাঁ! একটি 401(k)—একজন নিয়োগকর্তার মিল এবং কর সঞ্চয় জড়িত—এখনও আপনার অবসরকালীন সঞ্চয় কৌশল চালু করার সর্বোত্তম উপায়। যদি আপনার নিয়োগকর্তা আপনার 401(k) অবদানের সাথে একটি ম্যাচ অফার করেন, তার মানে আপনি বিনামূল্যে অর্থ পাচ্ছেন। এটা মিস করবেন না!

একটি 401(k)—একজন নিয়োগকর্তার মিল এবং কর সঞ্চয় জড়িত—এখনও আপনার অবসরকালীন সঞ্চয় কৌশল চালু করার সর্বোত্তম উপায়৷

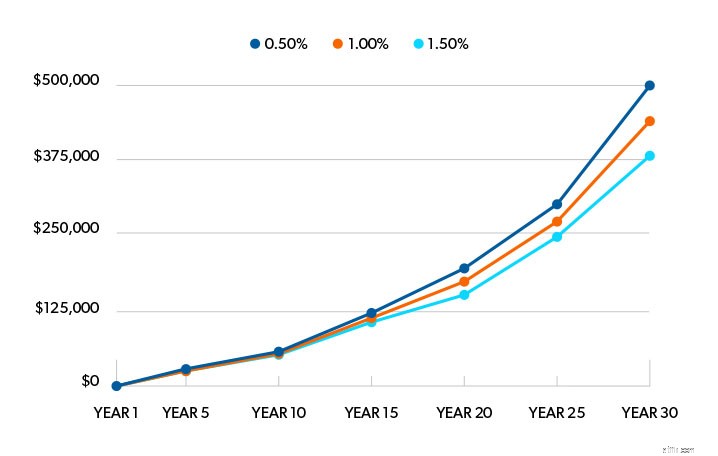

তাই বিনিয়োগের ক্ষেত্রে ঠিক কত বড় চুক্তির ফি? যদিও ফিতে 1% পার্থক্য খুব বেশি নাও লাগতে পারে, তবে এটি লাইনের নিচে একটি পার্থক্য আনতে পারে। এখানে কিভাবে।

ধরা যাক, আপনার রিটায়ারমেন্ট অ্যাকাউন্টে 11% গড় বার্ষিক হারের সাথে $25,000 সঞ্চিত আছে এবং আপনি পরবর্তী 30 বছরের জন্য আর একটি পয়সাও রাখবেন না।

আপনি যদি প্রতি বছর আপনার অ্যাকাউন্টের ব্যালেন্সে 0.5% ফি প্রদান করেন, তাহলে আপনার অবসরকালীন সঞ্চয় $500,000-এ বৃদ্ধি পাবে। এই ফিগুলিকে 1% পর্যন্ত বাম্প করুন এবং আপনার শেষ হবে $436,000৷ এটা এখনও বেশ ভালো!

কিন্তু আপনি যদি প্রতি বছর 1.5% ফি প্রদান করেন তাহলে কি হবে? সেক্ষেত্রে, আপনি 30 বছর পর $380,000 দিয়ে শেষ করবেন।

এই কারণেই আমরা আপনাকে বেশিরভাগ ফ্রন্ট-এন্ড লোড ফান্ডের সাথে লেগে থাকার পরামর্শ দিই—যাদের বেশিরভাগ ফি ফ্রন্ট আপ দেওয়া হয়। কেন? কারণ সময়ের সাথে সাথে, তারা বিনিয়োগের সবচেয়ে কম ব্যয়বহুল উপায়। এবং আপনি সামনে যে কমিশন প্রদান করেন তা সত্যিই আপনার দলে কাউকে রাখার জন্য খুব বেশি অর্থ প্রদান করে না, আপনাকে শেখায় কিভাবে সফলভাবে বিনিয়োগ করতে হয়। বিনিয়োগের মোড় ও মোড়ের মধ্য দিয়ে আপনাকে ট্র্যাকে রাখতে সাহায্য করার জন্য আপনার একজন পেশাদারের প্রয়োজন!

শুধু একটি সতর্কতা:যেহেতু ইন্ডাস্ট্রি ক্রমশ ফ্রন্ট-এন্ড লোড ফি থেকে উপদেষ্টা ফীতে সরে যাচ্ছে, তাই তাদের খুঁজে পাওয়া আরও কঠিন হতে পারে। 2 কিন্তু এটি আপনাকে বিনিয়োগ থেকে বিরত রাখতে দেবেন না।

শুধুমাত্র একটি মিউচুয়াল ফান্ডের কম ফি থাকার অর্থ এই নয় যে এটি একটি ভাল ফান্ড। এটি ধাঁধার একটি অংশ, এবং আপনাকে বড় ছবি দেখতে হবে।

কোন মিউচুয়াল ফান্ডে বিনিয়োগ করতে হবে তা খুঁজে বের করার সময় এখানে তিনটি পয়েন্ট রয়েছে যা আমরা চাই আপনি চেক করুন। তারা আপনাকে সামগ্রিক চিত্রের সাথে কীভাবে ফি ফিট করে তা দেখতে সাহায্য করবে।

সামনে প্রায় 5% কমিশন দেওয়ার চিন্তা কি আপনাকে একটু অস্বস্তিকর করে তোলে? আমরা এটা পাই।

কিন্তু সেই আপ-ফ্রন্ট কমিশন সেখানে থাকা হাজার হাজার মিউচুয়াল ফান্ড সম্পর্কে একজন বিনিয়োগকারীর গভীর জ্ঞানের জন্য অর্থ প্রদান করে। এমন কাউকে পাওয়া খুবই সামান্য মূল্য যা আপনার পিছনে আছে—যে কেউ আপনাকে শেখাতে পারে কীভাবে সফলভাবে বিনিয়োগ করতে হয় এবং আপনাকে আপনার অবসরের স্বপ্নের কাছাকাছি নিয়ে যেতে পারে।

তাই সস্তার ফি খুঁজে বের করার চেষ্টা করে টানেল ভিশন পাবেন না। এমন একটি তহবিল সন্ধান করুন যার একটি যুক্তিসঙ্গত ব্যয়ের অনুপাত রয়েছে যার একটি দীর্ঘমেয়াদী ট্র্যাক রেকর্ড চমৎকার রিটার্ন এবং যথাযথ ব্যবস্থাপনা রয়েছে। এটি একটি বিজয়ী সংমিশ্রণ!

একজন বিনিয়োগকারী হিসাবে, আপনি সামনে একটি উচ্চ কমিশন প্রদান এবং কম চলমান ফি থাকাই ভাল। এটি শুরু করতে আপনার অনেক খরচ হতে পারে, কিন্তু চলমান ফি সাধারণত নো-লোড বা ব্যাক-এন্ড লোড ফান্ডের চেয়ে কম। এটি দীর্ঘমেয়াদী বিনিয়োগের জন্য নিখুঁত।

এছাড়াও, আপনি আপনার উপদেষ্টাকে অর্থ প্রদান করছেন-তাদের সময় এবং দক্ষতার জন্য-আপনাকে আপনার তহবিল চয়ন করতে এবং পরবর্তী কয়েক দশক ধরে আপনার অবসর পরিকল্পনা বজায় রাখতে সহায়তা করার জন্য। এটি নিজেই একটি দুর্দান্ত বিনিয়োগ!

সেখানে কিছু ভাল নো-লোড তহবিল আছে? অবশ্যই, এবং আপনি আপনার অন্যান্য মিউচুয়াল ফান্ডের সাথে তাদের কয়েকটি মিশ্রিত করতে পারেন। কিন্তু একজন পেশাদারের পরামর্শ ছাড়াই, নো-লোড তহবিলের মালিকরা সেই বিনিয়োগগুলি থেকে ঝাঁপিয়ে পড়তে পারে এবং এটি তাদের রিটার্নের হারকে কমিয়ে আনবে। আপনি যদি নো-লোডে বিনিয়োগ করেন, তাহলে দীর্ঘমেয়াদে বিনিয়োগে থাকার জন্য আপনাকে নিজেকে শৃঙ্খলাবদ্ধ করতে হবে।

আপনি যা কিনছেন তার মূল্য বোঝার জন্য, আপনার ফি কত এবং বিনিময়ে আপনি কী লাভ করছেন তা দেখতে হবে। তার মানে আপনার বিনিয়োগকারীর সাথে কথোপকথন করতে হবে। তাদের আপনার ফিগুলিকে শতাংশ এবং ডলারের অঙ্কে ভাগ করতে বলুন যাতে আপনি দেখতে পারেন আপনার অর্থ কোথায় যাচ্ছে এবং কীভাবে সেখানে যাচ্ছে।

ঠিক আছে, আপনি এখনও আমাদের সাথে? আমরা জানি যে এটি গ্রহণ করার জন্য অনেক কিছু ছিল৷ কোন ফিগুলি আপনার বিনিয়োগ পোর্টফোলিওর অংশ তা খুঁজে বের করতে যদি আপনার সাহায্যের প্রয়োজন হয় তবে আপনাকে আমাদের স্মার্টভেস্টর পেশাদারদের একজনের সাথে সংযোগ করতে হবে৷

তারা আপনাকে দেখাতে সক্ষম হবে যে কীভাবে বিনিয়োগের ফি আপনার অবসরের সঞ্চয়কে প্রভাবিত করছে এবং আপনাকে আপনার অবসরের লক্ষ্যগুলির দিকে কাজ করতে সহায়তা করবে। এটি একা নেভিগেট করার চেষ্টা করবেন না। এমনকি আমরা পেশাদারদের কাছ থেকে সাহায্য পাই।

আজই একটি SmartVestor Pro খুঁজুন!