বাড়িতে থাকা পিতামাতা হিসাবে, আপনি মনে করতে পারেন অবসর গ্রহণের জন্য সঞ্চয় করা আপনার জন্য একটি বিকল্প নয়। তবে আমরা কিছু দুর্দান্ত খবর পেয়েছি:আপনি প্রাথমিক উপার্জনকারী নন তার মানে এই নয় যে আপনি দুটি জাদু শব্দের জন্য অবসরের জন্য সঞ্চয় করতে পারবেন না—স্বামী IRA .

আমরা আপনাকে দেখাব কিভাবে!

প্রথমে, আসুন পরিষ্কার করা যাক:আপনি যখন বিবাহিত, এটি তার নয় এবং তার টাকা আর, লোকেরা. এটা আমাদের টাকা , এবং আপনার একটি ভাগ করা আর্থিক স্বপ্নের দিকে কাজ করা উচিত। কিন্তু কর্মহীন স্বামী/স্ত্রীর সম্পর্কে কী, যারা আর্থিক লক্ষ্যে অবদান রাখার বিষয়ে আরও বেশি ক্ষমতাবান বোধ করতে চান?

এটি অস্বাভাবিক নয়। উদাহরণ স্বরূপ রিচ পি. নিন, আলবানি, নিউ ইয়র্কের একজন বিনিয়োগ পেশাদার। ধনীর স্ত্রী 27 বছর ধরে বাড়িতে মা ছিলেন। "আমি এটি বিশ্বের জন্য বাণিজ্য করব না," তিনি বলেছেন। "এটি যে ফল দেয় তা আশ্চর্যজনক।"

কিন্তু ধনীর স্ত্রী সংসার চালাতে যতই পরিশ্রম করুক না কেন, একটা উদ্বেগ বাড়তে থাকে।

"আমার স্ত্রীর মনে হবে সে যথেষ্ট অবদান রাখছে না," তিনি বলেছেন। কারণ তিনি এটিকে সম্পূর্ণ আর্থিক দৃষ্টিকোণ থেকে দেখছিলেন। "যদিও আমার স্ত্রী এবং আমি আমার উপার্জন করা অর্থকে আমাদের অর্থ হিসাবে দেখি, তবুও তার কিছু অংশ রয়েছে যা এটিকে অর্থ হিসাবে দেখে যে সে ব্যয় করতে পারে না।"

ধনী বুঝতে পেরেছিলেন যে একটি স্বামী-স্ত্রী আইআরএ স্থাপন করা তার স্ত্রীকে আরও ক্ষমতায়িত বোধ করতে সহায়তা করতে পারে। "তার নিজের নামে একটি IRA থাকা তাকে দেখতে সাহায্য করে যে সে তার নিজের সম্পদ তৈরি করছে," সে বলে৷

"আমার স্ত্রীর মনে হবে সে যথেষ্ট অবদান রাখছে না-কারণ সে এটিকে আর্থিকভাবে দেখছিল। তার নিজের নামে একটি আইআরএ থাকা তাকে দেখতে সাহায্য করে যে সে নিজেই সম্পদ তৈরি করছে।" — ধনী পি.

সহজ কথায়, একজন স্বামী-স্ত্রী IRA একজন স্বামী বা স্ত্রীকে তাদের নিজের নামে একটি অবসর অ্যাকাউন্ট সেট আপ করতে সক্ষম করে। যতক্ষণ না আপনার পরিবারের একজন ব্যক্তি বাড়িতে বেতনের চেক নিয়ে আসে এবং আপনি একটি যৌথ ট্যাক্স রিটার্ন ফাইল করেন, আপনি যেতে পারেন!

একটি স্বামী-স্ত্রী IRA সেট আপ করার সময়, আপনার কাছে একটি ঐতিহ্যগত এবং একটি Roth IRA এর মধ্যে একটি পছন্দ থাকে৷

৷আমরা রথ বিকল্পটি সুপারিশ করি কারণ একবার আপনি সামনের ট্যাক্সের যত্ন নিলে, আপনাকে পরবর্তীতে সেগুলি নিয়ে চিন্তা করতে হবে না-যা আপনার আরও অর্থ সাশ্রয় করে। আপনি এই বছর একটি Roth IRA-তে $6,000 (আপনার বয়স 50 বা তার বেশি হলে $7,000) পর্যন্ত অবদান রাখতে পারেন। 1 কিন্তু কিছু আয়ের সীমা আছে—তাই আপনার পরিস্থিতির জন্য এটি কাজ করতে পারে তা নিশ্চিত করতে একজন বিনিয়োগ পেশাদারের সাথে যোগাযোগ করুন।

এখন, এই সমস্ত বিনিয়োগের অর্থ কোথা থেকে আসবে যদি আপনি বাড়িতে থাকার জন্য আপনার সমস্ত কঠোর পরিশ্রমের জন্য অর্থ প্রদান না করেন? আমরা আপনার মোট পরিবারের আয়ের 15% রাখার পরামর্শ দিই অবসরের দিকে। যদি আপনার স্বামী/স্ত্রী আপনার পরিবারের আয়ের 100% নিয়ে আসেন, তাহলে আপনি কীভাবে সেই 15% বরাদ্দ করবেন সেটাই ব্যাপার।

যদি আপনার পরিবারের আয় বছরে $60,000 হয়, তাহলে আপনাদের উভয়ের জন্য অবসর গ্রহণের জন্য আপনার বছরে $9,000 বা মাসে $750 বিনিয়োগ করা উচিত। . এখানে দুটি উপায়ে আপনি সেই বিনিয়োগটি ভেঙে ফেলতে পারেন৷

৷ধরা যাক টম পুরো সময় কাজ করে $60,000 উপার্জন করে এবং তার স্ত্রী জেনি তাদের দুই সন্তানের যত্ন নেওয়ার জন্য বাড়িতে থাকে। তিনি তার 401(k) অবদানের 3% ম্যাচ পান এবং তারা তাদের সম্পূর্ণ 15% তার নামে বিনিয়োগ করার সিদ্ধান্ত নেন।

Tom's 401(k) হল একটি প্রথাগত ট্যাক্স-বিলম্বিত প্ল্যান যা ভাল মিউচুয়াল ফান্ডের বিকল্পগুলি অফার করে, তাই তারা তার Roth IRA-এর সর্বোচ্চ ব্যবহার করার পরে এটিতে ফিরে আসে।

| বিকল্প 1 | আয়ের% | মাসিক অবদান | বার্ষিক অবদান |

| 1. Tom’s 401(k) | -এ ম্যাচ পর্যন্ত বিনিয়োগ করুন3% | $150 | $1,800 |

| 2. টমের নামে সর্বাধিক একটি রথ আইআরএ বের করুন | 10% | $500 | $6,000 |

| 3. বাকি বিনিয়োগ করতে Tom's 401(k) এ ফিরে যান | 2% | $100 | $1,200 |

| মোট | 15% | $750 | $9,000 |

এখন দেখা যাক টম এবং জেনি তাদের 15% সমানভাবে ভাগ করলে, অবসর গ্রহণের জন্য বিনিয়োগের জন্য তাদের প্রত্যেককে 7.5% দেয়।

| বিকল্প 2 | আয়ের% | মাসিক অবদান | বার্ষিক অবদান |

| 1. Tom’s 401(k) | -এ ম্যাচ পর্যন্ত বিনিয়োগ করুন3% | $150 | $1,800 |

| 2. টমের বাকি অবসরের নগদ একটি Roth IRA | -এ রাখুন৷4.5% | $225 | $2,700 |

| 3. জেনির জন্য রথ আইআরএ-তে ৭.৫% অবদান রাখুন | 7.5% | $375 | $4,500 |

| মোট | 15% | $750 | $9,000 |

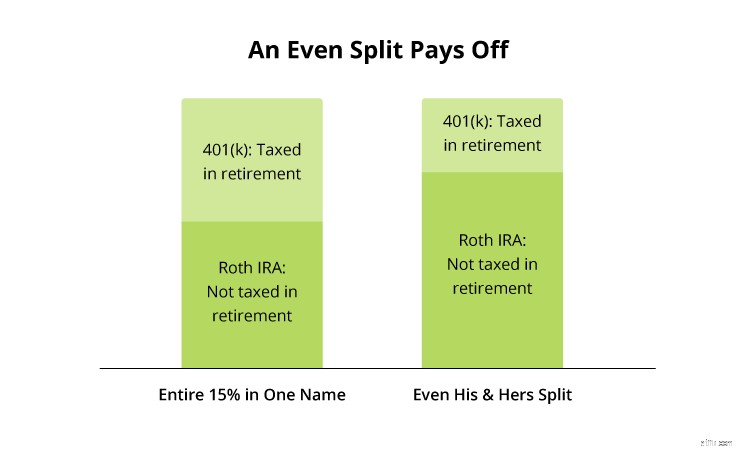

তাদের অবসরের বিনিয়োগগুলিকে সমানভাবে ভাগ করা টম এবং জেনিকে তাদের ভবিষ্যতে সমান অংশীদারিত্ব তৈরি করতে সক্ষম করে না। এর অর্থ হল তাদের বাসার ডিম তাদের সোনালী বছরে ট্যাক্স থেকে নিরাপদ। আসুন সংখ্যাগুলো দেখি।

যদি আমরা এই দুটি উদাহরণ পাশাপাশি তুলনা করি, আপনি দেখতে পাবেন যে টম এবং জেনির অবসরের সমস্ত নগদ এক নামে রাখার অর্থ হল 401(কে) তে প্রায় দ্বিগুণ বিনিয়োগ করা হয়, যখন তারা এটি তুলে নেয় তখন এটিকে করের সাপেক্ষে করে। কিন্তু যদি তাদের আলাদা রথ আইআরএ থাকে, তাহলে অবসর গ্রহণের সময় তাদের কম টাকা ট্যাক্স করা হবে।

অবশ্যই, প্রত্যেকের অবস্থা ভিন্ন। আপনার স্ত্রীর 401(k) একটি রথ বিকল্প অফার করতে পারে বা বেছে নেওয়ার জন্য ভয়ানক মিউচুয়াল ফান্ড থাকতে পারে। অথবা আপনার একটি হোম-ভিত্তিক ব্যবসা থাকতে পারে, যা আরও বেশি বিনিয়োগের সম্ভাবনা উন্মুক্ত করে। একজন ভাল বিনিয়োগকারী পেশাদার আপনাকে আপনার বিকল্পগুলি সাজাতে এবং আপনার জন্য উপযুক্ত একটি অবসর পরিকল্পনা খুঁজে পেতে সহায়তা করতে পারে।

পিতৃত্বের চেয়ে গ্রহে আর কোনও উচ্চ আহ্বান নেই। আপনি যদি বাড়িতে থাকার অভিভাবক হিসাবে কাজ করেন, আপনি সপ্তাহে সাত দিন কাজ করেন এবং কখনই "অফিস" ছেড়ে যান না। কোন বেতন চেক ছাড়াই—এবং প্রায়শই কোনো স্বীকৃতি নেই—আপনার পরিবারের জন্য আপনি যে অসাধারণ মূল্য আনেন তা থেকে দৃষ্টি হারানো সহজ হতে পারে। প্রতিদিনের করণীয়গুলি আপনাকে সম্পূর্ণরূপে কেনা এবং আপনার আর্থিক স্বপ্ন সম্পর্কে উত্তেজিত হওয়া থেকে বিরত রাখতে দেবেন না৷

আপনার পরিবার এবং আপনার ভবিষ্যতের জন্য মানসিক শান্তি চান? আমাদের SmartVestor প্রোগ্রাম আপনাকে আর্থিক উপদেষ্টা এবং বিনিয়োগ পেশাদার খুঁজে পেতে সাহায্য করে যারা আপনাকে আমাদের শেখানো আর্থিক নীতিগুলি অনুসরণ করতে সাহায্য করবে। আপনার বিনিয়োগকারী একটি পরিকল্পনা তৈরি করতে আপনাকে গাইড করতে পারে। কিন্তু মনে রাখবেন, আপনার অবসর আপনার উপর নির্ভর করে!

আজই একটি SmartVestor Pro খুঁজুন!