আপনি পুরানো কথা জানেন, "আপনি যা জানেন না তা আপনাকে আঘাত করতে পারে না"? ঠিক আছে, এটা একগুচ্ছ ষাঁড়—বিশেষ করে যখন সামাজিক নিরাপত্তার কথা আসে।

বেশিরভাগ লোকেরা মনে করে যে তাদের মাসিক অবসরের সুবিধা তারা আসলে যা পাবে তার থেকে অনেক বেশি হবে, এবং প্রায় 4 জনের মধ্যে 1 জন প্রাপ্তবয়স্ক বিশ্বাস করে যে তারা তাদের সামাজিক নিরাপত্তা সুবিধাগুলি একাই বাঁচতে পারবে। 1

আপনি কি যে শুনেছেন? এই লোকেরা কঠিন উপায়ে শিখতে চলেছে যে তারা যা জানে না তা পারি এবং অবশ্যই হবে অবসরে গেলে তাদের আঘাত করে। এটা আপনি হতে দেবেন না!

অবসরে আপনার আর্থিক নিরাপত্তা সামাজিক নিরাপত্তা থেকে আসা উচিত নয় - এটি আপনার কর্মজীবনে আপনি যা সংরক্ষণ করেছেন তা থেকে আসা উচিত। তুমি আপনার অবসরের সিইও।

আসুন সেইসব বড় প্রশ্নগুলির মধ্যে ডুব দেওয়া যাক যাতে আপনার অবসর পরিকল্পনায় তারা কীভাবে ভূমিকা রাখতে পারে তার একটি বাস্তব চিত্র পেতে পারেন৷

প্রথমে সংজ্ঞার কথা বলি। আপনি যখন অবসর গ্রহণ করেন বা অক্ষম হন তখন সামাজিক নিরাপত্তা সুবিধাগুলি আপনাকে দেওয়া হয়। এই অর্থপ্রদানগুলিকে কিছু প্রতিস্থাপন করতে সাহায্য করার জন্য ডিজাইন করা হয়েছে৷ আয়ের লোকরা যখন অবসর নেয় বা অক্ষমতার কারণে আর কাজ করতে পারে না তখন তারা হারায়। আপনি মারা গেলে আপনার স্ত্রী, সন্তান এবং অন্যান্য যোগ্য পরিবারের সদস্যদেরও সুবিধাগুলি প্রদান করা যেতে পারে।

তিন ধরনের সামাজিক নিরাপত্তা সুবিধা রয়েছে যা সম্পর্কে আপনার জানা দরকার।

সামাজিক নিরাপত্তা আপনার সারাজীবনের উপার্জনের উপর ভিত্তি করে আপনার কর্মজীবন জুড়ে আপনার করা আয়ের একটি অংশ প্রতিস্থাপন করবে। আমরা বেশিরভাগই এই সুবিধাগুলির উপর ফোকাস করতে যাচ্ছি, তবে প্রথমে অন্য দুটি প্রকার সম্পর্কে কথা বলা যাক।

আপনি কি জানেন যে, দুঃখজনকভাবে, আজকে 20 বছর বয়সী 4 জনের মধ্যে 1 জন অবসরে পৌঁছানোর আগেই অক্ষম হয়ে পড়বে? 2 আপনার যদি এমন কোনো চিকিৎসার অবস্থা থাকে যা আপনাকে অন্তত এক বছরের জন্য কাজ করা থেকে বিরত রাখবে বা আপনার মৃত্যুর সম্ভাব্য কারণ হতে পারে, তাহলে অক্ষমতার সুবিধা আপনাকে সেই কঠিন সময়ের মধ্য দিয়ে যেতে সাহায্য করতে পারে।

জানুয়ারী 2020 পর্যন্ত, বর্তমানে প্রায় 8.4 মিলিয়ন প্রতিবন্ধী কর্মী সামাজিক নিরাপত্তা থেকে প্রতিবন্ধী সুবিধার জন্য $1,257.88 গড় মাসিক পেমেন্ট পাচ্ছেন। 3

আমরা জানি মৃত্যু সম্পর্কে কথা বলা আপনাকে পার্টিতে কোনো বন্ধুকে জিতিয়ে দেবে না। কিন্তু আমাদের আছে এই জিনিস সম্পর্কে কথা বলতে. আপনার পত্নী, সন্তান এবং পরিবারের অন্যান্য সদস্যরা বেঁচে থাকার সুবিধার জন্য যোগ্য হতে পারে যা আপনি মারা গেলে আপনার পরিবারের কিছু হারানো আয় প্রতিস্থাপন করতে পারে। আমরা আশা করি আপনার পরিবার কখনই এই অবস্থানে থাকবে না, তবে এটা জেনে স্বস্তিদায়ক যে আপনার প্রিয়জনের কাছে কিছু অর্থ আসবে যদি অচিন্তনীয় ঘটনা ঘটে। এই মুহূর্তে, প্রায় 6 মিলিয়ন মানুষ $1,218.84 এর গড় মাসিক বেঁচে থাকার সুবিধা পাচ্ছেন। 4

এখন যেহেতু আপনি সমস্ত বিভিন্ন ধরণের সুবিধা জানেন, আসুন এই সমস্ত জিনিসগুলি কীভাবে কাজ করে তা ভেঙে দেওয়া যাক।

আপনার মতো কঠোর পরিশ্রমী আমেরিকান কর্মীদের দ্বারা প্রদত্ত বেতন কর (বা স্ব-কর্মসংস্থান কর) দ্বারা সামাজিক নিরাপত্তা অর্থায়ন করা হয়।

2020 সালে, সামাজিক নিরাপত্তা করের হার 12.4%। আপনি যদি অন্য কারো জন্য কাজ করেন, তাহলে আপনি এবং আপনার নিয়োগকর্তা বিলটি ভাগ করে দেন, প্রতিটিকে 6.2% প্রদান করে এবং আপনি এটি দেখার আগে এটি সরাসরি আপনার পেচেক থেকে বের করে নেওয়া হয়। আপনি যদি স্ব-নিযুক্ত হন, তাহলে আপনি পুরো 12.4% এর জন্য হুক করছেন, তবে আপনি ট্যাক্সের অর্ধেক "নিয়োগদাতা" ট্যাক্স কর্তন হিসাবে দাবি করতে পারেন। 5 , 6

উচ্চ-আয়ের উপার্জনকারীদের জন্য, আপনার আয়ের কতটুকু সামাজিক নিরাপত্তা করের অধীন তার একটি সীমা রয়েছে। 2020-এর জন্য, আপনি $137,700-এর বেশি আয়ের উপর সামাজিক নিরাপত্তা ট্যাক্স দেবেন না। 7

এখন শুনুন, মনে রাখা গুরুত্বপূর্ণ যে এই করগুলি নয় ৷ আপনার এর জন্য অর্থ প্রদান করতে ব্যবহৃত হয় ভবিষ্যতের সুবিধা। পরিবর্তে, আপনি যে বেতনের কর প্রদান করছেন তা IRS দ্বারা সংগ্রহ করা হয় এবং বর্তমানে সামাজিক নিরাপত্তা সুবিধা গ্রহণ করা (ওরফে সুবিধাভোগী)।

আজ, আপনি এবং অন্য দুইজন কর্মী যে কর প্রদান করেন (সঠিক 2.8 কর্মী) একজন সামাজিক নিরাপত্তা সুবিধাভোগীর সুবিধাগুলিকে কভার করে৷ এবং এটি আরও খারাপ হতে চলেছে:2035 সাল নাগাদ, প্রতিটি সুবিধাভোগীর জন্য মাত্র 2.3 জন কর্মী থাকবে—কিন্তু সুবিধাভোগীর সংখ্যা 20 মিলিয়নেরও বেশি বেড়ে যাবে৷ 8 আহ ওহ. এখন আপনি দেখতে পাচ্ছেন কেন সামাজিক নিরাপত্তার গণিত অনেক লোককে নার্ভাস করে তুলছে৷

৷তাহলে আপনার সম্পর্কে কি সুবিধা? আপনি অবসর নেওয়ার সময় যদি সামাজিক নিরাপত্তা এখনও কাছাকাছি থাকে, তবে আপনার সুবিধাগুলি যারা এখনও কাজ করছেন তাদের দ্বারা অর্থ প্রদান করা হবে। কিন্তু প্রথমে, আপনাকে অবসর গ্রহণের সুবিধা পাওয়ার যোগ্যতা অর্জন করতে হবে। আপনি কাজ করে এবং সেই সোশ্যাল সিকিউরিটি ট্যাক্স প্রদানের মাধ্যমে তা করেন, যা আপনাকে সামাজিক নিরাপত্তা "ক্রেডিট" উপার্জন করতে সহায়তা করে। সামাজিক নিরাপত্তার মাধ্যমে অবসর গ্রহণের সুবিধা পেতে, আপনাকে আপনার কর্মজীবনে কমপক্ষে 40টি ক্রেডিট উপার্জন করতে হবে। 9 চিন্তা করবেন না, এটি করা এত কঠিন নয়!

2020 সালে, আপনি প্রতি $1,410 এর জন্য একটি ক্রেডিট অর্জন করতে পারেন এবং আপনি প্রতি বছর চারটি ক্রেডিট পর্যন্ত উপার্জন করতে পারেন। সুতরাং, আপনি যদি এই বছর কমপক্ষে $5,640 উপার্জন করেন এবং আপনি সেই আয়ের উপর সামাজিক নিরাপত্তা কর প্রদান করেন, অভিনন্দন! আপনি বছরের জন্য সর্বোচ্চ চারটি ক্রেডিট অর্জন করেছেন।

10 বছর কাজ করার পরে, বেশিরভাগ কর্মীরা অবসরের বয়সে পৌঁছানোর পরে সম্পূর্ণ অবসর বেনিফিট পাওয়ার জন্য প্রয়োজনীয় সমস্ত ক্রেডিট অর্জন করেছেন (এর পরে আরও)। তুমি যান ওটার মানে কি? এটা কাজ করার সময়!

সামাজিক নিরাপত্তা প্রশাসনের মতে, 2020 এ আনুমানিক গড় মাসিক অবসর সুবিধা হবে $1,503। 10 এটি প্রতি বছর প্রায় $18,000 পর্যন্ত যোগ করে। আপনি এটিকে যেভাবে টুকরো টুকরো করে ফেলুন না কেন, এটি বেঁচে থাকার মতো অনেক কিছু নয়।

বয়স্কদের মধ্যে, প্রতি 5 জনের মধ্যে 1 জন বিবাহিত দম্পতি (21%) এবং প্রায় অর্ধেক অবিবাহিত (45%) সামাজিক নিরাপত্তার উপর নির্ভর করে 90% বা তার বেশি অবসরে তাদের আয়ের। 11 লোকেরা,s ocial সিকিউরিটি সর্বদা কিছু প্রতিস্থাপনের উদ্দেশ্যে ছিল অবসরে আপনার আয়ের - সমস্ত নয় এর।

সামাজিক নিরাপত্তা প্রশাসনের মতে, 2020 এ আনুমানিক গড় মাসিক অবসর সুবিধা হবে $1,503। 10 এটি প্রতি বছর প্রায় $18,000 পর্যন্ত যোগ করে।

আপনি যদি এখনও কাজ করে থাকেন তবে আপনার অবসরের ভবিষ্যত সুরক্ষিত করা আপনার উপর নির্ভর করে। আপনি যদি ঋণের বাইরে থাকেন এবং আপনার জায়গায় জরুরী সঞ্চয় থাকে, তাহলে অবসর গ্রহণের জন্য আপনার আয়ের 15% সঞ্চয় করা শুরু করার সময় এসেছে৷

আপনার 401(k) এবং Roth IRA আপনার অবসর পরিকল্পনার ভিত্তি হওয়া উচিত এবং অবসরে আপনার আয়ের প্রধান উৎস হওয়া উচিত—না সামাজিক নিরাপত্তা. আপনি যদি পিছিয়ে বোধ করেন তবে খেলায় ফিরে আসার এখনও সময় আছে। এটা কখনই না খুব দেরী! স্মার্টভেস্টর প্রো-এর মতো একজন বিনিয়োগকারী পেশাদারের সাথে কাজ করা আপনাকে আপনার অবসরের স্বপ্নকে পূর্ণ করতে সাহায্য করতে পারে৷

এবং এখন মিলিয়ন ডলার প্রশ্নের জন্য। . .

যত বেশি সংখ্যক বেবি বুমার অবসর নিতে শুরু করে, 65 এবং তার বেশি বয়সী আমেরিকানদের সংখ্যা প্রায় 56 মিলিয়ন থেকে লাফিয়ে উঠবে বলে আশা করা হচ্ছে আজ 2035 সালে প্রায় 78 মিলিয়ন। একই সময়ে, আরও কম কর্মী থাকবে যারা অবসরপ্রাপ্তদের সমর্থন করবে, যা সিস্টেমে আরও বেশি চাপ সৃষ্টি করবে। 12

2035 আরও বড় কারণের জন্য সামাজিক নিরাপত্তার জন্য একটি বড় বছর হতে চলেছে:এই বছরটি সামাজিক নিরাপত্তার অর্থ শেষ হয়ে যাবে বলে আশা করা হচ্ছে যদি কিছুই না হয়৷ 13 কংগ্রেস যা করে (বা করে না) তার উপর নির্ভর করে, ভবিষ্যতে অবসরপ্রাপ্তদের কম সুবিধার সম্ভাবনার জন্য প্রস্তুত করতে হতে পারে এবং শ্রমিকরা সামাজিক নিরাপত্তা করের বৃদ্ধি দেখতে পেতে পারে।

যত বেশি সংখ্যক বেবি বুমার অবসর নিতে শুরু করে, 65 এবং তার বেশি বয়সী আমেরিকানদের সংখ্যা প্রায় 56 মিলিয়ন থেকে লাফিয়ে উঠবে বলে আশা করা হচ্ছে আজ 2035 সালে প্রায় 78 মিলিয়ন। একই সময়ে, আরও কম কর্মী থাকবে যারা অবসরপ্রাপ্তদের সমর্থন করবে, যা সিস্টেমে আরও বেশি চাপ সৃষ্টি করবে। 12

এখানে নিচের লাইন কি? অবসরে আমাদের যত্ন নেওয়ার জন্য আমরা ওয়াশিংটনের উপর নির্ভর করতে পারি না। আপনি কি সত্যিই আপনার অবসরের স্বপ্ন সরকারের হাতে তুলে দিতে চান? হেক না!

আপনি অবসর নেওয়ার সিদ্ধান্ত নেওয়ার সময় যদি আপনি অবসর গ্রহণের সুবিধাগুলি পান তবে এটি দুর্দান্ত। সোশ্যাল সিকিউরিটি থেকে আপনি যে টাকা পান তা কেকের উপর আইসিং হিসাবে বিবেচনা করা উচিত। কিন্তু সামাজিক নিরাপত্তা আপনার অবসর পরিকল্পনার প্রধান উপাদান করা? এটি দুর্যোগের জন্য একটি রেসিপি।

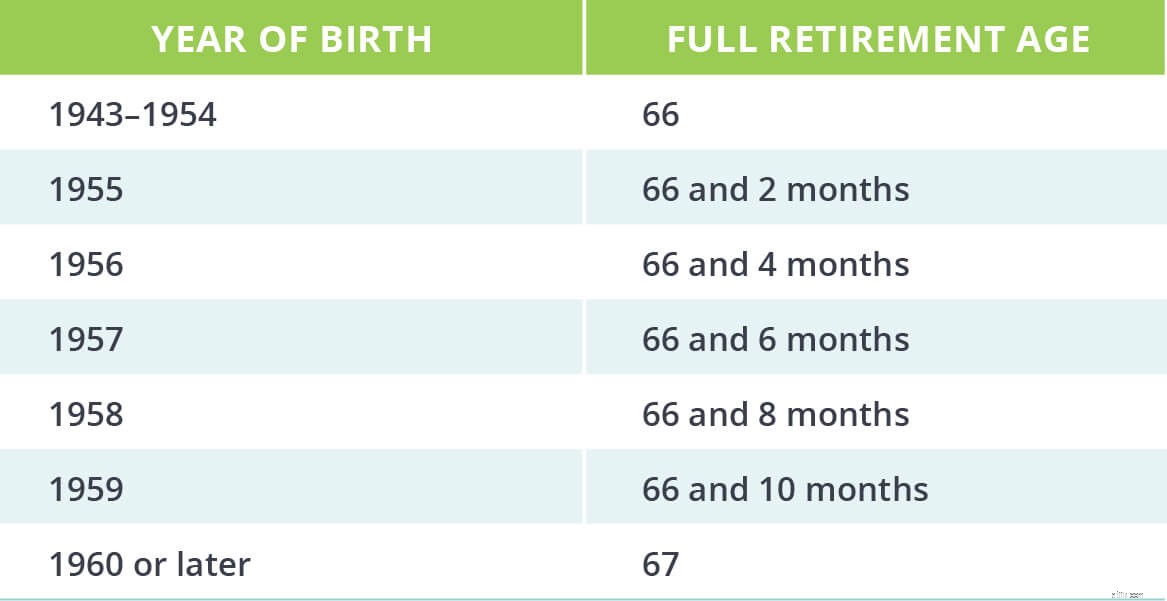

আপনি 62 বছর বয়সে অবসর গ্রহণের সুবিধাগুলি পাওয়ার যোগ্য (এমনকি যদি আপনি কাজ চালিয়ে যেতে চান), তবে আপনি আপনার পূর্ণ পেতে সক্ষম হবেন না অবসরের সুবিধাগুলি যতক্ষণ না আপনি আপনার কে আঘাত করেন সম্পূর্ণ অবসরের বয়স, যা আপনার জন্মের উপর ভিত্তি করে। আপনি যদি 1960 বা তার পরে জন্মগ্রহণ করেন, উদাহরণস্বরূপ, আপনার সম্পূর্ণ অবসরের বয়স 67। 14

লোভ দেখিয়ে তাড়াতাড়ি টাকা নিয়ে দৌড়ে? এক সেকেন্ড ধরো! আমরা নিশ্চিত যে স্বপ্নের ক্রস-কান্ট্রি রোড ট্রিপ এখন বেশ সুন্দর দেখাচ্ছে, কিন্তু আপনি যদি 62 বছর বয়সে অবসর গ্রহণের সুবিধা নেওয়া শুরু করার সিদ্ধান্ত নেন, তাহলে আপনি আপনার বাকি জীবনের জন্য একটি হ্রাসকৃত মাসিক সুবিধা পাবেন—এবং ফিরে যাওয়ার কোনো সুযোগ নেই একবার আপনি করবেন।

উদাহরণ স্বরূপ, ধরা যাক আপনার সম্পূর্ণ অবসরের সুবিধা হল $1,500 এর মাসিক পেমেন্ট এবং আপনার পূর্ণ অবসরের বয়স হল 67, কিন্তু আপনি 62 বছর বয়সে আপনার সুবিধা নেওয়ার সিদ্ধান্ত নিয়েছেন। এটি করার মাধ্যমে আপনি আপনার সম্পূর্ণ অবসরের সুবিধার 70% পাবেন, যা প্রতি মাসে $1,050 পর্যন্ত আসে।

উল্টো দিকে, আপনি যদি 70 বছর বয়সী না হওয়া পর্যন্ত অপেক্ষা করেন? আপনার ধৈর্য পুরস্কৃত হবে, কারণ আপনি আপনার সম্পূর্ণ সুবিধার 124% পাবেন। এটি আপনার মাসিক সোশ্যাল সিকিউরিটি আয়কে $1,860 এ উন্নীত করে।

যদি না আপনার একেবারেই প্রয়োজন হয় আপনার অবসরের অর্থের জন্য সেই সামাজিক সুরক্ষা সুবিধাগুলি, আমরা সাধারণত 70 বছর বয়স পর্যন্ত বন্ধ রাখার পরামর্শ দিই। আপনি যদি আপনার 401(k) এবং IRA-তে ধারাবাহিকভাবে অবসর গ্রহণের জন্য সঞ্চয় করে থাকেন, তাহলে আপনার ঠিক এটি করতে সক্ষম হওয়া উচিত। লেজার-ফোকাসড থাকুন!

করের সাথে সম্পর্কিত অনেক কিছুর মতো, এটি নির্ভর করে। আপনার সম্মিলিত আয়ের (এটি আপনার করযোগ্য আয় প্লাস এর উপর ভিত্তি করে সামাজিক নিরাপত্তা থেকে আপনার অবসরকালীন সুবিধার উপর আপনাকে অন্তত কিছু আয়কর দিতে হতে পারে। আপনার সামাজিক নিরাপত্তা সুবিধার অর্ধেক) এবং ফাইলিং স্ট্যাটাস।

ভাল খবর হল যে সব নয় সোশ্যাল সিকিউরিটি থেকে আপনি যে টাকা পাবেন তার উপর ট্যাক্স লাগানো হবে। কেউ তাদের অবসরকালীন সুবিধার 85% এর বেশি ট্যাক্স দেবে না। ধন্যবাদ, আঙ্কেল স্যাম!

আপনি যদি এই বছর সামাজিক নিরাপত্তা অবসরের সুবিধা পান, তাহলে এটি কীভাবে কাজ করে তা এখানে দেওয়া হল:

যেহেতু ওয়াশিংটনের রাজনীতিবিদরা সামাজিক নিরাপত্তা নিয়ে ভবিষ্যতে কী করবেন তা নিয়ে বিতর্ক করছেন, এই করের হারগুলি পরিবর্তিত হতে পারে—তাই আপনার চোখ খোলা রাখুন!

দেখুন, ট্যাক্সগুলি ইতিমধ্যে যথেষ্ট বিভ্রান্তিকর - এবং সামাজিক নিরাপত্তা সুবিধাগুলি কেবল জিনিসগুলিকে আরও জটিল করে তোলে৷ আপনার সুবিধাগুলি আপনার ট্যাক্স বিলকে কীভাবে প্রভাবিত করবে তা নির্ধারণ করতে আপনাকে সাহায্য করতে পারে এমন একজন কর পেশাদারের সাথে যোগাযোগ করা সম্ভবত একটি ভাল ধারণা।

সোশ্যাল সিকিউরিটি থেকে আপনি কত বা কত কম পাওয়ার আশা করেন না কেন, আপনাকে এখনই অবসরের জন্য সঞ্চয় করা শুরু করতে হবে। অবসর একটি বৃদ্ধ মানুষ জিনিস নয়. এটি একটি বুদ্ধিমান মানুষের জিনিস৷ ৷ তাই আমরা আমাদের SmartVestor প্রোগ্রামের মাধ্যমে একজন বিনিয়োগ পেশাদারের সাথে কাজ করার পরামর্শ দিই . সোশ্যাল সিকিউরিটি কীভাবে আপনার অবসর গ্রহণের কৌশলের সাথে খাপ খায় এবং আপনার অবসর গ্রহণের লক্ষ্যে পৌঁছানোর পরিকল্পনা নিয়ে আসতে আপনাকে সাহায্য করতে তারা আপনাকে সাহায্য করবে।

আজই আপনার SmartVestor Pro খুঁজুন!