আপনার কি মনে আছে কলেজের বাচ্চা হিসাবে একটি বড় বেতন এবং একটি কর্নার অফিসের স্বপ্ন দেখেছিলেন কারণ আপনি ভেবেছিলেন একটি ভাল আয় আপনাকে ধনী করবে? কিন্তু একবার আপনি "বাস্তব জগতে" আঘাত করলে সেই কোণার অফিসটি সম্ভবত একটি মধ্য-সারি কিউবিকেলের মতো দেখায়। এবং সেই বড় বেতন সম্ভবত একটি শূন্য বা দুটি অনুপস্থিত ছিল। (হতাশাজনক, আমরা জানি।)

কিন্তু কয়েকটি প্রচারের পরে, আপনি এখন আগের চেয়ে অনেক বেশি অর্থ উপার্জন করছেন। (ধন্যবাদ!)

অনেক লোক আর্থিক সাফল্যের জন্য প্রাথমিক পরিমাপের কাঠি হিসাবে আয় ব্যবহার করে। কিন্তু এটা কি সত্যিই সম্পদের সেরা সূচক? আপনার নেট মূল্য সম্পর্কে কি? এবং যাইহোক, উভয়ের মধ্যে পার্থক্য কী?

যদিও আপনার আয় আপনাকে বলে যে আপনি প্রতি বছর কত টাকা আনেন, আপনার মোট মূল্য আপনাকে আর্থিকভাবে কোথায় দাঁড়িয়েছে তার একটি সত্যিকারের চিত্র দেয়। আসুন আয় এবং নেট মূল্যের মধ্যে পার্থক্যগুলির মধ্যে ডুব দেওয়া যাক এবং সেই পার্থক্যগুলি কীভাবে আপনার অবসরের ভবিষ্যতের উপর প্রভাব ফেলতে পারে তা খুঁজে বের করি!

সংক্ষেপে, আয় হল অর্থ যা আপনি নিয়মিতভাবে পান, সাধারণত কাজ বা বিনিয়োগের মাধ্যমে।

অনেক আছে যেভাবে আপনি আয় করতে পারেন:আপনার চাকরি থেকে প্রতি দুই সপ্তাহে আপনি যে পে-চেক পান বা আপনার মালিকানাধীন এবং পরিচালনা করা ব্যবসা থেকে লাভ। আপনি যে মিউচুয়াল ফান্ডে বিনিয়োগ করেছেন তা থেকে আপনি যে লভ্যাংশ বা চক্রবৃদ্ধি সুদের প্রবৃদ্ধি অর্জন করেছেন। গত সপ্তাহান্তে আপনি গ্যারেজ বিক্রয়ে পুরানো রেকর্ড বা বেসবল কার্ড বিক্রি করে যে নগদ করেছেন। যে সব আয় হিসাবে গণ্য!

এবং যেহেতু আমরা আয়ের বিষয়ে আছি, আসুন মোট আয়ের মধ্যে পার্থক্য অন্বেষণ করি এবং নিট আয় :

এখানে নীচের লাইনটি রয়েছে: আপনার আয় হল আপনার সম্পদ তৈরির সবচেয়ে বড় হাতিয়ার — তাই আপনার বেতন চেক এবং আয়ের অন্যান্য ফর্মগুলি আপনার সুবিধার জন্য ব্যবহার করুন! মজার ঘটনা:আমেরিকায় পরিবারের গড় আয় প্রায় $67,500৷ 1 আপনি যদি সেই আয়ের 15% 30 বছরের জন্য বিনিয়োগ করেন, তাহলে আপনি অবসর নেওয়ার সময় আপনার বাসার ডিমে $2.3 মিলিয়ন থাকতে পারে!

নিট মূল্য হল আপনার মালিক আপনার যা পাওনা তা বিয়োগ করুন . অন্য কথায়, আপনার সম্পদের মোট মূল্য আপনার ঋণ বিয়োগ করে আপনার মোট মূল্যের সমান।

উদাহরণ স্বরূপ, আপনি যদি $300,000 মূল্যের একটি বাড়ির মালিক হন এবং আপনি এটিতে $100,000 পাওনা থাকেন, তাহলে আপনার মোট মূল্যের প্রতি ইক্যুইটিতে $200,000 আছে। তাই আপনার মোট নেট মূল্য গণনা করতে, আপনার মালিকানাধীন সমস্ত জিনিসের মূল্য যোগ করুন এবং সেই জিনিসগুলির উপর আপনার কতটা ঋণ (যদি কিছু থাকে) বিয়োগ করুন।

মার্কিন আদমশুমারি ব্যুরোর মতে, আমেরিকান পরিবারের গড় নেট মূল্য $118,000। সেই সম্পদের অনেকটাই আসে অবসর অ্যাকাউন্ট থেকে (যেমন একটি 401(k) এবং IRA) এবং হোম ইক্যুইটি (অথবা আপনি আসলে কতটা বাড়ির মালিক)। 2 এখানে একটি বয়সের ভিত্তিতে গড় নিট মূল্যের ভাঙ্গন।

আপনার নেট মূল্য বের করার সহজ উপায়ের জন্য আমাদের নেট ওয়ার্থ ক্যালকুলেটর ব্যবহার করে দেখুন৷

একবার আপনি আপনার নেট মূল্য গণনা করলে, আপনার কতটা আছে—বা নেই তা জেনে আপনি অবাক হতে পারেন। যাই হোক না কেন, সর্বদা আছে আপনার আর্থিক উন্নতি এবং আপনি যেখানে আছেন আপনার সম্পদ বৃদ্ধি করার সময়।

ধরা যাক কেটি একজন মার্কেটিং এক্সিকিউটিভ যিনি বছরে $150,000 উপার্জন করেন এবং $20,000 এর নেট মূল্য রয়েছে। তার বন্ধু লেসি একজন স্কুল শিক্ষিকা যিনি বছরে $45,000 উপার্জন করেন এবং তার মোট মূল্য $250,000।

প্রশ্ন:কার সম্পদ বেশি—মার্কেটিং এক্সিকিউটিভ নাকি স্কুল শিক্ষক?

তুমি বুঝতে পেরেছ. স্কুলশিক্ষক লাস্যির আসলে অনেক বেশি সম্পদ আছে কারণ তার বন্ধু কেটির চেয়ে তার সম্পদ বেশি।

এই কারণেই আমরা বলি যে আপনার আয় আপনার আর্থিক পরিস্থিতির একটি সঠিক স্ন্যাপশট নয়। কারণ যখন সম্পদের কথা আসে, তখন আপনার আয় কত বড় তা আসলেই বিবেচ্য নয়। হ্যাঁ, আপনি একটি বৃহত্তর আয়ের সাথে দ্রুত সম্পদ তৈরি করতে পারেন, কিন্তু শুধুমাত্র আয় আপনাকে ধনী করে না। আপনি বছরে $1 মিলিয়ন উপার্জন করতে পারেন এবং $2 মিলিয়ন খরচ করতে পারেন—মানে আপনি আপনার চোখের গোলা পর্যন্ত ঋণী হবেন।

না, এটা আপনি যা করেন যে আয় সবচেয়ে গুরুত্বপূর্ণ সঙ্গে. আপনি বছরে $500,000 বা $50,000 আয় করুন না কেন, আপনি যদি সম্পদ তৈরি করতে চান তাহলে আপনার ক্যারিয়ার জুড়ে সেই আয় সঞ্চয় করতে হবে এবং বিনিয়োগ করতে হবে। এবং হ্যাঁ—আপনি বছরে $50,000 উপার্জন করতে পারেন (আপনার সারা জীবনের জন্য) এবং তারপরও একজন কোটিপতি অবসর নিতে পারেন—আমরা দেখতে পাই যে এটি সব সময় ঘটে!

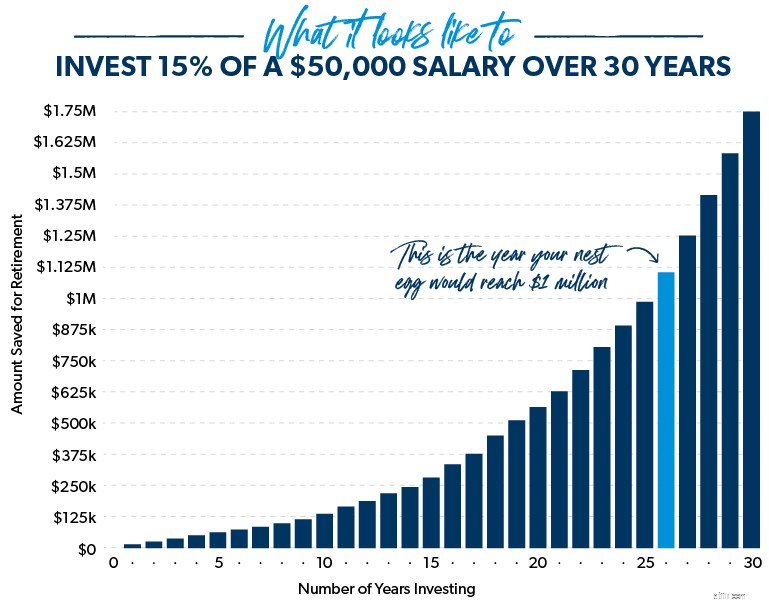

কিছু দ্রুত গণিত দেখায় যে আপনি যদি $50,000 বেতনের সাথে ঋণমুক্ত হন এবং আপনি 30 বছরের জন্য আপনার আয়ের 15% বিনিয়োগ করেন, তাহলে অবসর গ্রহণের জন্য আপনার $1.7 মিলিয়নের বেশি সঞ্চয় হতে পারে। অন্যদিকে, একজন ব্যক্তি দুইবার তৈরি করছেন যে আয় কখনোই এর একটি ক্ষুদ্র অংশও বিনিয়োগ করে না, তার অবসরের সময় কম হতে পারে।

দিনের শেষে, একটি বড় আয় অগত্যা বড় নেট মূল্যের দিকে পরিচালিত করে না—বিশেষ করে যদি আপনি স্টুডেন্ট লোন এবং গাড়ির ঋণে জর্জরিত হন এবং আপনি সর্বদা জোন্সেসের সাথে তাল মিলিয়ে চলার চেষ্টা করেন!

আপনি একজন কোটিপতি হন যখন আপনার মোট মূল্য—আপনার আয় নয় - 1 মিলিয়ন ডলারে পৌঁছেছে। তাই যদি আপনার সঞ্চয় অ্যাকাউন্ট এবং অবসর অ্যাকাউন্টে $700,000 থাকে, $300,000 মূল্যের একটি প্রদত্ত বাড়ির জন্য এবং কোনো ঋণ নেই, তাহলে অভিনন্দন—আপনি একজন কোটিপতি! বাইরে যান এবং একটি সুন্দর স্টেক ডিনার বা সমুদ্র সৈকত ছুটির সাথে উদযাপন করুন— আপনি এটি অর্জন করেছেন!

আপনার মনে হতে পারে মিলিয়নেয়ার স্ট্যাটাস নাগালের বাইরে, কিন্তু আপনি অবাক হবেন যে গড় মিলিয়নেয়ার দেখতে ঠিক কতটা আপনার মত .

উদাহরণ স্বরূপ আয় দেখি। দ্য ন্যাশনাল স্টাডি অফ মিলিওনিয়ারস অনুসারে, মাত্র 31% মিলিয়নেয়ারের ক্যারিয়ারের সময় গড় বার্ষিক পারিবারিক আয় $100,000 বা তার বেশি ছিল। প্রকৃতপক্ষে, সমীক্ষায় দেখা গেছে যে কোটিপতিদের এক-তৃতীয়াংশ কখনই নয় এক বছরে ছয় অঙ্কের পারিবারিক আয় ছিল। সেটা যাক এক মিনিটের জন্য ডুব!

এবং আপনি কি অনুমান করতে চান কোন তিনটি কেরিয়ার আজ আমেরিকাতে সবচেয়ে বেশি কোটিপতি তৈরি করে? এখানে তারা হল:প্রকৌশলী, হিসাবরক্ষক এবং শিক্ষক। 4 সত্য হল মিলিয়নেয়ার স্ট্যাটাসে পৌঁছানোর জন্য আপনাকে কোনও বড় কোম্পানির ডাক্তার বা সিইও হতে হবে না - এটি একটি মিথ! যে কেউ এবং সবাই আমেরিকায় আজ কোটিপতি হতে পারে।

আমরা যখন কোটিপতিদের সাথে অর্থ নিয়ে তাদের সাফল্য সম্পর্কে কথা বলি, তখন তারা উত্তরাধিকার বা লটারি জেতার কথা উল্লেখ করে না। তারা স্মার্ট সঞ্চয়, বিজ্ঞ খরচ এবং বিনিয়োগের অনুশীলন এবং ঋণ ছাড়াই জীবনযাপন সম্পর্কে কথা বলে।

ডেভের নতুন বই, বেবি স্টেপস মিলিয়নেয়ারস, আপনাকে প্রমাণিত পথ দেখাবে যে লক্ষ লক্ষ আমেরিকানরা মিলিয়নেয়ার হওয়ার জন্য নিয়েছে—এবং আপনিও কীভাবে একজন হতে পারেন! আপনাকে কোটিপতি হওয়া থেকে আটকাতে বাধাগুলি কীভাবে দূর করতে হয় তা শিখতে আজই আপনার অনুলিপিটি সংগ্রহ করুন৷

আপনি শিখেছেন যে কাজ থেকে আপনি যা উপার্জন করেন তা হল আয় এবং যে নিট মূল্য হল আপনার ব্যক্তিগত সম্পদের মূল্য বিয়োগ কোন ঋণ . এখন আপনি আর্থিকভাবে কোথায় দাঁড়িয়েছেন তা নির্ধারণ করতে আপনার কিছু সংখ্যা ক্রাঞ্চ করতে সক্ষম হওয়া উচিত। আপনি একটি মহান বেতন করছেন কিন্তু এটা দেখানোর জন্য কিছুই নেই? অথবা আপনার কি গড় বেতন আছে এবং আপনি আপনার খরচ করার অভ্যাস পরিবর্তন করতে চান যাতে আপনি বিনিয়োগ করতে পারেন এবং অবসর গ্রহণের জন্য আরও সঞ্চয় করতে পারেন?

ভাল খবর হল আপনি ড্রাইভারের আসনে একজন। আপনি আপনার অর্থের প্রয়োজনীয় পরিবর্তন করতে পারেন যাতে আপনি আপনার স্বপ্নের অবসর উপভোগ করতে পারেন। একজন আর্থিক উপদেষ্টা বা বিনিয়োগ পেশাদারের সাথে কথা বলে শুরু করুন যিনি আপনাকে বিনিয়োগের জন্য একটি গেম প্ল্যান তৈরি করতে সাহায্য করতে পারেন। আপনার কাছাকাছি একজন পেশাদার খুঁজে পেতে সাহায্যের প্রয়োজন হলে, SmartVestor প্রোগ্রামটি দেখুন।