আমরা চাই আপনি আমাদের এই কথাটি শুনুন:এটা কখনই নয় অবসর গ্রহণের জন্য সঞ্চয় শুরু করতে খুব দেরি। আপনার বয়স যতই হোক বা আপনি এখনও পর্যন্ত কতটা (বা কত কম) সঞ্চয় করেছেন, সেখানে সবসময় কিছু থাকে। আপনি করতে পারেন. আপনি অতীত পরিবর্তন করতে পারবেন না, কিন্তু আপনি এখনও আপনার ভবিষ্যত পরিবর্তন করতে পারেন। মোটা মহিলা এখনও গান করেননি!

মাত্র 37% কর্মরত প্রাপ্তবয়স্করা মনে করেন যে তাদের অবসরের সঞ্চয় ট্র্যাকে রয়েছে। আরও উদ্বেগজনক, 45 থেকে 59 (17%) বয়সের মধ্যে প্রতি পাঁচজন আমেরিকানের মধ্যে প্রায় একজন অবসরের বয়সের কাছাকাছি চলে যাচ্ছে অবসর নেওয়ার জন্য কিছুই সংরক্ষণ করা হয়নি। 1

জেগে ওঠার সময় এসেছে, মানুষ! কিন্তু সেই অ্যালার্ম ঘড়িটি আপনাকে অ্যালার্ম করতে দেবেন না। আমরা কয়েকটি উপায়ের মধ্য দিয়ে যেতে যাচ্ছি যে আপনি একসাথে আপনার অবসরকালীন সঞ্চয়গুলি পেতে পারেন৷

প্রথমত, একটি দ্রুত সতর্কবাণী—এখানে প্রায় প্রচুর সংখ্যা ছড়িয়ে পড়বে, কিন্তু একটি ভালো উপায়ে! প্রস্তুত? এটা করা যাক!

ঠিক আছে, যখন আমরা বলি যে খুব বেশি দেরি হয়নি তখন আমরা যা বোঝায় তা এখানে। ধরা যাক আপনি $55,000 বেতন সহ 40 বছর বয়সী এবং অবসর গ্রহণের জন্য কিছুই সংরক্ষণ করা হয়নি। আমরা আপনাকে অবসর গ্রহণের জন্য আপনার মোট আয়ের 15% সঞ্চয় করার পরামর্শ দিই, যার অর্থ আপনার 401(k) এবং IRA-তে প্রতি মাসে $688 বিনিয়োগ করা উচিত। আপনি যদি 25 বছর ধরে এটি করেন, তাহলে আপনি 65 বছর বয়সে $1 মিলিয়ন মার্ক ক্র্যাক করতে পারেন। এটা ঠিক- আপনি একজন কোটিপতি হবেন!

কিন্তু আপনার বয়স 45 হলে কি হবে? অথবা আপনি যদি ইতিমধ্যে আপনার 50 এর মধ্যে থাকেন? এখানে আপনি আপনার বয়সের সুবিধা নিতে পারেন, কারণ একটি উচ্চ বেতন সাধারণত এটির সাথে আসে। 45-54 বছর বয়সী লোকেরা তাদের আয়ের শীর্ষে পৌঁছেছে, সাধারণ পরিবারের আয় বছরে $84,000 এর একটু বেশি। 2 আপনি যদি এর 15% বিনিয়োগ করেন, তাহলে আপনি অবসর গ্রহণের জন্য বছরে 12,600 ডলার ব্যয় করবেন!

আপনি যদি আপনার অবসরের স্বপ্নের প্রতি মনোযোগী থাকেন এবং 20 বছর ধরে প্রতি মাসে সেই পরিমাণ বিনিয়োগ চালিয়ে যান, তাহলে অবসর গ্রহণের জন্য আপনার কাছে $908,000 এর বেশি হতে পারে! এটি সময়ের শক্তি এবং কর্মক্ষেত্রে চক্রবৃদ্ধি আগ্রহ। আমাদের যৌগিক সুদের ক্যালকুলেটর ব্যবহার করে দেখুন যা আপনার জন্য গণনা করবে।

আপনি যদি অবসরের দিকে আরও অর্থ রাখতে চান তবে আপনাকে সম্ভবত খুব বেশি দূরে তাকাতে হবে না। আপনি সংরক্ষণ করতে চান এমন একটি নির্দিষ্ট ডলারের পরিমাণ বেছে নিয়ে আঘাত করার জন্য নিজেকে একটি লক্ষ্য দিন। হয়তো আপনার পত্নী বা দায়বদ্ধতার অংশীদারের সাথে বসুন এবং $250 সন্ধান করুন৷ আপনি আপনার বাজেট বন্ধ করতে পারেন।

এখানে কিছু দ্রুত উপায় রয়েছে যা আপনি সম্ভাব্য শত শত ডলার বাঁচাতে পারেন:

এই তালিকা চলতেই থাকবে. আমরা মিথ্যা বলতে যাচ্ছি না:আপনার বাজেট থেকে কিছু জিনিস কাটা বেদনাদায়ক হতে পারে। আপনাকে হয়তো আপনার বার্ষিক গ্রীষ্মকালীন ছুটি সমুদ্র সৈকতে ছেড়ে দিতে হবে বা বলতে হবে "না!" যখন আপনার বন্ধুরা সেই অভিনব রেস্টুরেন্টে খেতে যেতে চায়। কিন্তু মনে রাখবেন, আপনি স্বল্পমেয়াদী ত্যাগ স্বীকার করছেন যা আপনাকে আপনার শর্তে অবসর নিতে সাহায্য করবে-এবং এটির জন্য লড়াই করা মূল্যবান। তুমি এটি করতে পারো!

আপনার আয় আপনার এক নম্বর সম্পদ তৈরির হাতিয়ার। আমরা জানি আপনি আমাদের এই কথা শুনতে চান না, কিন্তু একটু তাড়াহুড়ো করুন। এটি রাত এবং সপ্তাহান্তে পিজা সরবরাহ করা হোক বা বাচ্চাদের গণিত বা ইংরেজিতে টিউটর করা হোক না কেন, পাশে একটু বেশি অর্থোপার্জনের জন্য আপনি শত শত জিনিস করতে পারেন। কে জানে? আপনি সত্যিই এটা করতে মজা পেতে পারেন!

একটি অতিরিক্ত রুম আছে? এটা ভাড়া আউট! যদি আপনার বাচ্চারা কলেজে চলে যায় এবং কুপটি উড়ে যায়, তবে আপনি কিছু অতিরিক্ত আয়ের জন্য সেই ঘরটি ভাড়া নেওয়ার কথা বিবেচনা করতে পারেন। আপনি আপনার বন্ধকী দ্রুত পরিশোধ করতে সাহায্য করার জন্য সেই ভাড়ার টাকা ব্যবহার করতে পারেন।

প্রস্তুত হোন—আমরা একটি গণিত প্রশ্ন জিজ্ঞাসা করতে চলেছি। আপনার বাসার ডিমের জন্য প্রতি মাসে অতিরিক্ত $500 কি করতে পারে? উত্তর হল:অনেক!

ধরা যাক অবসর গ্রহণের জন্য $100,000 সঞ্চয় করে ড্যানের বয়স 50 বছর। এটি কিছুই না করার চেয়ে ভাল, তবে ড্যানের এখনও অনেক কাজ বাকি আছে! এই মুহুর্তে, তিনি তার অবসরকালীন সঞ্চয় প্রতি মাসে $300 রাখছেন। এই হারে, তিনি 65 বছর বয়সে অবসর নেওয়ার জন্য প্রায় $653,000 সঞ্চয় করবেন৷

কিন্তু ড্যান যদি এক পাশের তাড়াহুড়ো করে বা তার অতিরিক্ত বেডরুম ভাড়া নেয় এবং প্রতি মাসে তার 401(k) এবং IRA-তে অতিরিক্ত $500 যোগ করা শুরু করে-তার মাসিক অবদান $800-এ নিয়ে আসে-তাঁর 65 বছর বয়সে $880,000 সঞ্চয় হতে পারে। এটি প্রায়। তার বাসার ডিমের জন্য এক-চতুর্থাংশ-মিলিয়ন-ডলার বুস্ট!

আপনার অবসরকালীন সঞ্চয়গুলি ধরতে সাহায্য করার জন্য আপনার কাছে সম্ভবত একটি গোপন অস্ত্র রয়েছে - এবং আপনি এটি জানেন না। আসলে, আপনি সম্ভবত এখন এটিতে বসে আছেন। এটা তোমার বাড়ি!

2018 সালে, Ramsey Solutions কোটিপতিদের নিয়ে সবচেয়ে বড় গবেষণা অধ্যয়ন করেছে। আপনি কি জানেন আমরা কি পেয়েছি? গড়ে 10.2 বছর লাগে কোটিপতি তাদের বাড়ি পরিশোধ করতে। এর একটা কারণ আছে। আপনার বাড়ির মালিকানা মানে আপনি একটি বিশাল সম্পদের সাথে অবসর গ্রহণ করতে পারেন যা আপনার অবসরকালীন সঞ্চয় থেকে আলাদা। আরও গুরুত্বপূর্ণ, আপনার বন্ধকী থেকে মুক্তি পাওয়া আপনাকে আপনার বিনিয়োগকে সুপারচার্জ করতে দেয়।

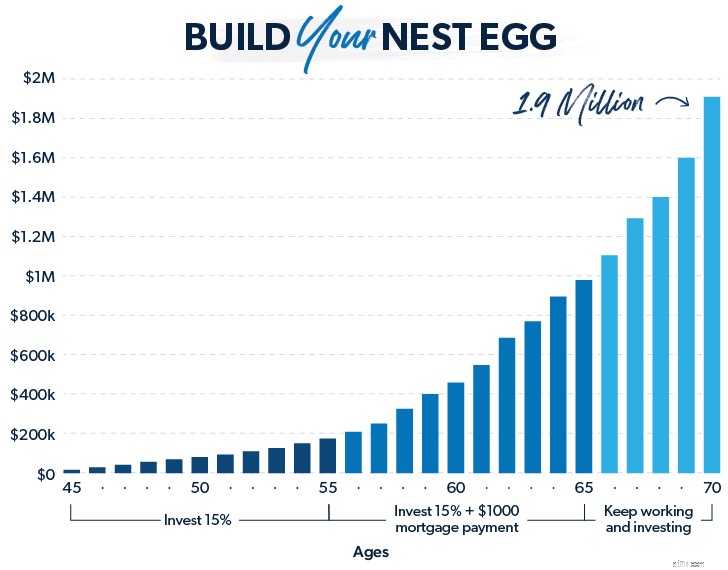

সুতরাং, অবসর গ্রহণের জন্য আপনি একটি জিনিস করতে পারেন তা হল আপনার বন্ধকী যত দ্রুত সম্ভব পরিশোধ করার দিকে মনোনিবেশ করা যখন আপনি অবসর গ্রহণের জন্য 15% বিনিয়োগ করছেন। ধরা যাক আপনি 45 বছর বয়সী, বছরে $73,500 উপার্জন করেন এবং একটি $1,000 মাসিক বন্ধকী অর্থ প্রদান করেন। পরবর্তী 10 বছরের জন্য, আপনি আপনার আয়ের 15% অবসরের জন্য বিনিয়োগ করবেন এবং আপনার বন্ধকীতে প্রতি মাসে অতিরিক্ত $500 দিতে প্রতিশ্রুতিবদ্ধ৷

সেই সময়ে, আপনি একটি $145,000 বন্ধকী পরিশোধ করতে পারেন যখন এছাড়াও আপনার অবসরকালীন সঞ্চয়কে প্রায় $200,000-এ উন্নীত করুন।

এখন আপনি 55 বছর বয়সী। বাড়িটি আপনার বিনামূল্যে এবং পরিষ্কার, কিন্তু অবসর ঠিক কোণে। ধাতুতে প্যাডেল লাগানোর সময় এসেছে। আপনি প্রতি মাসে যে পরিমাণ সঞ্চয় করেন তা $1,000 বৃদ্ধি করে৷ —আপনার পুরানো বন্ধকী অর্থপ্রদানের পরিমাণ।

পরের 10 বছরে, আপনি আপনার বাসার ডিম $1 মিলিয়নের উপরে তৈরি করতে পারেন!

20 বছরে, আপনার অবসরের স্বপ্ন একটি পাইপ স্বপ্নের পরিবর্তে বাস্তবে পরিণত হয়। আপনি বাড়ির জন্য অর্থপ্রদান করেছেন এবং আপনার জন্য অপেক্ষা করছে একটি শালীন ডিম। এবং এটি আপনার দীর্ঘমেয়াদী লক্ষ্যে মনোনিবেশ করা এবং সেখানে পৌঁছানোর জন্য কঠোর পরিশ্রম করার মাধ্যমে ঘটেছে৷

একটি অর্থপ্রদানের জন্য বাড়ি থাকা আপনাকে একটি দ্বিতীয় বিকল্প দেয়। আপনি আপনার বাড়ি বিক্রি করতে পারেন এবং উপার্জনের একটি অংশ নগদ দিয়ে একটি নতুন, ছোট বাড়ি কিনতে ব্যবহার করতে পারেন, তারপর বাকিটা অবসর গ্রহণের দিকে রাখতে পারেন।

আহ ওহ. আমরা কার্যত এখন ইন্টারনেট জুড়ে থেকে গুঞ্জন শুনতে পাচ্ছি। এখন আমাদের কথা শুনুন:আপনি যদি মনে করেন আপনি সত্যি পিছনে, আপনি যদি সঞ্চয় করতে থাকেন এবং 70 বছর বয়স পর্যন্ত কাজ করতে থাকেন? এটি তার কাজটি করতে আরও পাঁচ বছর চক্রবৃদ্ধি সুদ দেয়, এবং সেই পাঁচ বছর একটি পার্থক্য তৈরি করতে পারে৷

বেশি দিন কাজ করা প্রত্যেকের জন্য একটি বিকল্প নয়, কিন্তু আপনি যদি সুস্থ থাকেন এবং আপনার কাজ উপভোগ করেন, তাহলে দীর্ঘ সময় থাকা একটি দুর্দান্ত পছন্দ—কেবল আপনার মানসিক স্বাস্থ্যের জন্য নয়, আপনার আর্থিক স্বাস্থ্যের জন্যও।

আপনি যদি 45 থেকে 65 বছর বয়স পর্যন্ত মাসে $800 বিনিয়োগ করেন, তাহলে আপনি আপনার বাসার ডিমে $700,000 এর কাছাকাছি হতে পারেন। এটা খারাপ না! কিন্তু আপনি যদি মনোনিবেশ করেন এবং আরও পাঁচ বছর কাজ এবং বিনিয়োগ করতে থাকেন, তাহলে আপনার অবসরকালীন সঞ্চয় সম্ভাব্যভাবে $1.2 মিলিয়নে উন্নীত হবে। এটি যৌগিক সুদের জাদু কাজ করছে!

আপনি যদি অবসর গ্রহণের বিনিয়োগে দেরি করে থাকেন তবে খেলায় ফিরে আসার জন্য এখনও সময় আছে। কিন্তু সময় এসেছে তীব্র হওয়ার এবং এমন অভ্যাস স্থাপন শুরু করার যা আপনাকে যেখানে যেতে হবে সেখানে যেতে সাহায্য করবে।

এজন্য আপনাকে একজন বিনিয়োগকারী পেশাদারের সাথে কাজ করতে হবে যাকে আপনি বিশ্বাস করতে পারেন। আমাদের SmartVestor প্রোগ্রাম আপনাকে একজন বিনিয়োগকারী পেশাদারের সাথে সংযোগ করতে পারে যিনি আপনাকে আপনার বিকল্পগুলি বুঝতে সাহায্য করতে পারেন এবং আপনার অবসরের লক্ষ্যে পৌঁছাতে একটি পরিকল্পনা নিয়ে আসতে পারেন। এটা অজুহাত করা বন্ধ করে এবং অগ্রগতি শুরু করার সময়!

আজই আপনার এলাকায় একটি SmartVestor Pro খুঁজুন!