মূল অবসর খরচ আমেরিকানদের স্পষ্ট সংখ্যাগরিষ্ঠ দ্বারা উপেক্ষা করা হচ্ছে. (যদিও সম্ভবত আপনি নন, বিশেষ করে যদি আপনি একজন নতুন অবসর পরিকল্পনাকারী গ্রাহক হন, তবে নিশ্চিত করতে পড়তে থাকুন।)

এমপ্লয়ি বেনিফিট রিসার্চ ইনস্টিটিউট (EBRI) এর 2020 সালের সমীক্ষা অনুসারে, 10 জনের মধ্যে 4 জনেরও কম আমেরিকান অবসরে "জরুরি খরচের জন্য পরিকল্পনা করেছেন বা গণনা করেছেন যে কতটা স্বাস্থ্য খরচ মেটাতে হবে"।

আরও কি, ট্রান্সমেরিকা সেন্টার ফর রিটায়ারমেন্ট স্টাডিজ (TCRS) এর একটি গবেষণায় দেখা গেছে যে অর্ধেকেরও কম উত্তরদাতারা চলমান স্বাস্থ্যসেবা খরচ, মুদ্রাস্ফীতি, দীর্ঘমেয়াদী যত্নের চাহিদা এবং ট্যাক্স পরিকল্পনা বিবেচনা করেছেন। অধিকন্তু, 90% এরও বেশি প্রত্যাশার চেয়ে তাড়াতাড়ি অবসর নেওয়ার বা সঞ্চয় ঘাটতির ঝুঁকিগুলিকে উপেক্ষা করেছে৷

এখানে অবসর পরিকল্পনায় শীর্ষ আটটি সমালোচনামূলক কিন্তু উপেক্ষিত খরচের একটি সম্পূর্ণ তালিকা রয়েছে - এবং সেগুলি সম্পর্কে কী করতে হবে৷

মুদ্রাস্ফীতি একটি বড় বিষয় হতে পারে — বিশেষ করে অবসর গ্রহণের পরে যখন আপনার আয় পণ্য ও পরিষেবার বর্ধিত খরচের সাথে তাল মিলিয়ে চলবে না।

20 শতকের বেশিরভাগ সময়, মুদ্রাস্ফীতি ছিল এমন ভূত যা অর্থনীতিবিদ এবং সরকারকে তাড়িত করেছিল। অর্থনীতিবিদ হ্যান্স এফ. সেনহোলজ বলেছেন, "সমস্ত অন্যায়ের মধ্যে মূল্যস্ফীতি সবচেয়ে বড় কারণ এটি লক্ষ লক্ষ পরিশ্রমী মানুষের সম্পত্তি গ্রাস করে।"

50 এবং 60 এর দশকের লোকেরা 1970 এর "স্ট্যাগফ্লেশন" এর কথা মনে করে যখন এই দশকে দাম 20 শতাংশ বেড়েছিল। এটি সঞ্চয়কারী, পেনশনভোগী এবং নির্দিষ্ট আয়ের লোকদের জন্য একটি খারাপ সময় ছিল যারা তাদের প্রকৃত ক্রয় ক্ষমতা বাষ্পীভূত হতে দেখেছিল৷

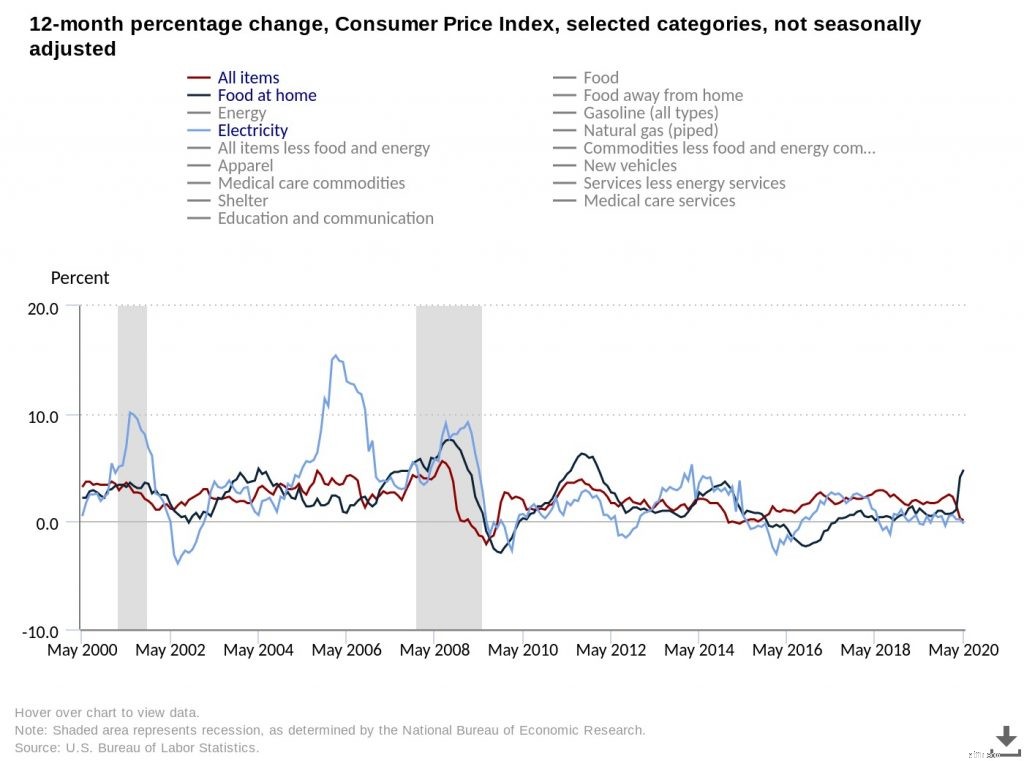

কিন্তু গত দশ-পনেরো বছরে মূল্যস্ফীতি আমাদের যৌথ স্মৃতিতে মুদ্রাস্ফীতির মতো দেখায়নি। তাই অনেকেই মনে করেন এটি আর কোনো সমস্যা নয়। ভোক্তা মূল্য সূচক (সিপিআই) দ্বারা পরিমাপ করা বেশিরভাগ দৈনন্দিন পণ্য এবং পরিষেবার মূল্য শতাব্দীর শুরু থেকে কম রয়েছে।

*সূত্র:ইউ.এস. ব্যুরো অফ লেবার স্ট্যাটিস্টিকস, 12-মাসের শতাংশ পরিবর্তন, ভোক্তা মূল্য সূচক, নির্বাচিত বিভাগ, 23 জুন, 2020 এ অ্যাক্সেস করা হয়েছে।

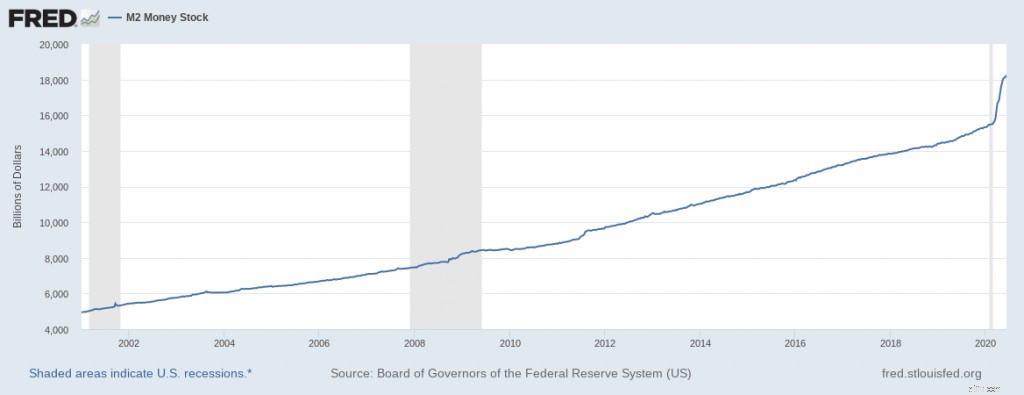

বড় মন্দার পরে ফেডারেল রিজার্ভ ব্যাঙ্কের পরিমাণগত সহজীকরণের নীতির কারণে বেশিরভাগ বৃদ্ধি। অর্থ সরবরাহের এই বৃদ্ধি মূল্যস্ফীতি তৈরি করেনি, তবে এটি সম্পদের মুদ্রাস্ফীতি তৈরি করেছে। স্টক পোর্টফোলিওর মূল্য স্ট্রাটোস্ফিয়ারে জুম করে, এবং মূল্যবান বাজারে রিয়েল এস্টেট এতটাই ব্যয়বহুল হয়ে ওঠে যে এটি বেশিরভাগ বাড়ির ক্রেতাদের নাগালের বাইরে ছিল৷

আপাতদৃষ্টিতে, 2009 সাল থেকে সঞ্চয়কারীদের জন্য সর্বোত্তম কৌশল হল তাদের সমস্ত অর্থ স্টকে রাখা এবং সান ফ্রান্সিসকো বা নিউ ইয়র্কে একটি বাড়ি কেনা। ইতিমধ্যে, চিকিৎসা সেবা, কলেজ শিক্ষা এবং শিশু যত্নের খরচ বিস্ফোরিত হয়েছে, যা অল্প বয়স্ক সঞ্চয়কারীদের উপর চাপ সৃষ্টি করেছে যাদের এখনও দীর্ঘস্থায়ী স্বাস্থ্য সমস্যায় আক্রান্ত শিশু বা পিতামাতা রয়েছে৷

অবসর পরিকল্পনাকারীদের সতর্ক হওয়ার কারণ রয়েছে। মুদ্রাস্ফীতি চিরতরে কম থাকার সম্ভাবনা নেই।

যদি মুদ্রাস্ফীতি সর্বদা এবং সর্বত্র একটি আর্থিক ঘটনা হয়, যেমনটি নোবেল পুরস্কার বিজয়ী অর্থনীতিবিদ মিল্টন ফ্রিডম্যান বলেছেন, আমরা দামের নাটকীয় বৃদ্ধির জন্য স্থির। 2001 সাল থেকে, মার্কিন যুক্তরাষ্ট্রে অর্থ সরবরাহে নাটকীয়ভাবে বৃদ্ধি পেয়েছে।

*সূত্র:FRED ইকোনমিক ডেটা, M2 মানি স্টক, 23 জুন, 2020 এ অ্যাক্সেস করা হয়েছে

অধিকন্তু, কোভিড-১৯ বিপর্যয় সরকারী ঋণ গ্রহণের একটি নতুন তরঙ্গ এবং অর্থ সরবরাহে আরেকটি নাটকীয় বৃদ্ধি এনেছে। অর্থের এই আধান কীভাবে প্রকৃত অর্থনীতিতে প্রভাব ফেলবে তা বলা খুব শীঘ্রই, তবে সম্ভবত এটি সাম্প্রতিক অতীতের মতো ঠিক একই রকম হবে না:

অবসরপ্রাপ্তদের বিভিন্ন পরিস্থিতির জন্য প্রস্তুত থাকতে হবে এবং নিরাপদ এবং ঝুঁকিপূর্ণ সম্পদের মিশ্রণ সহ একটি ভারসাম্যপূর্ণ পোর্টফোলিও থাকতে হবে - এবং বিনিয়োগের সুযোগ তৈরি হলে কাজ করার জন্য প্রচুর শুকনো পাউডার থাকতে হবে।

বিনিয়োগ বিবেচনা করার সময়, মনে রাখবেন যে, অন্ততপক্ষে, আপনার সামগ্রিক রিটার্নের হার অন্তত মুদ্রাস্ফীতির হারের সমান হওয়া দরকার যাতে আপনার অর্থের মূল্য নষ্ট না হয়। আপনার "রিটার্নের প্রকৃত হার" এর উপর নজর রাখা গুরুত্বপূর্ণ হতে পারে। আপনার রিটার্নের প্রকৃত হার হল একটি বিনিয়োগের শতকরা মুনাফা, মুদ্রাস্ফীতির হার বা আপনার অর্থের প্রকৃত ক্রয় ক্ষমতা বিয়োগ।

এই উদাহরণগুলি বিবেচনা করুন, যদি মুদ্রাস্ফীতির হার 3% হয়

নতুন অবসরকালীন অবসর পরিকল্পনাকারী আপনার জন্য এই গণনাগুলি করে। সিস্টেম শত শত ইনপুট নেয় এবং নির্ভরযোগ্য অনুমান তৈরি করে।

কিছু গুরুত্বপূর্ণ ইনপুট হল মুদ্রাস্ফীতির হার, এবং সিস্টেম আপনাকে বিভিন্ন পরিস্থিতিতে অনুমান করতে বিভিন্ন মুদ্রাস্ফীতির হার ইনপুট করতে দেয়।

আপনি এর জন্য আশাবাদী এবং হতাশাবাদী হার ইনপুট করতে পারেন:

যদিও আপনি কর্মক্ষেত্রে ঘড়িতে পাঞ্চ করা বন্ধ করে দিয়েছেন, অবসরে সময় এগিয়ে চলেছে। আপনি যদি একটি বাড়ি বা একটি গাড়ির মালিক হন তবে আপনাকে সেই সম্পদগুলি বজায় রাখতে হবে, ঠিক যেমন আপনি আগে করেছিলেন। ছাদের জন্য অন্তত আরও একবার কাজ করতে হবে, এবং আপনি আপনার গাড়িতে আরও 50,000 মাইল পাড়ি দিতে পারেন।

দুর্ভাগ্যবশত, ভবিষ্যতের রক্ষণাবেক্ষণের খরচ গণনা করা আপনার সম্পত্তির অবমূল্যায়ন এবং এর প্রতিস্থাপনের মূল্য বের করার চেয়ে বেশি কঠিন। দুর্ঘটনাগুলিও ভবিষ্যতের বিপদ, এবং বিশ্বজুড়ে চরম আবহাওয়ার ঘটনাগুলি বৃদ্ধির সাথে, আপনি বাজি ধরতে পারেন গাছ উপড়ে পড়বে, বৃষ্টি আপনার ভিত্তি ক্ষয় করবে এবং চরম গরম এবং ঠান্ডা আপনার ফুটপাত ফাটবে৷

মুদ্রাস্ফীতি সেই সমস্যাগুলি সমাধান করার জন্য প্রয়োজনীয় শ্রমের বর্তমান খরচ বাড়িয়ে তুলতে পারে। Plumbers এখন আক্রোশজনকভাবে ব্যয়বহুল বলে মনে হচ্ছে, কিন্তু 20 বছরে তাদের আর কত খরচ হবে? অবসরের জন্য "আপনার নম্বর" স্থির করার সময়, জীবনযাত্রার খরচ বেড়ে যাবে এই প্রত্যাশার সাথে এটি প্যাড করা ভাল।

এটি সুপারিশ করা হয় যে আপনি আপনার ভবিষ্যতের অবসরকালীন ব্যয়ের জন্য একটি বিশদ বাজেট তৈরি করুন। নিউ রিটায়ারমেন্ট প্ল্যানার আপনাকে খরচ করার অনুমতি দেয় এবং কীভাবে সেই খরচ শত শত বিভিন্ন বিভাগে পরিবর্তিত হবে।

যেমন:

আপনি যা জানেন না তা ঘটবে তা আপনি কীভাবে ভবিষ্যদ্বাণী করবেন?

এটি একটি কৌশল প্রশ্ন নয়, কিন্তু কোন সহজ উত্তর নেই। এটি সুপারিশ করা হয় যে আপনি:

আর্থিক গুরু সুজে ওরম্যান সম্প্রতি শিরোনাম করেছেন যখন তিনি বলেছিলেন যে সঞ্চয়কারীদের তাদের ঐতিহ্যবাহী 401k প্ল্যান এবং IRA গুলিকে রথ প্ল্যানের জন্য ডাম্প করা উচিত৷

তার যুক্তি থেকে মূল উপায় হল যে সরকারগুলি এখন এত টাকা ধার করছে যে ভবিষ্যতে তাদের কর বাড়াতে হবে। এই কারণেই রথ প্ল্যানগুলি আরও ভাল:আপনি এখন আপনার অবদানের উপর কর প্রদান করেন, যখন কর কম থাকে এবং ভবিষ্যতে যখন কর বেশি হয়, আপনি আপনার সমস্ত অর্থ রাখতে পারবেন।

রথ রূপান্তর সম্পর্কে আরও জানুন, বা নিউ রিটায়ারমেন্ট প্ল্যানারে আপনার নিজের প্রোফাইল ব্যবহার করে একটি রথ রূপান্তর মডেল করুন৷

তবে পেশাদার আর্থিক পরিকল্পনাবিদদের কাছ থেকে যথেষ্ট পুশব্যাক হয়েছে যারা বলে যে ওরম্যানের গল্পটি খুব সহজ। প্রথম স্থানে, অবসর গ্রহণকারীদের জন্য কোনো এক-আকার-ফিট-সমস্ত কৌশল নেই। রথ অ্যাকাউন্টগুলি সাধারণত কম বয়সী ব্যক্তিদের জন্য ভাল যারা তাদের কর্মজীবনের শুরুতে এবং কম ট্যাক্স বন্ধনীতে রয়েছে। মিড-ক্যারিয়ার এবং দেরী-ক্যারিয়ারের পেশাদাররা বেশি উপার্জন করেন এবং তাদের বর্তমান আয়ের বেশি একটি ঐতিহ্যগত অ্যাকাউন্টের মাধ্যমে সঞ্চয় করতে পারেন।

অন্যদিকে, আপনি যদি অবসর গ্রহণের পরে উল্লেখযোগ্যভাবে কম ট্যাক্স ব্র্যাকেটে থাকেন তবে আজকে প্রচলিত ট্যাক্স বিরতি ভবিষ্যতের করের খরচের চেয়ে বেশি হতে পারে। কর সঞ্চয় আজ চক্রবৃদ্ধি সুদের মাধ্যমে আরও অর্থ বৃদ্ধির অনুমতি দেয়। যেমন ক্রিস চেন, ইনসাইট ফাইন্যান্সিয়াল স্ট্র্যাটেজিস্ট-এর একজন আর্থিক উপদেষ্টা মার্কেটওয়াচকে বলেছেন, "গেমটির নাম বিতরণে কোনো কর প্রদান করা নয়, বরং সারাজীবনের জন্য কর কম করা।"

এবং এর কোন গ্যারান্টি নেই যে ভবিষ্যতে কর বৃদ্ধি একটি শাস্তিমূলক আয় বা অবসরপ্রাপ্তদের উপর মূলধন লাভ করের আকারে আসবে। বয়স বাড়ার সাথে সাথে বয়স্ক লোকেরা ভোটারদের একটি বৃহত্তর অংশ তৈরি করতে থাকবে এবং ফলস্বরূপ তাদের রাজনৈতিক ক্ষমতা সম্ভবত বৃদ্ধি পাবে। কিন্তু বেন ফ্র্যাঙ্কলিন যেমন বলেছিলেন, এই পৃথিবীতে শুধুমাত্র দুটি জিনিসই নিশ্চিত মৃত্যু এবং ট্যাক্স, তাই উভয়ের জন্য আপনার একটি পরিকল্পনা থাকা ভালো।

নিউ রিটায়ারমেন্ট প্ল্যানারের আছে – এখন পর্যন্ত – সবচেয়ে পরিশীলিত, বিস্তারিত এবং নির্ভরযোগ্য কর পরিকল্পনা ইঞ্জিন।

মডেলটি বর্তমান ফেডারেল এবং রাজ্য আয়কর এবং কর্তন, উপলব্ধি লাভ মডেলিং এবং আরও অনেক কিছুকে অন্তর্ভুক্ত করে। ট্যাক্স ইনসাইটস চার্ট আপনাকে দেখতে সক্ষম করে:

মনে করবেন না যে মেডিকেয়ার অবসরে আপনার সমস্ত চিকিৎসা খরচ কভার করবে।

ফিডেলিটি ইনভেস্টমেন্টস অনুসারে, 2019 সালে অবসর গ্রহণকারী 65 বছর বয়সী দম্পতি $285,000 খরচ করার আশা করতে পারেন অবসরের সময় জুড়ে স্বাস্থ্যসেবা এবং চিকিৎসা খরচের বাইরে।

আপনার জিপ কোড ব্যবহার করে আপনার পকেটের বাইরের চিকিৎসা খরচ, আপনার কভারেজের ধরন এবং পরিকল্পনা, আপনার চিকিৎসার অবস্থা এবং আরও অনেক কিছুর ব্যক্তিগতকৃত অনুমান পেতে নিউ রিটায়ারমেন্ট প্ল্যানার ব্যবহার করতে ভুলবেন না।

দীর্ঘমেয়াদী যত্নের খরচ অত্যধিক - এই সমীক্ষা অনুসারে গড়ে $51,000-$102,000 থেকে বছরে - এবং মেডিকেয়ার দ্বারা কভার করা হয় না।

দুর্ভাগ্যবশত, দীর্ঘমেয়াদী যত্ন বীমা ব্যয়বহুল এবং অদক্ষ হতে পারে। বীমার বাইরে দীর্ঘমেয়াদী যত্নের খরচ কভার করার 10টি উপায় অন্বেষণ করুন।

সোসাইটি অফ অ্যাকচুয়ারিজ থেকে একটি সমীক্ষায় দেখা গেছে যে আজকের প্রাক-অবসরপ্রাপ্তরা বর্তমান অবসরপ্রাপ্তদের তুলনায় যথেষ্ট বেশি বয়সে অবসর নেওয়ার পরিকল্পনা করে। প্রকৃত গড় অবসরের বয়স 60, তবুও 10 জনের মধ্যে দুজন প্রাক-অবসরপ্রাপ্তরা বলেছেন যে তারা কমপক্ষে 68 বছর বয়স পর্যন্ত কাজ করার পরিকল্পনা করেছেন এবং 14% বলেছেন যে তারা একেবারেই অবসর নেওয়ার পরিকল্পনা করছেন না।

যদিও এটি একটি প্রশংসনীয় লক্ষ্য, বাস্তবতা হল যে অনেক সিনিয়ররা স্বাভাবিক অবসরের বয়স অতিক্রম করে কাজ চালিয়ে যেতে অক্ষম৷

এমপ্লয়ি বেনিফিট রিসার্চ ইনস্টিটিউটের জরিপগুলি দেখায় যে, 2008 সালের অর্থনৈতিক মন্দার পর থেকে, প্রায় অর্ধেক অবসরপ্রাপ্তরা প্রস্তুত হওয়ার আগেই কর্মীবাহিনী ছেড়ে চলে গেছে। কিছু সিনিয়রদের চাকরি থেকে ছাঁটাই করা হয়েছে যে তারা বছরের পর বছর ধরে ছিল; অন্যদের স্বাস্থ্য সমস্যা রয়েছে যা কাজ করা অসম্ভব করে তোলে। এমনকি অনেক "স্বেচ্ছাসেবী" অবসর আসলেই কোম্পানীগুলি দ্বারা ঠেলে দেওয়া হয় যা প্রাথমিক অবসরের প্যাকেজ বা কর্মক্ষেত্রের সংস্কৃতি অফার করে যা বয়স্ক কর্মীদের জন্য অযোগ্য৷

করোনাভাইরাস আরও বেশি লোকের জন্য জোরপূর্বক অবসর গ্রহণের কারণ হতে পারে।

অনেক অবসরপ্রাপ্ত ব্যক্তিরা যারা এই অবস্থানে নিজেকে খুঁজে পান তারা "ব্রীজ কর্মসংস্থান" এর দিকে ঝুঁকছেন, এমন একটি চাকরি যা পার্টটাইম হতে পারে এবং কম বেতন দিতে পারে, কিন্তু তাদের শেষ চাকরি এবং ফুল-টাইম অবসরের মধ্যে ব্যবধান পূরণ করতে সাহায্য করে।

এখানে কিছু দুর্দান্ত ধারণা রয়েছে:অবসরের বয়সের কাছাকাছি চাকরি হারানোর জন্য 9 টি টিপস।

আপনি কতদিন বেঁচে থাকবেন তা হল সবচেয়ে বড় ওয়াইল্ডকার্ড। আপনি ভাবতে পারেন আপনার 100 তম জন্মদিন না হওয়া পর্যন্ত আপনার অর্থের বাজেট ঠিক আছে - যতক্ষণ না আপনার 101 তম জন্মদিন ঘুরে আসে।

মার্কিন যুক্তরাষ্ট্রে আয়ুষ্কাল 1971 সালে 70 বছর থেকে 2020 সালে 79 বছরে উন্নীত হয়েছে, এবং ওষুধের অগ্রগতি তাদের 40 এবং 50 এর দশকে যারা আজ তাদের 80 এবং 90 এর দশকে ভালভাবে বাঁচিয়ে রাখতে পারে। প্রতি বছর একটি অতিরিক্ত খরচ যার জন্য পরিকল্পনা করা আবশ্যক।

2015 এবং 2018 এর মধ্যে আমেরিকানদের গড় আয়ু কমেছে, কিন্তু সাম্প্রতিক তথ্যগুলি দেখায় যে আয়ু আবার উত্থিত হচ্ছে৷ কেন? সবচেয়ে বড় কারণ হল 1990-এর দশকের শুরু থেকে ক্যান্সারের মৃত্যু অর্ধেকেরও বেশি কমে যাওয়া৷

গড়ে, একজন মহিলা যার বয়স আজ 65, তিনি 80-এ বেঁচে থাকার আশা করতে পারেন, কিন্তু ক্যান্সারের মতো বড় রোগে মৃত্যুর হার যদি গত পনেরো বছর ধরে কমে যেতে থাকে, তাহলে আপনি 90 বা তারও বেশি বাঁচার আশা করতে পারেন৷

আয়ু বৃদ্ধির বেশিরভাগই উন্নত জীবনযাপনের অভ্যাসের কারণে। ধূমপান 20 শতকের মতো প্রায় বিস্তৃত নয়, লোকেরা বেশি ব্যায়াম করে এবং তাদের পরিস্থিতির উপর নির্ভর করে তাদের স্থূল হওয়ার সম্ভাবনা কম। কিন্তু ওষুধের ক্ষেত্রে একটি বড় অগ্রগতি জীবন প্রত্যাশাকে আরও অনেক বেশি ঠেলে দিতে পারে। COVID-19 মহামারী সারা বিশ্বে চিকিৎসা সম্প্রদায়কে উদ্দীপিত করেছে এবং দেখিয়েছে যে সহযোগিতা বৃদ্ধি করা চিকিৎসার অলৌকিক আবিষ্কারকে ত্বরান্বিত করতে পারে।

তথাকথিত "স্যান্ডউইচ জেনারেশন" - সাধারণত বেবি বুমার - এমন ব্যক্তিরা যারা তাদের বয়স্ক বাবা-মায়ের যত্ন নেওয়ার পাশাপাশি তাদের প্রাপ্তবয়স্ক শিশুদের আর্থিকভাবে সমর্থন করে৷

AARP থেকে একটি গবেষণায় পাওয়া গেছে যে:

এই যত্ন প্রদান করা ব্যয়বহুল হতে পারে, নগদ ব্যয় উভয় ক্ষেত্রেই, কিন্তু হারানো মজুরিতেও।

একটি বিশদ বাজেট তৈরি করা সম্ভবত অবসর পরিকল্পনার সবচেয়ে গুরুত্বপূর্ণ দিক। আপনি জানতে চান আপনার কী টাকা লাগবে এবং কখন।

নিউ রিটায়ারমেন্ট প্ল্যানারে বাজেটার আপনাকে পরিবারের সদস্যদের সাথে সম্পর্কিত খরচ - এবং অন্যান্য অনেক সম্ভাব্য অবসরের খরচগুলি সম্পর্কে চিন্তা করতে সাহায্য করে৷