আমি কখন অবসর নিতে পারি? এটি এমন একটি প্রশ্ন যা আপনি সম্ভবত সাপ্তাহিক বা মাসিক জিজ্ঞাসা করেন, যদি প্রতিদিন না হয়। সমস্যা হল যে কোন একটি "সঠিক" উত্তর নেই। আপনার জন্য সঠিক তারিখ নির্ধারণ করার জন্য বিভিন্ন কারণ রয়েছে।

যাইহোক, সাধারণভাবে, ধরে নিচ্ছি যে আপনি নিরাপদভাবে অবসর নিতে চান , আপনি অবসর নিতে পারেন যখন আপনার জন্য একটি পরিকল্পনা আছে:

অবসরের আয় এবং ব্যয়: আপনি কীভাবে আপনার খরচগুলি (তা আপনার বাকি জীবনকালে যতই পরিবর্তিত হতে পারে) আয়ের মাধ্যমে (যা আপনার জীবনকালের জন্যও পরিবর্তিত হতে পারে) সুবিধা, সঞ্চয় উত্তোলন, অবসরের কাজ, লভ্যাংশ, পেনশন, ইত্যাদি থেকে কভার করবেন...?

অনুমান এবং অজানা: কি অজানা কারণ - মুদ্রাস্ফীতি, বিনিয়োগের রিটার্ন, অপ্রত্যাশিত ব্যয় এবং আপনার দীর্ঘায়ু উদাহরণ স্বরূপ – আপনার আর্থিক নিরাপত্তার জন্য আপনাকে কি কোনোভাবে গণনা করতে হবে?

আপনার মান: আপনার মূল্যবোধ এবং আপনি যে জীবন যাপন করতে চান তা অগ্রাধিকার দিতে আপনি কী ট্রেড অফ করতে পারেন?

জটিল শোনাচ্ছে? এটা কিন্তু অসম্ভব নয়। এবং, এই ধরনের পরিকল্পনা তৈরি করা আপনাকে অবসর গ্রহণের তারিখ সেট করার আত্মবিশ্বাস দেবে।

নিউ রিটায়ারমেন্ট প্ল্যানার একটি ব্যক্তিগতকৃত আর্থিক পরিকল্পনা তৈরি করা এবং আপনার পছন্দ মতো জীবন যাপন করা সহজ করে তোলে।

এখনই শুরু কর

কখন অবসর নেবেন তা নির্ধারণ করার সময় নীচে 17 টি অতিরিক্ত প্রশ্ন আপনার নিজেকে জিজ্ঞাসা করা উচিত। (এই সমস্ত বিষয়গুলি নিউ রিটায়ারমেন্ট প্ল্যানারে কভার করা হয়েছে, এটি নিজে নিজে করুন আর্থিক পরিকল্পনা প্ল্যাটফর্ম।)

আপনি যদি আপনার চাকরি পছন্দ করেন এবং উপভোগ করেন তবে অবসর গ্রহণের খারাপ দিকগুলি বিবেচনা করুন। সঠিক কাজ আপনাকে মানসিক, শারীরিক এবং মানসিকভাবে গুরুত্বপূর্ণ রাখতে পারে।

আপনি যখন শুরু করেন সামাজিক নিরাপত্তা একটি সম্পূর্ণ ভিন্ন প্রশ্ন যখন আপনি কাজ বন্ধ করেন। তবে, আপনি যদি আপনার সুবিধাগুলি শুরু করার জন্য অপেক্ষা করেন তবে আপনি আগে থামতে সক্ষম হতে পারেন৷

৷আপনি যদি 70 বছর বয়স পর্যন্ত সুবিধা শুরু করতে বিলম্ব করেন তবে আপনার মোট জীবনকালের সামাজিক নিরাপত্তা অর্থপ্রদানের সম্ভাবনা বেশি হবে - আপনি কাজ করছেন বা না করছেন।

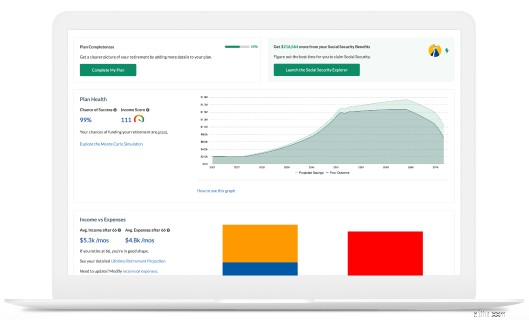

সামাজিক নিরাপত্তা এক্সপ্লোরার ব্যবহার করুন, নতুন অবসর পরিকল্পনাকারীর অংশ, আপনার সুবিধাগুলি সর্বাধিক করার সর্বোত্তম উপায় বের করতে।

নতুন অবসর পরিকল্পনাকারী আপনাকে কখন অবসর নিতে হবে এবং কখন সামাজিক নিরাপত্তা শুরু করতে হবে তা জানতে সাহায্য করবে।

এখনই শুরু কর

আপনি কীভাবে আপনার সময় ব্যয় করেন তা অবসর পরিকল্পনার একটি অবমূল্যায়িত দিক। চিন্তা করুন. আপনি অনেক লোক মনে করেন যে তারা পর্যাপ্ত অর্থ সঞ্চয় করলে তারা অবসর নিতে পারে। যাইহোক, বেশিরভাগ ব্যক্তিগত অর্থ বিশেষজ্ঞরা বিশ্বাস করেন যে আপনার একটি ভিন্ন প্রশ্ন জিজ্ঞাসা করা উচিত।

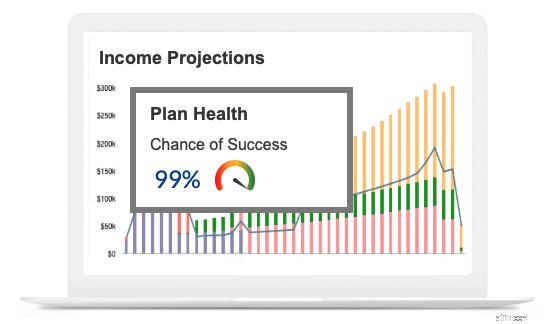

প্রকৃত অবসরের প্রশ্ন হল:অবসরে আপনার কত আয়ের প্রয়োজন? এবং, আপনার কত আয় প্রয়োজন তা জানার জন্য, আপনাকে প্রথমে আপনার ব্যয়গুলি প্রজেক্ট করতে হবে। আপনি কত খরচ করতে হবে? আপনি কত খরচ করতে চান? এবং, সময়ের সাথে সাথে কীভাবে পরিবর্তন হবে?

একটি বিশদ ভবিষ্যত বাজেট তৈরি করতে নিউ রিটায়ারমেন্ট প্ল্যানার ব্যবহার করুন।

অবসর আয়ের পরিকল্পনা একটি নিরাপদ অবসর গ্রহণের আরেকটি গুরুত্বপূর্ণ অংশ।

নিউ রিটায়ারমেন্ট প্ল্যানার সামাজিক নিরাপত্তা, সঞ্চয় থেকে উত্তোলন, নিষ্ক্রিয় আয়ের স্ট্রীম, পেনশন এবং আপনার সমস্ত আয়ের উত্সগুলিকে প্লট করা সহজ করে তোলে এবং দেখুন কীভাবে সেগুলি আপনার ব্যয়ের সাথে পরিমাপ করে।

অবসরকালীন আয় পরিকল্পনা এবং 18টি অবসর আয়ের কৌশল সম্পর্কে 3টি ধাপ থেকে আরও জানুন।

আরও ভাল আর্থিক সিদ্ধান্ত নিন। আপনার সময় এবং অর্থ দিয়ে আরও ভাল করুন৷

এখনই শুরু কর

আমেরিকানরা আগের চেয়ে বেশি দিন বাঁচছে। একটি দীর্ঘ জীবন মানে হল যে আপনি অবসরে আরও বছর ধরে অর্থ প্রদান করতে সক্ষম হবেন।

সর্বশেষ তথ্য অনুযায়ী, গড় আয়ু 84.5 বছর। যাইহোক, মহিলারা (সাধারণত) দীর্ঘজীবী হন এবং 84.5 শুধুমাত্র গড় - আপনি আরও বেশি দিন বাঁচতে পারেন।

যাইহোক, গড় সত্যিই গুরুত্বপূর্ণ নয়। আপনি (এবং আপনার পত্নী) কতদিন বেঁচে থাকতে পারেন তা আপনাকে মূল্যায়ন করতে হবে। আরও ব্যক্তিগতকৃত নম্বর পেতে একটি ভাল দীর্ঘায়ু ক্যালকুলেটর চেষ্টা করুন৷

৷এবং তারপর, আপনার অবসর পরিকল্পনার অংশ হিসাবে আপনার ব্যক্তিগতকৃত প্রক্ষিপ্ত দীর্ঘায়ু ব্যবহার করুন। নতুন অবসর পরিকল্পনাকারী আপনাকে আপনার নিজের দীর্ঘায়ু নির্ধারণ করতে দেয়। বিভিন্ন বয়সে আপনার টাকা ফুরিয়ে যাচ্ছে কিনা (বা না) তা দেখতে আপনি বিভিন্ন পরিস্থিতিতে চেষ্টা করতে পারেন।

এটা একটা বড় ব্যাপার। আপনি স্পষ্টতই চান যে আপনার প্রত্যাশিত দীর্ঘায়ু হওয়ার পরে আপনার অর্থের বয়স শেষ হোক। নিউ রিটায়ারমেন্ট প্ল্যানার এই নম্বরটিকে শনাক্ত করা এবং আপনার অবস্থার উন্নতির উপায় খুঁজে বের করা সহজ করে তোলে।

আপনি সম্ভবত আপনার কর্মজীবন সঞ্চয় এবং বিনিয়োগের অনেক ব্যয় করেছেন। আপনি অবসর গ্রহণের দিকে এগিয়ে যাওয়ার সাথে সাথে আপনাকে সঞ্চয় (সঞ্চয়, সঞ্চয়, সঞ্চয়) থেকে ব্যয়ের দিকে (দক্ষভাবে ব্যবহার এবং আপনার সম্পদের ড্রডাউন) ফোকাস করতে হবে।

অবসর আপনার বিনিয়োগ কৌশল পুনর্মূল্যায়ন একটি ভাল সময়. এখানে 28টি অবসর বিনিয়োগের টিপস।

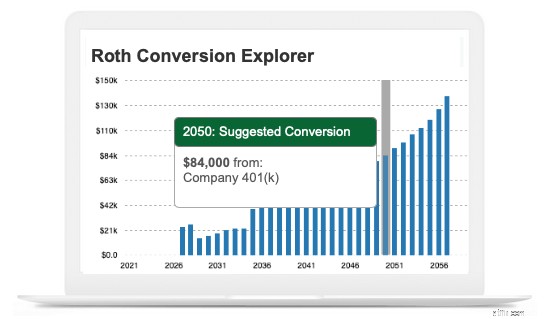

একটু পরিকল্পনা করে, আপনি অবসরকালীন ট্যাক্সে বড় সঞ্চয় করতে পারেন। রথ কনভার্সন করা থেকে শুরু করে আপনার প্রয়োজনীয় ন্যূনতম ডিস্ট্রিবিউশন (RMDs) কৌশল নির্ধারণ করা পর্যন্ত, আপনি এই খরচ উল্লেখযোগ্যভাবে কমাতে পারেন।

আপনার অবসরের ট্যাক্স কল্পনা করুন এবং একটি রথ রূপান্তর কৌশল পান।

এখনই শুরু কর

CRRBC এর একটি সমীক্ষা অনুসারে, আপনি যদি সোনালী বছরগুলিতে আপনার হিল লাথিতে লাথি দেওয়ার মতো হবে তা নিয়ে স্বপ্ন দেখে আপনার দিনগুলি ব্যয় করেন, তবে আপনার কিছু সমবয়সীদের তুলনায় আপনি শীঘ্রই অবসর নিতে পারেন, অন্তত কয়েক বছরের মধ্যে, CRRBC সমীক্ষা অনুসারে।

আপনার পুরো পরিকল্পনার মূল্যায়ন ও আপডেট করা উচিত এবং প্রতিবার অবসর গ্রহণের চেক করা উচিত যখনই অবসর গ্রহণের প্রলোভন কিছুকে কর্মী বাহিনীকে তাড়াতাড়ি ত্যাগ করতে প্রভাবিত করতে পারে, এমনকি যদি আর্থিক নিরাপত্তার জন্য খরচ হয়।

আপনার সামর্থ্য না থাকলে অবসরে তাড়াহুড়ো করবেন না।

কোল্ড টার্কি ছেড়ে দেওয়ার পরিবর্তে, আদর্শ হতে পারে অবসরে স্থানান্তর করা — খণ্ডকালীন যান এবং ধীরে ধীরে কাজ বন্ধ করুন।

স্বাস্থ্য হল অন্যতম প্রধান কারণ যা অবসর গ্রহণের সিদ্ধান্তকে প্রভাবিত করে।

55 থেকে 59 বছর বয়সের মধ্যে পঁয়ত্রিশ শতাংশ লোক অবসর নেওয়ার কারণের জন্য খারাপ স্বাস্থ্য দাবি করে। ন্যাশনাল ইনস্টিটিউট অন এজিং-এর একটি সমীক্ষায় এই তথ্য উঠে এসেছে।

স্বাস্থ্যসেবা প্রায়ই অবসর গ্রহণের পরিকল্পনা করার জন্য সবচেয়ে ব্যয়বহুল এবং অপ্রত্যাশিত খরচ। কোনো অপ্রত্যাশিত স্বাস্থ্য সমস্যার ক্ষেত্রে, স্বাস্থ্য বীমা আপনাকে সম্ভাব্য উচ্চ পকেট খরচ থেকে রক্ষা করতে পারে।

65 বছর বয়সের পরে, আপনি মেডিকেয়ারের জন্য যোগ্য, কিন্তু এটি সবকিছু কভার করবে না। এবং, আপনি যোগ্য হওয়ার আগে অবসর গ্রহণ করলে, কভারেজ নিষেধমূলকভাবে ব্যয়বহুল হতে পারে। এই খরচগুলি বোঝার জন্য পরিকল্পনাকারী ব্যবহার করুন এবং কীভাবে তাদের জন্য অর্থ প্রদান করবেন তার জন্য টিপস পান৷

৷খুঁজে বের করার জন্য একটি সম্পূর্ণ পরিকল্পনা তৈরি করুন।

এখনই শুরু কর

ইউএস ডিপার্টমেন্ট অফ হেলথ অ্যান্ড হিউম্যান সার্ভিসেস অনুসারে, 65 বছর বয়সী প্রায় 70% লোকের তাদের জীবদ্দশায় কিছু ধরণের দীর্ঘমেয়াদী যত্নের প্রয়োজন হবে, তবে খুব কম লোকই সেই যত্নের জন্য অর্থ প্রদান করতে প্রস্তুত।

এই যত্ন তহবিল জন্য অনেক বিকল্প আছে. আপনি যখন নিউ রিটায়ারমেন্ট প্ল্যানার ব্যবহার করবেন তখন আপনার জন্য কোনটি সবচেয়ে ভালো কাজ করবে তা খুঁজে বের করুন।

মুদ্রাস্ফীতি, স্টক মার্কেট ক্র্যাশ, প্রাকৃতিক দুর্যোগ, গাড়ি দুর্ঘটনা এবং আরও অনেক কিছু। এমন অনেক সম্ভাব্য ঝুঁকি রয়েছে যা আপনার আর্থিক সুস্থতাকে প্রভাবিত করতে পারে।

একটি সেরা ক্ষেত্রে এবং সবচেয়ে খারাপ ক্ষেত্রে অবসর পরিকল্পনা থাকা গুরুত্বপূর্ণ। নতুন অবসর পরিকল্পনাকারী আশাবাদী এবং হতাশাবাদী পরিস্থিতিতে এটি সহজ করে তোলে।

যেকোনো অবসরের তারিখ সম্ভব - বিশেষ করে যদি আপনি কিছু ট্রেড অফ করতে ইচ্ছুক হন।

অবসর নেওয়ার বিভিন্ন উপায় রয়েছে। কিছু ক্ষেত্রে অবসর মানে লক্ষ লক্ষ সঞ্চয় থাকা। অন্যরা নাটকীয়ভাবে খরচ কমাতে পারে এবং একা সামাজিক নিরাপত্তার উপর বসবাস করতে পারে। কোন সঠিক পথ নেই।

আপনার উপযুক্ত বয়সে অবসর নেওয়ার পরিকল্পনা আবিষ্কার করতে আপনাকে সাহায্য করার জন্য শত শত বিভিন্ন লিভার সামঞ্জস্য করা যেতে পারে। আপনার ট্রেড অফের পরিকল্পনা করতে নিউ রিটায়ারমেন্ট প্ল্যানার ব্যবহার করুন।

আপনি যখন নিজেকে জিজ্ঞাসা করেন, "আমি কখন অবসর নিতে পারি," আপনি কি কোনো কিছু থেকে দূরে সরে যাওয়ার চেষ্টা করছেন?

মেরিল লিঞ্চের একটি সমীক্ষায় দেখা গেছে যে 10 জনের মধ্যে 9 জন বুমার অবসর গ্রহণকে একটি নতুন শুরুর সুযোগ হিসাবে দেখেন - কিছুর শেষ নয়। কিছুতে অবসর নেওয়া আপনার অবসরের সুখের জন্য গুরুত্বপূর্ণ হতে পারে।

এটি আরও ভাল যদি আপনি অবসরে যা করতে চান তা অর্থপূর্ণ হয়। অক্সফোর্ড ইউনিভার্সিটির গবেষণায় দেখা গেছে যে একটি অর্থপূর্ণ জীবন বার্ধক্যের প্রভাব কমায়।

ফোর্বস নিউ রিটায়ারমেন্টকে বলে, "অবসর পরিকল্পনার একটি নতুন পদ্ধতি।"

এখনই শুরু কর

আপনি সম্ভবত ভাবছেন, "পৃথিবীতে কী? জীবন দক্ষতা? আমি অবসরের দ্বারপ্রান্তে একজন প্রাপ্তবয়স্ক ব্যক্তি। আমি এই পর্যন্ত এটি তৈরি করেছি।"

হ্যাঁ, আপনি অবসরে পৌঁছেছেন, কিন্তু জীবনের এই নতুন পর্বটি সঠিক জীবন দক্ষতার সাথে উন্নত করা হয়েছে যেমন:অনিশ্চয়তা মোকাবেলা করার দক্ষতা, স্থিতিস্থাপকতা, একজন ভাল বন্ধু হওয়া, আত্মপ্রেরণা, একটি উদ্দেশ্য এবং আরও অনেক কিছু।

একটি সুখী ভবিষ্যতের জন্য আপনার প্রয়োজনীয় 8টি অপ্রত্যাশিত দক্ষতা অন্বেষণ করুন৷

৷প্রশ্নের উত্তর দেওয়ার সবচেয়ে সহজ উপায় হল একটি সম্পূর্ণ অবসর পরিকল্পনা তৈরি করা৷

৷নিউ রিটায়ারমেন্ট প্ল্যানার আপনাকে এই নিবন্ধে এবং আরও অনেক কিছুতে জিজ্ঞাসা করা সমস্ত প্রশ্নের সমাধান করতে সহায়তা করবে। আজই শুরু করো. আপনার আদর্শ অবসরের বয়স খুঁজুন।

নিউ রিটায়ারমেন্টটি আর্থিক এবং প্রযুক্তি বিশেষজ্ঞদের দ্বারা প্রতিষ্ঠিত হয়েছিল যারা আবিষ্কার করেছিলেন যে তাদের নিজের বাবা-মা - পেশাদার যারা যথেষ্ট পরিমাণে সঞ্চয় করেননি - কীভাবে অবসর নেওয়া যায় তা খুঁজে বের করার জন্য সাহায্যের প্রয়োজন। এমন কোন বিশ্বস্ত এবং সাশ্রয়ী সম্পদ ছিল না যা বিনিয়োগের বাইরে কিছু সম্বোধন করে।

এখন নিউ রিটায়ারমেন্ট প্রতি মাসে কয়েক হাজার মানুষকে বিশদ DIY অবসর পরিকল্পনা তৈরি করতে এবং আরও ধনী, আরও নিরাপদ এবং তাদের ভবিষ্যত সম্পর্কে আরও আত্মবিশ্বাসী এবং সুখী হওয়ার উপায়গুলি আবিষ্কার করতে সহায়তা করে৷