আপনি যতই পরিকল্পনা করুন না কেন, আপনি সম্ভবত কয়েকটি অবসরের বিস্ময় অনুভব করবেন। বেশিরভাগ অবসরপ্রাপ্ত ব্যক্তিরা মূলত যা পরিকল্পনা করেছিলেন তার থেকে অনেক উপায়ে ভিন্ন জীবন অনুভব করেন।

এখানে 16 টি জিনিস যা অবসরপ্রাপ্তদের অবাক করেছে। একটি সুখী এবং আরও নিরাপদ ভবিষ্যতের জন্য আপনার সামগ্রিক অবসর পরিকল্পনা উন্নত করতে এই ফলাফলগুলি ব্যবহার করুন৷

যখন অবসরের কথা আসে, পরিকল্পনাই সবকিছু। তথাপি এমনকি সর্বোত্তম পরিকল্পনাগুলিও অপ্রত্যাশিত ঘটনা দ্বারা প্রভাবিত হতে পারে৷

৷সত্যিকারের অবসরের চমক? আমরা সাধারণত অবসরে সুখী হই!

ক্যারিয়ার গড়ার এবং বাচ্চাদের লালন-পালনের চাপের পরে, বেশিরভাগ লোকের আনন্দ আসলে অবসরে বেড়ে যায় বলে মনে হয়।

আসলে, একজন প্রাপ্তবয়স্কের জীবনে কোন দুটি বয়স আপনার সবচেয়ে সুখী হতে পারে তা জেনে আপনি সম্ভবত হতবাক হবেন।

প্রিন্সটন ইউনিভার্সিটি এবং লন্ডন স্কুল অফ ইকোনমিক্স অ্যান্ড পলিটিক্যাল সায়েন্সের বিশেষজ্ঞরা দেখেছেন যে 23 বছর বয়সে সুখের শিখরে পৌঁছায় এবং 69 . আরও জানুন...

আপনার অবসর নেওয়ার জন্য প্রয়োজনীয় আত্মবিশ্বাস খুঁজে পেতে এবং একটি সুখী অবসর কাটাতে নিউ রিটায়ারমেন্ট প্ল্যানার ব্যবহার করুন৷

একটি বিশদ এবং ব্যক্তিগতকৃত আর্থিক পরিকল্পনা তৈরি করুন। নতুন অবসর এটা সহজ করে তোলে।

এখনই শুরু কর

সোসাইটি অফ অ্যাকচুয়ারিজ থেকে একটি সমীক্ষায় দেখা গেছে যে "শক" ঘটনাগুলি - অবসরের বিস্ময় - অনেক অবসরপ্রাপ্তদের সম্পদের উপর একটি উল্লেখযোগ্য প্রভাব ফেলেছিল৷ তিনজনের মধ্যে একজনের বেশি উত্তরদাতা আর্থিক ধাক্কার সম্মুখীন হয়েছেন যা তাদের সম্পদের অন্তত 25% হ্রাস পেয়েছে৷

অবসরপ্রাপ্তদের অধিকাংশই এই ধরনের আর্থিক ধাক্কা সামলানোর ক্ষমতা নিয়ে চিন্তিত:

বাড়ির মেরামত: শুধুমাত্র 18% অবসরপ্রাপ্তরা বাড়ির মেরামত পরিচালনা করার জন্য খুব প্রস্তুত। বাড়ির মালিকানা ব্যয়বহুল। মেরামত এবং রক্ষণাবেক্ষণ, বীমা এবং কর এবং অনেকগুলি অপ্রত্যাশিত মেরামত সস্তা নয়। একটি ছাদ মেরামত করা থেকে শুরু করে একটি ভাঙা চুল্লি বা এয়ার কন্ডিশনার ইউনিট প্রতিস্থাপন করা পর্যন্ত, বাড়ির মেরামত করতে হাজার হাজার ডলার খরচ হতে পারে এবং অবসরকালীন সঞ্চয়ের ক্ষেত্রে মারাত্মক ক্ষতি হতে পারে, বিশেষ করে অবসরপ্রাপ্তদের জন্য যারা প্রায়শই এখনও বন্ধক পরিশোধ করছেন।

অবসর যখন দিগন্তে থাকে, তখন আপনার বাড়ির দিকে নজর দিন এবং আগামী দশ থেকে 20 বছরে আপনাকে কী কী বড় মেরামত করতে হবে তা বিবেচনা করুন। হয় আপনি অবসর নেওয়ার আগে তাদের তৈরি করুন বা অবসরে তাদের যত্ন নেওয়ার জন্য কিছু অর্থ আলাদা করুন৷

যদি আপনি সম্ভাব্য বাড়ির মেরামত সম্পর্কে চিন্তিতদের মধ্যে থাকেন, তাহলে আপনার আবাসনের বোঝা কমানোর জন্য আকার কমানো এবং অন্যান্য উপায় বিবেচনা করুন৷

গাড়ি মেরামত: ইতিমধ্যে, 27% অবসরপ্রাপ্তরা গাড়ি মেরামত বা প্রতিস্থাপন পরিচালনা করার জন্য খুব প্রস্তুত বোধ করেন। শ্রম পরিসংখ্যান ব্যুরো থেকে গবেষণায় দেখা গেছে যে পরিবহন খরচ আবাসনের পরে দ্বিতীয় সর্বোচ্চ অবসর খরচ - এমনকি স্বাস্থ্যসেবার চেয়েও বেশি খরচ৷

পরিবারের সদস্যদের সহায়তা প্রয়োজন: অবসরপ্রাপ্তরা আজ তাদের সন্তানদের এবং তাদের পিতামাতাদের সাহায্য করার ঝুঁকি চালান। আমরা স্যান্ডউইচ প্রজন্ম। এবং, আজকের অবসরপ্রাপ্তদের মাত্র 8% পরিবারের সদস্যদের সাহায্য করার জন্য খুব প্রস্তুত বোধ করে।

জরুরী অবস্থার পাশাপাশি উপরে বর্ণিত নির্দিষ্ট ধরণের খরচের জন্য তহবিল আলাদা করা আপনার উদ্বেগ কমাতে সাহায্য করতে পারে।

ক্রমবর্ধমান বীমা খরচ: জলবায়ু বিপর্যয় বেশি দেখা যায়। এবং, এর অর্থ সবচেয়ে খারাপ অবস্থায় বিধ্বংসী ক্ষতি এবং সর্বোত্তমভাবে বীমা খরচ বৃদ্ধি।

গত বছরের শেষের দিকে, ফিডেলিটি বেনিফিটস কনসাল্টিং তাদের সর্বশেষ অবসরপ্রাপ্ত স্বাস্থ্যসেবা খরচের অনুমান প্রকাশ করেছে, এবং অবসরের কাছাকাছি লোকেদের জন্য এটি আবার একটি স্টিকার শক।

রিপোর্ট অনুসারে, একজন 65-বছর-বয়সী দম্পতিকে আজ অবসর নেওয়ার জন্য গড়ে $300,000 (আজকের ডলারে) প্রয়োজন হবে সারা অবসরে চিকিৎসা খরচ মেটাতে, যা 2015 সালে $245,000 থেকে বেশি।

এই খরচগুলির মধ্যে মেডিকেয়ার প্রিমিয়াম, সহ-প্রদান, ডিডাক্টিবল, প্রেসক্রিপশন ওষুধ এবং অন্যান্য পকেটের বাইরের খরচ অন্তর্ভুক্ত। এছাড়াও, সোসাইটি অফ অ্যাকচুয়ারিজের রিপোর্টে উল্লেখ করা হয়েছে, বেশিরভাগ অবসরপ্রাপ্তদের ডেন্টাল ইন্স্যুরেন্স নেই এবং ডেন্টাল খরচ মেডিকেয়ার দ্বারা কভার করা হয় না। নিয়মিত চোখের যত্ন, শ্রবণ যন্ত্র এবং সেগুলি লাগানোর জন্য পরীক্ষাগুলিও মেডিকেয়ারের আওতায় পড়ে না৷

আপনি যদি সক্ষম হন, অবসর গ্রহণের আগে পকেটের বাইরের চিকিৎসা খরচ বাঁচানোর একটি দুর্দান্ত উপায় হল স্বাস্থ্য সঞ্চয় অ্যাকাউন্ট। উচ্চ-ছাড়যোগ্য স্বাস্থ্য পরিকল্পনার আওতায় থাকা কর্মচারীরা তাদের উপার্জনের বছরগুলিতে একটি HSA প্রাক-ট্যাক্সে অর্থ রাখতে পারেন, তারপরে স্বাস্থ্যসেবা খরচের জন্য ব্যবহার করার জন্য কর-মুক্ত অর্থ তুলে নিতে পারেন।

নির্ভরযোগ্য এবং সম্পূর্ণ ব্যক্তিগতকৃত উত্তর পেতে নিউ রিটায়ারমেন্ট প্ল্যানার ব্যবহার করুন।

এখনই শুরু কর

বোলিং গ্রিন স্টেট ইউনিভার্সিটির সমাজবিজ্ঞানীদের দ্বারা 2015 সালের একটি গবেষণায় উল্লেখ করা হয়েছে যে 1990 এবং 2010 এর মধ্যে 50 বছরের বেশি বয়সী লোকেদের বিবাহবিচ্ছেদের হার দ্বিগুণ হয়েছে, যা 10-এর মধ্যে 1 জনের কম থেকে 4-তে 1-এর বেশি হয়েছে৷

বেশিরভাগ ক্ষেত্রে, বিবাহবিচ্ছেদ মীমাংসার সময় বিবাহবিচ্ছেদকারী দম্পতিরা সম্পত্তি অর্ধেক ভাগ করে দেন। হঠাৎ করে, আপনার অবসরের বছরগুলিতে বেঁচে থাকার জন্য যে প্রচুর অর্থ থাকতে পারে তা খুব বেশি মনে হচ্ছে না।

আপনি যদি আপনার কাজের বছরগুলিতে বিবাহবিচ্ছেদ করেন তবে আপনার কঠোর পরিশ্রম করার জন্য কিছু সময় আছে এবং ক্ষতি থেকে পুনরুদ্ধার করার চেষ্টা করার জন্য অর্থ দূরে রাখুন। কিন্তু অবসর গ্রহণের সময় বিবাহবিচ্ছেদের অর্থ হল আপনার সেই হারানো সম্পদগুলি পূরণ করার সময় নেই৷

আপনি যদি বিবাহবিচ্ছেদের বিষয়ে চিন্তিত হন, তাহলে চেষ্টা করুন:

আপনি যদি অক্ষম হয়ে যান, তাহলে দৈনন্দিন জীবনযাত্রার কাজে সহায়তার খরচ সাধারণত মেডিকেয়ার দ্বারা কভার করা হয় না। বেশিরভাগ মানুষই সক্রিয় থাকা, গল্ফ খেলা, ভ্রমণ, বাগান করা বা প্রিয়জনের সাথে অনেক সময় কাটানো অবসরের স্বপ্ন দেখে।

দুর্ভাগ্যবশত, সেই স্বপ্নটি আশ্চর্যজনকভাবে উচ্চ শতাংশ অবসরপ্রাপ্তদের জন্য দীর্ঘস্থায়ী হয় না।

LongTermCare.gov-এর মতে, আজকে 65 বছর বয়সী কারোর কোনো না কোনো ধরনের দীর্ঘমেয়াদী যত্নের প্রয়োজন হওয়ার সম্ভাবনা 70 শতাংশ আছে, তা বাড়িতেই হোক বা কোনো সুবিধায়।

AARP দীর্ঘমেয়াদী যত্ন বীমা কেনার সুপারিশ করে যখন আপনার বয়স ব্যক্তিদের জন্য 60- এবং 65-বছরের মধ্যে এবং বিবাহিত দম্পতিদের জন্য 55- এবং 60-বছরের মধ্যে। এই কভারেজ কেনার জন্য একটি ট্যাক্স বিরতিও রয়েছে, যা আপনার সামগ্রিক খরচ কমাতে সাহায্য করতে পারে৷

৷যাইহোক, এই সম্ভাব্য আর্থিক ব্যয়কে কভার করার আরও অনেক উপায় রয়েছে।

নিউ রিটায়ারমেন্ট প্ল্যানারের সবচেয়ে অনন্য দিকগুলির মধ্যে একটি হল এটি আপনাকে একটি দীর্ঘমেয়াদী যত্ন ইভেন্টের জন্য পরিকল্পনা করার বিভিন্ন উপায় "চেষ্টা করতে" দেয়। আপনি মোটামুটিভাবে মডেল করতে পারেন যদি আপনি দীর্ঘমেয়াদী যত্ন বীমা কিনলে, একটি বিলম্বিত আয়ের বার্ষিকী কিনুন, বা আপনার জন্য আপেক্ষিক যত্ন নেওয়ার জন্য বেছে নিন তাহলে কী হবে৷

অতীতে, অবসরপ্রাপ্তরা স্টক ডিভিডেন্ড এবং বন্ডের সুদ প্রদানের মাধ্যমে তাদের জীবনযাত্রার ব্যয়ের একটি ভাল শতাংশ অর্থায়ন করতে পারত। কিন্তু গত 20 বছর ধরে, স্টক ডিভিডেন্ড এবং বন্ড থেকে আয়ের উপর আপনি অবসর নিতে পারেন এমন কেস তৈরি করা আরও কঠিন হয়ে উঠেছে।

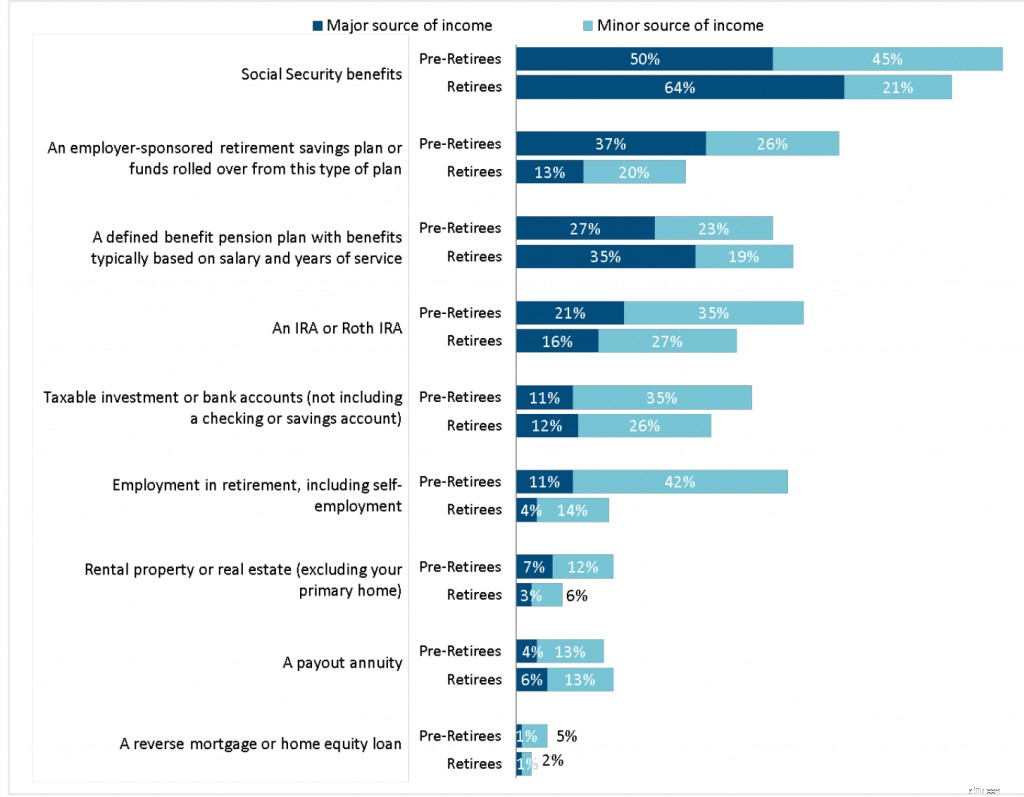

সোসাইটি অফ অ্যাকচুয়ারিজ-এর 2019 রিস্কস অ্যান্ড প্রসেস অফ রিটায়ারমেন্ট সার্ভে অনুসারে, (মে 2020 এ মুদ্রিত), মাত্র 12 শতাংশ অবসরপ্রাপ্তরা বলে যে একটি করযোগ্য বিনিয়োগ অ্যাকাউন্ট আয়ের একটি প্রধান উত্স সরবরাহ করে, এবং অতিরিক্ত 26 শতাংশ বলে যে তাদের সুদ- এবং লভ্যাংশ- ভারবহন অ্যাকাউন্টগুলি আয়ের একটি সামান্য উৎস প্রদান করে।

লভ্যাংশগুলি অবসরকালীন আয়ের মিশ্রণের একটি ছোট অংশ, 1990 এর দশক থেকে কোম্পানিগুলির লভ্যাংশে তাদের লাভের কম পরিশোধ করার ঐতিহাসিক প্রবণতা এবং মূল্য স্টকের তুলনায় বৃদ্ধির স্টকগুলির জন্য বিনিয়োগকারীদের পছন্দের অনেকগুলি কারণ রয়েছে৷ বাস্তবে, বেশিরভাগ অবসরপ্রাপ্তরা তাদের আয়ের প্রধান উৎস হিসাবে সামাজিক নিরাপত্তার উপর নির্ভর করে, এবং নিয়োগকর্তা-স্পন্সর অবসরকালীন সঞ্চয় পরিকল্পনা (আপনার 401k) অবসরের আয়ের জন্য ঐতিহ্যগত IRA-এর পিছনে আসে।

*সূত্র: 2019 রিস্কস অ্যান্ড প্রসেস অফ রিটায়ারমেন্ট সার্ভে:রিপোর্ট অফ ফাইন্ডিংস, সোসাইটি অফ অ্যাকচুয়ারিজ, 2020।

একটি কৌশল যা লভ্যাংশ আয়ের উপর জোর দেয় তার বেশ কয়েকটি খারাপ দিক রয়েছে। অনেক স্থিতিশীল কোম্পানি লভ্যাংশ দেয়, কিন্তু বিনিয়োগকারীরা অর্থ হারাতে পারে যদি কোম্পানিগুলি তাদের লভ্যাংশ কমিয়ে দেয় এবং বিনিয়োগকারীরা আয়ের জন্য শেয়ার বিক্রি করতে বাধ্য হয়।

গত 20 বছরে লভ্যাংশের অবিশ্বস্ততার কারণে লভ্যাংশ বিনিয়োগ আরও জটিল। জেনারেল মোটরস, বার্নস অ্যান্ড নোবেল, জেনারেল ইলেকট্রিক এবং ওয়াশিংটন মিউচুয়াল, ইনকর্পোরেটেডের একটি পোর্টফোলিও সহ 1990 সালে অবসরপ্রাপ্তরা ত্রৈমাসিক আয়ের একটি স্থির প্রবাহের উপর নির্ভর করতে পারে। 2008 সালের আর্থিক সঙ্কট এবং COVID-19 সংকটের পর, অনেক ঐতিহ্যবাহী লভ্যাংশ প্রদানকারী স্টক তাদের লভ্যাংশ কমিয়ে দিয়েছে বা সম্পূর্ণভাবে ব্যবসার বাইরে চলে গেছে।

লভ্যাংশে আগ্রহী বিনিয়োগকারীরা লভ্যাংশ কেন্দ্রীভূত ETF কেনার মাধ্যমে তাদের ঝুঁকি কমাতে পারে, কিন্তু এমনকি এগুলো সাধারণত পাঁচ শতাংশেরও কম লাভ করে।

লভ্যাংশ বিনিয়োগ এখনও অবসর আয়ের একটি ভাল উৎস হিসাবে বিবেচিত হতে পারে, তবে লভ্যাংশ প্রদানকারী স্টকগুলি একটি বৈচিত্রপূর্ণ পোর্টফোলিওতে অন্যান্য ধরনের বিনিয়োগের সাথে ভারসাম্যপূর্ণ হওয়া উচিত।

আমরা আমাদের পুরো জীবন কাজ করে কাটিয়েছি, আমরা যে অর্থ উপার্জন করেছি তা ব্যয় করেছি এবং আশা করি কিছুটা সঞ্চয়ও করেছি। যখন আমরা অবসর গ্রহণ করি, তখন আমাদের নিজস্ব অর্থব্যবস্থা পরিচালনার বিষয়ে আমরা যা কিছু অভিজ্ঞতা করেছি তা উল্টে যায়। আমরা আর কাজ থেকে তেমন বা কোনো অর্থ উপার্জন করি না।

অবসরের আশ্চর্য হল যে আমাদের আগে থেকেই যা আছে তা দিয়ে কীভাবে কাজ করা যায় এবং সর্বাধিক করা যায় তা আমাদের খুঁজে বের করতে হবে। যতটা সম্ভব সঞ্চয় করার পরিবর্তে, নতুন উদ্দেশ্যগুলির মধ্যে রয়েছে অবসরকালীন আয়ের কৌশলগুলি তৈরি করা — আমাদের যা আছে তা থেকে অনুমানযোগ্য অবসরকালীন আয় তৈরি করা৷

অবসরের আয়ের জন্য 18টি ধারণা অন্বেষণ করুন।

আপনি যখন ইঁদুর দৌড় থেকে মুক্ত হন — যখন আপনার অবসর নেওয়ার এবং ট্রেডমিল থেকে নামার স্বাধীনতা থাকে, তখন আপনি বুঝতে পারেন যে অর্থের চেয়ে সময় বেশি মূল্যবান৷

একটি সমীক্ষায় দেখা গেছে যে লোকেরা যারা অবসরের অর্থ নিয়ে অত্যন্ত চিন্তিত ছিল তারা আশ্চর্যজনকভাবে অবসর নেওয়ার পরে নিজেকে অনেক বেশি সুখী বলে মনে করেছিল - মূলত কারণ তাদের সময়ের উপর তাদের নিয়ন্ত্রণ ছিল। আসলে, আপনার নিজের সময় নিয়ন্ত্রণ করার ক্ষমতা হল কতজন লোক এখন অবসর গ্রহণের সংজ্ঞা দিচ্ছেন।

9. অবসর গ্রহণের ক্ষেত্রে মুদ্রাস্ফীতির একটি বড় প্রভাব রয়েছে যখন আপনি কাজ করছেনSOA সমীক্ষায়, প্রাক-অবসরপ্রাপ্তদের মধ্যে 65% এবং অবসরপ্রাপ্তদের 48% বলেছেন যে তারা মনে করেন মুদ্রাস্ফীতি তাদের অবসরে প্রতি বছর যে পরিমাণ অর্থের প্রয়োজন তা অন্তত কিছুটা প্রভাবিত করবে। অবসর পরিকল্পনা যা মূল্যস্ফীতিকে বিবেচনায় নেয় না তা অবসর গ্রহণের প্রথম দিকে অবসরপ্রাপ্তদের চাহিদা মেটাতে পারে কিন্তু দশ থেকে 15 বছর পরে তাদের চাহিদা পূরণ করতে ব্যর্থ হয়।

বিবেচনা করুন যে 1913 থেকে 2013 পর্যন্ত গড় মার্কিন মুদ্রাস্ফীতির হার ছিল 3.22%। যদিও এটি বছরের পর বছর ধরে যুক্তিসঙ্গত মনে হয়, তবে মুদ্রাস্ফীতির হার মানে প্রতি 20 বছরে দাম দ্বিগুণ হয়।

সম্প্রতি, মূল্যস্ফীতির সংখ্যা আকাশচুম্বী হয়েছে। কেবলমাত্র সময়ই বলে দেবে যে সাম্প্রতিক মূল্য বৃদ্ধি একটি অস্থায়ী মহামারী বা দীর্ঘমেয়াদী প্রবণতা।

অবসরপ্রাপ্তরাও ব্যয়ের নির্দিষ্ট বিভাগের ব্যয় বৃদ্ধির দ্বারা আরও বেশি প্রভাবিত হয় যা সাধারণ জীবনযাত্রার সূচকে জোর দেওয়া হয় না, যেমন মেডিকেয়ার প্রিমিয়াম, স্বাস্থ্যসেবা খরচ এবং দীর্ঘমেয়াদী যত্ন ব্যয়। সামাজিক নিরাপত্তা সুবিধার জীবনযাত্রার ব্যয় বৃদ্ধি এই বিভাগগুলির বৃদ্ধির সাথে তাল মিলিয়ে চলতে পারেনি৷

সাধারণ অবসর বিস্ময়ের মধ্যে মুদ্রাস্ফীতি অন্যতম ক্ষতিকর হতে পারে।

নিউ রিটায়ারমেন্ট প্ল্যানার আপনাকে আপনার নিজের হতাশাবাদী এবং আশাবাদী মুদ্রাস্ফীতির হার সেট করতে এবং পরিবর্তন করতে দেয় — আপনাকে আপনার ভবিষ্যতের আরও ভাল ছবি দেয়।

স্টক মার্কেটের সম্ভাব্য পতন বা হাউজিং মার্কেটে লোকসান অবসর নিয়ে উদ্বিগ্ন হওয়ার কারণ।

প্রকৃতপক্ষে, গবেষণাটি ইঙ্গিত করে যে খুব কম অবসরপ্রাপ্ত ব্যক্তি এই আর্থিক ধাক্কাগুলির জন্য প্রস্তুত বোধ করেন:

আসলে, আপনার সম্পদ পরিচালনা করা — আপনার বাড়ি এবং আপনার সঞ্চয় — গুরুত্বপূর্ণ এবং জটিল৷

অনেকে এটা নিজেরাই করে, কিন্তু অন্যরা একজন বিশ্বস্ত আর্থিক উপদেষ্টার সাহায্য চায়। নিউ রিটায়ারমেন্ট একটি কম খরচে উপদেষ্টা পরিষেবা অফার করে যা আরও নিরাপদ ভবিষ্যতের জন্য অত্যন্ত মূল্যবান পরামর্শ এবং নির্দেশনা প্রদানের জন্য প্রযুক্তির শক্তিকে কাজে লাগায়। আজ আপনার উদ্বেগ সম্পর্কে আমাদের সাথে কথা বলুন!

SOA সমীক্ষায় দেখা গেছে যে আজকের প্রাক-অবসরপ্রাপ্তরা প্রকৃতপক্ষে বর্তমান অবসরপ্রাপ্তদের তুলনায় যথেষ্ট বেশি বয়সে অবসর নেওয়ার পরিকল্পনা করে। গড় প্রকৃত অবসরের বয়স 60, তবুও 10 জনের মধ্যে দুজন প্রাক-অবসরপ্রাপ্তরা বলেছেন যে তারা কমপক্ষে 68 বছর বয়স পর্যন্ত কাজ করার পরিকল্পনা করেছেন এবং 14% বলেছেন যে তারা একেবারেই অবসর নেওয়ার পরিকল্পনা করছেন না।

যদিও এটি একটি প্রশংসনীয় লক্ষ্য, বাস্তবতা হল যে অনেক সিনিয়ররা স্বাভাবিক অবসরের বয়স অতিক্রম করে কাজ চালিয়ে যেতে অক্ষম। এমপ্লয়ি বেনিফিট রিসার্চ ইনস্টিটিউটের জরিপগুলি দেখায় যে, 2008 সালের অর্থনৈতিক মন্দার পর থেকে, প্রায় অর্ধেক অবসরপ্রাপ্তরা প্রস্তুত হওয়ার আগেই কর্মীবাহিনী ছেড়ে চলে গেছে। কিছু সিনিয়রদের চাকরি থেকে ছাঁটাই করা হয়েছে যে তারা বছরের পর বছর ধরে ছিল; অন্যদের স্বাস্থ্য সমস্যা রয়েছে যা কাজ করা অসম্ভব করে তোলে। এমনকি অনেক "স্বেচ্ছাসেবী" অবসর আসলেই কোম্পানীগুলি দ্বারা ঠেলে দেওয়া হয় যা প্রাথমিক অবসরের প্যাকেজ বা কর্মক্ষেত্রের সংস্কৃতি অফার করে যা বয়স্ক কর্মীদের জন্য অযোগ্য৷

অনেক অবসরপ্রাপ্তরা যারা এই অবস্থানে নিজেকে খুঁজে পায় তারা "ব্রীজ কর্মসংস্থান" এর দিকে ঝুঁকছে, এমন একটি চাকরি যা পার্টটাইম হতে পারে এবং কম বেতন দিতে পারে, কিন্তু তাদের শেষ চাকরি এবং পূর্ণ-সময়ের অবসরের মধ্যে ব্যবধান পূরণ করতে সাহায্য করে।

নিউ রিটায়ারমেন্ট রিটায়ারমেন্ট ক্যালকুলেটর আপনাকে অবসরে রূপান্তরের জন্য বিভিন্ন কাজের আয়ের স্তর সেট করতে দেয় — আপনাকে আরও সঠিক এবং বাস্তবসম্মত পরিকল্পনা দেয়।

যদিও এটি খুব সম্ভবত যে আপনি অবসরে খুশি হবেন, অবসরের বিষণ্নতা আশ্চর্যজনকভাবে সাধারণ।

জার্নাল অফ পপুলেশন এজিং-এ প্রকাশিত একটি সমীক্ষায় দেখা গেছে যে যারা অবসর নিয়েছিলেন তারা এখনও কর্মরতদের তুলনায় হতাশার লক্ষণগুলি অনুভব করার সম্ভাবনা প্রায় দ্বিগুণ। এবং, লন্ডন-ভিত্তিক ইন্সটিটিউট অফ ইকোনমিক অ্যাফেয়ার্সের গবেষণায় দেখা গেছে যে কেউ অবসর নেওয়ার পরে ক্লিনিকাল বিষণ্নতায় ভোগার সম্ভাবনা প্রায় 40% বেড়ে যায়৷

কীভাবে অবসর গ্রহণের বিষণ্নতা মোকাবেলা করবেন সে সম্পর্কে আরও জানুন।

যদিও আমেরিকানদের বিশাল সংখ্যাগরিষ্ঠতা যথেষ্ট পরিমাণে সংরক্ষণ করেনি, সেখানে উল্লেখযোগ্য সংখ্যক লোক রয়েছে যারা অবশ্যই অনেক বেশি সঞ্চয় করেছে৷

লোকেরা কেন খুব বেশি সঞ্চয় করে তা জানুন এবং আপনি অতিরিক্ত সঞ্চয় করছেন কিনা তা কীভাবে জানবেন তার জন্য পরামর্শ নিন। অথবা, যারা সংরক্ষণ করেছেন তাদের কাছ থেকে শুনুন।

প্রথাগত অবসর পরিকল্পনা আপনার অবসরকালীন জীবনযাত্রার মান বজায় রাখার জন্য প্রতি বছর আপনার প্রাক-অবসর আয়ের 80% লক্ষ্য রাখার সুপারিশ করে। চিন্তাভাবনা হল যে আপনি একবার অবসর গ্রহণ করলে, কিছু খরচ — যেমন আবাসন খরচ, যাতায়াত, খাওয়া-দাওয়া, বেতনের ট্যাক্স এবং অবসরকালীন সঞ্চয় — কমে যাবে৷

যাইহোক, পরিবারগুলি তাদের বাজেটের চেয়ে বেশি খরচ করে, বিশেষ করে অবসরের শুরুতে।

এই অতিরিক্ত খরচ সাধারণত প্রয়োজনীয় জিনিসগুলির উপর নয় - যেমন খাদ্য এবং স্বাস্থ্যের যত্ন - তবে বিবেচনামূলক খরচের উপর, যেমন ভ্রমণ এবং তাদের প্রয়োজনের চেয়ে বেশি ব্যয়বহুল বাড়ি বজায় রাখা। এটা বোধগম্য যে সারাজীবন কাজ করার পরে, নতুন অবসরপ্রাপ্তরা নিজেদের কিছুটা চিকিত্সা করতে চাইতে পারেন। যাইহোক, অবসর গ্রহণের প্রথম বছরগুলিতে অতিরিক্ত ব্যয় আপনার জীবনকাল স্থায়ী না হওয়ার সম্ভাবনা উল্লেখযোগ্যভাবে বাড়িয়ে তুলতে পারে।

এমনকি অবসরকালীন ব্যয়ের জন্য একটি যুক্তিসঙ্গত বাজেট নির্ধারণ এবং এটিতে লেগে থাকার বিষয়ে আপনি সক্রিয় না হলে অবসরের সেরা পরিকল্পনাগুলিও উন্মোচিত হতে পারে। এবং যত বিস্তারিত তত ভাল।

নিউ রিটায়ারমেন্ট প্ল্যানারের বাজেটার আপনাকে বিভাগ অনুসারে ব্যয়ের পূর্বাভাস দিতে এবং সময়ের সাথে সাথে আপনার ব্যয়ের পরিবর্তন করতে সক্ষম করে। এই টুলটি আপনার ভবিষ্যৎ আর্থিক পরিকল্পনা শুরু করা সহজ করে তোলে এবং এটি অন্যান্য সরঞ্জামগুলিতে অন্তর্ভুক্ত নয় এমন অনেক বিবরণকে সম্বোধন করে। এর অর্থ হতে পারে আপনার ভবিষ্যতের জন্য আরও নির্ভরযোগ্য পরিকল্পনা৷

কর্মজগত ছেড়ে চলে যাওয়া কিছু লোক মনে করে যে তারা তাদের মর্যাদা, পরিচয়, সামাজিক সমর্থন বা তাদের উদ্দেশ্য হারিয়েছে। কিছু ক্ষেত্রে, ক্ষতির এই অনুভূতিগুলি অ্যালকোহল সেবন এবং এমনকি অ্যালকোহলের অপব্যবহার বৃদ্ধির দিকে পরিচালিত করে। কিছু গবেষণায় এমনও দেখা গেছে যে বয়স্কদের মধ্যে অ্যালকোহল পানের প্রবণতা বাড়ছে।

সাধারণভাবে, সিডিসি সুপারিশ করে যে মহিলাদের জন্য প্রতিদিন একটি পানীয়ের বেশি এবং পুরুষদের জন্য প্রতিদিন দুটি পানীয় পান করা যাবে না। কিন্তু সেই পরিমাণও কারো কারো জন্য অনেক বেশি হতে পারে। মানুষের বয়স বাড়ার সাথে সাথে তারা প্রায়শই অ্যালকোহলের প্রভাবের প্রতি আরও সংবেদনশীল হয়ে ওঠে এবং ভারী মদ্যপান কিছু স্বাস্থ্য সমস্যা (যেমন অস্টিওপোরোসিস এবং উচ্চ রক্তে শর্করা) আরও খারাপ করে তুলতে পারে। মদ্যপান এবং নির্দিষ্ট ওষুধ গ্রহণ, এমনকি ওভার-দ্য-কাউন্টার ওষুধ বা ভেষজ প্রতিকার, বিপজ্জনক বা এমনকি মারাত্মক হতে পারে।

এখন অবধি, অবসর সম্পর্কে সবচেয়ে সাধারণ অভিযোগ হল একঘেয়েমি এবং কিছু করার নেই। আরও খারাপ, কিছু করার নেই এবং অপ্রাসঙ্গিক বোধ করা।

অবসরের একঘেয়েমি এড়াতে এখানে 14টি উপায় রয়েছে৷

যদিও বেশিরভাগ অবসরপ্রাপ্তরা শুধু "ঘুষি দিয়ে রোল" বলে মনে হয় এবং আর্থিক সমস্যাগুলির সাথে খাপ খাইয়ে নেয়, তবে যারা ইতিমধ্যে অবসর নিয়েছেন তাদের কাছ থেকে শেখা এবং আপনার অবসরের নীতিবাক্য হিসাবে "আগে সতর্ক করা হয়েছে" অবলম্বন করা ভাল হতে পারে...

অথবা, আরও ভাল, আপনার অবসরের জন্য সেরা কৌশলটি হল:"সেরাটির জন্য আশা করুন, সবচেয়ে খারাপের জন্য পরিকল্পনা করুন।"

অবসর পরিকল্পনাকারীতে নতুন আস্থা রেটিং! নিউ রিটায়ারমেন্ট প্ল্যানারে একটি নতুন বৈশিষ্ট্য আপনাকে এমন একটি পরিকল্পনা তৈরি করার প্রক্রিয়ার মাধ্যমে গাইড করে যা আপনি দারুণ অনুভব করতে পারেন৷

একটি নির্ভরযোগ্য পরিকল্পনা তৈরি করার চারটি ধাপ রয়েছে:

আপনি কোন পর্যায়ে আছেন তা খুঁজে বের করতে এখনই একটি অ্যাকাউন্ট তৈরি করুন বা লগ ইন করুন। নিউ রিটায়ারমেন্ট প্ল্যানার একটি পরিকল্পনা তৈরি এবং বজায় রাখা সহজ করে তোলে।

স্মার্ট অবসরপ্রাপ্তরা শেষ পর্যন্ত বুঝতে পারে তাদের একটি পেশাদার পরিকল্পনা দরকার

5টি বিষয় দম্পতিদের অবসর নেওয়ার আগে আলোচনা করা উচিত

আপনি যা জানেন না তা আপনার অবসরে ক্ষতি করতে পারে

আজকের বাজারের অস্থিরতা নিয়ে চিন্তিত অবসরপ্রাপ্তদের জন্য 5 টি টিপস

অবসরের জন্য সঞ্চয় সম্পর্কে রব গ্রোনকোভস্কি আমাদের কী শেখাতে পারেন