ফ্লাইং সসার, বুগি ম্যান এবং টুথ ফেয়ারি হল পৌরাণিক কাহিনী যা আপনার আর্থিক জীবনকে ধ্বংস করবে না। যদি না, অবশ্যই, আপনি একজন পেশাদার "স্ক্যাচার" হওয়ার জন্য আপনার সমস্ত সঞ্চয় ডুবিয়ে দেন৷

যাইহোক, কিছু পৌরাণিক কাহিনী রয়েছে যা আপনার জীবনে বাস্তব, বাস্তব প্রভাব ফেলতে পারে। বিশেষ করে আর্থিক মিথ, বিনিয়োগ, স্টক মার্কেট, এমনকি ফেডারেল রিজার্ভের সাথে সম্পর্কিত।

তবে সম্ভবত সবচেয়ে বিপজ্জনক পৌরাণিক কাহিনীর মধ্যে অবসর নেওয়া জড়িত—অবসর নিয়ে একটি দীর্ঘস্থায়ী কিন্তু মিথ্যা বিশ্বাস, উদাহরণস্বরূপ, আপনি যেমন কর্মী ত্যাগ করার জন্য প্রস্তুত হচ্ছেন ঠিক তেমনই আপনাকে আর্থিকভাবে পঙ্গু করে দিতে পারে।

এখানে কিছু সাধারণ অবসরের মিথ রয়েছে যা আপনাকে আর্থিক ধ্বংসের পথে নিয়ে যেতে পারে।

ভুল. অবসর একটি আর্থিক অবস্থা, বয়স নয়।

আপনি যখন 62 বছর বয়সে সামাজিক নিরাপত্তা সুবিধার জন্য যোগ্যতা অর্জন করবেন, সেই পেআউটগুলি সম্ভবত বেঁচে থাকার জন্য যথেষ্ট হবে না। (2018 সালের শেষের দিকে গড় মাসিক চেক ছিল প্রায় $1,300।)

এই কারণেই আপনি আপনার 60-এর দশকে কাজ করা বন্ধ করতে সক্ষম হবেন না—আপনি পেচেক ছাড়াই আপনার খরচগুলি কভার করার জন্য আপনার প্রাপ্ত যেকোনো সুবিধার পরিপূরক করার জন্য যথেষ্ট অর্থের প্রয়োজন হবে।

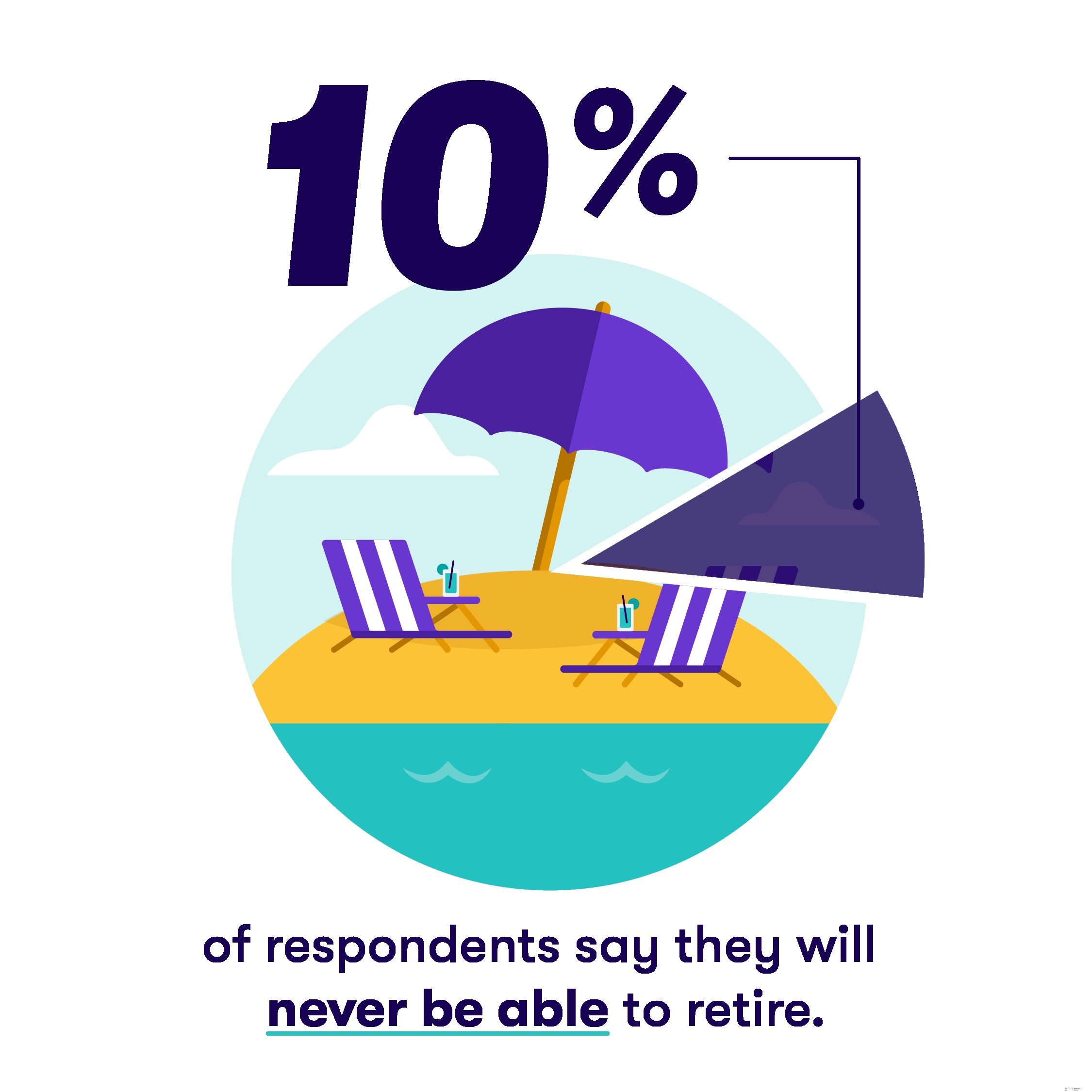

উল্লেখযোগ্য: একটি সাম্প্রতিক স্ট্যাশ অবসর সমীক্ষার 10% উত্তরদাতা বলেছেন যে তারা কখনই অবসর নিতে পারবেন না৷

আপনি ভাবতে পারেন যে আপনি অবসরে গেলে জীবন সস্তা। আপনি কাজের জন্য যাতায়াতের জন্য অর্থ ব্যয় করছেন না, উদাহরণস্বরূপ, এবং আপনি সেই সমস্ত সিনিয়র ডিসকাউন্টের সুবিধা নিতে সক্ষম হবেন!

যদিও কিছু জিনিস কম ব্যয়বহুল হতে পারে, আপনি সম্ভবত স্বাস্থ্য পরিচর্যার মতো জিনিসগুলিতে বেশি ব্যয় করতে চলেছেন।

ইন্ডাস্ট্রি ডেটা দেখায় যে গড় দম্পতিরা অবসর নেওয়ার পরে আপনার অবসর গ্রহণের পুরো সময় জুড়ে $280,000 বা তার বেশি ব্যয় করার পরিকল্পনা করা উচিত। এমনকি আপনি যদি ডেনির 55+ ডিসকাউন্ট মেনু থেকে কঠোরভাবে খান, তাহলেও এই ধরনের খরচগুলি অফসেট করা আপনার পক্ষে কঠিন হতে পারে।

অবশ্যই, আপনি হয়তো ভাবছেন যে মেডিকেয়ার আপনার স্বাস্থ্য-পরিচর্যার খরচ কভার করবে। দুর্ভাগ্যবশত, এটা হবে না, এই কারণেই আঙ্কেল স্যামের স্বাস্থ্য পরিচর্যা পরিকল্পনার পরিপূরক করার জন্য আপনার পর্যাপ্ত অর্থের প্রয়োজন হবে—যার বয়স 65, পকেটের বাইরের খরচ প্রতি বছর প্রায় $4,500 হতে পারে।

এটি মনে রাখাও গুরুত্বপূর্ণ যে মেডিকেয়ার সম্পূর্ণ বিনামূল্যে নয়। প্ল্যানটি চারটি ভাগে বিভক্ত, যা বিভিন্ন চিকিৎসা পরিষেবা কভার করে এবং এর মধ্যে কয়েকটির আলাদা মাসিক প্রিমিয়াম রয়েছে৷

যদিও প্রকৃত খরচ ব্যক্তি থেকে ব্যক্তিতে পরিবর্তিত হবে, স্বাস্থ্যসেবা, সামগ্রিকভাবে, আরও বেশি ব্যয়বহুল হচ্ছে। সুতরাং, এখন থেকে সেই খরচগুলি কভার করার জন্য আপনার প্রত্যাশার চেয়ে বেশি অর্থের প্রয়োজন হতে পারে৷

আপনি সামাজিক নিরাপত্তার উপর নির্ভর করতে পারেন, তাই না?

হতে পারে. সামাজিক নিরাপত্তা ট্রাস্ট তহবিলের অর্থ ফুরিয়ে যেতে পারে - 2026 সালের মধ্যেই, কিছু অনুমান অনুসারে। এর মানে হল, কোনো কোনো সময়ে সরকারি কর্মকর্তাদের কিছু কঠিন সিদ্ধান্ত নিতে হবে, অন্যথায়, লক্ষ লক্ষ লোক তাদের সুবিধা হারাতে পারে।

যদিও তথাকথিত এনটাইটেলমেন্ট প্রোগ্রামগুলিকে অর্থায়নের অনিবার্য লড়াই সামনে রয়েছে, তখন আপনার এ বিষয়েও উদ্বিগ্ন হওয়া উচিত যে আপনি যে কোনও সুবিধা পাবেন তা আপনার বিলগুলি পূরণ করতে যথেষ্ট হবে৷

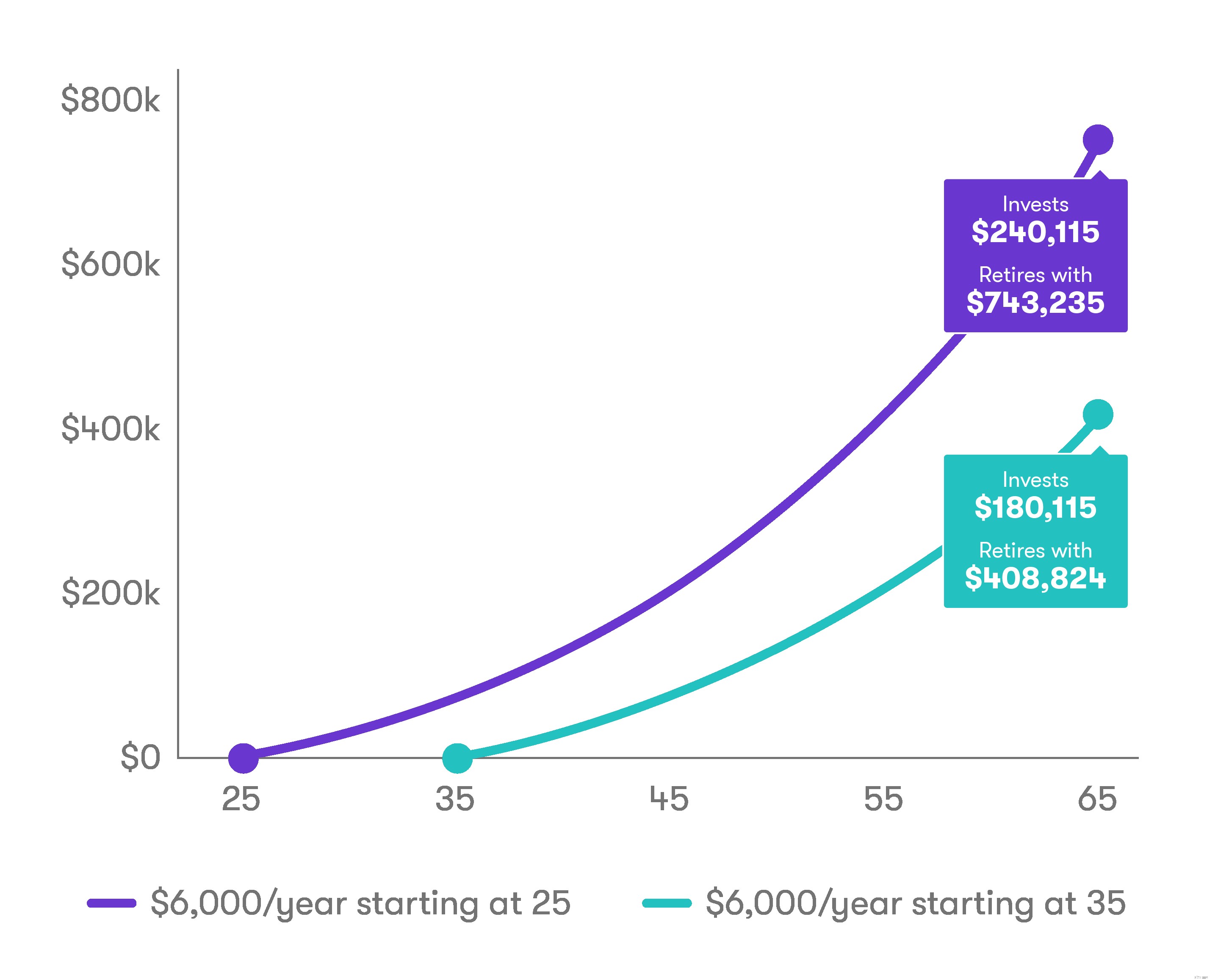

অবসর নেওয়ার কথা ভাবতে শুরু করার জন্য আপনি কখনই খুব কম বয়সী নন। মনে রাখবেন, আপনি একটি নির্দিষ্ট বয়স পেরিয়ে গেলেই আপনি অবসর নেবেন না - আপনি যখন আর্থিকভাবে সম্ভব হবে তখন অবসর নেবেন। এবং যত তাড়াতাড়ি আপনি পরিকল্পনা এবং সঞ্চয় শুরু করবেন, তত তাড়াতাড়ি আপনি কাজ বন্ধ করতে সক্ষম হবেন বলে আশা করা যায়৷

এটি বন্ধ না করে আজই দীর্ঘ অবসরের জন্য সঞ্চয় করা শুরু করুন।

আপনি স্ট্যাশ ব্যবহার করে একটি IRA-এর জন্য সাইন আপ করতে পারেন।