এটি জায়ফল* পেনশনের একটি স্বাধীন পর্যালোচনা। রিভিউটি সম্পূর্ণ পড়া সবচেয়ে ভালো কিন্তু আপনি যদি এই রিভিউটির একটি বিশেষ অংশে যেতে চান তাহলে নিচের হাইপারলিংকের মাধ্যমে তা করতে পারেন।

এটি জায়ফল* পেনশনের একটি স্বাধীন পর্যালোচনা। রিভিউটি সম্পূর্ণ পড়া সবচেয়ে ভালো কিন্তু আপনি যদি এই রিভিউটির একটি বিশেষ অংশে যেতে চান তাহলে নিচের হাইপারলিংকের মাধ্যমে তা করতে পারেন।

সংক্ষেপে আমি মনে করি যে জায়ফল পেনশন কিছু পাঠকদের জন্য উপযুক্ত হতে পারে এবং তাই, আমি জনসাধারণের পাঠকদের জন্য অর্থের জন্য একটি একচেটিয়া অফার সুরক্ষিত করেছি যার অর্থ জায়ফল প্রথম 12 মাসের জন্য তার ব্যবস্থাপনা ফি মওকুফ করবে* (শর্তাবলী প্রযোজ্য)। £50,000 বিনিয়োগে যা £375 পর্যন্ত সঞ্চয়। এটি যেকোনো রোবো-পরামর্শ ফার্ম বা বিনিয়োগ প্ল্যাটফর্মের বাজারে এটিকে সেরা অফার করে তোলে৷

স্বচ্ছতার স্বার্থে, Nutmeg এই নিবন্ধে তারকাচিহ্নিত লিঙ্কগুলির মাধ্যমে অর্জিত নতুন গ্রাহকদের জন্য একটি ছোট ফি দিতে সম্মত হয়েছে। তবে সম্পাদকীয় স্বাধীনতা MoneytotheMasses.com-এর জন্য সর্বাপেক্ষা গুরুত্বপূর্ণ এবং কোনোভাবেই এই পর্যালোচনা বা আমার মতামত তৃতীয় পক্ষ দ্বারা প্রভাবিত হয় না। আমি এই নিবন্ধের পাদদেশে সরাসরি জায়ফলের একটি লিঙ্ক অন্তর্ভুক্ত করেছি যা আপনি ব্যবহার করতে পারেন এবং MoneytotheMasses.com আপনার রেফারেল থেকে কোনো অর্থপ্রদান পাবে না।

Nutmeg হল যুক্তরাজ্যের প্রাচীনতম রোবো-উপদেষ্টাদের মধ্যে একটি, যা 2011 সাল থেকে নিয়ন্ত্রিত ঝুঁকি-ভিত্তিক পোর্টফোলিও তৈরি করছে৷ DIY প্ল্যাটফর্মের একটি বিশ্বে সক্রিয় তহবিল পুশ করে, এটি এক্সচেঞ্জ-ট্রেডেড ফান্ডের কম খরচে পরিচালিত পোর্টফোলিওগুলিতে অ্যাক্সেস অফার করে যা ব্যবহারকারীরা নিরীক্ষণ করতে পারে৷ এবং দিনের যেকোনো সময় অনলাইনে পরিবর্তন করুন।

জায়ফল প্রাথমিকভাবে আইএসএ এবং সাধারণ বিনিয়োগ অ্যাকাউন্টগুলি অফার করে শুরু করেছিল কিন্তু 2015 সালে স্ব-বিনিয়োগ করা ব্যক্তিগত পেনশন (SIPP) জগতে প্রবেশ করেছিল। প্রযুক্তিগতভাবে, এর নিজস্ব বিবরণ এবং প্রেস কভারেজ থাকা সত্ত্বেও, জায়ফল পেনশন একটি SIPP নয় কারণ আপনি আপনার পছন্দ করতে পারবেন না। নিজস্ব সম্পদ এবং এটি শুধুমাত্র আপনার জন্য ETF তে বিনিয়োগ করে। কিন্তু আপনি এখনও পেনশনের সমস্ত সুবিধা পান, অবদানের উপর ট্যাক্স রিলিফ সহ।

ঐতিহ্যগতভাবে, আপনি যদি একটি পেনশন সেট আপ করতে চান তবে আপনার লক্ষ্যগুলি নিয়ে আলোচনা করার জন্য আপনাকে একজন আর্থিক উপদেষ্টার সাথে দেখা করার জন্য সময় দিতে হবে এবং তারা সাধারণত কোন প্রদানকারীকে ব্যবহার করবে তা বেছে নেবে, অথবা আপনি আপনার নিয়োগকর্তার প্রস্তাবের উপর নির্ভর করতে পারেন। জায়ফল আপনাকে ব্যবহার করা সহজ এবং কম খরচের প্রক্রিয়ার সাথে আরও নিয়ন্ত্রণ দেয়।

যখন আপনি একটি জায়ফল পেনশন সেট আপ করেন, প্রথমে আপনাকে আপনার লিঙ্গ এবং বয়স লিখতে হবে এবং আপনি কখন অবসর নেওয়ার পরিকল্পনা করছেন। এটি জানা কঠিন হতে পারে কারণ সবাই যত তাড়াতাড়ি সম্ভব অবসর নেওয়ার স্বপ্ন দেখে, তবে আপনার জীবনধারা বজায় রাখতে সক্ষম হওয়ার জন্য আপনাকে যথেষ্ট পরিমাণ সঞ্চয় করতে হবে।

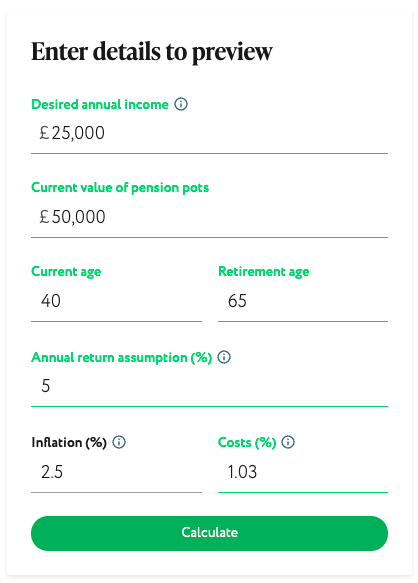

জায়ফলের একটি সহজ পেনশন ক্যালকুলেটর রয়েছে (নীচে দেখানো হয়েছে) যা আপনাকে আপনার পছন্দসই অবসরকালীন আয় এবং বর্তমান পেনশন সঞ্চয়গুলি ইনপুট করতে দেয় যাতে আপনি কতটা সঞ্চয় করতে হবে এবং আপনার পছন্দসই বয়সের মধ্যে আপনার লক্ষ্যে পৌঁছানো কতটা সম্ভব। এই সমস্ত কিছু মাথায় রেখে আপনি তখন সিদ্ধান্ত নিতে পারেন যে আপনি কখন অবসর নেবেন এবং এমনকি আপনার পেনশন পাটের নামও রাখতে পারেন৷

তারপরে আপনি নির্বাচন করুন যে আপনি কতদিনের জন্য সঞ্চয় করার পরিকল্পনা করছেন, আপনি কত টাকা দিতে চান, হয় স্থানান্তর বা মাসিক অবদান থেকে, এছাড়াও আপনার নিয়োগকর্তা যা কিছু রাখবেন।

অবশেষে, আপনাকে সিদ্ধান্ত নিতে হবে আপনি কতটা ঝুঁকি নিতে চান। এটি গণনা করা কঠিন হতে পারে, তবে জায়ফলের লক্ষ্য হল দশটি ঝুঁকির স্তর অফার করার মাধ্যমে, সর্বনিম্ন ঝুঁকিপূর্ণ 1 থেকে সবচেয়ে ঝুঁকিপূর্ণ 10 পর্যন্ত। একটি সংখ্যার অর্থ কী তা জানা কঠিন, তাই প্রতিটিকে একটি নাম দেওয়া হয়, সর্বনিম্ন স্তর। 1 ঝুঁকির বর্ণনা রয়েছে "ঝুঁকি এড়ানো একটি অগ্রাধিকার," যখন নম্বর 5 বলছে "আমি কিছু (ঝুঁকি) নিতে ইচ্ছুক। যারা 10 নম্বর নির্বাচন করছেন তারা একটি বার্তা দেখতে পাবেন যাতে বলা হয়:"আমি বেশি লাভের জন্য বড় ক্ষতির ঝুঁকি নেব।"

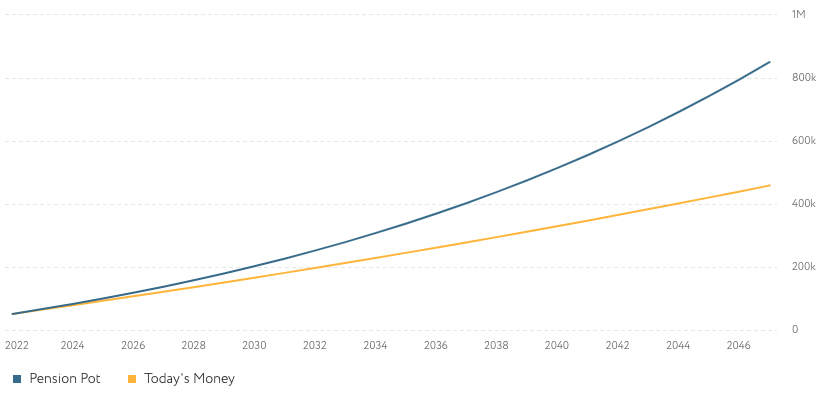

আপনি বিভিন্ন পোর্টফোলিও এবং অবদানের স্তরের উপর ভিত্তি করে আপনার লক্ষ্যে পৌঁছানোর কতটা সম্ভাবনা রয়েছে তা দেখতে ক্যালকুলেটর দিয়ে খেলতে পারেন। এটি আপনাকে কতটা বিনিয়োগ করতে হবে এবং কতটা ঝুঁকি নিতে হবে তা দেখতে দেবে। পোর্টফোলিওর খরচ কত হবে এবং প্রতিটিতে কী কী সম্পদ এবং ব্যক্তিগত বিনিয়োগ রয়েছে এবং গত 22 বছরে একটি তুলনামূলক পোর্টফোলিও কীভাবে পারফর্ম করেছে তাও আপনাকে দেখানো হবে।

অনুমানগুলি আপনাকে বলবে যে আপনি যখন অবসরে আসবেন তখন আপনার পেনশনের মোট মূল্য কত হতে পারে, আপনি একমুহূর্তে কতটা নিতে পারেন, একটি বার্ষিক মূল্য কত হতে পারে এবং আপনি কতটা অবদান রাখবেন (নীচে দেখুন)।

একবার এই সমস্ত সিদ্ধান্ত নেওয়া হয়ে গেলে এবং আপনি নিবন্ধন করলে, জায়ফল আপনাকে একটি ঝুঁকি মূল্যায়নের মাধ্যমে নিয়ে যাবে যা আপনার প্রোফাইল তৈরি করতে সহায়তা করবে। এটির লক্ষ্য আপনার বিনিয়োগের অভিজ্ঞতা, ঝুঁকি এবং ক্ষতি বোঝা এবং স্টক মার্কেট সম্পর্কে আপনার দৃষ্টিভঙ্গি মূল্যায়ন করা। জায়ফল আপনার প্রতিক্রিয়া এবং সামগ্রিক ঝুঁকি সহনশীলতার উপর ভিত্তি করে তার পোর্টফোলিওগুলির একটির সুপারিশ করবে। আপনি যদি উপসংহার সম্পর্কে নিশ্চিত না হন তবে আপনি মূল্যায়ন পুনরায় নিতে পারেন।

আপনি খুশি হলে, আপনি আপনার ব্যাঙ্ক থেকে আপনার নতুন জায়ফল পেনশন অ্যাকাউন্টে স্থানান্তর সেট আপ করা শুরু করতে পারেন। ব্যবহারকারীরা অনলাইনে লগইন করতে পারেন এবং যে কোনো সময়ে অবদান ও ঝুঁকির স্তর পরিবর্তন করতে পারেন, পাশাপাশি কর্মক্ষমতা এবং অনুমান পর্যবেক্ষণ করতে পারেন। জায়ফলের একটি অ্যাপও রয়েছে যা আপনাকে ISA বা প্রদানকারীর সাথে সাধারণ অ্যাকাউন্টগুলিতে যে কোনও অবদান পরিবর্তন করতে দেয়, তবে আপনি বর্তমানে শুধুমাত্র এটিতে আপনার পেনশন কর্মক্ষমতা পরীক্ষা করতে পারেন৷

জায়ফলের চারটি বিনিয়োগের বিকল্প রয়েছে, সম্পূর্ণরূপে পরিচালিত, নির্দিষ্ট বরাদ্দ, স্মার্ট আলফা এবং সামাজিকভাবে দায়ী পোর্টফোলিও। আমরা আমাদের বৃহত্তর জায়ফল পর্যালোচনায় জায়ফল বিনিয়োগের বিকল্পগুলির সম্পূর্ণ পরিসর বিশদভাবে পরীক্ষা করি৷

জায়ফল এক্সচেঞ্জ-ট্রেডেড তহবিল (ETFs) ব্যবহার করে খরচ কম রাখে যা সক্রিয় তহবিলের তুলনায় সস্তা এবং আপনার অর্থ কোথায় বিনিয়োগ করা হয় সে ক্ষেত্রে আপনি আরও স্বচ্ছতা পান। তারা একটি সূচক ট্র্যাক করতে পারে, যেমন FTSE 100, বা সরকারী এবং কর্পোরেট বন্ড ধারণ করতে পারে।

Nutmeg ব্যক্তিগত পেনশন Nutmeg দ্বারা বিনিয়োগ এবং পরিচালনা করা হয়, যখন প্রশাসক হর্নবাকল এবং ট্রাস্টি হল Embark Trustees Limited, একটি Hornbuckle কোম্পানি। তবে আপনি যে সমস্ত যোগাযোগ পাবেন তা জায়ফলের মাধ্যমে হবে।

জায়ফলের পরিচালিত পোর্টফোলিওগুলি আপনার সম্মত ঝুঁকির স্তর অনুসারে বিভিন্ন সম্পদ, অঞ্চল এবং সেক্টর জুড়ে বৈচিত্র্যপূর্ণ, এবং আপনার লক্ষ্য পূরণের পথে রয়েছে তা নিশ্চিত করতে নিয়মিতভাবে ভারসাম্য বজায় রাখা হয়। আপনার নির্বাচিত পোর্টফোলিও যে কোনো সময়ে পরিবর্তন করা যেতে পারে এবং Nutmeg নিয়মিতভাবে উপযুক্ততা প্রতিবেদন অফার করে যাতে আপনি নিরীক্ষণ করতে পারেন যে আপনার মনোভাব পরিবর্তিত হয়েছে কিনা এবং আপনি আপনার লক্ষ্য পূরণের পথে আছেন কিনা। যদিও এটিকে রোবো-পরামর্শ হিসাবে বর্ণনা করা যেতে পারে সেখানে প্রকৃতপক্ষে প্রকৃত মানুষের একটি দল রয়েছে যারা সম্পদ বরাদ্দ দেখার জন্য মাসিক দেখা করে এবং যারা প্রয়োজনীয় পরিবর্তনগুলি করবে।

এই সেট-আপটি বেশিরভাগ রোবো-অ্যাডিভিস ফার্মের মতোই, যদিও এক্সো ইনভেস্টিং-এর মতো ব্যতিক্রম সবসময়ই থাকে।

বিকল্পভাবে, বিনিয়োগকারীরা জায়ফলের নির্দিষ্ট বরাদ্দ পোর্টফোলিওর মাধ্যমে বিনিয়োগ করতে বেছে নিতে পারেন। সম্পূর্ণরূপে পরিচালিত পোর্টফোলিওগুলির বিপরীতে, স্থির বরাদ্দ পোর্টফোলিওগুলি বর্তমান বাজারের অবস্থার প্রতিক্রিয়ায় গতিশীলভাবে পরিবর্তন করে না। ফলস্বরূপ, নির্দিষ্ট বরাদ্দ পোর্টফোলিওগুলি জায়ফল সম্পূর্ণরূপে পরিচালিত পোর্টফোলিওগুলির তুলনায় সস্তা, আমাদের ফি বিভাগে নীচে ব্যাখ্যা করা হয়েছে৷

একটি জায়ফল পেনশনের জন্য ন্যূনতম বিনিয়োগ এখন মাত্র 500 পাউন্ড, 2018 সালে যখন আমরা পণ্যটি পর্যালোচনা করেছি তখন £5,000 থেকে কমিয়ে এনেছি। আমরা সেই সময়ে মন্তব্য করেছি যে তাদের প্রতিদ্বন্দ্বীদের তুলনায় £5,000 বেশি ছিল এবং যখন জায়ফল যুক্তি দিয়েছিল যে উচ্চ ন্যূনতম সাহায্য করেছে সম্পদের একটি পরিসর জুড়ে তহবিলের বৈচিত্র্য আনুন, তাদের নতুন কৌশল আরও সম্পদ অর্জনের দিকে মনোনিবেশ করেছে বলে মনে হয়৷

জায়ফল নিয়োগকর্তাদের পেনশনে অবদান রাখতে দেবে যা একটি বড় ইতিবাচক। আপনাকে বিশদ বিবরণের জন্য অনুরোধ করতে হবে যা আপনার এইচআর বিভাগে পাঠানো যেতে পারে।

55 বছরের বেশি বয়সী যে কেউ তাদের পেনশন সঞ্চয় থেকে অর্থ নেওয়া শুরু করতে পারে তবে আপনার পোর্টফোলিও আপনার নির্বাচিত পেনশন বয়স পর্যন্ত রিটার্ন বাড়াতে সেট আপ করা হবে যা আপনি অ্যাকাউন্টটি প্রথম সেট আপ করার সময় বলেছিলেন। এটি যেকোন সময়ে পরিবর্তন করা যেতে পারে, এটিকে ছোট বা দীর্ঘ মেয়াদী করে তোলে।

আপনি যখন অবসর নিতে আসবেন তখন কয়েকটি পছন্দ আছে, আপনি আপনার পাত্রে বিনিয়োগ রাখতে পারেন, আয় কমাতে পারেন – আপনাকে স্টক মার্কেটে বিনিয়োগ থাকতে দেয় কিন্তু নিয়মিত সম্মতিক্রমে উত্তোলন করতে দেয় – বা একটি বার্ষিক কেনার জন্য অর্থ ব্যবহার করতে পারে। এছাড়াও আপনি আপনার পেনশন পাটের 25% ট্যাক্স-মুক্ত তুলতে পারেন।

জায়ফল শুধুমাত্র আয় কমানোর প্রস্তাব দেয়, তাই আপনি যদি একটি বার্ষিকী ক্রয় করতে চান তাহলে আপনাকে আপনার পোর্টফোলিওকে অন্য কোনো প্রদানকারীর কাছে স্থানান্তর করতে হবে। নিয়মিত পেনশন পোর্টফোলিও এবং তহবিল ফি ছাড়াও জায়ফলের মাধ্যমে আয় ড্রডাউনের জন্য কোনও অতিরিক্ত চার্জ নেই, তবে যে কোনও পেনশনের মতোই উত্তোলনের ক্ষেত্রে আয়কর দিতে হবে৷

আপনাকে শুধু মাসিক অবদান রাখতে হবে না, আপনি অন্যান্য প্রদানকারীদের থেকে স্থানান্তর করে আপনার পেনশনে যোগ করতে পারেন। একটি জায়ফল পেনশন স্থানান্তর বিনামূল্যে (যদিও আপনার বিদ্যমান পেনশন প্রদানকারী একটি প্রস্থান ফি নিতে পারে)। এটি একটি পুরানো বা বর্তমান কর্মক্ষেত্রের পেনশন, অন্যান্য SIPP বা ব্যক্তিগত পেনশন থেকে হতে পারে। আপনি একটি প্রদানকারী ছেড়ে যাওয়ার আগে কোনো মূল্যবান সুবিধা হারাবেন কিনা তা পরীক্ষা করা উচিত, যেমন গ্যারান্টিযুক্ত বার্ষিক হার। পেনশনের একমাত্র প্রকার যা আপনি স্থানান্তর করতে পারবেন না তা হল একটি সংজ্ঞায়িত সুবিধা বা চূড়ান্ত বেতন প্রকল্প।

সম্পূর্ণরূপে পরিচালিত পোর্টফোলিওর জন্য জায়ফল পেনশন ফি নির্ভর করে আপনি কতটা বিনিয়োগ করছেন তার উপর। আপনি £100,000 পর্যন্ত 0.75% এবং এর বাইরে 0.35% প্রদান করবেন। জায়ফলের সম্পূর্ণরূপে পরিচালিত পোর্টফোলিওগুলির একটি তহবিল ফি রয়েছে যা গড় 0.21% এবং ফি প্রতিদিনের ভিত্তিতে গণনা করা হয়৷

একটি নির্দিষ্ট বরাদ্দ পোর্টফোলিওর জন্য জায়ফল পেনশন ফি নির্ভর করে আপনি কতটা বিনিয়োগ করছেন তার উপর। আপনি £100,000 পর্যন্ত 0.45% এবং এর পরে 0.25% প্রদান করবেন। জায়ফলের নির্দিষ্ট বরাদ্দ পোর্টফোলিওগুলির একটি তহবিল ফি রয়েছে যা গড় 0.19% এবং ফি প্রতিদিনের ভিত্তিতে গণনা করা হয়৷

একটি স্মার্ট আলফা পোর্টফোলিওর জন্য জায়ফল পেনশন ফি নির্ভর করে আপনি কতটা বিনিয়োগ করছেন তার উপর। আপনি £100,000 পর্যন্ত 0.75% এবং এর বাইরে 0.35% প্রদান করবেন। জায়ফলের নির্দিষ্ট বরাদ্দ পোর্টফোলিওগুলির একটি তহবিল ফি রয়েছে যা গড় 0.18% এবং ফি প্রতিদিনের ভিত্তিতে গণনা করা হয়৷

সামাজিকভাবে দায়ী পোর্টফোলিওর জন্য জায়ফল পেনশন ফি নির্ভর করে আপনি কতটা বিনিয়োগ করছেন তার উপর। আপনি £100,000 পর্যন্ত 0.75% এবং এর বাইরে 0.35% প্রদান করবেন। জায়ফলের সামাজিকভাবে দায়বদ্ধ পোর্টফোলিওগুলির একটি তহবিল ফি রয়েছে যা গড় 0.27% এবং ফি প্রতিদিনের ভিত্তিতে গণনা করা হয়৷

এই পরিসংখ্যানগুলি আমাদের একচেটিয়া জায়ফল অফার* বিবেচনা করে না যেখানে জায়ফল প্রথম 12 মাসের জন্য তার ব্যবস্থাপনা ফি মওকুফ করবে (নিয়ম ও শর্তাবলী প্রযোজ্য)। এটি বাজারের সেরা অফার এবং এটি কাউকে তাদের প্রথম বছরে £375 পর্যন্ত একটি £50,000 পেনশন পট সংরক্ষণ করতে পারে! সঞ্চয় সম্পূর্ণরূপে পরিচালিত, সামাজিকভাবে দায়িত্বশীল এবং স্মার্ট আলফা পোর্টফোলিওর উপর ভিত্তি করে।

আপনার পেনশন পাত্র কোথায় বিনিয়োগ করা হয়েছে এবং এটি কীভাবে কাজ করছে তা দেখতে চাইলে আপনি লগ ইন করতে পারেন। আপনাকে বছরে চারবার মূল্যায়নও পাঠানো হবে।

অতীতের পারফরম্যান্স ভবিষ্যতের রিটার্নের কোন গ্যারান্টি নয়, তবে জায়ফলের একটি দীর্ঘ ট্র্যাক রেকর্ড রয়েছে যা আপনি একটি রায় দিতে সহায়তা করার জন্য এটির ওয়েবসাইটে দেখতে পারেন। আপনি যদি অন্যান্য রোবো-পরামর্শ সংস্থাগুলির বিরুদ্ধে জায়ফলের বিনিয়োগের কার্যক্ষমতার বিশ্লেষণ দেখতে চান তাহলে আমার সম্পূর্ণ জায়ফল পর্যালোচনা পড়ুন। সাধারণভাবে, এটি প্রতিযোগীদের একটি মানদণ্ডকে ছাড়িয়ে গেছে, বিশেষ করে এর উচ্চ ঝুঁকিপূর্ণ পোর্টফোলিওগুলির সাথে৷

বর্তমানে জায়ফলের সর্বনিম্ন ঝুঁকির স্তর 1 সম্পূর্ণরূপে পরিচালিত পোর্টফোলিও গত পাঁচ বছরে 1.6% বা বার্ষিক 0.3% ফেরত দিয়েছে। ঝুঁকির স্তরের উপরে যান এবং বার্ষিক রিটার্ন 10.9% বা 2.1% হিট হয়। ঝুঁকির স্তর 3 যারা আছে তারা পাঁচ বছরে 17.1% এবং বার্ষিক 3.2% রিটার্ন দেখেছে, যেখানে লেভেল 4 পাঁচ বছরে 22.5% এবং প্রতি বছর 4.1%।

মধ্য-পরিসরের সম্পূর্ণরূপে পরিচালিত পোর্টফোলিও 5 - যার লক্ষ্য চরম অস্থিরতা ছাড়াই মাঝারি বৃদ্ধি - পাঁচ বছরে 29.2% এবং বার্ষিক 5.3% রিটার্ন করেছে। তারপরে আপনি আরও অস্থির পোর্টফোলিওতে যান, লেভেল 6 পাঁচ বছরে 33.7% এবং বার্ষিক 6.0% এবং লেভেল 7 যথাক্রমে 40.6% এবং 7.1% রিটার্ন করে। লেভেল 8 পাঁচ বছরে 46.7% এবং বছরে 8.0% রিটার্ন করেছে, যেখানে লেভেল 9 পাঁচ বছরে 53.3% এবং বার্ষিক 8.9%। সর্বোচ্চ ঝুঁকির স্তর 10 পরিচালিত পোর্টফোলিও পাঁচ বছরে 56.4% এবং বার্ষিক 9.4% ফেরত দিয়েছে।

বিভিন্ন ন্যূনতম বিনিয়োগ এবং পণ্যের বৈশিষ্ট্য সহ বাজারে প্রচুর অন্যান্য রোবো-উপদেষ্টা রয়েছে। জায়ফলের প্রধান প্রতিদ্বন্দ্বী হল মানিফার্ম এবং পেনশনবি।

জায়ফলের একই ন্যূনতম বিনিয়োগ রয়েছে যেমন Moneyfarm এবং PensionBee-এর ন্যূনতম বিনিয়োগ নেই৷

আপনি জায়ফলের সাথে পোর্টফোলিওর বিস্তৃত পছন্দ পাবেন যা দশটি সম্পূর্ণরূপে পরিচালিত পোর্টফোলিও, 10টি সামাজিকভাবে দায়ী পোর্টফোলিও, পাঁচটি নির্দিষ্ট বরাদ্দ পোর্টফোলিও এবং 5টি স্মার্ট আলফা পোর্টফোলিও অফার করে। এটি Moneyfarm-এর সাথে মাত্র ছয়টি পোর্টফোলিও এবং PensionBee-এর সাথে সাতটির তুলনা করে৷

তিনটি প্রদানকারীই ETF ব্যবহার করে বিনিয়োগ করবে কিন্তু তাদের ফি কাঠামো ভিন্ন। PensionBee-এর চার্জগুলি পোর্টফোলিওর উপর নির্ভর করে এবং সেইসাথে আপনি কতটা বিনিয়োগ করেন তার উপর, £100,000-এর বেশি পরিমাণে ফি কমানোর সাথে। £100,000 এর নিচে পেনশনের জন্য আপনি পোর্টফোলিওর উপর নির্ভর করে 0.5-0.95% বার্ষিক ফি দিতে হবে। £100,000 এর উপরে মানগুলির জন্য খরচগুলি অর্ধেক করা হয়েছে৷ মানিফার্ম বিনিয়োগকারীরা প্রথম £10,000-এ 0.75%, তারপর £10,000 থেকে £50,000 পর্যন্ত যে কোনও পরিমাণে 0.6%, £50,000 থেকে £100,000 পর্যন্ত যে কোনও কিছুতে 0.5% এবং তারপরে তার উপরে তহবিলে 0.35% প্রদান করে৷ এছাড়াও একটি গড় তহবিল ফি 0.20%।

তিনটি প্রদানকারীই অন্যান্য প্রদানকারীদের থেকে স্থানান্তরের অনুমতি দেয় তবে পেনশনবি-এর পরিষেবা আরও কিছুটা এগিয়ে যায় কারণ এটি আপনাকে অতীতে আপনার যে পেনশন সঞ্চয় ছিল তা খুঁজে পেতে এবং একত্রিত করতে সহায়তা করবে। এটি এটিকে একটি শালীন পেনশন একত্রীকরণ পরিষেবা হিসাবে আলাদা করে তোলে, বিশেষ করে যেহেতু আপনি শুধুমাত্র একটি স্থানান্তর করে শুরু করতে পারেন৷

জায়ফল একটি সহজ ব্যবহারযোগ্য এবং অ্যাক্সেসযোগ্য পরিষেবা প্রদান করে যা আপনাকে যখনই এবং যেখানে খুশি কর্মক্ষমতা নিরীক্ষণ করতে দেয়। একটি নির্দিষ্ট বরাদ্দ পোর্টফোলিও নির্বাচন করে বা আপনার পোর্টফোলিও তৈরি ও পরিচালনার মাধ্যমে জায়ফলকে কাজ করতে দেওয়ার মাধ্যমে একটি পেনশন সেভারের জন্য বিনিয়োগ এবং ভুলে যাওয়ার একটি সহজ উপায়। এটির চার্জগুলি এর প্রতিযোগীদের সাথে সঙ্গতিপূর্ণ এবং এটির অনেক দীর্ঘ বিনিয়োগের পারফরম্যান্স ট্র্যাক রেকর্ড রয়েছে, সাধারণত এটির অনেক প্রতিযোগীকে ছাড়িয়ে যায় (বিশেষ করে উচ্চ ঝুঁকির পোর্টফোলিওগুলির সাথে)। যাইহোক, জায়ফল প্রথম 12 মাসের জন্য তার ব্যবস্থাপনা ফি মওকুফ করবে* (নিয়ম ও শর্তাবলী প্রযোজ্য) যা তার প্রতিযোগীরা অফার করছে এমন কিছু কম করে।

যারা আরও জড়িত হতে চান তাদের কাছে আরও গভীরভাবে অনুসন্ধান করার এবং তহবিল এবং সম্পদগুলি দেখার জন্য তাদের অর্থ বিনিয়োগ করা হয়েছে এবং এমনকি তারা তাদের অবসর গ্রহণের লক্ষ্যে পৌঁছানোর কতটা কাছাকাছি তা প্রজেক্ট করার বিকল্প রয়েছে। জায়ফল নিয়মিতভাবে তার কৌশল সম্পর্কে বাজারের আপডেট প্রদান করে এবং এর সাথে সহজেই অবদান এবং ঝুঁকি পরিবর্তন করার ক্ষমতা, সেইসাথে আপনার পোর্টফোলিও কখন এবং কখন তার লক্ষ্যে আঘাত করবে তা পর্যবেক্ষণ করে। কেন জায়ফল যুক্তরাজ্যের সবচেয়ে বড় রোবো-উপদেষ্টা হয়ে উঠেছে তা দেখা সহজ, বিশেষ করে অন্যদের মধ্যে কিছু এখনও পেনশন পণ্য সরবরাহ করে না।

যদি জায়ফল পেনশনটি আগ্রহের হয় তবে আমি আপনাকে আমাদের সম্পূর্ণ জায়ফল পর্যালোচনাটি পড়ার পরামর্শ দিচ্ছি যেখানে আমি জায়ফলের বিনিয়োগের কার্যকারিতা বিশদভাবে বিশ্লেষণ করব এবং জায়ফলের বিনিয়োগ কার বিবেচনা করা উচিত, এর গ্রাহকরা এর পরিষেবা সম্পর্কে কী বলছেন এবং এটি বিনিয়োগ করা কতটা নিরাপদ তাও দেখছি। জায়ফল দিয়ে।

এটি লক্ষ করা গুরুত্বপূর্ণ যে সমস্ত বিনিয়োগের মতো, আপনার মূলধন ঝুঁকির মধ্যে রয়েছে। জায়ফলের সাথে আপনার পোর্টফোলিওর মূল্য হ্রাসের পাশাপাশি বাড়তে পারে এবং আপনি বিনিয়োগের চেয়ে কম ফেরত পেতে পারেন। অতীত কর্মক্ষমতা ভবিষ্যতে কর্মক্ষমতা একটি নির্ভরযোগ্য সূচক নয়. একটি পেনশন সবার জন্য সঠিক নাও হতে পারে এবং ভবিষ্যতে ট্যাক্সের নিয়ম পরিবর্তন হতে পারে। পেনশন আপনার জন্য সঠিক কিনা তা নিশ্চিত না হলে সর্বদা আর্থিক পরামর্শ নিন।

*Nutmeg এই নিবন্ধে তারকাচিহ্নিত লিঙ্কগুলির মাধ্যমে অর্জিত নতুন গ্রাহকদের জন্য একটি ছোট ফি দিতে সম্মত হয়েছে যা আমাদের MoneytotheMasses.com ব্যবহার করতে বিনামূল্যে রাখতে সাহায্য করে। কিন্তু আপনি স্পষ্টভাবে দেখতে পাচ্ছেন যে এটি কোনওভাবেই পণ্যটির এই স্বাধীন এবং ভারসাম্যপূর্ণ পর্যালোচনাকে প্রভাবিত করেনি। অনুগ্রহ করে নিচের লিঙ্কটি ব্যবহার করুন যদি আপনি পছন্দ করেন যে MoneytotheMasses.com আপনার রেফারেলের জন্য কোনো অর্থপ্রদান পায় না - জায়ফল

আমার পেনশন স্থানান্তর করার সেরা জায়গা কোথায়?

কিভাবে সেরা পেনশন ড্রডাউন প্রদানকারীদের তুলনা করা যায়

পেনশনবি পর্যালোচনা - এটি কি আপনার পেনশন খুঁজে পেতে এবং একত্রিত করার সর্বোত্তম উপায়?

মানিবক্স পর্যালোচনা - এটি কি সেরা বিনিয়োগ অ্যাপ?

Wealthsimple পর্যালোচনা - এটি কি যুক্তরাজ্যে বিনিয়োগকারীদের জন্য সেরা পছন্দ?