আমাকে কেন আমি ডুবন্ত তহবিল ভালোবাসি আপনাকে বলতে দিন. তারা একটি বৃহৎ ব্যয়ের জন্য সময়ের সাথে সঞ্চয় করার নিখুঁত উপায়। বাজেটগুলি কীভাবে আপনাকে ব্যয় করার অনুমতি দেয় তার আরেকটি উদাহরণ—এবং এইবার বড় খরচ করার জন্য! এবং তারা আপনাকে দেখায় যে কোন কিছুর জন্য নগদ অর্থ প্রদান করা কতটা সম্ভব।

আমি সৎভাবে চালিয়ে যেতে পারতাম, কিন্তু আসুন ভাল জিনিসে আসা যাক:ডুবন্ত তহবিলগুলি কী এবং কীভাবে আপনি প্রতি মাসে সেগুলি ব্যবহার করতে পারেন৷

একটি ডুবন্ত তহবিল একটি নির্দিষ্ট ক্রয়ের জন্য প্রতি মাসে কিছুটা আলাদা করে অর্থ সঞ্চয় করার একটি কৌশলগত উপায়৷

ডুবন্ত তহবিলগুলি এইভাবে কাজ করে:প্রতি মাসে, আপনি পরবর্তী তারিখে ব্যবহার করার জন্য এক বা একাধিক বিভাগে অর্থ আলাদা করে রাখবেন। এইভাবে, আপনি একবারে একটি বড় অংশ নিয়ে আসার পরিবর্তে দীর্ঘ সময়ের ফ্রেমে অল্প পরিমাণে সঞ্চয় করছেন।

ইনস্টাগ্রামে এই পোস্টটি দেখুন

সিঙ্কিং ফান্ডগুলি এমন জিনিসগুলির জন্য দুর্দান্ত কাজ করে যেগুলির জন্য আপনি এক মাসের বাজেটে অর্থ প্রদান করতে চান না, যেমন:

আপনার যেকোন আর্থিক লক্ষ্য, স্বপ্ন বা ব্যয়ের জন্য আপনি একটি ডুবন্ত তহবিল তৈরি করতে পারেন!

একটি ডুবন্ত তহবিল সাধারণত একটি সঞ্চয় অ্যাকাউন্টের চেয়ে বেশি নির্দিষ্ট হয় কারণ আপনি জানেন যে আপনি ঠিক কতটা রাখবেন এবং কখন আপনি এটি ব্যবহার করবেন৷

এটি সবই ইচ্ছাকৃত হতে নেমে আসে . আপনি যদি একটি নতুন গাড়ি, পরের বছরের ছুটি, আপনার বার্ষিকী উপহার, আপনার বাচ্চার নৃত্য শিবির, এবং এর জন্য সঞ্চয় করে থাকেন আপনার ক্রিসমাস সব একই সেভিংস অ্যাকাউন্টে উপস্থাপন করে, সম্ভাবনা আছে, শীঘ্র বা পরে, লাইনগুলি অস্পষ্ট হতে শুরু করবে।

তাই, আপনার সেভিংস অ্যাকাউন্টে সবকিছু একত্রিত করার পরিবর্তে, একাধিক ডুবন্ত তহবিল রেখে ইচ্ছাকৃত এবং সুনির্দিষ্ট হন।

একটি ডুবন্ত তহবিল জরুরি তহবিল থেকে আলাদা। অনেক আলাদা . জরুরী তহবিল হল অর্থ যা আপনি অজানার জন্য আলাদা করে রেখেছেন।

একটি সম্পূর্ণ অর্থায়িত জরুরী তহবিলের সাথে, আপনার যেকোন এবং সমস্ত সম্ভাব্য জরুরী অবস্থার জন্য 3-6 মাসের খরচ সংরক্ষণ করা উচিত। যখন আপনার এয়ার কন্ডিশনারটি পুড়ে যায় এবং আপনাকে এটি প্রতিস্থাপন করতে হবে, তখন আপনার জরুরি তহবিল প্রবেশ করবে, এবং এটি এমনকি জরুরী অবস্থার মতো অনুভব করবে না—শুধুমাত্র একটি অসুবিধা।

কেন? কারণ এটি আপনার এবং জীবনের মধ্যে নিরাপত্তা জাল। এই জিনিসগুলি আসছে কিনা বা কখন ঘটবে তা আপনার জানার কোনও উপায় নেই। কিন্তু আপনি করেন জানুন জীবন ঘটে, তাই আপনার কাছে টাকা আলাদা করে রাখা আছে।

অন্যদিকে, একটি ডুবন্ত তহবিলের সাহায্যে, আপনি জানেন যে সেই অর্থটি ঠিক কীসের জন্য এবং আপনি কখন এটি ব্যবহার করবেন তা আপনি জানেন৷

ডুবন্ত তহবিল জানার জন্য . জরুরী তহবিল অজানার জন্য .

আপনার অর্থের প্রবণতা যাই হোক না কেন—ব্যয়কারী বা সঞ্চয়কারী, নির্বোধ বা মুক্ত আত্মা, অভিজ্ঞতা বা জিনিস—সবাই একটি ডুবন্ত তহবিল থেকে উপকৃত হতে পারে৷

আপনার চারজনের পরিবারকে এক সপ্তাহের জন্য সৈকতে নিয়ে যেতে চান? $1,500 যায়। একটি নতুন ছাদ প্রয়োজন? সেটা হবে $6,000। তারপর আছে ক্রিসমাস উপহার, বা আপনার বাড়ির জন্য একটি ডাউন পেমেন্ট, অথবা আপনার স্বামীর কাছে প্রাপ্ত বয়স্ক আকারের স্কুটার রয়েছে আছে (শুধু আমার স্বামী? ওহ, ঠিক আছে। দুর্দান্ত।)

অর্থ ব্যয় করা মজাদার হতে পারে বা মোটেও মজাদার নয়। কিন্তু দিনের শেষে, আপনি আপনার অর্থ ব্যয় করছেন না কেন, এটি সব একই জায়গা থেকে আসে। এবং আপনার ডেবিট কার্ডের প্রতিটি সোয়াইপ আপনাকে এবং আপনার ব্যাঙ্ক অ্যাকাউন্টকে পরাজিত বোধ করতে পারে।

আপনি যখন আপনার বাজেটের রুটিনে ডুবন্ত তহবিল যোগ করেন তখন এই সমস্ত পরিবর্তন হয়৷

একটি ডুবন্ত তহবিল দিয়ে, আপনি করতে পারেন:

কৌশলগতভাবে সঞ্চয় করার অর্থ হল মজাদার কেনাকাটাগুলি আসলেই মজাদার হবে, এবং হতাশাজনক খরচ কোন বড় ব্যাপার হবে না।

এখন যেহেতু আপনি জানেন যে ডুবন্ত তহবিলগুলি কী, সেগুলি কীভাবে কাজ করে এবং কেন তারা আপনাকে সাহায্য করবে, এখানে চারটি সহজ ধাপে কীভাবে একটি তৈরি করা যায়।

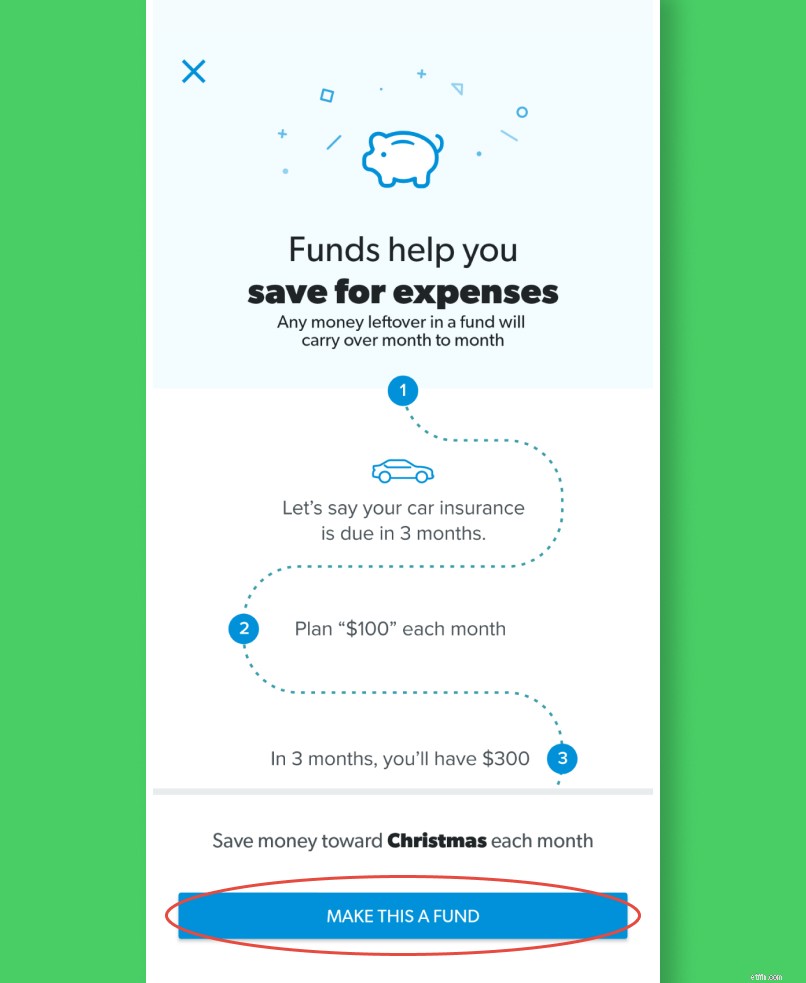

আসুন ভান করি আপনি ক্রিসমাসের জন্য একটি ডুবন্ত তহবিল শুরু করছেন। আপনি সময়ের সাথে সাথে কিছুটা দূরে রাখতে চান যাতে ছুটির মরসুম আপনার উপর লুকিয়ে না পড়ে এবং আপনাকে ভেঙে না দেয়।

আপনি যদি একটি ডুবন্ত তহবিলের জন্য অন্য একটি সঞ্চয় অ্যাকাউন্ট খুলতে চান, তবে নিশ্চিত করুন যে অ্যাকাউন্টে বজায় রাখার জন্য ন্যূনতম ব্যালেন্স নেই (একটি অর্থ বাজারের মতো)। আপনি মাসিক ফি আপনার ব্যালেন্সে চিপ করতে চান না।

আপনি যদি আমাদের বিনামূল্যের বাজেটিং টুল, EveryDollar ব্যবহার করেন, তাহলে আপনার আলাদা সেভিংস অ্যাকাউন্টের প্রয়োজন নেই। EveryDollar আপনার বাজেটে সেই অর্থ আপনার জন্য মনোনীত করবে যাতে আপনি সর্বদা জানতে পারেন ঠিক কতটা সেই তহবিলে আছে। (পদক্ষেপ 4 এ এই বিষয়ে আরও।)

কতটা সঞ্চয় করতে হবে তা নির্ধারণ করতে, আপনি যে পরিমাণ খরচ করতে চান তা নিন এবং কেনাকাটা করার জন্য আপনার বাকি থাকা মাস বা সপ্তাহের সংখ্যা দিয়ে ভাগ করুন।

আপনি যদি বড়দিনে $1,000 খরচ করতে চান এবং এটি সেপ্টেম্বরে, আপনার কাছে সঞ্চয় করার জন্য মাত্র তিন মাস আছে। তার মানে আপনার বাজেটে একটি লাইন আইটেম প্রয়োজন যা আপনাকে ডিসেম্বর পর্যন্ত প্রতি মাসে প্রায় $330 লুকিয়ে রাখার কথা মনে করিয়ে দেবে।

একটি ডুবন্ত তহবিল শুধুমাত্র কাজ করবে যদি তা হয় বাজেটে ।

সুতরাং, আপনি স্প্রেডশিট দিয়ে বাজেট করুন, একটি অ্যাপে, বা একটি পেন্সিল এবং কাগজ দিয়ে, বাজেটে আপনার সিঙ্কিং ফান্ড লাইন আইটেম রাখুন!

আমার প্রিয় বাজেটিং অ্যাপ, EveryDollar-এ কীভাবে একটি ডুবন্ত তহবিল তৈরি করা যায় তা এখানে রয়েছে:

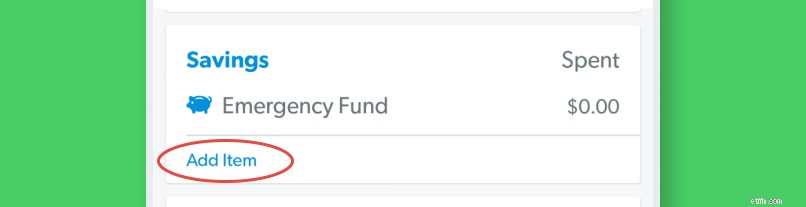

আপনার EveryDollar বাজেট খুলুন এবং আপনার পছন্দের বাজেট বিভাগের অধীনে "আইটেম যোগ করুন" এ ক্লিক করুন। (আমি সেভিংস বেছে নিয়েছি।)

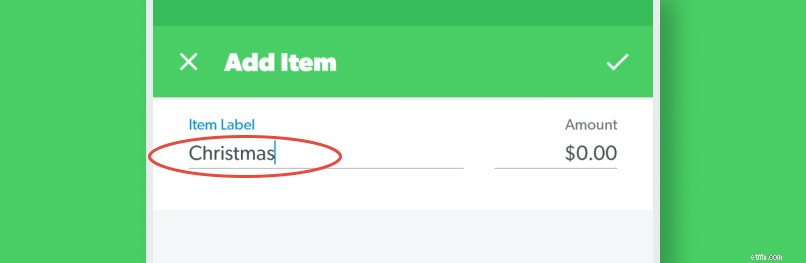

তারপর, সেই বাজেট আইটেমটির নাম ক্রিসমাস।

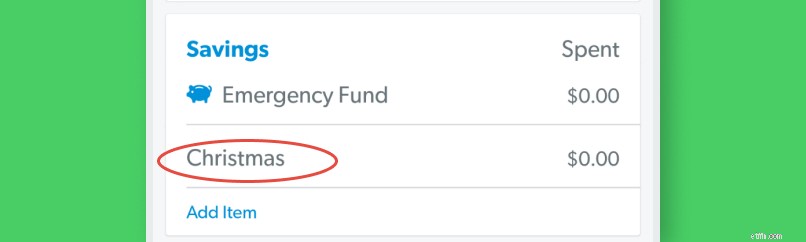

এরপরে, নতুন বাজেট লাইনে আলতো চাপুন৷

৷

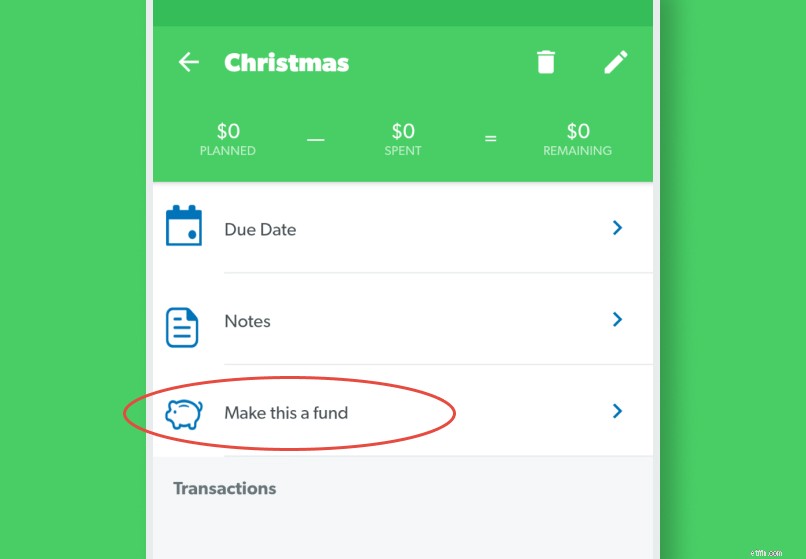

এটি বিস্তারিত তুলে ধরে। সেই ছোট্ট পিগি ব্যাঙ্কের ঠিক পাশে, "এটিকে একটি তহবিল করুন।"

এ ট্যাপ করুন

একটি গ্রাফিক রয়েছে যা পপ আপ করে কিভাবে তহবিল কাজ করে সে সম্পর্কে আরও কিছু ব্যাখ্যা করে। আপনি যদি বিশদ বিবরণ চান তবে এটি সমস্ত পড়ুন এবং তারপরে "এটিকে একটি তহবিল করুন।"

এ আলতো চাপুন

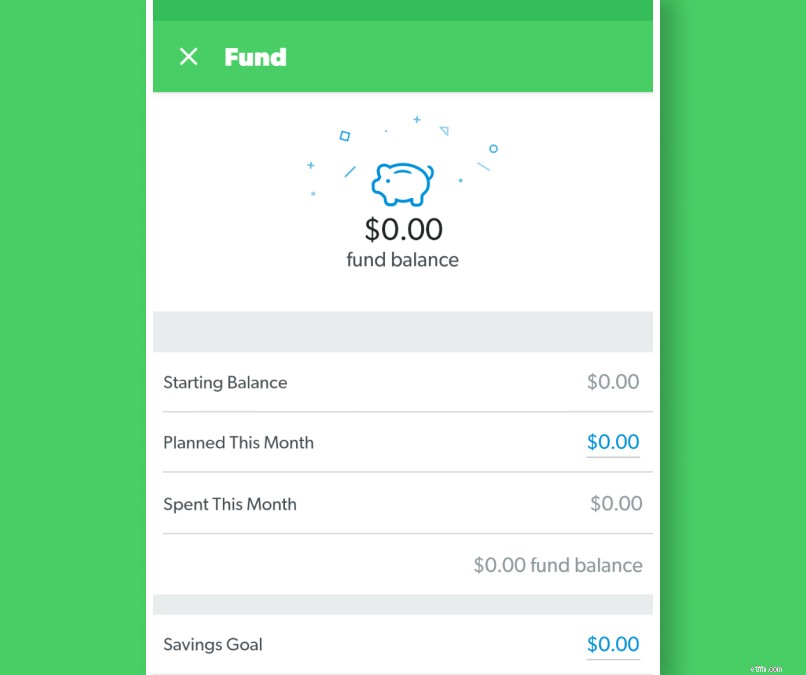

এখন বিশদটি পূরণ করার সময়। আপনার কি এই ফান্ডে ইতিমধ্যে টাকা আছে? এটি আপনার প্রারম্ভিক ব্যালেন্স হিসাবে তালিকাভুক্ত করুন। তারপর এই মাসে পরিকল্পিত এই মাসে তহবিলের দিকে যে পরিমাণ অর্থ রাখছেন তা টাইপ করুন। পরিশেষে, আপনাকে সঞ্চয় লক্ষ্য দ্বারা এই তহবিলে আপনি যে মোট পরিমাণ চান তা তালিকাভুক্ত করতে হবে।

এই নাও! আপনি একটি ডুবন্ত তহবিল পেয়েছেন. আপনি প্রতিবার তহবিলে টাকা রাখার সময় ট্র্যাক করছেন তা নিশ্চিত করুন। প্রতি ডলার কতটা আরো তা নিয়ে থাকে সময়মতো আপনার লক্ষ্য পূরণের জন্য আপনাকে সঞ্চয় করতে হবে।

মনে রাখবেন, আপনি যদি EveryDollar-এর ডেস্কটপ সংস্করণে থাকেন, তাহলে আপনি প্রায় একই প্রক্রিয়ার মধ্য দিয়ে যাবেন, কিন্তু সবকিছুই পর্দার পাশে দেখা যাবে।

এখন যেহেতু আপনি ডুবন্ত তহবিলের সৌন্দর্য দেখেছেন, আপনি সবকিছুর জন্য একটি ডুবন্ত তহবিল বরাদ্দ করতে চাইতে পারেন। আপনি যদি ঋণের বাইরে থাকেন এবং আপনার সম্পূর্ণ অর্থায়িত জরুরী তহবিল থাকে তবে এটি দুর্দান্ত! কিন্তু আপনি যদি এখনও বেবি স্টেপ 1-3-এ থাকেন, তাহলে সেগুলি আপনার অগ্রাধিকার হওয়া উচিত।

ডুবন্ত তহবিল দিয়ে, আসলে একটি ভাল জিনিস খুব বেশি হতে পারে। এটি সম্পর্কে চিন্তা করুন:আপনার যদি একবারে এক মিলিয়ন ডোবা তহবিল চালু থাকে তবে আপনি সেগুলির কোনওটিতে খুব বেশি অগ্রগতি দেখতে পাবেন না। ঘুরতে যাওয়ার জন্য শুধু এত টাকা আছে, তাই না?

ছয়টি ভিন্ন ডুবন্ত তহবিলের মধ্যে প্রতি মাসে $600 ভাগ করলে দেখতে কেমন হবে তা এখানে:

এক বছরের শেষে, আপনার ডুবন্ত তহবিলের মোট পরিমাণ হবে:

ঠিক আছে, এখন কল্পনা করুন যে আপনি সিদ্ধান্ত নিয়েছেন আপনার গাড়িটি প্রতিস্থাপন করার সময়। আপনার কাছে দুটি বিকল্প রয়েছে:আপনি $3,600-এর জন্য নির্ভরযোগ্য পরিবহনের সন্ধান করতে পারেন, অথবা আপনি আপনার বর্তমান গাড়ির মেরামত করে $600 করতে পারেন এবং আপনার গাড়ির ডুবন্ত তহবিল আরও কিছু বৃদ্ধি না হওয়া পর্যন্ত সঞ্চয় চালিয়ে যেতে পারেন৷

তবে এখানে গোপন তৃতীয় বিকল্পটি রয়েছে:আপনি যদি এই বছর বাড়ির পিছনের দিকের উঠোন মেকওভার এবং ছুটি এড়িয়ে যান, তাহলে আপনার কাছে ইতিমধ্যেই গাড়ির জন্য $5,400 থাকবে। তাই, যখন আপনার সত্যিকারের প্রয়োজনের কিছু থাকে তখন অনেক বেশি ডুবন্ত তহবিল বিভাগে নিজেকে আচ্ছন্ন করবেন না।

দেখুন একটু কৌশলগত সঞ্চয় কি পার্থক্য করতে পারে? আপনার সবচেয়ে বড় যে জিনিসটি প্রয়োজন তা হল ধৈর্য। (এবং একটি বাজেট ... যেখানে EveryDollar পুরোপুরি ফিট করে।)

আমরা এমন একটি সংস্কৃতিতে বাস করি যেখানে আমরা এখন কিনি। আমরা আজ বাড়িতে একটি আইটেম নিয়ে এসেছি . Amazon দুই দিনের শিপিংয়ের চেয়ে বেশি সময় ধরে অপরাধ বলে মনে করেছে৷ .

কিন্তু আপনার যদি ধৈর্য এবং একটি পরিকল্পনা থাকে তবে আপনি জানেন কি আপনার কাছে থাকবে না? দুশ্চিন্তা। সময়ের আগে সঞ্চয় করা চাপ প্রতিরোধ করে, তাই আজই কিছু ডুবন্ত তহবিল তৈরি করা শুরু করুন।