বাজেট শব্দটি প্রায়ই একটি বাম র্যাপ পায়. লোকেরা চিন্তা করে যে এটি তাদের ব্যয়ের উপর একটি স্ট্রেটজ্যাকেট রাখার মতো হবে। কিন্তু বাজেট আপনাকে বলে না না খরচ করতে. এটি আপনাকে সঠিক উপায়ে ব্যয় করার ক্ষমতা দেয় আপনার টাকা দেখাতে কে বস।

ঠিক আছে, কিন্তু আমরা জানি একজন বাজেটিং বস হওয়া অনেক দূরের পথ বলে মনে হতে পারে। শেখার অনেক কিছু আছে, তাই না? আরে, যদি আপনি উদ্বিগ্ন হন বা বাজেটিং জীবন সম্পর্কে আপনার যা জানা দরকার সে সম্পর্কে বিভ্রান্ত হন, ভয় পাবেন না। আপনি পারবেন—না, আপনি করবেন -সেখানে যাও। হ্যাঁ সত্যিই. পড়ুন।

চলুন শুরু করা যাক বাজেটিং এর একটি কঠিন সংজ্ঞা দিয়ে . বাজেট একটি পরিকল্পনা মাত্র। এটি ব্যয়ের উপর বিধিনিষেধ নয় - এটি আপনার সমস্ত অর্থ দিয়ে আপনি কী করবেন তার একটি পরিকল্পনা। এটি একটি পরিকল্পনা কি আসছে এবং কি বের হচ্ছে তার জন্য। আপনি যখন প্রতি মাসে বাজেট করেন, আপনি আপনার অর্থের উদ্দেশ্য প্রদান করছেন। আপনি আপনার টাকা কোথায় যাবে তা বলছেন যাতে আপনি ভাবতে না পারেন যে কোথায় গেল।

কেন আমরা বাজেট পছন্দ করি? আমাদের উপায় গণনা। আসলে, যে চিরতরে নিতে হবে. কিন্তু এই হল চুক্তি—মাসের শেষে সব কোথায় গেল তা ভেবে আপনি আপনার অর্থের জন্য খুব বেশি পরিশ্রম করছেন। তো, আসুন দেখি কেন আপনার বাজেট করা উচিত।

যখন আপনি জানেন যে আপনার অর্থ কোথায় যাচ্ছে, আপনি দ্রুত আপনার অর্থ লক্ষ্যগুলি চূর্ণ করতে পারেন। একটি বাজেটের সাথে, আপনার মনে হবে না, কেন আমি প্রতি মাসে আমার অস্বস্তিকর বিল পরিশোধ করতে পারি না? আমি এই ভেঙে পড়ার জন্য খুব বেশি করি।

যেমন আমরা বলেছি, একটি বাজেট হল আপনার আয় এবং ব্যয়ের একটি পরিকল্পনা। তাই আপনি এবং যা করবেন তার উপরে আপনি থাকবেন আপনি যা ব্যয় করেন। এবং যদি আপনি খুঁজে পান যে আপনি আপনার থেকে বেশি খরচ করছেন, তাহলে আপনি তা করা বন্ধ করতে আপনার খরচ সামঞ্জস্য করতে পারেন।

আপনি পারবেন৷ একটি পরিবর্তন করুন—আপনাকে শুধু কোথা থেকে শুরু করতে হবে তা জানতে হবে। আপনি পারবেন আপনার অর্থ নিয়ন্ত্রণ করুন—আপনার শুধু একটি বাজেট দরকার!

সবাই।

সত্যিই. আপনার বাজেট করা উচিত যদি আপনি পেচেক থেকে পেচেক জীবনযাপন করেন (আপনার সমস্ত অর্থ যত তাড়াতাড়ি আসবে)। আপনার যদি কিছু সঞ্চয় থাকে এবং আপনি বেশ স্বাচ্ছন্দ্য বোধ করেন তবে আপনার অর্থ আরও ভালভাবে পরিচালনা করতে চান। আপনি যদি আপনার চোখের বল পর্যন্ত ঋণী হন। আপনি যদি কখনও ক্রেডিট কার্ডের দিকেও না দেখে থাকেন।

সত্যিই - প্রত্যেকেরই বাজেট করা উচিত। কারণ একটি বাজেট আপনাকে আপনার অর্থের চেয়ে এগিয়ে যেতে, আপনার অর্থের লক্ষ্যগুলি নিয়ন্ত্রণ করতে, দাঁতে ঋণ ঘুষি দিতে এবং এটিকে আপনার জীবন থেকে চিরতরে ছিটকে দিতে সাহায্য করে এবং আরও অনেক কিছু। আপনার অর্থের ব্যাকগ্রাউন্ড যাই হোক না কেন, একটি বাজেট আপনার জন্য।

আমাদের একটি প্রমাণিত পদ্ধতি রয়েছে:এটিকে শূন্য-ভিত্তিক বাজেট বলা হয়। এবং আমরা এই সত্যটি নিয়ে ঝোপের আশেপাশে মার খাই না যে আপনার তৈরি করা প্রতিটি একক ডলারের নিয়ন্ত্রণ নেওয়া আপনার পক্ষে সর্বোত্তম উপায়। কিন্তু আমরা আরও কয়েকটি জনপ্রিয় পদ্ধতির দিকেও নজর দিতে চাই, যাতে আমরা তুলনা করতে পারি এবং বৈসাদৃশ্য করতে পারি-এবং দেখাতে পারি কেন আপনি শূন্য-ভিত্তিক বাজেট প্রতিবার জয়ী হন।

একটি জনপ্রিয় বাজেট পরিকল্পনা বলা হয় 50/30/20 নিয়ম। এই পদ্ধতিটি সমস্ত মাসিক ব্যয় এবং সঞ্চয়কে তিনটি বিভাগে সেট করে:প্রয়োজন (50%), চাওয়া (30%), এবং সঞ্চয় (20%)।

প্রথমে, এই পদ্ধতিটি দুর্দান্ত বলে মনে হয় - কারণ এটি বাজেটের শতাংশ ব্যবহার করে, যা সাধারণত সহায়ক। কিন্তু 50/30/20 নিয়মের সবচেয়ে বড় সমস্যা হল যে এটি সঞ্চয়, অবসর এবং এর জন্য শুধুমাত্র 20% ছেড়ে দেয় অতিরিক্ত ঋণ পরিশোধ। ঋণের উপর ন্যূনতম অর্থপ্রদান একটি প্রয়োজন হিসাবে বিবেচিত হয়, তবে আপনি যদি এর উপরে কিছু দিতে চান তবে এটি শেষ 20% থেকে বেরিয়ে আসতে হবে যা সঞ্চয়ের জন্য আলাদা করা হয়েছে।

এই ধরনের চিন্তাভাবনা আপনার অর্থ লক্ষ্যের দিকে খুব ধীরগতির অগ্রগতি ঘটায়। কারণ আপনি যদি ঋণের মধ্যে থাকেন, তাহলে আপনি আপনার আয়ের 20% এর বেশি সেই অর্থপ্রদানগুলিতে নিক্ষেপ করতে চাইবেন যাতে ভালের জন্য ঋণ চূর্ণ হয়। এর পরে, আপনি সঞ্চয় এবং বিনিয়োগে এগিয়ে যেতে পারেন।

আপনি যখন শূন্য-ভিত্তিক পদ্ধতি ব্যবহার করেন, তখন আপনার সমস্ত খরচের জন্য বাজেটের পরে যে কোনো টাকা অবশিষ্ট থাকে তা আপনার বর্তমান বেবি স্টেপের দিকে চলে যায়। (দ্য বেবি স্টেপস হল মানি এক্সপার্ট ডেভ রামসির টাকা দিয়ে জেতার জন্য প্রমাণিত পরিকল্পনা।) আপনি শুধুমাত্র 20% এ আটকে নেই। এবং আপনি তিন এ টাকা নিক্ষেপ করছেন না একবারে লক্ষ্য। আপনি একবারে আপনার অর্থের লক্ষ্যগুলি মোকাবেলা করছেন এবং সেগুলি সম্পন্ন করার জন্য আপনার সমস্ত তীব্রতা ফোকাস করছেন।

এই পদ্ধতিটি বলে যে আপনার আয়ের 60% প্রতিশ্রুতিবদ্ধ ব্যয়ের দিকে লাগাতে হবে—ওরফে আপনার প্রয়োজনীয় জিনিসগুলি এবং আপনি প্রতিশ্রুতিবদ্ধ যে কোনও অপ্রয়োজনীয় জিনিস। আপনার বাকি আয় চারটি বিভাগে বিভক্ত:10% অবসরে, 10% থেকে অনিয়মিত ব্যয়ের জন্য স্বল্পমেয়াদী সঞ্চয়, 10% থেকে দীর্ঘমেয়াদী সঞ্চয় জরুরী বা নতুন গাড়ির মতো বড় আসন্ন প্রয়োজনের জন্য এবং 10% মজা।

যদিও আমরা এখানে সঞ্চয়ের উপর জোর দেওয়ার জন্য সাধুবাদ জানাই, আমরা প্রয়োজনে লম্পিং করছি না আপনি "প্রতিশ্রুতিবদ্ধ" জিনিসগুলির সাথে আপনি অনেক খরচ করতে পারেন যা আপনার সত্যিই প্রয়োজন হয় না, যেমন একটি দামী ফোন প্ল্যান বা অনেক বেশি টিভি স্ট্রিমিং পরিষেবা।

এছাড়াও, আমরা দেখেছি যে লোকেরা এমন একটি পথ অনুসরণ করতে অনেক বেশি অনুপ্রাণিত হয় যেখানে লক্ষ্যগুলি একে একে ছিটকে যায়। এটি তীব্র অনুপ্রেরণা প্রদান করে যখন আপনি বলতে পারেন, "আমি কাজটি করেছি! এখন পরের বিষয়ে আসি!” জিরো-ভিত্তিক বাজেট মানে আপনার দীর্ঘ আর্থিক যাত্রা বিরতি করা এবং এটিকে একবারে একটি ফোকাস করা (শিশু) পদক্ষেপ নেওয়া।

60% সমাধান বাজেটকে সহজ করার চেষ্টা করে। দারুণ! কিন্তু এটি একসাথে অনেকগুলি বিভাগকে একত্রিত করে, শেষ পর্যন্ত এই পদ্ধতিটিকে খুব জটিল করে তোলে৷

ভাল নাম, এই পদ্ধতিটি সঞ্চয় দিয়ে শুরু হয় এবং তারপরে ব্যয়কে সামলানো হয়। এটি সঞ্চয় এবং বিনিয়োগের জন্য অর্থ আলাদা করে আপনার বাজেট শুরু করার পরামর্শ দেয়। এর পরে, আপনি আবাসন, ইউটিলিটি, পরিবহন, খাদ্য, বীমা এবং ঋণের মতো প্রয়োজনীয় খরচের জন্য বাজেট করেন। অবশেষে, আপনি অপ্রয়োজনীয় এবং মজা কভার করুন।

এই পদ্ধতিটি ঋণ-বিরোধী, যা আমরা সবাই করছি। কিন্তু আমরা আগে ঋণ নামানোর বিষয়েও আছি আপনি আপনার সঞ্চয় লোড আপ এবং অবসর জন্য বিনিয়োগ শুরু. আপনার আয় আপনার সবচেয়ে বড় সম্পদ তৈরির হাতিয়ার। এবং ঋণমুক্ত হওয়ার অর্থ হল সেই টুলটিকে তার পূর্ণ সম্ভাবনার জন্য ব্যবহার করা, বরং এটিকে সুদ প্রদানের জন্য হারানো।

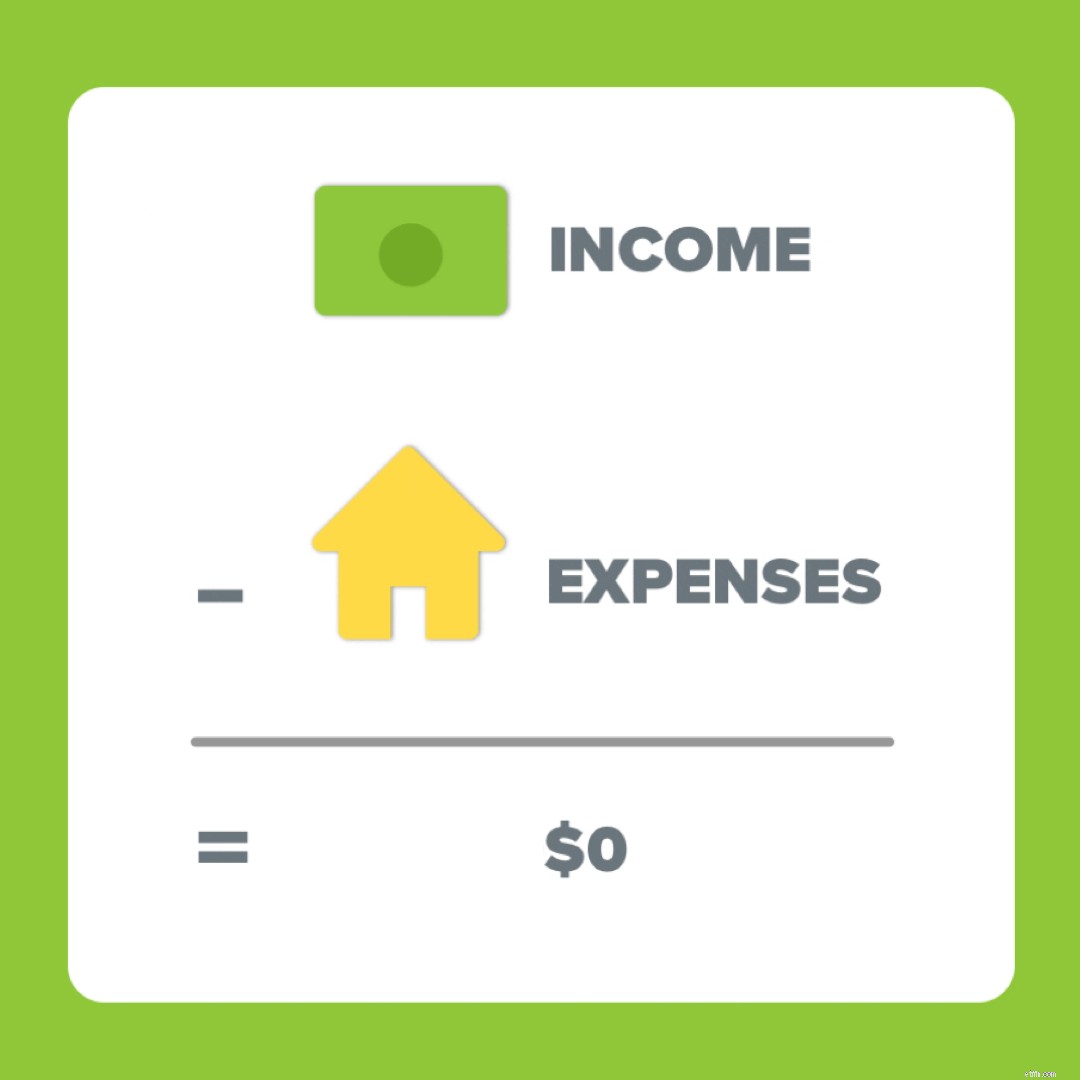

সহজ কথায়, শূন্য-ভিত্তিক বাজেট হল যখন আপনার সমস্ত আয় বিয়োগ করে আপনার সমস্ত ব্যয় শূন্যের সমান হয়৷

তার মানে সমস্ত টাকা বাইরে যাচ্ছে টাকা আসছে হিসাবে একই পরিমাণ হওয়া উচিত . সুতরাং, আপনি যদি মাসে $5,000 উপার্জন করেন, তাহলে আপনি সমস্ত $5,000 একটি চাকরি দিচ্ছেন:বিল পরিশোধ করা, অর্থ সঞ্চয় করা, ঋণ পরিশোধ করা এবং জীবন যাপন করা! যখন আপনি প্রতিটি যোগ করুন আয়ের উৎস এবং তারপর প্রতিটি বিয়োগ করুন একক খরচ, আপনার বাজেট শূন্যে শেষ হওয়া উচিত।

এখানে একটি গুরুত্বপূর্ণ কলআউট রয়েছে:আপনার ব্যাঙ্ক অ্যাকাউন্ট কখনই শূন্যে আঘাত করা উচিত নয়। আপনার জন্য কি কাজ করে তার উপর নির্ভর করে আপনার চেকিং অ্যাকাউন্টে প্রায় $50-200 এর সামান্য বাফার রাখুন।

কিন্তু আপনার বাজেট প্রতি মাসে শূন্য আঘাত করা উচিত। কারণ আপনি সমস্ত বাজেট করছেন ঐ ডলার বিল. প্রতি. একক এক. শূন্য-ভিত্তিক বাজেটের পিছনের ধারণাটি এখানে রয়েছে:"অতিরিক্ত" যা কিছু থেকে না অতিরিক্ত এটি একটি উদ্দেশ্য এবং একটি কাজ দেওয়া হয়েছে। এটি দুর্ঘটনাক্রমে কফি রান বা সুবিধার দোকানের ক্যান্ডিতে ব্যয় হয় না। এটি অদৃশ্য হয় না। এটি আপনার জন্য কাজ করে - এটির প্রতিটি শেষ ডলার।

আপনার আয়ের সমস্ত উৎস (অর্থাৎ আপনার নিয়মিত বেতন চেক এবং যেকোনো পার্শ্ব আয়) এবং আপনার সমস্ত খরচ (এর মানে আপনার প্রয়োজনীয় খরচ এবং আপনার অতিরিক্ত) আপনার বাজেটে দেখাতে হবে।

টাকা আসছে বা বাইরে যাচ্ছে, তা বাজেটে থাকা দরকার।

বাজেট প্রথমে ভীতিজনক মনে হতে পারে এবং এটি সততার সাথে অভ্যস্ত হতে সময় নেয় (সাধারণত তিন মাস)। কিন্তু—একবার আপনি এটিকে আটকে ফেললে, শুরুতে সম্ভাব্য লড়াইয়ের থেকে সুবিধাগুলি অনেক বেশি। কারণ আপনি আপনার অর্থ চোখের দিকে দেখতে চলেছেন (অবশ্যই আক্ষরিক অর্থে নয়) এবং বলবেন, "আরে। আমি আপনার জন্য কঠোর পরিশ্রম করেছি. এখন আমার জন্য কঠোর পরিশ্রম করার পালা আপনার।"

লোকেরা প্রায়শই তাদের প্রথম বাজেট সেট করতে সহায়তা করার জন্য সেট শতাংশের জন্য জিজ্ঞাসা করে। বিষয়টা হল, প্রত্যেকের জন্য বাজেটের শতাংশ আলাদা, তারা জীবনের পর্যায়ের উপর নির্ভর করে।

এখানে আমরা যে দুটি কঠিন এবং দ্রুত শতাংশ প্রদান করি:আপনার আবাসনে 25% এর বেশি ব্যয় করবেন না এবং সর্বদা 10% দিন৷ এইভাবে আপনি আবাসনের জন্য খুব বেশি খরচ করা থেকে বিরত থাকুন এবং তিনটি ভূত তার কৃপণ হৃদয় পরিবর্তন করার আগে স্ক্রুজের মতো হওয়া এড়ান।

আপনার সামর্থ্যের চেয়ে বেশি বাড়ি কিনবেন না। একটি উদার হৃদয় আছে.

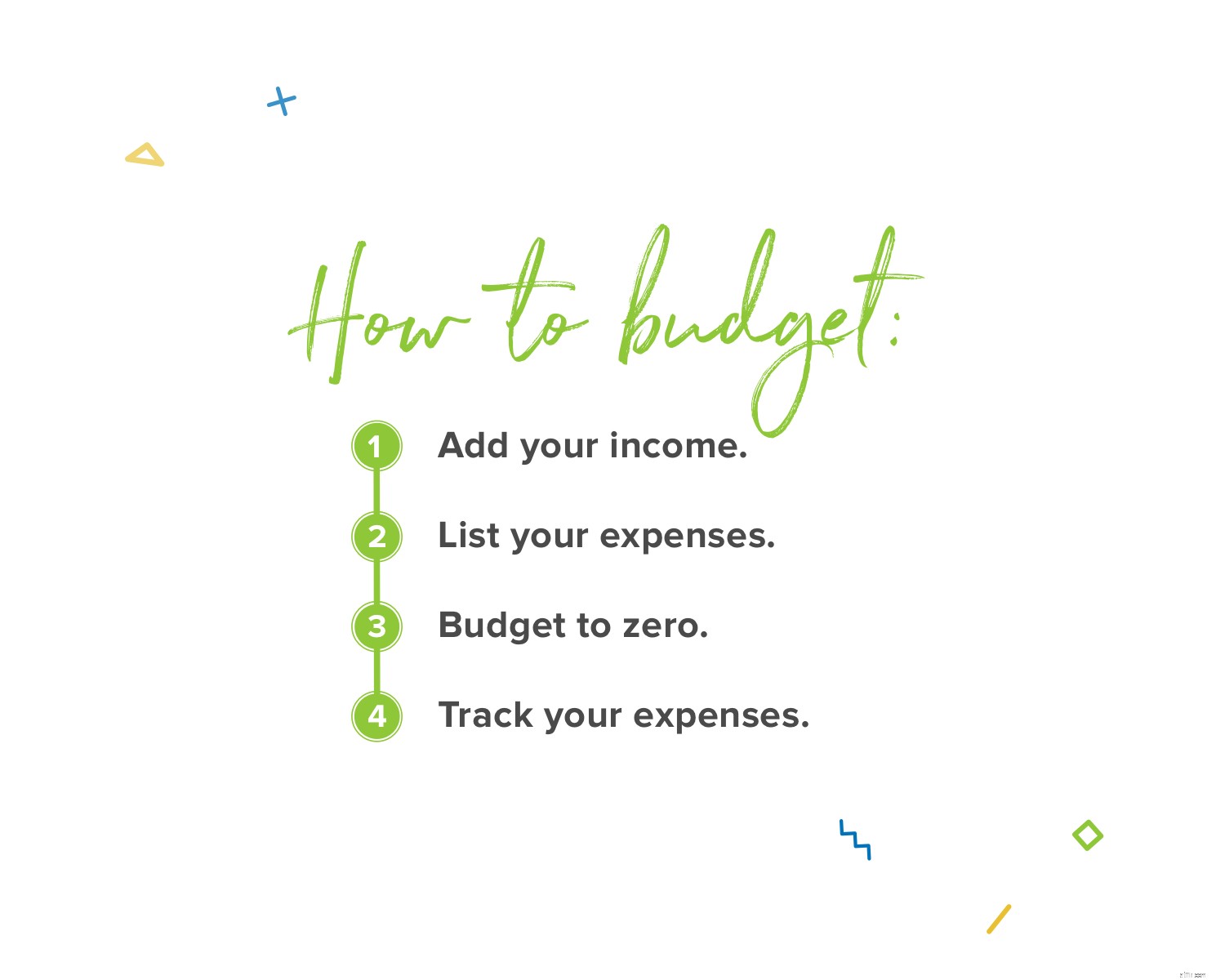

প্রতি মাসে আপনার বাজেট সেট আপ করা 1, 2, 3 এর মতই সহজ। . . 4. এখানে কিভাবে:

1. আপনার আয় যোগ করুন।

একটি বাজেট আপনার আয় দিয়ে শুরু হয়। এটার সবগুলো. যেমনটি আমরা আগে বলেছি, এর অর্থ হল আপনার স্বাভাবিক বেতন চেক এবং যেকোন অতিরিক্ত আয় যা আপনার পথের ধাক্কাধাক্কি, গ্যারেজ বিক্রয়, ফ্রিল্যান্স কাজ, চাইল্ড সাপোর্ট এবং এর মতো আপনার পথে আসতে পারে।

২. আপনার খরচের তালিকা করুন।

পরবর্তী, আপনার খরচ তালিকা আউট. প্রয়োজনীয় জিনিস দিয়ে শুরু করুন (যাকে আমরা চার দেয়াল বলি):খাদ্য, উপযোগিতা, আশ্রয় এবং পরিবহন। তারপরে, টিভি স্ট্রিমিং পরিষেবা, রেস্তোরাঁ, প্রাপ্তবয়স্ক কিকবল লিগ ফি, সাবস্ক্রিপশন বক্স, ব্যক্তিগত খরচ এবং এই জাতীয় অপ্রয়োজনীয় বিষয়গুলি যোগ করুন৷

3. বাজেট শূন্য।

এর মানে আপনাকে শূন্য-ভিত্তিক বাজেট পদ্ধতি ব্যবহার করতে হবে যা আমরা আগে বলেছি। আপনার সমস্ত খরচের তালিকা করার পরেও যদি আপনার কাছে টাকা অবশিষ্ট থাকে—তাকে আপনার বর্তমান বেবি স্টেপে চেক করুন! বুম।

এবং যদি আপনার কাছে ঋণাত্মক অর্থ অবশিষ্ট থাকে - তার মানে আপনি খুব বেশি ব্যয় করেছেন। আপনার বাজেট লাইন সামঞ্জস্য করুন এবং আপনি শূন্য না হওয়া পর্যন্ত এই সমস্ত অপ্রয়োজনীয় বিভাগ থেকে কিছু টাকা নিন।

4. আপনার খরচ ট্র্যাক করুন৷৷

এই শেষ ধাপটি হল মূল:ট্র্যাক। প্রতি. ব্যয়। আপনি যখন অর্থ ব্যয় করেন, সেই ক্রয়টি সঠিক বাজেট লাইনে লগ করুন। এভাবেই আপনি সবকিছুর উপর নজর রাখবেন। আপনি কীভাবে পরিকল্পনা করেন তা হল বাজেট। ট্র্যাকিং হল আপনি কীভাবে পরিকল্পনাটি বজায় রাখেন।

সুতরাং, সম্ভবত আপনি প্রতিটি পেচেকে একই পরিমাণ অর্থ উপার্জন করবেন না। যদি এটি আপনি হন তবে আপনি একা নন। প্রচুর লোক ঘন্টায় কাজ করে বা সাইড গিগ থাকে যা প্রতি মাসে তাদের আয় পরিবর্তন করে। আপনি যা করতে পারেন তা হল আপনার সর্বনিম্ন মাসিক অনুমানের উপর ভিত্তি করে আপনার বাজেট সেট আপ করা। গড় দিয়ে শুরু করার চেয়ে আপনার সর্বনিম্ন মাসিক আয় দিয়ে শুরু করা সহজ। আপনি যদি সবচেয়ে কম পরিমাণের জন্য বাজেট করেন, আপনি সর্বদা সেখান থেকে উপরে যেতে পারেন!

গত বছরের থেকে আপনার বেতন স্টাবগুলি দেখুন এবং গুচ্ছের মধ্যে সর্বনিম্নটি খুঁজুন৷ আপনি যদি প্রথমবার কমিশনে কাজ করেন বা অনিয়মিত আয়ে জীবনযাপন করেন, তাহলে অনুমান করুন আপনার সর্বনিম্ন মাস কেমন হবে। আপনি আপনার বাজেট সেট আপ করার সময় আপনার আয় হিসাবে এটিই রাখা উচিত।

এরপরে, আমরা উপরে উল্লিখিত হিসাবে আপনার খরচ যোগ করুন। কিন্তু প্রস্তুত থাকুন—যদি আপনার অনিয়মিত আয় থাকে, তাহলে আপনি প্রতি মাসে নির্দিষ্ট কিছু অতিরিক্ত উপভোগ করতে পারবেন না। উদাহরণস্বরূপ, যদি আপনার আয়ের এক মাস কম থাকে, তাহলে এর অর্থ হতে পারে আপনি সিনেমা দেখতে যেতে পারবেন না—কারণ আপনার প্রয়োজনের আগে আপনাকে আপনার চাহিদা পূরণ করতে হবে।

একটি অনিয়মিত আয়ের উপর বাজেট দিয়ে জেতার চাবিকাঠি হল নমনীয় হওয়া এবং এর উপরে থাকা। আপনি অর্থ প্রদানের সাথে সাথে সামঞ্জস্য করুন। যদি আপনার আয় আপনার পরিকল্পনার চেয়ে বেশি হয়, তবে নিশ্চিত করুন যে আপনি এটি আপনার বাজেটে যোগ করুন। তাই আপনি যদি আপনার মাসিক আয় $4,500 এ সেট করেন কিন্তু আসলে $5,000 করেন, তাহলে সেই অতিরিক্ত $500কে আয় হিসাবে রাখুন। এবং একটি সুখী নাচ করুন। কারণ অতিরিক্ত আয় মানে আপনি আপনার বেবি স্টেপে আরও বেশি টাকা ফেলতে পারেন।

অস্থির বিল একটি বিজোড় শব্দ, কিন্তু এর অর্থ হল সেই বিলগুলি যেগুলি সেট করা হয়নি— যা প্রতি মাসে একই নয়। এর মধ্যে বিভিন্ন বকেয়া এবং বিভিন্ন বকেয়া তারিখ সহ বিল অন্তর্ভুক্ত রয়েছে। তারা বাজেট করা অসম্ভব করে না - আপনাকে তাদের জন্য প্রস্তুত থাকতে হবে। এখানে কিভাবে:

আপনার বিদ্যুৎ, গরম করার এবং জলের বিল (যদি না আপনি একটি অনুমানযোগ্য বিলিং প্ল্যান সেট আপ করেন) এবং আপনার পেট্রল বাজেট লাইন—এগুলি খরচের উদাহরণ যা মাসে মাসে পরিবর্তিত হয়। সম্ভবত এটি এত গরম যে আপনি A/C বেশি চালান। অথবা হয়ত এটি ফুটবলের মরসুম, তাই আপনি প্রতি সপ্তাহে বাচ্চাদের অনুশীলন এবং গেমস করার জন্য আরও গাড়ি চালাচ্ছেন।

এই পরিস্থিতির উপরে থাকার প্রথম উপায় হল আগে থেকে পরিকল্পনা করা। সেই মাসের সামাজিক এবং ছুটির ক্যালেন্ডার দেখে এবং কোন মাস-নির্দিষ্ট বা ভিন্ন খরচ আপনার পথে আসতে পারে সে সম্পর্কে চিন্তা করে শুরু হওয়ার আগে আপনার সবসময় বাজেট করা উচিত। যেমন গরম হতে চলেছে—বিদ্যুতের বাজেটের উপরে৷

৷এখানে জেতার পরবর্তী উপায় হল বাজেট আপনার ধারণার চেয়ে একটু বেশি। আপনার জলের বিল পেতে এবং এটি আপনার পরিকল্পনার চেয়ে কম দেখতে সবসময়ই ভালো লাগে। তারপর আপনি আপনার বর্তমান বেবি স্টেপে কাজ করার জন্য সেই অবশিষ্ট টাকা রাখতে পারেন!

যদি আপনার বিল থাকে যা বছরে মাত্র কয়েকবার আসে, যেমন বীমা, আপনার কাছে কয়েকটি বিকল্প রয়েছে। যদি এটি কোনও অতিরিক্ত ব্যয়ের উপর ট্যাক না করে তবে আপনি মাসিক অর্থপ্রদানে স্যুইচ করতে পারেন কিনা তা দেখুন। অন্যথায়, একটি ডুবন্ত তহবিল তৈরি করুন (সময়ের সাথে বড় খরচের জন্য সঞ্চয় করার একটি উপায়)। ধরা যাক আপনি গাড়ী বীমার জন্য প্রতি ছয় মাসে $300 প্রদান করেন। তার মানে সেই বিলের জন্য প্রস্তুতির জন্য আপনাকে প্রতি মাসে $50 বরাদ্দ রাখা উচিত। যখন এটি আসে, তখন আপনার কাছে নগদ প্রস্তুত থাকবে এবং এটির অর্থ প্রদানের জন্য ঝাঁকুনি দিতে হবে না।

বাইক চালানো শেখার কথা মনে আছে? আমরাও না। কিন্তু কিছু দক্ষতা সম্পর্কে চিন্তা করুন যা আপনি করেন শেখার কথা মনে রাখবেন। এটা প্রথম sucks ধরনের, ডান? আপনি এটা ভাল না. কিন্তু এটা ঠিক আছে. এজন্য তারা একে শেখানো বলে এবং না জানি .

যেকোন নতুন দক্ষতা শেখার মতোই, বাজেট করার জন্য কিছুটা অনুশীলন এবং ধৈর্যের প্রয়োজন হয়। এবং আমরা জানি আপনি এটা করতে পারেন! বেশিরভাগ ব্যবহারকারীর জন্য, আনাড়ি থেকে আরামদায়ক হতে প্রায় তিন মাস সময় লাগে। কিন্তু ঠিক বাইকের মতো—অবশেষে আপনি এতে এত ভালো হবেন যে আপনি শেখার অভিজ্ঞতা ভুলে যাবেন এবং আত্মবিশ্বাসে বাঁচবেন।

প্রথমত, আপনাকে অপ্রত্যাশিত এবং উপেক্ষিত ব্যয়ের মধ্যে পার্থক্য সম্পর্কে ধারণা পেতে হবে। তারা কীভাবে আলাদা তা এখানে:

নতুন টায়ার কিনতে হচ্ছে কারণ আপনি লক্ষ্য করেননি যে ট্রেডটি পরে গেছে =উপেক্ষা করা হয়েছে।

একটি নতুন টায়ার কিনতে হচ্ছে কারণ আপনি একটি অপূরণীয় ফ্ল্যাট পেয়েছেন =অপ্রত্যাশিত৷

৷বড়দিনে দাদির বার্ষিক ভ্রমণের জন্য অর্থ প্রদান =উপেক্ষা করা।

অন্ত্যেষ্টিক্রিয়ায় দ্রুত ফ্লাইটের জন্য অর্থ প্রদান =অপ্রত্যাশিত।

বেশিরভাগ অংশের জন্য, আপনি আগে থেকে পরিকল্পনা করে সেই উপেক্ষিত খরচগুলির জন্য প্রস্তুত করতে পারেন। আপনার টায়ারের ট্রেডগুলি পরীক্ষা করুন। ঠাকুরমার ট্রিপের জন্য প্রস্তুতি নিতে প্রতি মাসে অল্প অল্প করে সঞ্চয় করুন। আপনি জানেন যে এই জিনিসগুলি আসছে—তাই একটি ডুবন্ত তহবিলের সাথে প্রস্তুত থাকুন৷

৷এখন, অপ্রত্যাশিত খরচ একটি সম্পূর্ণ অন্য জন্তু. এই জন্য, আপনার একটি জরুরী তহবিল প্রয়োজন. জরুরী তহবিলের সাথে সর্বোত্তম অনুশীলন হল $1,000 দিয়ে শুরু করা। তারপর আপনি আপনার সমস্ত ঋণ পরিশোধ করুন (যদি আপনার থাকে)। এর পরে, আপনি তৈরি করতে যাচ্ছেন যাকে আমরা বলি সম্পূর্ণ অর্থায়িত জরুরি তহবিল, যা 3-6 মাসের খরচ৷

জীবনে ঘটে. কিন্তু আপনিপারবেন আপনার যদি অর্থ সঞ্চয় হয়ে থাকে তবে আপনার পথে আসা অপ্রত্যাশিত ব্যয়ের জন্য প্রস্তুত থাকুন। যখন আপনি একটি জরুরী তহবিল পান, আপনি সেই "জীবন ঘটে" মুহুর্তগুলির জন্য প্রস্তুত৷

৷আপনাকে প্রতি মাসে বাজেট করতে হবে। নিজেকে বাজেটিং জবাবদিহিতার অংশীদার পান। এটি এমন একজন যিনি আপনাকে উত্সাহিত করবেন, আপনাকে উত্সাহিত করবেন — এবং প্রয়োজনে আপনাকে ডাকবেন। একটি পত্নী পেয়েছেন? বুম আপনি একটি অন্তর্নির্মিত জবাবদিহিতা অংশীদার পেয়েছেন।

চেক ইন করতে এবং পরবর্তী বাজেট সেট আপ করতে প্রতি মাসে আপনার দায়বদ্ধতার অংশীদারের সাথে যান। আপনি যদি বিবাহিত হন - এটি একসাথে এবং ব্যক্তিগতভাবে করুন। আপনি যদি কোনও বন্ধু বা পরিবারের সদস্যের সাথে দেখা করেন, তবে আপনাকে একা আপনার বাজেট করতে স্বাগত জানাই, কিন্তু চেক-ইন এড়িয়ে যাবেন না। লক্ষ্যে আপনার নজর রাখতে কাউকে সাহায্য করার জন্য বলার মধ্যে কোন লজ্জা নেই। ঠিক উল্টো—জবাবদিহি চাওয়ার ক্ষেত্রে অবিশ্বাস্য শক্তি আছে।

আপনি যদি নিশ্চিত না হন যে এটি কীভাবে ঘটতে পারে, তাহলে সেই মিটিংগুলিকে রক করতে আমাদের এক-পৃষ্ঠার বাজেট মিটিং গাইডের (ক্লাসিক বা দম্পতির সংস্করণ) একটি অনুলিপি নিন এবং সেই বাজেট।

আপনার বাজেট একটি রোবট ভ্যাকুয়াম ক্লিনার নয়। আপনি একটি বোতাম ধাক্কা দিতে পারবেন না এবং এটি সমস্ত কঠোর পরিশ্রম করতে দিন। আপনাকে সেখানে প্রবেশ করতে হবে এবং আপনার খরচ ট্র্যাক করতে হবে। এইভাবে আপনি দেখতে পাচ্ছেন যে আপনি যা ব্যয় করার পরিকল্পনা করেছেন তা আপনি সত্যিই ব্যয় করেছেন। আপনার বাজেট লাইন সামঞ্জস্য করতে হবে কিনা তা এইভাবে আপনি জানতে পারবেন। অথবা শুধু ইতিমধ্যে টাকা খরচ বন্ধ. হ্যাঁ, এটি একটি বিকল্প - এবং একটি ভাল! আপনি যখন আপনার খরচ ট্র্যাক করেন, তখন আপনি জানেন এবং দায়িত্বে থাকবেন।

আপনার থার্মোস্ট্যাট, মনোভাব এবং বাজেট—তিনটিই মাঝে মাঝে সামঞ্জস্য করতে হবে। যখন আপনি একটি-এ কম খরচ করেন বা অতিরিক্ত খরচ করেন বাজেট লাইন, অন্য এটি জন্য আপ করা. উদাহরণস্বরূপ, যদি মুদির বিল বেশি হয় কারণ আপনার কাছে অপ্রত্যাশিত অতিথিরা সারা সপ্তাহান্তে খাওয়ানোর জন্য ছিল, ঠিক আছে, এটি ঘটে। তবে অতিরিক্ত অর্থ জাদুকরীভাবে প্রদর্শিত হবে না। আপনাকে এটি একটি ভিন্ন বাজেট লাইন থেকে নিতে হবে। মনে হচ্ছে আপনি এই মাসে বাইরে খাওয়া বা বিনোদনের জন্য কম খরচ করছেন৷

আপনার বাজেট সামঞ্জস্য করা একটি প্রয়োজনীয় জিনিস। তবে এটি মনে রাখবেন:আপনার প্রিয় ব্যান্ডের পুনর্মিলনী সফরের সামনের সারির টিকিটগুলি কভার করতে আপনার ঋণ স্নোবল কখনই বন্ধ করবেন না। পরে আসতে চায় চাহিদা. সর্বদা।

আমরা আগেই বলেছি, একটি বাজেট আপনাকে বলে না না খরচ করতে. এটি আপনাকে সঠিক পথে ব্যয় করার ক্ষমতা দেয় . এবং কখনও কখনও যা সঠিক তা হল কিছু কেনার জন্য না বলা—অথবা এখনই না বলা। পরে বলতে শিখুন —যখন আপনি এটির জন্য সঞ্চয় করতে পারেন।পরে —যখন এটা বাজেটে থাকে।

এবং আরে, "এটি বাজেটে নেই" অভিশাপ শব্দ নয়। সেই শক্তিশালী শব্দগুলি আপনাকে বারবার বাঁচাবে। তুমি আপনার অর্থ নিয়ন্ত্রণে আছে৷আপনি৷ সেই বাজেট সেট আপ করুন যাতে আপনি ভবিষ্যতের অর্থ লক্ষ্যে কাজ করার সময় জীবন উপভোগ করতে পারেন। তাই, পরে চমৎকার কিছুর জন্য কিছু জিনিসকে এখনই না বলতে শিখুন!

আপনি অর্থ লক্ষ্য পেয়েছেন। ভাল. তাই যদি বাজেট করা কখনও কঠিন হয়ে যায় বা আপনার করণীয় তালিকায় আরও একটি কাজের মতো মনে হয় - সেই অর্থ লক্ষ্যগুলি মনে রাখবেন। প্রতি মাসে বাজেট করার জন্য অনুপ্রাণিত থাকার এটাই সর্বোত্তম উপায়।

আপনার বাথরুমের আয়না বা ফ্রিজে আপনার লক্ষ্যের ছবি রাখুন। তাদের উপরে "আমি বাজেট কেন" লিখুন। অবশ্যই, এই লক্ষ্যগুলি শুধু নয় আপনার বাজেটের কারণ। কিন্তু যখন জীবন বা বাজেট কঠিন হয়ে যায় তখন সেগুলির উপর ফোকাস করা একটি দুর্দান্ত জিনিস৷

আমরা সৎ হব:যখন আপনার কাছে একটি বাজেটিং টুল থাকে তখন এই অর্থ লক্ষ্যগুলিকে চূর্ণ করা সহজ। এবং এটি উপায়, পথ সহজ হয় যখন সেই টুলটি মোবাইল হয় এবং সেই একই হার্ড-হিটিং অর্থ নীতির উপর নির্মিত যা আমরা বলেছি।

এটাই এভরিডলার।

আমরা জানি আপনার অর্থের সাথে যা সঠিক তা করতে কঠোর পরিশ্রম করতে হয়—বাজেট করা, বুদ্ধিমানের সাথে ব্যয় করা, ভালভাবে সঞ্চয় করা—এবং আমরা আপনাকে বিশ্বাস করি। কারণ EveryDollar হল একটি টুল (একটি দুর্দান্ত টুল, হ্যাঁ, কিন্তু শুধু একটি টুল), কিন্তু আপনিই একজন ঝাঁপিয়ে পড়ুন এবং আপনার অর্থ-এবং আপনার জীবন দিয়ে বাস্তব পরিবর্তন করতে বাজেট করুন!

সুতরাং, হ্যাঁ-বাজেট করা কঠিন হতে পারে। জীবন কঠিন. কিন্তু. আপনি. হয়। কঠিন এবং আপনি এটি করতে পারেন.