বাজেট করার সময় আপনি বিভ্রান্ত বা ভীতি বোধ করতে পারেন। আমি জানি-এটা প্রথমে অনেক ভালো লাগতে পারে। এবং সব কিছুর উপরে, অনেকগুলি আছে৷ বাজেটের বিভিন্ন উপায়। আপনি কিভাবে বাছাই করবেন?

আসুন সেখানে একটি জনপ্রিয় পদ্ধতিতে ডুব দেওয়া যাক:50/30/20 নিয়ম। আমরা এটির অর্থ কী এবং এটি কীভাবে কাজ করে সে সম্পর্কে কথা বলতে যাচ্ছি—এবং এটি আপনার জন্য বাজেট করার সেরা উপায় কিনা তা দেখুন .

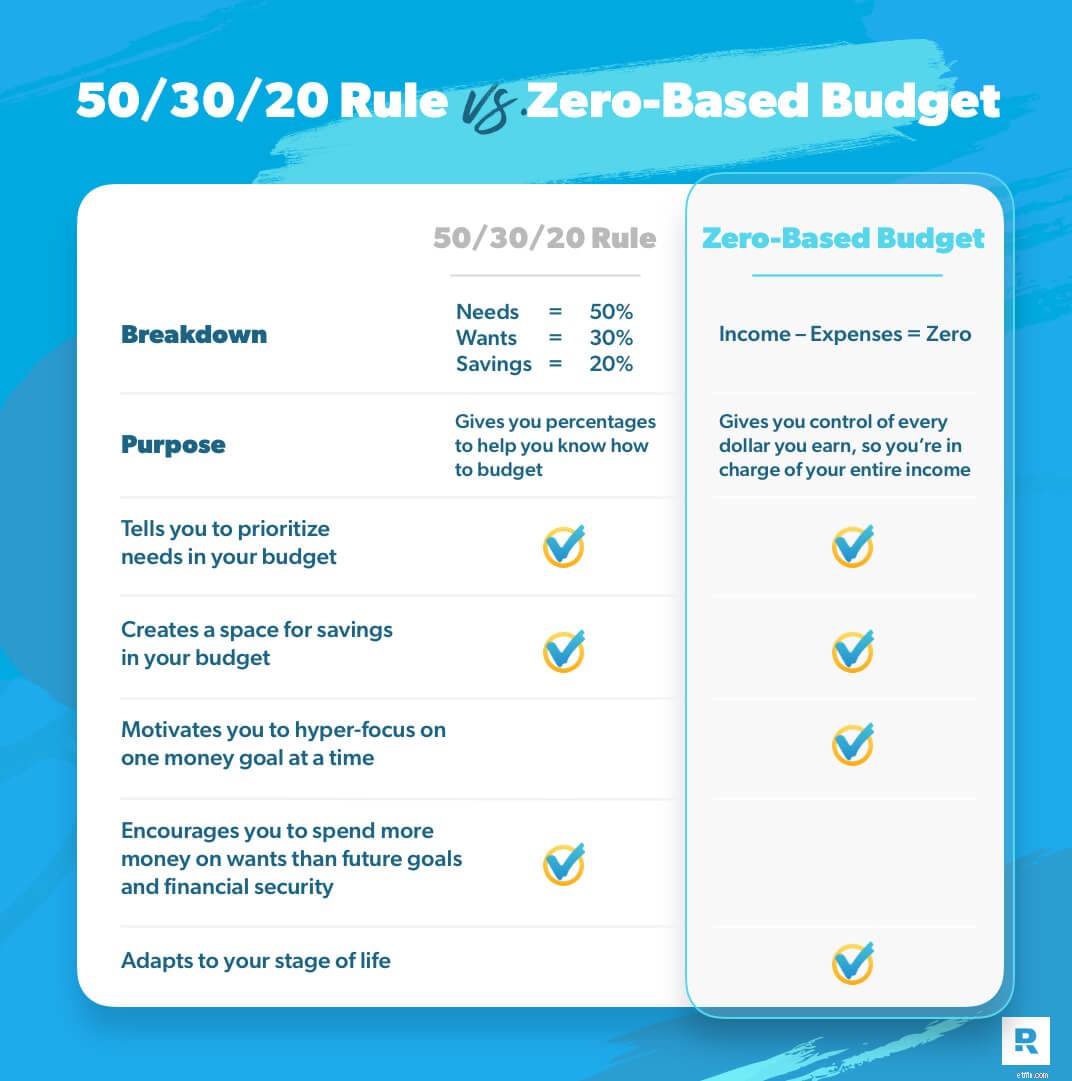

এই বাজেট পরিকল্পনাটি প্রথম 2005 সালে অল ইওর ওয়ার্থ নামে একটি বইতে প্রদর্শিত হয়েছিল৷ এটি মূলত 50/20/30 নিয়মের নামকরণ করা হয়েছিল — তবে আপনি এটিকে আরও প্রায়ই 50/30/20 নিয়ম বলা দেখতে পাবেন। এই বাজেট পদ্ধতি আপনার খরচ এবং সঞ্চয়কে তিনটি বিভাগে ভাগ করে:চাহিদা (50%), ইচ্ছা (30%) এবং সঞ্চয় (20%)।

আমাদের সবার চাহিদা আছে। এবং আমাদের মধ্যে কেউ কেউ মনে করি আমাদের অন্যদের চেয়ে বেশি প্রয়োজন। কিন্তু আপনার বাজেটের চাহিদা হল সমস্ত জিনিস যা প্রধানভাবে হবে আপনি যদি সেগুলি বাদ দেন তাহলে আপনার জীবনকে প্রভাবিত করবে:খাদ্য, উপযোগিতা, আশ্রয়, পরিবহন, স্বাস্থ্য বীমা, দিনের যত্ন এবং আপনার সমস্ত ঋণের ন্যূনতম অর্থপ্রদান৷

আপনার প্রয়োজন৷ এই জিনিসগুলির জন্য অর্থ প্রদান করতে, তাই তারা এই বিভাগে পড়ে।

বন্ধুরা, এটি মনোযোগ সহকারে পড়ুন:চায়ের প্রয়োজন নেই।

এবং আমরা সবাই এটি জানি - তাত্ত্বিকভাবে। কিন্তু যখন আমরা চাওয়া এর উপর ভিত্তি করে জিনিসগুলিকে বাজেটের বিভাগে ভাগ করা শুরু করি বনাম প্রয়োজন , লাইনগুলি বাস্তবে অস্পষ্ট হতে পারে৷

৷চায় এখনও আমাদের জীবন প্রভাবিত, কিন্তু একটি প্রয়োজন মত না. আমরা ইচ্ছা ছাড়াই করতে পারি (এমনকি এটি অস্বস্তিকর হলেও)।

50/30/20 নিয়ম বলে যে আপনার টেক-হোম বেতনের 30% সেই জিনিসগুলিতে ব্যয় করুন যা আপনার জীবনযাত্রার মান উন্নত করে। এর মধ্যে রয়েছে সীমাহীন ডেটা প্ল্যান, বাইরে খাওয়া এবং নতুন জামাকাপড়—যাকে কিছু লোক মজাদার জিনিস বলে .

হুম। . . তাই আপনার আয়ের 30% আপনার পছন্দের জিনিসগুলিতে যেতে পারে, এমনকি যদি আপনি ঋণে ডুবে থাকেন বা আপনার একটি খালি সঞ্চয় অ্যাকাউন্ট থাকে? এখানে কিছু বন্ধ আছে।

50/30/20 নিয়মে সঞ্চয় বিভাগ অনেকগুলি কভার করে:অবসরকালীন বিনিয়োগ, জরুরি তহবিল সঞ্চয়, এবং এই ন্যূনতম অর্থপ্রদানের উপরে যেকোন অতিরিক্ত ঋণ পরিশোধ।

এটি আপনার আয়ের মাত্র 20% যা আপনাকে আজ, আগামীকাল এবং অবসরে যাওয়ার লাইনে অর্থের সাথে নিরাপদ এবং সুরক্ষিত বোধ করতে পারে। এবং আপনি সব এ কাজ করছেন একবারে তিনটি।

ঠিক আছে, তাই আপনি সম্ভবত এখনই বলতে পারেন যে 50/30/20 নিয়মে আমার কিছু সমস্যা আছে। আসুন কেন তা নিয়ে কথা বলি।

সুতরাং, উল্টোদিকে, 50/30/20 নিয়ম আপনাকে শতাংশ দেয় যা আপনার অর্থ কোথায় যায় তা সিদ্ধান্ত নেওয়া সহজ করে। যে এটা সহজ বলে মনে হয়, তাই না? এখানে সমস্যা:আপনি জীবনে যেখানেই থাকুন না কেন এই তিনটি শতাংশ একই থাকে। আপনার স্টুডেন্ট লোন ধারের পাহাড় আছে বা আপনি ঋণমুক্ত এবং অবসরে বিনিয়োগ করছেন, আপনি 50/30/20 এর সাথে আটকে আছেন।

এবং এটি যেভাবে হওয়া উচিত তা নয়। আপনার বাজেট বেঁচে থাকা উচিত এবং আপনার সাথে শ্বাস নেওয়া উচিত। এটি আপনার সাথে মানিয়ে নেওয়া উচিত৷ জীবনের পর্যায়।

শুনুন:অর্থ দিয়ে জেতার জন্য আপনার অনুপ্রেরণা শুধুমাত্র গণিত সম্পর্কে নয়। এটি আচরণ সম্পর্কে - এবং আপনার লক্ষ্যে এগিয়ে যাওয়ার জন্য আপনাকে আপনার আচরণ পরিবর্তন করতে হবে। এর মানে আপনি যদি ঋণে থাকেন তবে আপনি আপনার আয়ের 30% চাহিদার জন্য ব্যয় করতে পারবেন না। আপনাকে অতিরিক্ত কমাতে হবে যাতে আপনি সত্যিই যা ফোকাস করতে পারেন প্রয়োজন 50/30/20 নিয়মটি চাওয়ার উপর খুব বেশি মনোযোগী। এবং এই ধরনের চিন্তাভাবনা আপনাকে কখনও আপনার অর্থের সাথে এগিয়ে যাওয়া থেকে বিরত রাখে। আপনাকে এখনই আপনার বাজেটে ত্যাগ স্বীকার করতে হতে পারে, এবং এটি ঠিক আছে। এটি সব শেষ পর্যন্ত মূল্যবান হবে।

আপনার বাজেট আপনার বাস্তবতা এবং আপনি এখন কোথায় আছেন তা প্রতিফলিত করা উচিত - কিছু কম্বল শতাংশ বিভাগে ফিট করা উচিত নয়।

সুতরাং, যদি আমি মনে না করি যে আপনার 50/30/20 নিয়মটি ব্যবহার করা উচিত, আমি কোন বাজেট পদ্ধতির সুপারিশ করব? শূন্য ভিত্তিক বাজেট। আপনি যখন বেবি স্টেপসের পাশাপাশি শূন্য-ভিত্তিক বাজেট ব্যবহার করেন, তখন আপনি আপনার লক্ষ্য এবং অগ্রগতির প্রতি এতটাই মনোযোগী হবেন যে কিছুই আপনাকে আটকাতে পারবে না।

ঠিক আছে, আসুন একটি শূন্য-ভিত্তিক বাজেট সংজ্ঞায়িত করি . যখন আপনার সমস্ত আয় বিয়োগ করে আপনার সমস্ত ব্যয় শূন্যের সমান হয়। এবং আমি এটা পছন্দ করি।

এখানে কেন:জিরো-ভিত্তিক বাজেট প্রতি মাসে প্রতি ডলার পায় আপনার জন্য কাজ করছে . আপনি আপনার মাসিক আয় প্রবেশ করার পরে, আপনি আপনার প্রয়োজনের সাথে শুরু করে খরচ তালিকাভুক্ত করেন। প্রথমে আপনার চার দেয়াল ঢেকে রাখুন:খাদ্য, উপযোগিতা, আশ্রয়, পরিবহন। তারপর জীবনে আপনি কোথায় আছেন তার উপর ভিত্তি করে বাজেটে অন্য সবকিছুকে অগ্রাধিকার দিন। কারণ একটি বাজেটের মতো নমনীয় হওয়া উচিত! যদি আপনার খরচ আরো হয় আপনার আয়ের চেয়ে, আপনি জানেন যে আপনাকে আপনার খরচ কমাতে হবে। আপনার সমস্ত খরচের হিসাব করার পরে যদি আপনার কাছে টাকা অবশিষ্ট থাকে, তাহলে আপনি সেই অর্থকে একটি কাজ দেন—আপনি যে বেবি স্টেপে কাজ করছেন তার দিকে এটি রাখুন। তাহলে আপনি শূন্যে থাকবেন! আপনি আপনার বাজেটে প্রতিটি ডলারের উদ্দেশ্য দিয়েছেন। আপনি আপনার অর্থের নিয়ন্ত্রণে আছেন।

এখন, বেবি স্টেপস সম্পর্কে কথা বলা যাক - আপনাকে ঋণ থেকে মুক্তি পেতে, আর্থিকভাবে সুরক্ষিত হতে এবং সম্পদ তৈরি করতে সাহায্য করার জন্য প্রমাণিত পরিকল্পনা। এটি প্রক্রিয়াটিকে সাতটি ধাপে বিভক্ত করে যা আপনি একটি সময়ে ফোকাস করেন .

সেটা ঠিক! শিশুর পদক্ষেপের মাধ্যমে, আপনি একটি লক্ষ্য নিতে পারেন 50/30/20 নিয়মের মতো একাধিক লক্ষ্যে অর্থ নিক্ষেপ করার পরিবর্তে মনোযোগ নিবদ্ধ তীব্রতার সাথে একটি সময়ে। এবং আপনি ত্যাগ শুরুতেই সেই তীব্রতাকে সাহায্য করতে চান—নিজেকে চাহিদার উপর 30% ব্যয় করার অনুমতি দেওয়ার পরিবর্তে শুধুমাত্র আপনার বাজেটের নিয়ম বলে যে আপনি করতে পারেন।

শিশুর ধাপ 1 স্টার্টার ইমার্জেন্সি ফান্ড হিসেবে $1,000 সঞ্চয় করছে।

শিশুর ধাপ 2৷ আপনার সমস্ত বন্ধকী ঋণ আক্রমণ করছে এবং ঋণ স্নোবল পদ্ধতির মাধ্যমে তা পরিশোধ করছে।

শিশুর ধাপ 3৷ একটি সম্পূর্ণ অর্থায়িত জরুরী তহবিলে 3-6 মাসের খরচ সঞ্চয় করছে যাতে আপনি নিরাপদ বোধ করেন জেনে আপনার জীবনে যা কিছু আসে তার জন্য নগদ প্রস্তুত রয়েছে৷

শিশুর ধাপ 4 আপনার বাড়িতে নেওয়া বেতনের 15% অবসরে বিনিয়োগ করছে—ভবিষ্যত জীবন গড়ে তোলার জন্য বেশিরভাগ মানুষ মনে করে যে এটি শুধুমাত্র ম্যাগাজিনের কভারে বিদ্যমান।

শিশুর ধাপ 5 আপনার কিশোর-কিশোরীরা যখন হাই স্কুল থেকে স্নাতক হয় তখন আপনাকে খেলার আগে এগিয়ে নিতে আপনার বাচ্চাদের কলেজের তহবিলের জন্য সঞ্চয় করছে।

শিশুর ধাপ 6 আপনার বাড়ির টাকা তাড়াতাড়ি পরিশোধ করছে—যা আপনার হাজার হাজার ডলারের সুদের সাশ্রয় করবে।

শিশুর ধাপ 7 সম্পদ নির্মাণ এবং প্রদান করা হয়. এটা যখন জিনিস সত্যিই উত্তেজনাপূর্ণ হয়! আপনি আপনার স্বপ্নের ভবিষ্যতকে বাস্তবে পরিণত করেছেন। এবং শুনুন, আপনি আপনার টাকা দিয়ে যতটা মজা করছেন তার থেকে বেশি মজা পাবেন না।

অনুমান করুন যখন আপনি একবারে এই সমস্ত পদক্ষেপগুলি একবারে করার জন্য সংগ্রাম করার পরিবর্তে একবারে এই পদক্ষেপগুলি গ্রহণ করেন তখন কী ঘটে? আপনি উন্নতি করুন।

এবং আমি আপনার কাছে এটাই চাই—আপনার অর্থের লক্ষ্যে অগ্রগতি করতে।

তবে প্রথমে আপনার একটি শূন্য-ভিত্তিক বাজেট দরকার। বন্ধুরা, এইভাবে বাজেট করা কঠিন নয়, তবে এটি ঠিক করতে কয়েক মাস সময় লাগতে পারে। এই কারণেই আমি আপনাকে একটি অনলাইন কোর্স করেছি যার নাম বাজেটিং যা আসলে কাজ করে . আপনি সেই কোর্সটি এবং পাবেন আমাদের EveryDollar বাজেটিং টুলের প্রিমিয়াম সংস্করণ—নিখুঁতভাবে শূন্য-ভিত্তিক বাজেটের জন্য তৈরি—যখন আপনি একটি Ramsey+ বিনামূল্যে ট্রায়াল শুরু করেন। ওহ, এবং আপনি ফাইন্যান্সিয়াল পিস ইউনিভার্সিটি, এর মত অন্যান্য অর্থ কোর্সে সীমাহীন অ্যাক্সেস পাবেন যা সেই শিশুর পদক্ষেপগুলিকে ভেঙে দেয় এবং আপনাকে দেখায় যে কীভাবে সেগুলি এখনই করা শুরু করবেন৷

৷Ramsey+ এর মাধ্যমে আপনি সম্ভাব্য সর্বোত্তম বাজেট তৈরি করতে পারেন—যেটি আপনার জন্য সঠিক, এই মুহূর্তে। তাহলে আপনি সর্বোত্তম জীবন গড়তে সক্ষম হবেন।

আপনার জন্য 50/30/20 নয়—একটি শূন্য-ভিত্তিক বাজেটের সাথে যান। এভাবেই আপনি আপনার অর্থের নিয়ন্ত্রণ নেবেন এবং আপনার পছন্দের জীবন তৈরি করবেন।