বাজেট শব্দটি খারাপ রেপ পেতে পারেন। মানুষ মনে করে বাজেট কঠিন, সময়সাপেক্ষ এবং সীমাবদ্ধ। কিন্তু শুনুন:বাজেট জীবন অনেক মূল্যবান।

বাজেট আপনাকে বলে না না খরচ করতে. এটি আপনাকে সঠিক উপায়ে খরচ করার অনুমতি দেয় আপনার টাকা দেখানোর জন্য যারা দায়িত্বে আছে। (আপনি।)

এবং EveryDollar এর সাথে এটি সহজ। শুরু করার জন্য প্রস্তুত? চলুন ধাপগুলি ভেঙে দেওয়া যাক এবং এভরিডলার দিয়ে কীভাবে বাজেট তৈরি করা যায় তা শিখি।

প্রথমত, বাজেটের একটি কঠিন সংজ্ঞা দিয়ে শুরু করা যাক। আপনার মাসিক বাজেট শুধু আপনার টাকা জন্য একটি পরিকল্পনা. প্রতি ডলার। প্রতি মাসে. আপনি যখন একটি মাসিক বাজেট তৈরি করেন, তখন আপনি আপনার অর্থ কোথায় যাবে তা বলে দেন যাতে আপনি আর কখনই ভাবতে না পারেন যে এটি কোথায় গেল।

আপনি আপনার বাজেট স্প্রেডশীটে, কাগজের টুকরোতে বা সেরা উপায়ে তৈরি করতে পারেন—EveryDollar-এর মাধ্যমে।

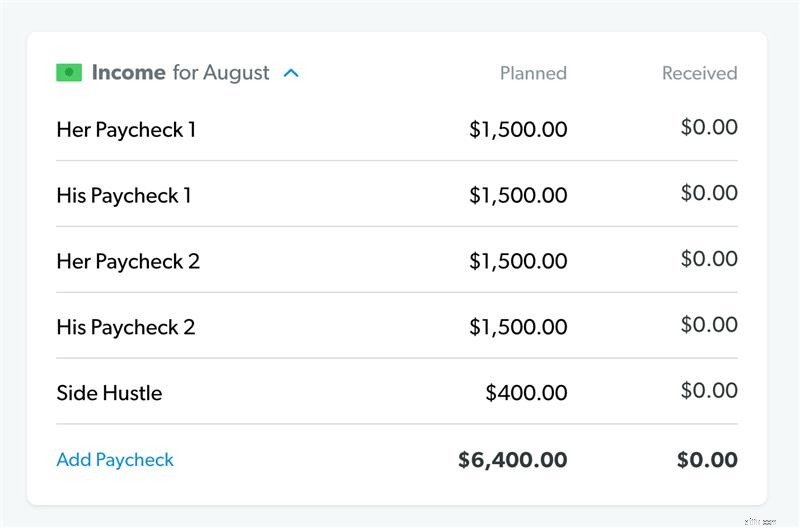

আপনার মাসিক বাজেট তৈরি করার প্রথম ধাপটি সহজ:আপনার আয় লিখুন। আয় আপনি সেই মাসে কোন টাকা পাওয়ার পরিকল্পনা করছেন—এর মানে হল আপনার স্বাভাবিক বেতন-ভাতা এবং যেকোন অতিরিক্ত অর্থ একটি সাইড হাস্টল, গ্যারেজ সেল, ফ্রিল্যান্স কাজ এবং এর মতো আপনার পথে আসছে।

আপনি কিভাবে EveryDollar-এ আপনার আয় লিখবেন তা এখানে:

৷

এখন যেহেতু আপনি অর্থ আসার পরিকল্পনা করেছেন, আপনি দ্বিতীয় ধাপের জন্য প্রস্তুত - অর্থ বেরিয়ে যাওয়ার জন্য পরিকল্পনা করা। আপনার খরচের তালিকা করার সময় এসেছে।

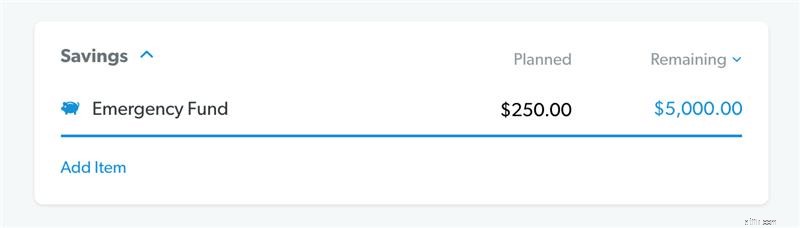

আপনি বিল এবং অন্যান্য খরচে ঝাঁপিয়ে পড়ার আগে, দেওয়ার জন্য অর্থ আলাদা করুন। আমরা এখানে আপনার আয়ের 10% বিশ্বাস করি। এবং যদি আপনার এখনও কোনো জরুরি তহবিল না থাকে, তাহলে সঞ্চয়কে আপনার অগ্রাধিকারের মধ্যে একটি করে নিন।

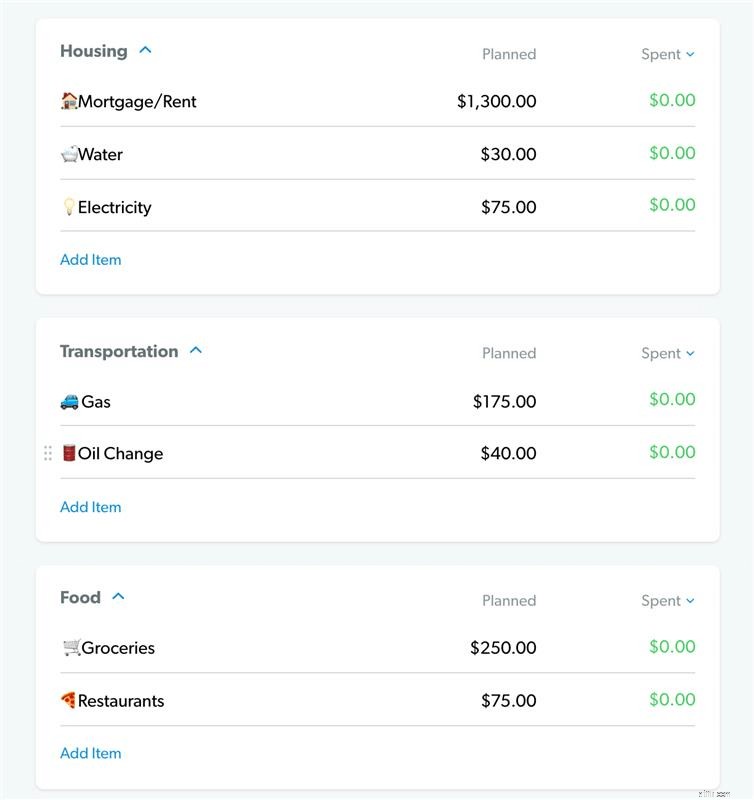

এর পরে আপনার চার দেয়ালকে ঢেকে রাখার দিকে মনোনিবেশ করুন:খাদ্য, উপযোগিতা, আশ্রয় এবং পরিবহন। অন্য কথায়, আপনি আপনার পরিবারকে খাওয়ান, লাইট জ্বালিয়ে রাখুন, ভাড়া বা বন্ধক পরিশোধ করুন, গাড়িতে গ্যাস রাখুন এবং গাড়ি চালিয়ে যান।

EveryDollar-এ, আপনি হাউজিং, ট্রান্সপোর্টেশন এবং ফুড বাজেট বিভাগের মধ্যে আপনার চার দেয়াল কভার করবেন। প্রতিটি বিভাগের অধীনে, আপনি আইটেম যোগ করুন ক্লিক করে এবং লাইনের নামকরণ করে বাজেট লাইন যোগ করতে চাইবেন। (এমনকি আপনি ইমোজিও ব্যবহার করতে পারেন! আরে, কে বলে বাজেট করা মজার নয়?)

এই প্রতিটি বিভাগের জন্য সাধারণ বাজেট লাইন দেখতে নীচে আমাদের উদাহরণ বাজেট দেখুন৷

এই বাজেট লাইনগুলির মধ্যে কয়েকটির জন্য পরিকল্পনা করা সহজ কারণ সেগুলিকে নির্দিষ্ট ব্যয় বলা হয় -ওরফে আপনি প্রতি মাসে একই পরিমাণ অর্থ প্রদান করেন। আপনার ভাড়া বা বন্ধক, উদাহরণস্বরূপ, সম্ভবত একটি নির্দিষ্ট খরচ।

অন্যান্য খরচ মাসে মাসে পরিবর্তিত হয়, যেমন আপনি গ্যাসে কত খরচ করেন। চিন্তা করবেন না। আপনি আপনার অনলাইন ব্যাঙ্কিংয়ে লগ ইন করতে পারেন এবং গত কয়েক মাস ধরে দেখতে পারেন। যে খরচ আপনি সাধারণত কি খরচ? অতীত ব্যয়ের উপর ভিত্তি করে একটি ভাল অনুমান করুন এবং এটি পরিকল্পিত পরিমাণে রাখুন।

আপনি প্রতি মাসে যে কোনো খাবার, ইউটিলিটি, আশ্রয় এবং পরিবহন খরচের জন্য এটি করুন।

৷

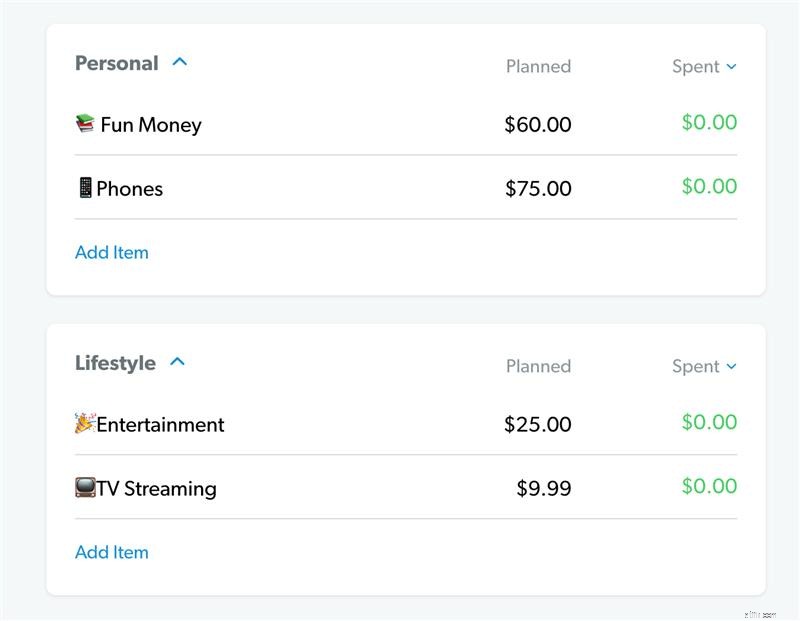

এর পরে, আপনাকে আপনার অন্যান্য সমস্ত মাসিক খরচ তালিকাভুক্ত করতে হবে। বীমা, ঋণ এবং শিশু যত্নের মতো প্রয়োজনীয় জিনিস দিয়ে শুরু করুন। তারপর একটি বিবিধ লাইনে কাজ করুন এবং যেকোনো বিনোদন এবং মজার অর্থ (কখনও কখনও ব্যক্তিগত খরচ বলা হয়)। EveryDollar-এ, আপনি এই বিভাগগুলি দেখতে পাবেন:ব্যক্তিগত, জীবনধারা, স্বাস্থ্য, বীমা এবং ঋণ৷

আবার, প্রতিটির অধীনে আপনার প্রয়োজনীয় বাজেট লাইন তৈরি করুন। বাকি যে কোনো একটিতে আনুমানিক পরিকল্পিত পরিমাণ পূরণ করার আগে নির্দিষ্ট খরচ দিয়ে শুরু করুন।

ঠিক আছে এখন—এখানে একটি গুরুত্বপূর্ণ কলআউট। খুব। গুরুত্বপূর্ণ। আপনার যদি ঋণ থাকে, তাহলে আপনার বিনোদন বা রেস্তোরাঁর বাজেট লাইনে টাকা জমা করা উচিত নয়। যতক্ষণ না আপনি আপনার জীবন থেকে ঋণ বের করে দিচ্ছেন ততক্ষণ পর্যন্ত আপনাকে সমস্ত অতিরিক্ত খরচ কমাতে হবে। চিরকাল।

কেন? অতীতের কিছু ঢাকতে ঋণ এই মাসের আয় চুরি করে। এটি আপনার অর্থ নিয়ে দুই ধাপ এগিয়ে যাওয়ার মতোই আবার ফিরে যাওয়ার জন্য। ঋণ থেকে মুক্তি পান। তারপর আপনি আপনি যা করতে প্রতি মাসে টাকা খালি করবেন আপনার ঋণের চাহিদার পরিবর্তে চাই।

৷

যখন আপনি আপনার মাসিক বাজেটে সেই সমস্ত খরচ পাবেন, তখন আপনাকে সেগুলি আপনার আয় থেকে বিয়োগ করতে হবে। (এবং অনুমান করুন—আপনি আপনার বাজেট লাইনগুলি পূরণ করার সাথে সাথে প্রতিটি ডলার স্বয়ংক্রিয়ভাবে আপনার জন্য এটি করে! হ্যাক হ্যাঁ।)

আপনার সমস্ত খরচ বিয়োগ করার পরে যদি আপনার কাছে টাকা অবশিষ্ট থাকে, তবে তা আপনার বর্তমান অর্থ লক্ষ্যের দিকে রাখুন, যেমন সঞ্চয় করা বা ঋণ পরিশোধ করা। যদি আপনি একটি নেতিবাচক সংখ্যা দিয়ে শেষ করেন, তাহলে আপনাকে কিছু খরচ কমাতে হবে।

৷

আপনার লক্ষ্য হল একটি শূন্য-ভিত্তিক বাজেট তৈরি করা—ওরফে আপনার সমস্ত আয় বিয়োগ করে আপনার সমস্ত খরচ শূন্যের সমান। সুতরাং, আপনি যদি আমাদের নমুনা বাজেটের মতো মাসে $5,200 উপার্জন করেন, তাহলে আপনি সমস্ত $5,200 একটি চাকরি দিচ্ছেন—বিল পরিশোধ করা, অর্থ সঞ্চয় করা, ঋণ পরিশোধ করা এবং জীবনযাপন করা!

আপনি কখন শূন্যে পৌঁছেছেন তা জানতে আপনাকে সাহায্য করার জন্য, আমরা এটিকে আপনার স্ক্রিনের শীর্ষে গর্বিতভাবে ঘোষণা করি:এটি একটি EveryDollar বাজেট! যদি দেখেন, উদযাপন করুন। আপনি শুধু শূন্য বাজেট করেছেন।

৷

এখন, এবং এটি গুরুত্বপূর্ণ, আপনার ব্যাঙ্ক অ্যাকাউন্ট কখনই শূন্যে আঘাত করা উচিত নয়। অতিরিক্ত নিরাপত্তার জন্য আপনার চেকিং অ্যাকাউন্টে প্রায় $200 এর সামান্য বাফার রাখুন।

আমরা ভাল খবর এবং খারাপ খবর পেয়েছি। খারাপ খবর হল, আপনি একটি মাসিক বাজেট তৈরি করতে পারবেন না এবং এটি একা ছেড়ে দিতে পারবেন না। একটি বৃক্ষের অঙ্গ থেকে ঝুলন্ত অলসের মতো, এটি আপনার জন্য কিছুই করবে না। ভাল খবর হল, আমরা আপনার বাজেটের উপরে থাকার গোপনীয়তা পেয়েছি। ট্র্যাক তোমার. খরচ।

আপনি যখন কিছু কিনবেন, যখন আপনি একটি বিল পরিশোধ করবেন, যখন আপনি অর্থ ব্যয় করবেন। . . আপনি আপনার বাজেটে এই খরচ করা প্রয়োজন. এইভাবে আপনি জানতে পারবেন ঠিক কতটা খরচ করতে বাকি আছে।

নিজের এবং আপনার বাজেটের প্রতি জবাবদিহি থাকার জন্য খরচ ট্র্যাক করা একটি দুর্দান্ত উপায়! এছাড়াও, আপনি যদি বিবাহিত হন—আপনার উভয়েরই একটি ব্যবহার করা উচিত EveryDollar অ্যাকাউন্ট যাতে আপনি উভয়েই আপনার শেয়ার করা বাজেটের সম্পূর্ণ ভিউ পাচ্ছেন।

এটি সারা মাস জুড়ে করুন - শুধু একেবারে শেষের দিকে নয়। তারপর আপনি জানতে পারবেন কখন নিজেকে অতিরিক্ত খরচ করা থেকে বাঁচাতে হবে।

আপনার লেনদেন ট্র্যাক করা হল একক সবচেয়ে গুরুত্বপূর্ণ আপনি সেই মাসিক বাজেটের সাথে তাল মিলিয়ে চলতে পারবেন। এভাবেই আপনি সত্যিকার অর্থে আপনার আর্থিক নিয়ন্ত্রণ নিতে পারবেন।

লেনদেন আইকনে, তারপর প্লাস বোতামে ট্যাপ করে EveryDollar-এ এটি করুন। আপনি আপনার সমস্ত লেনদেনের তথ্য যোগ করতে পারেন এবং সঠিক বাজেট লাইন নির্বাচন করতে পারেন। দিনে একবার, সপ্তাহে একবার, বা যাই হোক না কেন ছন্দ আপনাকে ভুলে যাওয়া থেকে বিরত রাখে আপনি কেনাকাটা করার সময় ট্র্যাক করুন!

বাজেট করা একটি একক পরিস্থিতি নয়। এটি একটি ফেনা, ধোয়া এবং পুনরাবৃত্তির বেশি। চতুর্থ ধাপ সম্পর্কে আপনার জানার জন্য এখানে সবচেয়ে বড় দুটি উপায় রয়েছে।

কেন? কারণ সামনের চিন্তা হচ্ছে আপনি কীভাবে জীবনে এবং অর্থের সাথে এগিয়ে যাবেন।

EveryDollar দিয়ে, এটা সহজ। আপনি শুধু আগের মাসের অনুলিপি করুন এবং আপনার যা প্রয়োজন তা পরিবর্তন করুন।

৷

কিন্তু অপেক্ষা করুন, আপনি যখন মাসিক বাজেট তৈরি করেন তখন "টুইক" বলতে কী বোঝায়? ঠিক আছে, আপনি আগের মাসের বাজেট কপি করার পরে, আপনার সামাজিক ক্যালেন্ডার বের করুন। এটা কি আপনার BFF এর জন্মদিন? আপনার সেই বর্তমানের জন্য বাজেটে একটি স্থান প্রয়োজন।

তারপর এই মাসে আসা অন্যান্য প্রয়োজন সম্পর্কে চিন্তা করুন. আপনার গাড়ী একটি তেল পরিবর্তন প্রয়োজন? বাচ্চাদের কি মৌসুমি পোশাকের প্রয়োজন কারণ আবহাওয়া পরিবর্তন হচ্ছে এবং তারা কেবল বাড়ছে? (তাদের জামাকাপড় বাড়ানো একটি জিনিস যা বাচ্চারা সবচেয়ে ভাল করে।)

আপনি সম্ভবত কিছু মিস করবেন কারণ আপনি ভবিষ্যতে দেখতে পারবেন না। কিন্তু আপনি যা জানেন তা আপনি পরিকল্পনা করতে পারেন আসছে এবং যেকোনো চমকের জন্য একটি বিবিধ লাইন আছে।

এখানে কেন EveryDollar 50/30/20 নিয়মের পরিবর্তে শূন্য-ভিত্তিক বাজেট পদ্ধতিতে তৈরি করা হয়েছে, যা সমস্ত মাসিক ব্যয় এবং সঞ্চয়কে তিনটি বিভাগে সেট করে:চাহিদা (50%), চাওয়া (30%) এবং সঞ্চয় (20%) .

50/30/20 নিয়মের সবচেয়ে বড় সমস্যা হল এটি আপনার আয়ের মাত্র 20% সঞ্চয়, অবসর এবং এর জন্য রেখে যায় অতিরিক্ত ঋণ পরিশোধ। ঋণের উপর ন্যূনতম অর্থপ্রদানকে একটি প্রয়োজন হিসাবে বিবেচনা করা হয় এবং সেই 50% বিভাগে রাখা হয়, তবে আপনি যদি এর উপরে কিছু দিতে চান তবে এটি শেষ 20% থেকে বেরিয়ে আসবে যা সঞ্চয়ের জন্য আলাদা করা হয়েছে।

এই ধরনের চিন্তাভাবনা আপনার অর্থ লক্ষ্যের দিকে খুব ধীরগতির অগ্রগতি ঘটায়। শামুকের মতন অগ্রগতি। আপনি যদি ঋণের মধ্যে থাকেন, তাহলে আপনার আয়ের 20% এর বেশি সেই অর্থপ্রদানগুলিতে নিক্ষেপ করুন, যাতে আপনি ভালোর জন্য ঋণকে চূর্ণ করতে পারেন। সঙ্গে একটি হরিণের মত ধরনের গতি। এর পরে, আপনি সঞ্চয় এবং বিনিয়োগে এগিয়ে যেতে পারেন।

মনে রাখবেন, আপনি যখন শূন্য-ভিত্তিক পদ্ধতি ব্যবহার করেন, তখন আপনার সমস্ত খরচের জন্য বাজেট করার পরে যে কোনো টাকা অবশিষ্ট থাকে তা আপনার বর্তমান বেবি স্টেপের দিকে চলে যায়। আপনি শুধুমাত্র 20% এ আটকে নেই। এবং আপনি তিন এ টাকা নিক্ষেপ করছেন না একবারে লক্ষ্য। আপনি একবারে আপনার অর্থের লক্ষ্যগুলি মোকাবেলা করছেন এবং আপনার সমস্ত তীব্রতা সেগুলি সম্পন্ন করার উপর ফোকাস করছেন .

শুনুন, আপনি যদি এমন ব্যক্তি হন যে দেরি করেন, তাহলে কম গুরুত্বপূর্ণ কিছু বন্ধ রাখুন—যেমন ফ্লসিং। কিন্তু আপনার বাজেট কখনই বন্ধ করবেন না। এবং যখন আপনি সেই মাসিক বাজেটে কাজ করছেন, এই চারটি টিপস মনে রাখবেন।

হয়তো আপনি ভেবেছিলেন একটি বাজেট পাথরে সেট করা কিছু। আমরা হব. এটা নয়।

সারা মাস আপনার বাজেট সামঞ্জস্য করতে ভয় পাবেন না। এটি আসলে একজন সফল বাজেটার হওয়ার জন্য একটি বিশাল চাবিকাঠি।

আপনার বিদ্যুতের বিল আপনার পরিকল্পনার চেয়ে বেশি হলে সামঞ্জস্য করুন। তারপর সেই টাকা বাজেটের অন্য কোথাও খুঁজে নিন। হয়তো আপনার পানির বিল কম ছিল। অথবা হয়ত আপনাকে এর জন্য আপনার রেস্তোরাঁর খরচ কমাতে হবে। এটি কাজ করতে সামঞ্জস্য করুন। শুধু নিশ্চিত করুন যে আপনি অতিরিক্ত খরচ করছেন না। চাহিদা. আসো। প্রথম।

আপনার জীবনের প্রতিটি ব্যয় নিয়মিত, মাসিক রুটিনে ঘটে না। এইগুলির জন্য বিট বিট করে সঞ্চয় করার জন্য আপনার একটি ডুবন্ত তহবিল ব্যবহার করা উচিত। যেমন:

যখন আপনার একটি ডুবন্ত তহবিলের প্রয়োজন হবে তার সবগুলিই দুর্দান্ত উদাহরণ:বড় খরচের জন্য বাজেট করা বা আধা-বার্ষিক খরচের খরচ ছড়িয়ে দেওয়া।

পুনশ্চ. EveryDollar-এর অনেক অসাধারণ সুবিধার মধ্যে একটি হল ফান্ড বৈশিষ্ট্য। এটি আপনাকে সহজে এই খরচগুলির জন্য প্রস্তুত হতে দেয় এবং আপনার সঞ্চয়গুলি ট্র্যাক করতে দেয় - সরাসরি অ্যাপের ভিতরেই৷

বাইক চালানো শেখার কথা মনে আছে? আমরাও না। কিন্তু কিছু দক্ষতা সম্পর্কে চিন্তা করুন যা আপনি করেন শেখার কথা মনে রাখবেন। এটা প্রথম sucks ধরনের, ডান? আপনি এটা ভাল না. কিন্তু এটা ঠিক আছে. এজন্য তারা একে শেখানো বলে এবং না জানি .

যেকোন নতুন দক্ষতা শেখার মতোই, বাজেট করার জন্য কিছুটা অনুশীলন এবং ধৈর্যের প্রয়োজন হয়। এবং আমরা জানি আপনি এটা করতে পারেন! বেশিরভাগ ব্যবহারকারীর জন্য, আনাড়ি থেকে আরামদায়ক হতে প্রায় তিন মাস সময় লাগে। কিন্তু ঠিক বাইকের মতই, অবশেষে আপনি এতে এতটা ভালো হবেন যে আপনি অস্থির শেখার অভিজ্ঞতার কথা ভুলে যাবেন এবং আত্মবিশ্বাসে এগিয়ে যাবেন।

আপনার খরচ ট্র্যাক করা-ওরফে আপনার লেনদেন ট্র্যাক করা- কঠিন নয়। কিন্তু এটা সময়সাপেক্ষ হতে পারে। সেজন্য আপনার EveryDollar-এর প্রিমিয়াম সংস্করণটি পরীক্ষা করা উচিত (শুধুমাত্র Ramsey+ এ উপলব্ধ), যা আপনাকে ব্যাঙ্ক সংযোগ বৈশিষ্ট্যটি পায়। আপনি আপনার ব্যাঙ্ককে আপনার বাজেটের সাথে সংযুক্ত করবেন যাতে আপনার ব্যয় এবং আয় সরাসরি আপনার বাজেটের মধ্যে চলে যায়। আপনি শুধু তাদের সঠিক বাজেট লাইনে টেনে এনে ফেলে দিন।

Ramsey+ ফ্রি ট্রায়ালে EveryDollar-এর প্রিমিয়াম সংস্করণ ব্যবহার করে দেখুন। আপনি এবং সময় বাঁচাবেন একটি লেনদেন ভুলে যাওয়া বা ভুল টাইপ করার বিষয়ে চিন্তা করতে হবে না! দ্রুত এবং আরও সঠিক? হ্যাঁ, অনুগ্রহ করে৷

৷EveryDollar এর প্রিমিয়াম সংস্করণের সাথে আসা সমস্ত বৈশিষ্ট্য দেখতে চান? চেক করুন। এটা. আউট।