এই গবেষণা সম্পর্কে প্রশ্ন আছে? আরও তথ্যের জন্য আমাদের ইমেল করুন বা আমাদের নিউজরুমে যান৷

যেহেতু আমেরিকানরা গ্রীষ্মে বিধিনিষেধ শিথিল করে কিছুটা স্বাভাবিকতা ফিরে পেয়েছে, নতুন গবেষণায় দেখা গেছে লোকেরা তাদের আর্থিক পরিস্থিতি সম্পর্কে সতর্কভাবে আশাবাদী বোধ করছে। অনেক আমেরিকান মনে করেন যে তারা গত বছরের তুলনায় আর্থিকভাবে ভাল, কিন্তু তারা এখনও তাদের ব্যয় বৃদ্ধি করার আগে সতর্কতার সাথে এগিয়ে যাচ্ছেন। রামসে সলিউশনের দ্য স্টেট অফ পার্সোনাল ফিনান্স স্টাডির সর্বশেষ ত্রৈমাসিক রিলিজ এই বিষয়গুলির পাশাপাশি আমেরিকানদের গৃহস্থালির অর্থের উপর মুদ্রাস্ফীতির প্রভাব, চাইল্ড ট্যাক্স ক্রেডিট পেমেন্ট নিয়ে বিভ্রান্তি, এবং একজন বিক্রেতার রিয়েল এস্টেট বাজারের উদ্বেগ নিয়ে আলোচনা করে৷ পি>

অনেক আমেরিকান অনুভব করতে শুরু করেছে যে অর্থনীতির উন্নতি হচ্ছে, এবং অনিশ্চয়তা এবং সংযমের দীর্ঘ মরসুমের পরে, ভোক্তারা সতর্কতার সাথে আরও স্বাভাবিক ব্যয়ের ধরণে ফিরে যেতে প্রস্তুত। প্রায় 10 জনের মধ্যে ছয়জন বলে যে এখন দেশের অনেক অংশ প্রাক-মহামারী জীবনে ফিরে আসছে, তারা নিজেদের চিকিৎসার জন্য অর্থ ব্যয় করতে প্রস্তুত। প্রকৃতপক্ষে, 63% পরবর্তী তিন মাসের জন্য একটি বড় টিকিট বা বড় কেনাকাটার পরিকল্পনা করেছেন। আশ্চর্যের বিষয় নয়, গ্রীষ্মকালীন ভ্রমণ আসন্ন বড় ব্যয়ের তালিকায় শীর্ষে রয়েছে। এক-চতুর্থাংশেরও বেশি (27%) পরের তিন মাসে ছুটিতে অর্থ ব্যয় করার পরিকল্পনা। Millennials বিশেষ করে এই গ্রীষ্মে তাদের ভ্রমণ ব্যয় বাড়ানোর পরিকল্পনা করে, যারা গ্রীষ্মকালীন ছুটির পরিকল্পনা করছেন তাদের মধ্যে 45% বলেছেন যে তারা এই ভ্রমণে গত বছরের তুলনায় এই বছর বেশি ব্যয় করবে। তুলনামূলকভাবে, Gen X-এর মাত্র এক-তৃতীয়াংশ এবং বুমারদের 29% গ্রীষ্মকালীন ছুটিতে গত বছরের তুলনায় বেশি ব্যয় করার পরিকল্পনা করে।

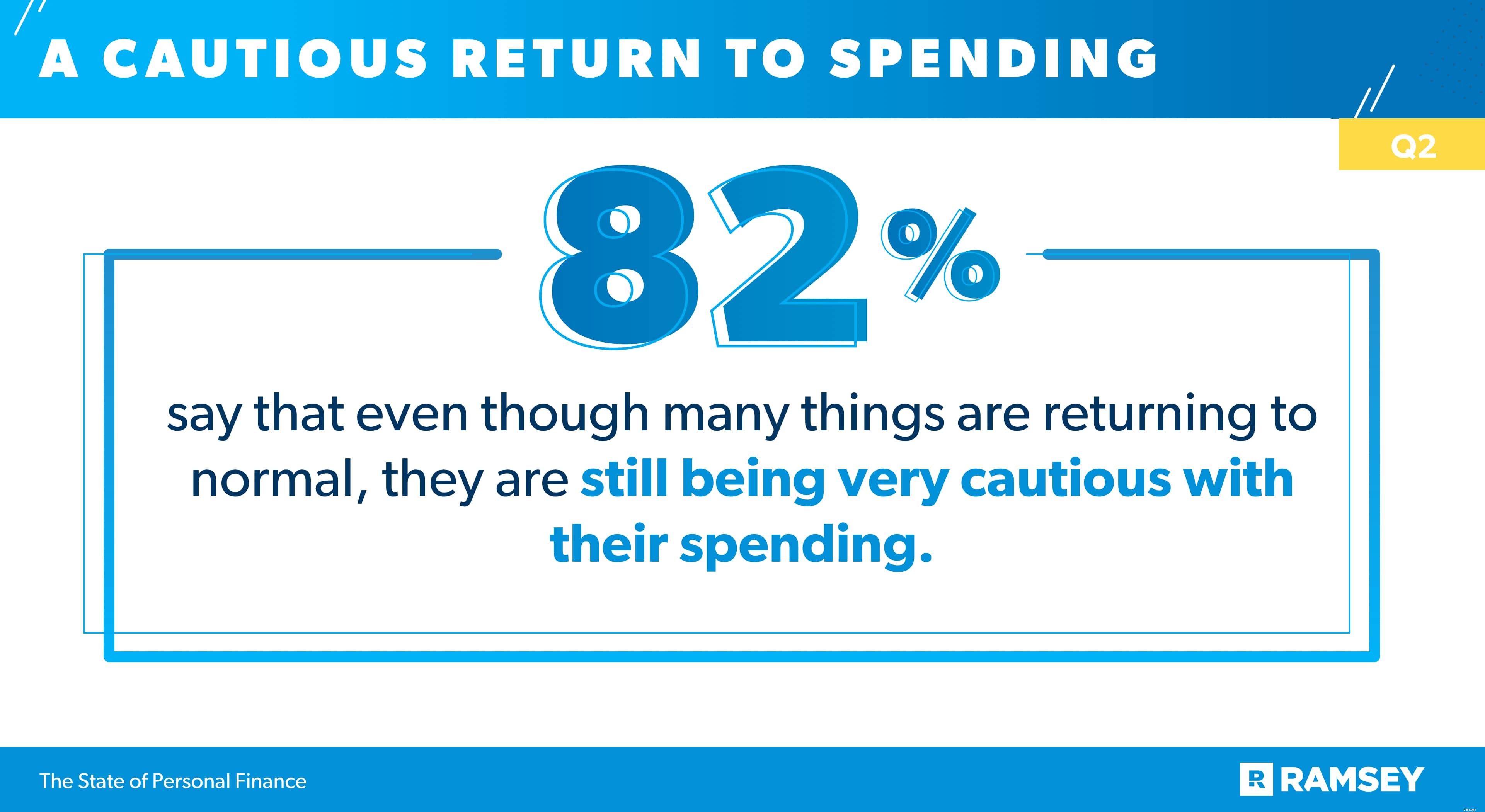

তবে আমেরিকানরা COVID-19 মহামারী চলাকালীন তারা যে অর্থের পাঠ শিখেছিল তা ভুলে যায়নি। অনেক আমেরিকান যারা মহামারী থেকে বেরিয়ে আসার জন্য ব্যয়ের উপর লাগাম টেনেছে এবং সঞ্চয় করেছে তারা বলে যে এই অভ্যাসগুলির কিছু এখানে থাকার জন্য রয়েছে। আসলে, চারজনের মধ্যে তিনজন বলে যে তারা মহামারী স্থায়ীভাবে চলাকালীন ব্যয়ের কিছু পরিবর্তন করার পরিকল্পনা করেছে। এবং 82% বলেছেন যে যদিও অনেক কিছু স্বাভাবিক অবস্থায় ফিরে আসছে, তবুও তারা তাদের ব্যয়ের ক্ষেত্রে খুব সতর্কতা অবলম্বন করছে।

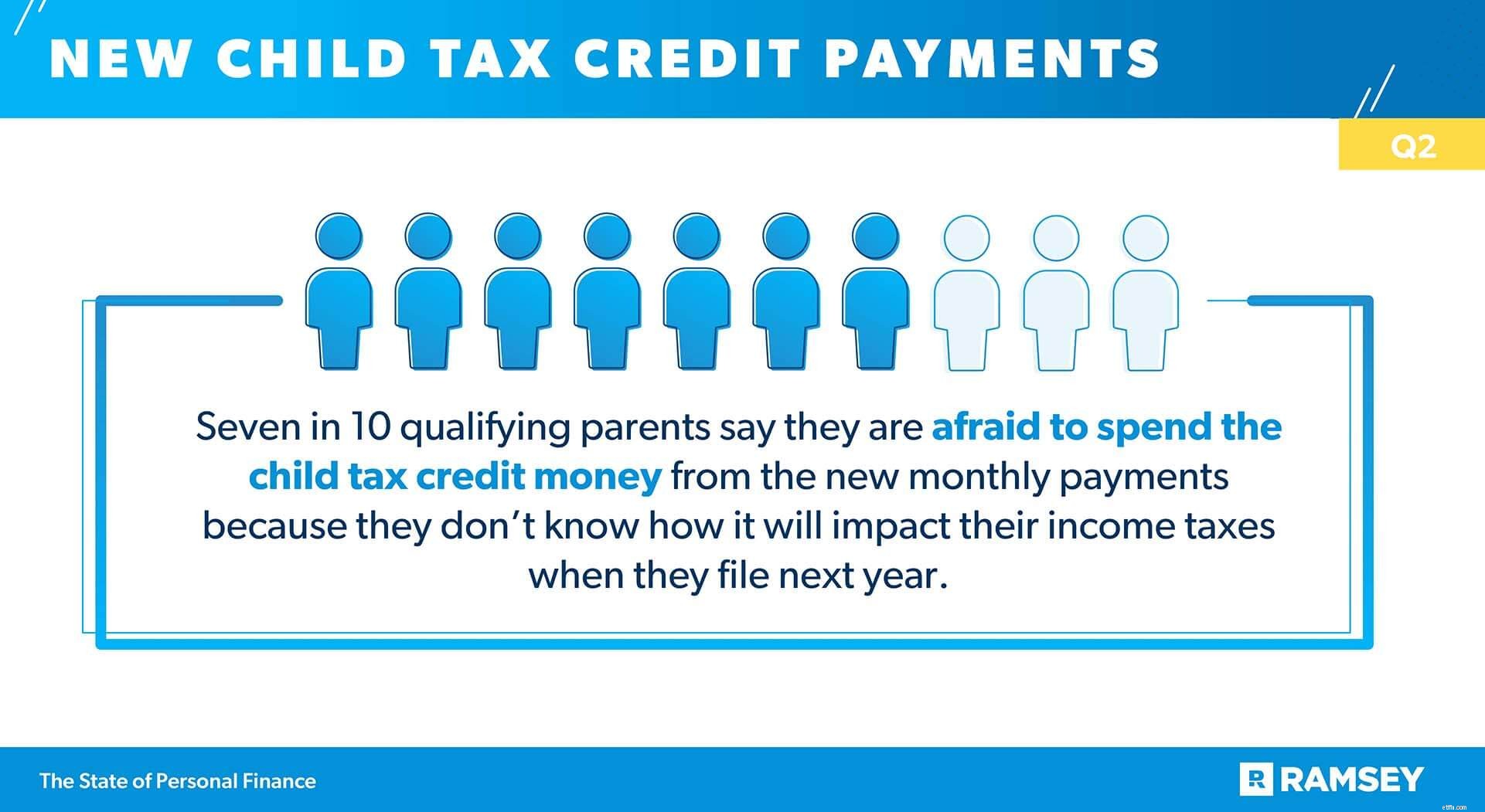

খরচ করার এই দ্বিধা অন্যান্য আর্থিক সিদ্ধান্তেও বহন করেছে। চাইল্ড ট্যাক্স ক্রেডিটের সাম্প্রতিক পরিবর্তনগুলি যোগ্য পিতামাতাদের এই বছরের জুলাই এবং ডিসেম্বরের মধ্যে মাসিক অর্থপ্রদানে তাদের ট্যাক্স ক্রেডিটের অর্ধেক পেতে দেয়৷ পিতামাতারা ছয় থেকে 17 বছর বয়সী যোগ্য শিশু প্রতি $250 পর্যন্ত এবং ছয় বছরের কম বয়সী শিশু প্রতি মাসে $300 পর্যন্ত মাসিক পেমেন্ট পেতে পারেন। অভিভাবকরা 2022 সালে তাদের 2021 ট্যাক্স ফাইল করার সময় তাদের বাকি ক্রেডিট পরিমাণ দাবি করেন। কিন্তু বেশিরভাগ অভিভাবক যারা মাসিক পেমেন্টের জন্য যোগ্যতা অর্জন করেন তারা এখন টাকা খরচ করার বিষয়ে সতর্ক।

10 জনের মধ্যে সাতজন যোগ্য পিতামাতা বলেছেন যে তারা নতুন মাসিক পেমেন্ট থেকে শিশু ট্যাক্স ক্রেডিট অর্থ ব্যয় করতে ভয় পান কারণ তারা জানেন না যে তারা পরের বছর ফাইল করার সময় তাদের আয়করের উপর কীভাবে প্রভাব ফেলবে। সর্বশেষ ত্রৈমাসিকের সমীক্ষায় দেখা গেছে যে যোগ্যতা অর্জনকারী পিতামাতার মাত্র অর্ধেক বলেছেন যে তারা স্পষ্টভাবে বোঝেন যে এই নতুন শিশু ট্যাক্স ক্রেডিট তাদের ট্যাক্স পরিস্থিতির জন্য কী বোঝায়। এবং যাদের পরিবারের আয় কম তাদের কাছে স্পষ্ট বোঝার কথা বলার সম্ভাবনাও কম। যাদের পরিবারের আয় $50,000-এর নিচে, তাদের মধ্যে প্রায় 40%, যাদের পরিবারের আয় $50,000–99,999, এবং 60% যাদের পরিবারের আয় $100,000 বা তার বেশি তারা বলে যে তারা এই নতুন মাসিক অর্থপ্রদানের প্রভাব স্পষ্টভাবে বোঝে তাদের আয়কর।

এবং যদিও তাদের চাইল্ড ট্যাক্স ক্রেডিট সম্পর্কে আরও ভাল ধারণা রয়েছে, তবে উচ্চ পরিবারের আয়ের পরিবারগুলি বলার সম্ভাবনা বেশি যে তারা তাদের চেক ব্যয় করার পরিকল্পনা করে না কারণ তারা জানে না যে ট্যাক্সের সময় এটি তাদের কীভাবে প্রভাবিত করবে। 57% (57%) যাদের পরিবারের আয় $50,000-এর নিচে, তাদের 67% যাদের পরিবারের আয় $50,000–99,999, এবং 78% যাদের পরিবারের আয় $100,000 বা তার বেশি তারা শিশু কর ব্যয় করতে ভয় পায় এটি তাদের ট্যাক্সকে কীভাবে প্রভাবিত করবে এই ভয়ে টাকা ক্রেডিট করুন৷

কিন্তু তারা অপ্ট আউট না করলে, যোগ্য অভিভাবকরা ইতিমধ্যেই তাদের মাসিক ট্যাক্স ক্রেডিট পেমেন্ট পেতে শুরু করেছেন এবং সেই অতিরিক্ত নগদ কীভাবে পরিচালনা করবেন তা নিয়ে পরিবারগুলি বিভক্ত। যোগ্য অভিভাবকদের 38% (38%) বলেছেন যে তারা অর্থপ্রদান সংরক্ষণ করবেন, 35% বলেছেন যে তারা তাদের সাথে বিল পরিশোধ করবেন, 28% বলেছেন যে তারা তাদের সন্তানের ভবিষ্যতের জন্য অর্থপ্রদান বিনিয়োগ করবেন, এবং 27% অর্থপ্রয়োজনে ব্যয় করবেন তাদের সন্তান বা পরিবারের জন্য।

৷

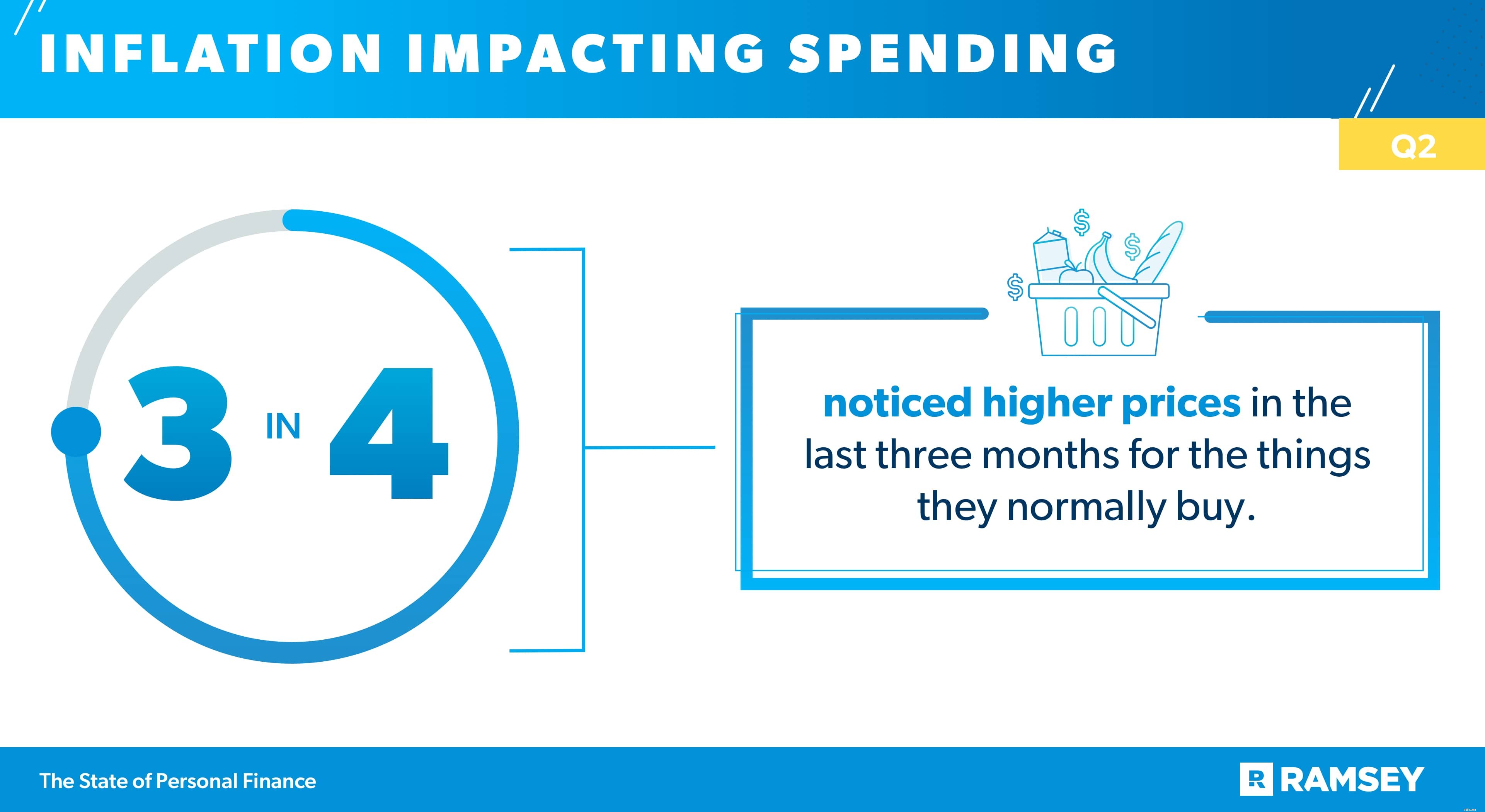

যদিও ভোক্তারা অর্থনীতি এবং তাদের ব্যয় সম্পর্কে সতর্কভাবে আশাবাদী, অনেক ক্রেতা লক্ষ্য করেছেন যে তাদের অর্থ ততটা দূরে যাচ্ছে বলে মনে হচ্ছে না। জরিপকৃতদের মধ্যে 10 জনের মধ্যে আটজন বলেছেন যে তারা মনে করেন না যে তাদের অর্থ আগের মতো বেশি কেনাকাটা করে। এবং চারজনের মধ্যে তিনজন বলেছেন যে তারা সাধারণত যে জিনিসগুলি কেনেন তার জন্য গত তিন মাসে তারা বেশি দাম লক্ষ্য করেছেন৷

তাদের ডলারের মূল্য সঙ্কুচিত হওয়ার সাথে সাথে অনেক গ্রাহক তাদের কেনার অভ্যাস পরিবর্তন করছেন। ক্রেতাদের উচ্চমূল্যের বিরুদ্ধে লড়াইয়ের শীর্ষ সমাধান ছিল তারা আইটেম কেনার আগে বিক্রয় বা কুপন খোঁজা (38%)। এক-তৃতীয়াংশ (32%) আমাদের বলেছেন যে তারা উচ্চমূল্যের কারণে তারা স্বাভাবিকের চেয়ে কম কিনেছেন এবং 29% বলেছেন যে তারা স্ফীত খরচের কারণে একটি ক্রয় বিলম্ব করেছেন।

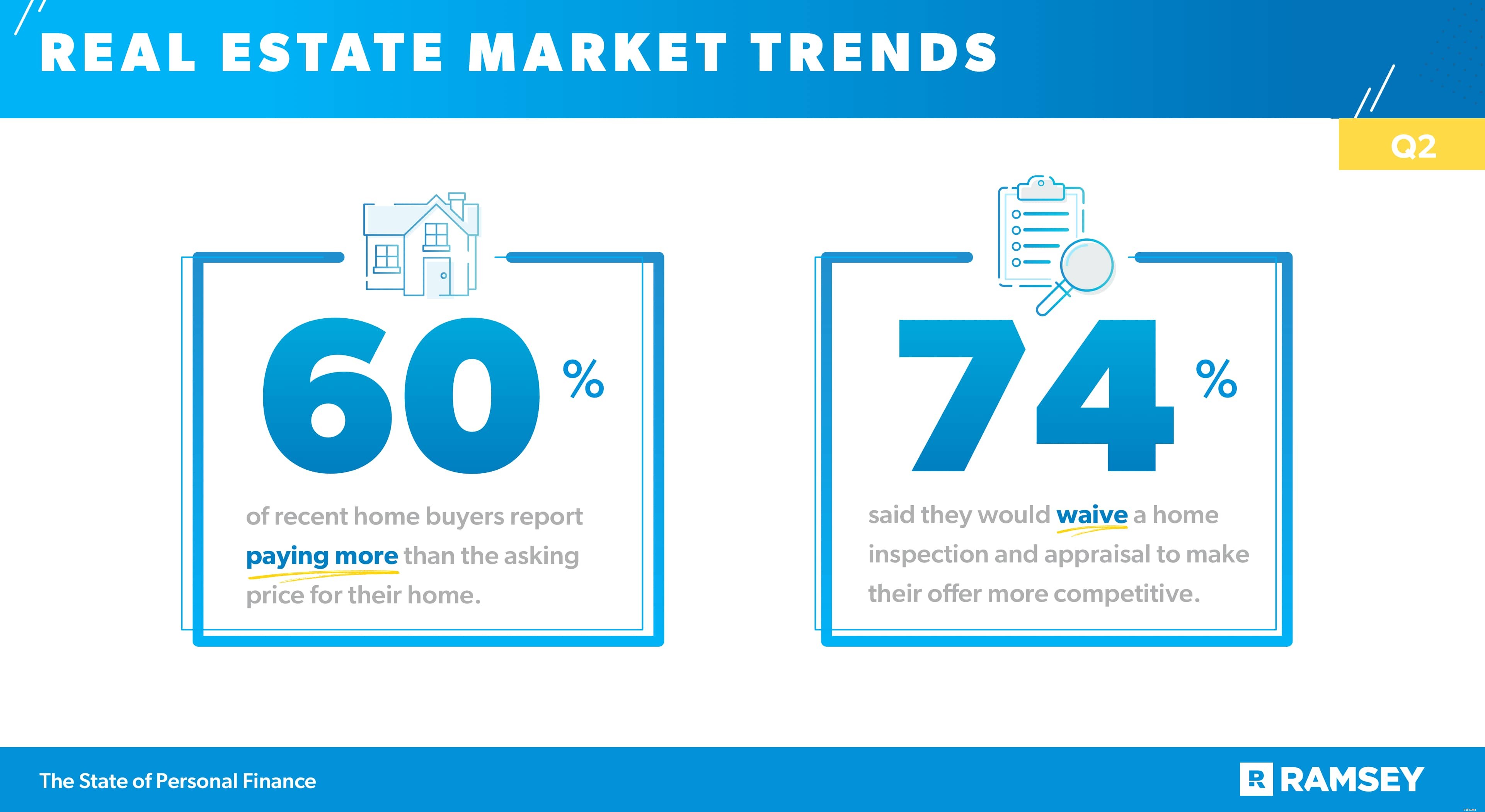

যদি কোথাও বেশি দামের ঢেউ তৈরি হয় তবে তা হাউজিং মার্কেটে। চাহিদা বেশি এবং অনেক বাজারে সরবরাহ ঠিক রাখতে পারে না। দ্বিতীয় ত্রৈমাসিকের সমীক্ষার তথ্য দেখায় যে যারা গত তিন মাসে একটি বাড়ি কিনেছেন, তাদের 60% বাড়ির জন্য জিজ্ঞাসা করা মূল্যের চেয়ে বেশি অর্থ প্রদান করেছে। এবং যারা শীঘ্রই কেনার পরিকল্পনা করছেন তাদের জন্য এই রিয়েল এস্টেট প্রবণতা উদ্বেগ তৈরি করছে। একটি অপ্রতিরোধ্য সংখ্যাগরিষ্ঠ (80%) বলে যে তারা উদ্বিগ্ন যে তারা প্রতিযোগিতা করতে সক্ষম হবে না কারণ তাদের এলাকায় বাজার খুব গরম। এবং চারজনের মধ্যে তিনজন উদ্বিগ্ন যে তারা তাদের বাজেটে একটি বাড়ি খুঁজে পাবে না।

এই প্রবণতাগুলি বাজারের শীর্ষে সবচেয়ে বেশি প্রভাব ফেলছে। $100,000 বা তার বেশি উপার্জনকারী পরিবারের মধ্যে, 70% বলেছেন যে তারা গত তিন মাসে কেনা বাড়ির জন্য জিজ্ঞাসা করা মূল্য পরিশোধ করেছেন, যেখানে 56% পরিবার $50,000–99,999 উপার্জন করেছে এবং মাত্র 37% পরিবারের যারা $50,000-এর নিচে আয় করেছে যারা গত তিন মাস। একইভাবে, $100,000-এর বেশি উপার্জনকারী পরিবারগুলি $100,000-এর কম উপার্জনকারী পরিবারের তুলনায় তাদের উদ্বিগ্ন যে তারা আগামী তিন মাসে তাদের বাজেটে একটি বাড়ি খুঁজে পাবে না (৭১%-এর তুলনায় ৮৩%)।

এমনকি বাজেটের সীমাবদ্ধতা এবং প্রতিযোগিতার চেয়েও বেশি বিষয় হল প্রতিদ্বন্দ্বিতা করার জন্য অনেক বাড়ির ক্রেতারা যে কৌশলগুলি গ্রহণ করছেন। যারা আগামী তিন মাসের মধ্যে একটি বাড়ি কেনার পরিকল্পনা করছেন তাদের মধ্যে চারজনের মধ্যে তিনজন বলেছেন যে তারা তাদের অফারগুলিকে আরও প্রতিযোগিতামূলক করতে বাড়ির পরিদর্শন এবং মূল্যায়ন ত্যাগ করতে ইচ্ছুক। স্বল্প-মেয়াদী লাভের জন্য এই সিদ্ধান্তটি বাড়ির ক্রেতাদের দীর্ঘমেয়াদী ঝুঁকির জন্য উন্মুক্ত করে দিতে পারে কারণ তারা এই গ্রীষ্মে চাহিদাপূর্ণ হাউজিং বাজারে নেভিগেট করতে লড়াই করে।

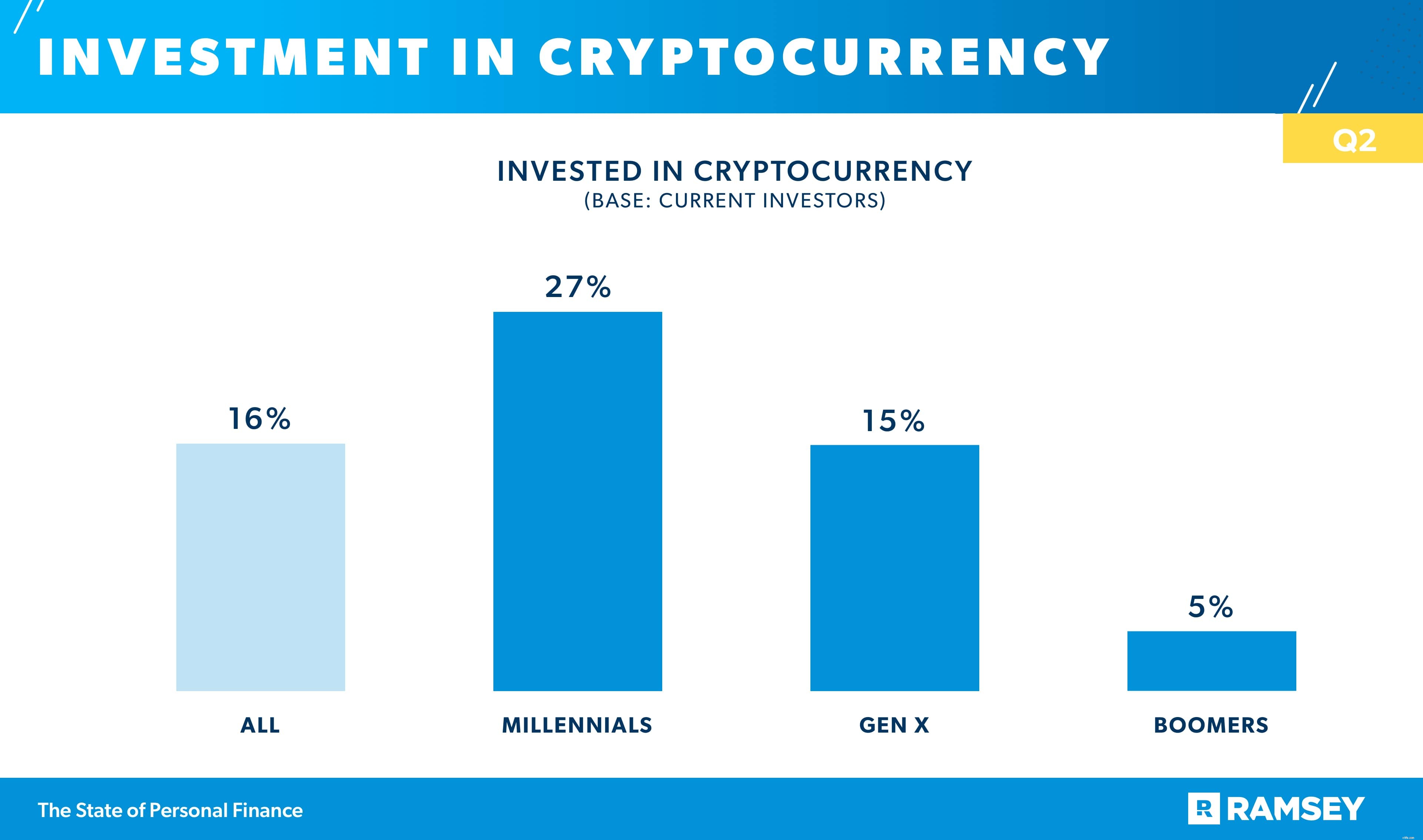

Q2 সমীক্ষার ফলাফলগুলি দেখায় যে নতুন ধরনের বিনিয়োগ, যার মধ্যে রয়েছে নতুন বিনিয়োগের পণ্য যেমন সাইপ্টোকারেন্সি এবং রোবো-পরামর্শের মতো বিনিয়োগের নতুন উপায়, বিশেষ করে তরুণ বিনিয়োগকারীদের কাছে। যারা বর্তমানে বিনিয়োগ করছেন তাদের ষোল শতাংশ (16%) ক্রিপ্টোকারেন্সিতে বিনিয়োগ করেছেন। সহস্রাব্দ বিনিয়োগকারীরা অন্যান্য বয়স গোষ্ঠীর তুলনায় এই প্রবণতাকে বেশি গ্রহণ করেছে, 27% ক্রিপ্টোকারেন্সিতে বিনিয়োগ করেছে, যেখানে Gen X বিনিয়োগকারীদের 15% এবং বুমার বিনিয়োগকারীদের মাত্র 5%।

সহস্রাব্দ বিনিয়োগকারীরাও রোবো-পরামর্শ এবং অ্যাপ-ভিত্তিক বিনিয়োগ প্ল্যাটফর্মের মতো প্রযুক্তি-ভিত্তিক বিনিয়োগ প্ল্যাটফর্ম গ্রহণ করার সম্ভাবনা বেশি। সহস্রাব্দের অর্ধেকেরও বেশি বিনিয়োগকারী (51%) রবিনহুড-এর মতো অ্যাপে বিনিয়োগ করার চেষ্টা করেছেন, যেখানে জেন এক্স বিনিয়োগকারীদের এক-তৃতীয়াংশ (32%) এবং বুমার বিনিয়োগকারীদের মাত্র 5%। একই প্রবণতা রোবো-পরামর্শ প্ল্যাটফর্মের ক্ষেত্রেও সত্য। সহস্রাব্দ বিনিয়োগকারীদের মধ্যে চল্লিশ শতাংশ (44%) রোবো-পরামর্শ প্ল্যাটফর্ম ব্যবহার করে অর্থ বিনিয়োগ করেছেন, যেখানে Gen X বিনিয়োগকারীদের মাত্র 22% এবং বুমার বিনিয়োগকারীদের 4% আছে৷

আরও DIY বিনিয়োগের বিকল্পগুলি বেছে নেওয়ার এই উচ্চ সম্ভাবনাটি সহস্রাব্দের বিনিয়োগ করার ক্ষমতার উপর তাদের উচ্চতর আস্থা থেকে উদ্ভূত হতে পারে। Millennials-এর অর্ধেকেরও বেশি (51%) যারা বিনিয়োগ করছেন তারা বলেছেন যে তারা তাদের অর্থ বিনিয়োগ করার ক্ষমতায় "অত্যন্ত আত্মবিশ্বাসী", যেখানে Gen X বিনিয়োগকারীদের মাত্র 32% এবং বুমার বিনিয়োগকারীদের মাত্র 11%।

এটি একটি বড় কেনাকাটার পরিকল্পনা করা হোক না কেন, মহামারী-পরবর্তী ব্যয়ের ক্ষেত্রে কতটা সতর্ক থাকবেন বা চাইল্ড ট্যাক্স ক্রেডিটগুলি কীভাবে পরিচালনা করবেন তা সিদ্ধান্ত নেওয়া হোক না কেন, অর্থের সিদ্ধান্তগুলি বিবাহিত দম্পতিদের জন্য কঠিন হতে পারে যারা তাদের অর্থের বিষয়ে একই পৃষ্ঠায় নেই।

যারা বিবাহিত তাদের মধ্যে, 41% বলেছেন যে তারা প্রায়শই তাদের স্ত্রীর সাথে অর্থ নিয়ে কথা বললে ঝগড়া করে।

উপরন্তু, 37% বিবাহিত দম্পতি বলে যে তাদের পত্নী তাদের অর্থ ব্যয় করার বিষয়ে তাদের দোষী বোধ করেছে। বয়স্ক বিবাহিত দম্পতিদের তুলনায় অল্পবয়সী দম্পতিরা এর সাথে বেশি লড়াই করে। Millennials-এর প্রায় দুই-তৃতীয়াংশ (65%), Gen X-এর 41%, এবং শুধুমাত্র 11% বুমার যারা বিবাহিত তারা রিপোর্ট করে যে তাদের পত্নী তাদের অর্থ ব্যয় করার বিষয়ে তাদের দোষী বোধ করেছে।

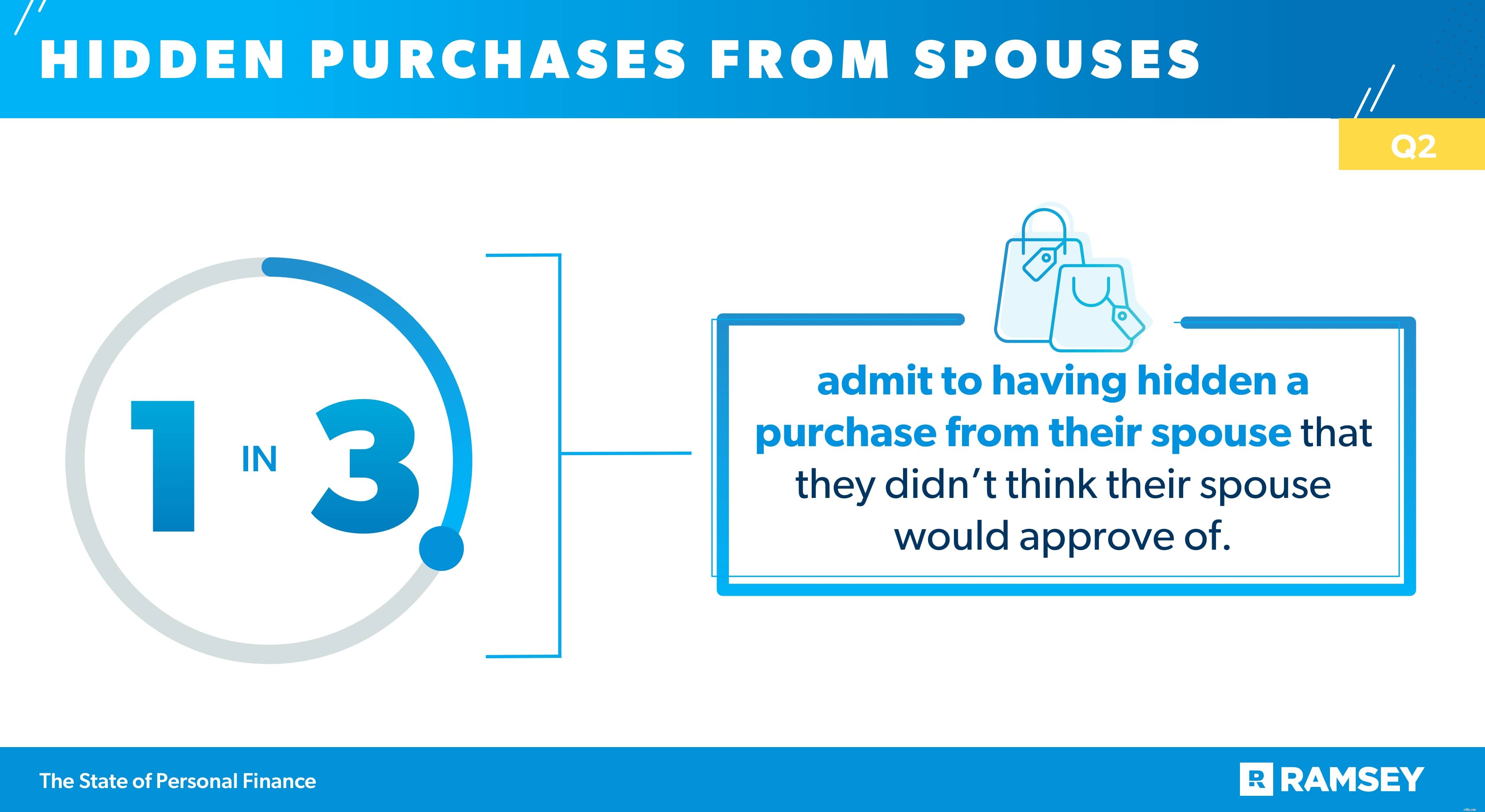

মারামারি এবং আঘাত অনুভূতিই একমাত্র আর্থিক সমস্যা নয় যা বিবাহিত দম্পতিরা মোকাবেলা করে। Q2 ডেটা দেখায় যে যারা বিবাহিত তাদের এক-তৃতীয়াংশ স্বীকার করে যে তারা তাদের স্ত্রীর কাছ থেকে এমন একটি কেনাকাটা লুকিয়ে রেখেছে যা তারা ভাবেনি যে তাদের পত্নী অনুমোদন করবে। অন্যরা রিপোর্ট করেছেন যে তাদের সম্পূর্ণ সম্মিলিত অর্থ নেই, 31% বলেছেন যে তাদের কাছে একটি ক্রেডিট কার্ড রয়েছে যা তাদের স্ত্রী জানেন না এবং অন্য 31% বলেছেন যে তাদের ঋণ রয়েছে যা তাদের পত্নী জানেন না।

এবং আশ্চর্যজনক নয়, ঋণ দম্পতিদের জন্য আর্থিক সমস্যা আরও খারাপ করে তুলতে পারে। এই সমীক্ষায় বিবাহিত দম্পতিদের মধ্যে বেশ কিছু সমস্যাজনক আর্থিক আচরণ ট্র্যাক করা হয়েছে এবং যাদের ভোক্তা ঋণ আছে তাদের পাশাপাশি যাদের কোন ভোক্তা ঋণ নেই। ভোক্তা ঋণের সাথে বিবাহিত দম্পতির অর্ধেকেরও বেশি (54%) বলে যে তারা প্রায়ই তাদের স্ত্রীর সাথে লড়াই করে যখন তারা অর্থের বিষয়ে কথা বলে, তাদের তুলনায় মাত্র এক চতুর্থাংশ (25%) দম্পতিরা ভোক্তা ঋণমুক্ত। এবং ভোক্তা ঋণ সহ দম্পতিদের দ্বিগুণ (23% এর তুলনায় 50%) বলার সম্ভাবনা রয়েছে যে তাদের পত্নী তাদের অর্থ ব্যয় করার বিষয়ে তাদের দোষী বোধ করেছে।

যদিও 37% রিপোর্ট করেছে যে তাদের ব্যক্তিগত আর্থিক অবস্থা গত বছরের এই সময়ের তুলনায় এখন ভাল, মাত্র 18% বলেছেন যে তারা বছরের পর বছর খারাপ হয়েছে, অনেক আমেরিকান বছরের দ্বিতীয়ার্ধে ভাল বোধ করছে। যাইহোক, Q2-এর সাম্প্রতিক ডেটা দেখায়, আমেরিকানরা এখনও সেই পরিবর্তনগুলি নেভিগেট করছে যা তাদের পরিবারের অর্থকে প্রভাবিত করে, যার মধ্যে রয়েছে চাইল্ড ট্যাক্স ক্রেডিট, মুদ্রাস্ফীতি, আবাসন সংক্রান্ত উদ্বেগ এবং খরচের প্রতি একটি সতর্ক মনোভাব।

দ্য স্টেট অফ পার্সোনাল ফাইন্যান্স স্টাডি হল আমেরিকানদের ব্যক্তিগত আর্থিক আচরণ এবং মনোভাব সম্পর্কে বোঝার জন্য 1,004 মার্কিন প্রাপ্তবয়স্কদের সাথে Ramsey Solutions দ্বারা পরিচালিত একটি ত্রৈমাসিক গবেষণা গবেষণা। তৃতীয় পক্ষের গবেষণা প্যানেল ব্যবহার করে জাতীয়ভাবে প্রতিনিধিত্বমূলক নমুনাটি 22 জুন, 2021 থেকে 29 জুন, 2021 পর্যন্ত দেওয়া হয়েছিল।