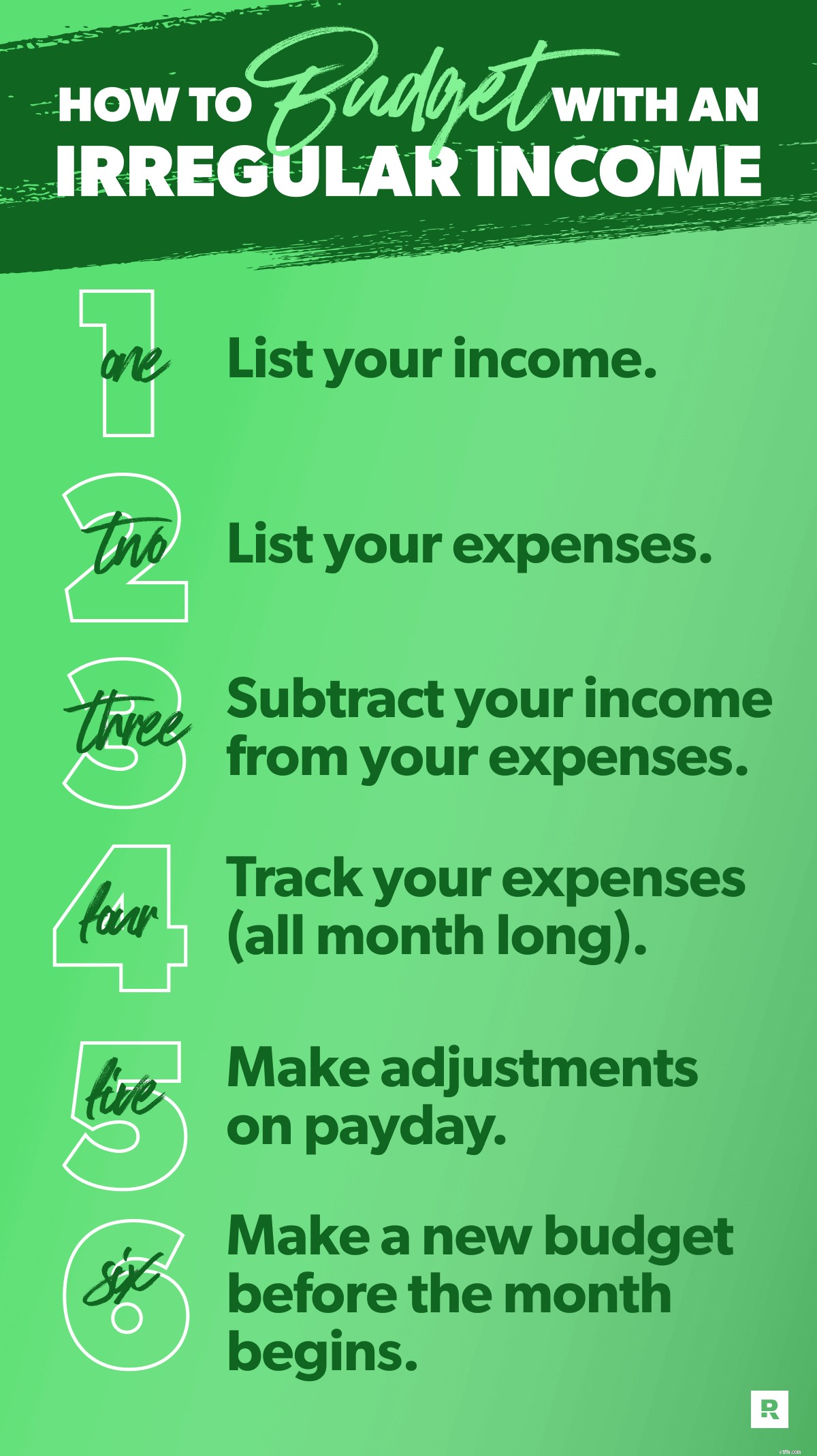

তাই, হয়ত আপনি একটি অনিয়মিত আয় পেয়েছেন—অর্থাৎ আপনি প্রতি পেচেকে একই পরিমাণ অর্থ উপার্জন করবেন না। যদি এটি আপনি হন তবে আপনি একা নন। প্রচুর লোক ঘন্টায় কাজ করে বা কমিশন ভিত্তিক কাজ করে বা সাইড গিগ করে যা প্রতি মাসে তাদের আয় পরিবর্তন করে।

কিন্তু আপনি প্রতি মাসে বাজেট করতে পারেন-এবং করা উচিত, অনিয়মিত আয় বা না। এটি অভ্যস্ত হতে একটু লাগে, তবে আপনি যদি এই ছয়টি ধাপ অনুসরণ করেন তবে এটি কঠিন নয়।

আপনি যদি অনিয়মিত আয় পেয়ে থাকেন তবে কম পরিকল্পনা করুন। এটা ঠিক—আপনার সর্বনিম্ন এর উপর ভিত্তি করে আপনার বাজেট সেট আপ করা উচিত মাসিক আয় অনুমান।

গড় দিয়ে শুরু করার চেয়ে কম শুরু করা ভালো। কেন? কারণ আপনার বাজেট কম থাকলে সেখান থেকে আপনি সবসময় উপরে যেতে পারবেন। কিন্তু উচ্চ অনুমান করা এবং পরে পিছিয়ে যেতে হবে—এটি সমস্যা তৈরি করে। (অবশ্যই আক্ষরিক অর্থে নয়।)

আপনার প্রারম্ভিক বিন্দু খুঁজে পেতে, কিছু অতীতের বেতন স্টাব ফিরে দেখুন। গত কয়েক মাসে আপনি সর্বনিম্ন কী করেছেন? এর সাথে যান।

যদি এটি আপনার প্রথমবার কমিশনে কাজ করে বা অনিয়মিত আয়ে জীবনযাপন করে তবে চিন্তা করবেন না! আপাতত, আপনার সর্বনিম্ন মাস কেমন হবে তা অনুমান করুন। এবং এটি আপনার আয় হিসাবে রাখুন।

যাইহোক, আপনি যদি পেন্সিল এবং কাগজ ব্যবহার শুরু করতে চান তবে আমাদের অনিয়মিত আয় বাজেট পরিকল্পনা ফর্মটি দেখুন! এটি কালো এবং সাদা (অথবা আপনি যে রঙের কালি ব্যবহার করুন না কেন) সেই সংখ্যাগুলি লিখতে এবং দেখতে সত্যিই সাহায্য করতে পারে।

কিন্তু তারপর, আমরা মনে করি আপনি আমাদের বিনামূল্যের বাজেটিং অ্যাপ EveryDollar ডাউনলোড করে আপনার অভিজ্ঞতা আপগ্রেড করুন। কারণ শুনুন, তৈরি করা—এবং রাখা—একটি মাসিক বাজেট এভরিডলারের মাধ্যমে অনেক সহজ৷ শুধু বলছি।

ঠিক আছে, একবার আপনি আসা সমস্ত অর্থের জন্য পরিকল্পনা করেছেন, এখন সমস্ত অর্থ বেরিয়ে যাওয়ার জন্য প্রস্তুতি নেওয়ার সময়। এটা ঠিক, আপনার খরচের তালিকা করার সময় এসেছে।

এখন, আপনি বিল এবং অন্য সবকিছুর মধ্যে ডুব দেওয়ার আগে, দেওয়ার জন্য অর্থ আলাদা করুন। আমরা আপনার গির্জা বা দাতব্য প্রতিষ্ঠানে আপনার আয়ের 10% দিতে বিশ্বাস করি। এবং যদি আপনার এখনও জরুরি তহবিল না থাকে, তাহলে সঞ্চয়কে আপনার পরবর্তী অগ্রাধিকার করুন।

এর পরে, আমরা যাকে চার দেয়াল বলি তা কভার করার দিকে মনোনিবেশ করুন:খাদ্য, উপযোগিতা, আশ্রয় এবং পরিবহন। তারপর, আপনার অন্যান্য সমস্ত মাসিক খরচের জন্য বাজেট করুন। বীমা, ঋণ এবং শিশু যত্নের মতো প্রয়োজনীয় জিনিস দিয়ে শুরু করুন।

অবশেষে, নিজেকে একটি বিবিধ লাইন এবং দিন টিভি স্ট্রিমিং পরিষেবা, রেস্তোরাঁ, প্রাপ্তবয়স্ক কিকবল লিগ ফি, সাবস্ক্রিপশন বক্স এবং ব্যক্তিগত খরচের মতো অপ্রয়োজনীয় জিনিসগুলির জন্য বাজেট৷

কিন্তু মনে রাখবেন—আপনার যদি অনিয়মিত আয় থাকে, তাহলে আপনি প্রতি মাসে নির্দিষ্ট কিছু অতিরিক্ত উপভোগ করতে পারবেন না।

উদাহরণ স্বরূপ, আপনার যদি এক মাস আয় কম থাকে, তাহলে এর অর্থ হতে পারে আপনাকে আপনার বিনোদন বিভাগের মতো জায়গায় খরচ কমাতে হবে। হয়তো এই মাসে, আপনি একটি সিনেমা ভাড়া করছেন এবং ডিনার এবং সিনেমার জন্য বাইরে যাওয়ার পরিবর্তে বাড়িতে খেতে হিমায়িত পিজা পাচ্ছেন। (যা প্রকৃতপক্ষে যাইহোক সত্যিই সুন্দর শোনাচ্ছে।)

আরে, আপনাকে আপনার প্রয়োজন কভার করতে হবে আপনার চাওয়ার আগে। সময়কাল। কিন্তু আপনি এটি পেয়েছেন।

আসুন এখানে ভারী হিটারের সংক্ষিপ্ত বিবরণ দেওয়া যাক:আপনাকে প্রথমে কিছু অতিরিক্ত (বা কম পরিকল্পনা) এড়িয়ে যেতে হতে পারে। কিন্তু যদি আপনার আয় আপনার পরিকল্পনার চেয়ে বেশি হয় - ভাল, ধাপ 5 এটি কভার করে! কিন্তু এড়িয়ে যাবেন না। সব পড়ুন!

এই সংখ্যাটি শূন্যের সমান হওয়া উচিত, এই কারণেই আমরা এটিকে শূন্য-ভিত্তিক বাজেট বলি।

ঠিক আছে, নিশ্চিত করুন যে আপনি বুঝতে পেরেছেন যে এখানে শূন্যের অর্থ এই নয় যে আপনি আপনার ব্যাঙ্ক অ্যাকাউন্টকে শূন্যে পৌঁছাতে দেবেন। কখনো। সেখানে প্রায় $100 থেকে $300 এর মধ্যে একটু বাফার রেখে দিন।

তাহলে, শূন্য কেন? একটি শূন্য-ভিত্তিক বাজেট হল আমাদের পরম প্রিয় বাজেট পদ্ধতি কারণ এটি হল প্রতিটি ডলারকে একটি কাজ দেওয়া -সেটা দেওয়া হোক, সঞ্চয় করা হোক, ঋণ পরিশোধ করা হোক বা খরচ করা হোক। প্রতিটি ডলার যা আসে তার একটি উদ্দেশ্য থাকে যা আপনি এটা বরাদ্দ! কারণ চাকরি ছাড়া ডলার দুর্ঘটনাক্রমে প্ররোচনা কেনার জন্য ব্যয় হয় এবং নির্বোধ, প্রতিদিন কফি চলে।

মনে রাখবেন, খরচ করা খারাপ নয়। কিন্তু উদ্দেশ্য ছাড়া ব্যয় করা আপনার আর্থিক লক্ষ্যগুলিকে নাগালের বাইরে রাখবে। চিরকাল।

চলুন এখানে কিছু লজিস্টিক কথা বলা যাক, যদিও. আপনি যদি আপনার আয় থেকে আপনার ব্যয় বিয়োগ করেন এবং আপনার কাছে টাকা অবশিষ্ট থাকে তবে কী হবে? উম, নিজেকে কিছু উচ্চ ফাইভ দিন। (এটা কি শুধু হাততালি?) এবং তারপরে আপনার বর্তমান অর্থ লক্ষ্যের দিকে যেকোন "অতিরিক্ত" অর্থ রেখে সেই ডলারগুলিকে কাজে লাগান৷

আপনি একটি ঋণাত্মক সংখ্যা সঙ্গে শেষ হলে কি? আপনি যদি একটি অনিয়মিত আয় পেয়ে থাকেন তবে এটি আসলে খুব সম্ভবত। আপনার বাজেট কম, মনে আছে? কিন্তু আপনার নম্বর বন্ধ থাকলে ঠিক আছে। আপনার আয় বিয়োগ করে আপনার ব্যয় শূন্য না হওয়া পর্যন্ত আপনাকে অতিরিক্ত (অন্তত এখনকার জন্য) কাটতে হবে।

ভাল বাজেট করার সবচেয়ে বড় রহস্য কি জানতে চান? আমরা পিছিয়ে থাকব না। এক সেকেন্ডের জন্যও না। এখানে এটি:ট্র্যাক. তোমার. খরচ।

ওটার মানে কি? আপনি যখন কোনো কিছুর জন্য অর্থ ব্যয় করেন, আপনি সেই পরিমাণের বাজেট লাইন থেকে বিয়োগ করেন। এইভাবে আপনি সর্বদা জানেন যে আপনার কত টাকা খরচ করতে বাকি আছে। এবং সেই আপনাকে অতিরিক্ত খরচ করা থেকে বিরত রাখে।

আপনি যখন অর্থ উপার্জন করেন, তখন আপনার মাসের পরিকল্পিত আয়ের সাথে এটি যোগ করুন। আপনার যদি অনিয়মিত আয় থাকে তবে এটি অবিশ্বাস্যভাবে গুরুত্বপূর্ণ, কারণ আপনার আয় ট্র্যাক করা আপনাকে দেখাবে আপনি যতটা পরিকল্পনা করেছেন বা না করেছেন।

এবং আশা করি, আপনি আরো করেছেন আপনার পরিকল্পনার চেয়ে। এটা ঘটলে কে এটা ভালোবাসে না? আপনার বাজেটে অতিরিক্ত অর্থ থাকলে কী করতে হবে সে সম্পর্কে আমরা পরবর্তী ধাপে কথা বলব, তবে প্রথমে আমরা নিশ্চিত করতে চাই যে আমরা কেন সম্পর্কে সমস্ত ভিত্তি কভার করেছি। আপনাকে খরচ ট্র্যাক করতে হবে।

বাজেট হচ্ছে আপনার অর্থ কোথায় হবে তা পরিকল্পনা করা যাওয়া. ট্র্যাকিং খরচ আপনাকে দেখায় টাকা কোথায় করেছে যাওয়া. ট্র্যাকিং খরচ আপনাকে দায়বদ্ধ রাখে—নিজের কাছে!

তাই সেই খরচ ট্র্যাক. প্রতি একক।

একটি অনিয়মিত আয়ের উপর বাজেট দিয়ে জেতার চাবিকাঠি হল নমনীয় হওয়া এবং এর উপরে থাকা। আপনি এটি করার একটি উপায় হল আপনার অর্থ প্রদানের সাথে সাথে আপনার বাজেট সামঞ্জস্য করা।

যদি আপনার আয় আপনার পরিকল্পনার চেয়ে বেশি হয়, তবে নিশ্চিত করুন যে আপনি নিজেকে সেই বিশ্রী উচ্চ ফাইভগুলি দিয়েছেন যা আমরা আগে উল্লেখ করেছি। তারপর, আপনার বাজেটে অতিরিক্ত আয় যোগ করুন।

সুতরাং, আপনি যদি আপনার মাসিক আয় $4,500 এ সেট করেন কিন্তু আসলে $5,000 করেন, তাহলে ফিরে যান এবং সেই অতিরিক্ত $500 আয় হিসাবে যোগ করুন।

তারপর কি?

ঠিক আছে, আপনি এখনও একটি শূন্য-ভিত্তিক বাজেট চান। এবং আপনার কাছে একটি ছিল, যতক্ষণ না সেই সুন্দর অতিরিক্ত $500 আসে।

সেই টাকা কাজে লাগানোর সময়! আপনি এটিকে আপনার বর্তমান বেবি স্টেপে যোগ করতে পারেন (ওরফে সঞ্চয়, ঋণ পরিশোধ এবং সম্পদ তৈরির প্রমাণিত পরিকল্পনা)।

এছাড়াও, আপনি সেই অতিরিক্তগুলির মধ্যে একটিতে ফিরে যেতে পারেন যখন আপনি প্রথমবার আপনার বাজেট তৈরি করেছিলেন এবং এটিকে কিছুটা আর্থিক ভালবাসা দিতে পারেন৷

হ্যাঁ! আপনি একটি বাজেট তৈরি করেছেন, এবং এখন আপনাকে আর একটি বাজেট করতে হবে না, তাই না?

আচ্ছা, না। একটি বাজেট একটি ধীর কুকার নয়। আপনি এটি একবার সেট করবেন না এবং ভুলে যাবেন না। আপনাকে সেখানে প্রবেশ করতে হবে এবং সেই খরচগুলি ট্র্যাক করতে হবে। আপনাকে পথের সাথে সামঞ্জস্য করতে হবে।

এবং আপনাকে প্রতি মাসে একটি নতুন বাজেট করতে হবে! এটি একটি চমত্কার প্রগতিশীল ডিনার বা পাঁচ-কোর্স খাবারের মতো। এটি সময় এবং প্রচেষ্টা নেয় তবে এটি অত্যন্ত মূল্যবান৷

আপনার বাজেট মাসে মাসে এত বেশি পরিবর্তিত হয় না - তবে এটি কখনও 100% একই হয় না। সুতরাং, পরবর্তী জন্য এই মাসের বাজেট অনুলিপি করুন, এবং তারপরে আপনার প্রয়োজন অনুযায়ী পরিবর্তন করুন। এর মানে হল মাস-নির্দিষ্ট খরচ যোগ করা, যেমন আপনার BFF এর জন্মদিন বা আপনার প্রয়োজনীয় তেল পরিবর্তন।

এবং মাস শুরু হওয়ার আগে সবসময় আপনার বাজেট তৈরি করুন যাতে আপনি আপনার অর্থের চেয়ে এগিয়ে থাকেন, পিছিয়ে না থাকেন।

মনে রাখবেন, জেতার জন্য যেকোন কিছু কাজ করতে হবে। সুতরাং, আপনি যদি অর্থ দিয়ে জিততে চান - আপনাকে এটিতে কাজ করতে হবে। বাজেটের সাথে আরামদায়ক হতে সাধারণত তিন মাস সময় লাগে, আপনার আয় যাই হোক না কেন। তাই, চালিয়ে যান। আপনি সত্যিই এটি করতে পারেন।

কিন্তু আমরা সৎ থাকব:যখন আপনার কাছে একটি বাজেটিং টুল থাকে তখন ভালোভাবে বাজেট করা সহজ। এবং এটি উপায়, পথ সহজে যখন সেই টুলটি মোবাইল হয় এবং বিশেষভাবে আপনাকে সেগুলি নিতে সাহায্য করার জন্য তৈরি করা হয়েছিল ৷ শিশুর পদক্ষেপ।

এটা EveryDollar. এটিকে আজই ডাউনলোড করুন যাতে আপনি আরও ভাল বাজেট করা শুরু করতে পারেন এবং আপনার অর্থের লক্ষ্যগুলি আরও দ্রুত ক্রাশ করতে পারেন৷

৷

আপনার বিনামূল্যে EveryDollar বাজেট শুরু করুন. ঠিক। এখন।