আপনি যদি আজ আনুমানিক 44 মিলিয়ন লোকের মধ্যে একজন হন যার স্টুডেন্ট লোন ধার রয়েছে, তাহলে আপনি ভাবতে পারেন যে আপনি অবসর নেওয়ার জন্য টাকা জমা করা শুরু করার আগে আপনার স্টুডেন্ট লোন পরিশোধ করা উচিত কিনা।

এই যে জিনিসটা. দুজনকে একে অপরকে বাদ দিতে হবে না।

আপনি এখন সঞ্চয় করেন প্রতিটি ডলার, যদিও তা অল্প পরিমাণে হয়, তা সময়ের সাথে সাথে যোগ করতে পারে যা চক্রবৃদ্ধির শক্তির জন্য ধন্যবাদ৷

প্রথমত, আপনার ঋণ পরিশোধ করা—সেটি ক্রেডিট কার্ড, স্বয়ংক্রিয় ঋণ, বা বাড়ির বন্ধক যাই হোক না কেন—এবং ঋণের বাইরে থাকা সর্বদা একটি স্মার্ট ধারণা। ঋণ সত্যিই আপনার ওজন কমাতে পারে এবং আপনার জীবনের প্রায় প্রতিটি দিকের ক্ষতি করতে পারে।

উদাহরণস্বরূপ, ক্রেডিট কার্ডগুলিতে দ্বিগুণ-সংখ্যার সুদের হার থাকে যা একবার আপনি এটিতে থাকলে ঋণ থেকে বেরিয়ে আসা খুব কঠিন করে তোলে। প্রকৃতপক্ষে, Creditcards.com-এর সাম্প্রতিক সমীক্ষা অনুসারে, একটি নতুন ক্রেডিট কার্ডের গড় সুদের হার 16.75% পর্যন্ত টিক হয়েছে, যা 2018 সালের শুরুর তুলনায় 0.6 শতাংশ পয়েন্ট বেশি৷

ক্রেডিট কার্ডগুলিতেও প্রায়শই পরিবর্তনশীল হার থাকে যা সুদের হার বৃদ্ধির সাথে সাথে বেড়ে যায়, যেমনটি ছিল।

স্টুডেন্ট লোন ধারের প্রায় অর্ধেক লোক বলে যে তারা তাদের ঋণের ফলে তাদের অবসর গ্রহণে অবদান রাখতে দেরি করেছে।

বিপরীতে, ছাত্র ঋণে সাধারণত কম, নির্দিষ্ট সুদের হার এবং দীর্ঘতর পরিশোধের শর্ত থাকে। স্টুডেন্ট লোন প্রসেসিং কোম্পানি নেভিয়েন্টের মতে গড় ফেডারেল ভর্তুকিপ্রাপ্ত ছাত্র ঋণের সুদের হার 4.45% এবং 7% এর মধ্যে।

বর্তমান সময়ে গড় ছাত্র ঋণের পরিমাণ প্রায় $37,000, যা এক দশক আগের তুলনায় প্রায় দ্বিগুণ, গবেষণা অনুসারে।

যদিও ফেডারেল ঋণ 10 বছরের মধ্যে ফেরত দেওয়ার জন্য কাঠামোবদ্ধ করা হয়েছে, সত্য হল যে বেশিরভাগ লোক তাদের ফেরত দিতে 20 বছর বা তার বেশি সময় নেয়, বা দ্বিগুণ সময় নেয়।

আমেরিকান ইনস্টিটিউট অফ CPAs দ্বারা 2016 সালে পরিচালিত একটি সমীক্ষা অনুসারে, প্রকৃতপক্ষে, ছাত্র ঋণের ঋণের প্রায় অর্ধেক লোক বলে যে তারা তাদের ঋণের ফলে তাদের অবসর গ্রহণে অবদান রাখতে বিলম্ব করেছে। (AICPA এর পর থেকে তার ডেটার সেই অংশটি আপডেট করেনি।)

কিন্তু বিভিন্ন বিশেষজ্ঞরা বলছেন যে যখন আপনার ছাত্র ঋণের ঋণ থাকে তখন অবসর গ্রহণের জন্য সঞ্চয় বন্ধ করা একটি ভুল।

অবসর তহবিলে আপনি যত বেশি সময় টাকা রাখতে পারবেন, তত বেশি সময় আপনি চক্রবৃদ্ধি নামক কিছু থেকে সম্ভাব্য লাভবান হতে পারবেন। তখনই যখন নীতির সুদ—বা নগদ—আপনি একটি তহবিলে রেখেছেন তাতেও সুদ পাওয়া যায়। এটা সত্যিই সময়ের সাথে যোগ করতে পারে।

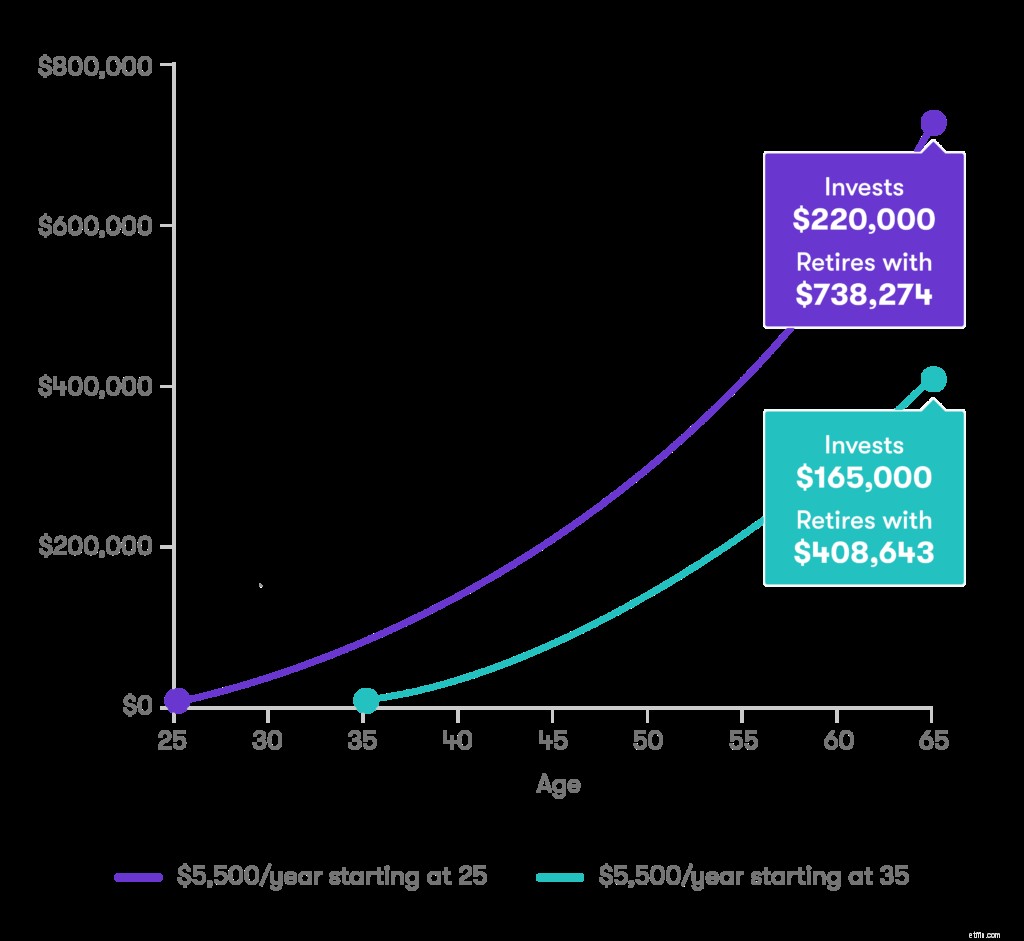

এখানে একটি উদাহরণ যা 25 এবং 35 বছর বয়সে শুরু হওয়া সঞ্চয়ের মধ্যে পার্থক্যকে চিত্রিত করে। উদাহরণটি 5% রিটার্ন এবং $6,000 এর বার্ষিক অবদান অনুমান করে, যা একজন ব্যক্তিকে একটি প্রথাগত ব্যক্তিগত অবসর অ্যাকাউন্টে (IRA) করার জন্য অনুমোদিত সর্বোচ্চ অবদান। ) অথবা রথ আইআরএ যখন তাদের বয়স ৫০ বছরের কম হয়।

যে বিনিয়োগকারী এক দশক আগে শুরু করেন তিনি সম্ভবত অবসর গ্রহণের জন্য অপেক্ষাকারী ব্যক্তির চেয়ে দ্বিগুণ সঞ্চয় করতে পারেন।

আপনার স্টুডেন্ট লোনের উপর আপনি যে সুদ প্রদান করেন তা $2,500 পর্যন্ত কর-ছাড়যোগ্য। এর মানে হল আপনি ছাত্র ঋণ পরিশোধ করার সাথে সাথে আপনি সম্ভাব্যভাবে একটি ট্যাক্স বিরতি পেতে পারেন।

আপনার বিদ্যমান ছাত্র ঋণ পুনঃঅর্থায়নের মাধ্যমে আপনি আপনার সুদের হারে একটি নাটকীয় হ্রাস দেখতে পারেন - আপনার মাসিক অর্থপ্রদান কমিয়ে। এবং এর অর্থ হতে পারে আপনার ভবিষ্যতের জন্য আলাদা করে রাখা আরও অর্থ৷