আপনি যদি অনেক শ্রমিকের মতো হন, তাহলে আপনি হয়ত বছরের শেষে কিছুটা অতিরিক্ত অর্থ পেয়ে থাকেন, হয় ছুটির জন্য বা পারফরম্যান্সের উপর ভিত্তি করে বছরের শেষের বোনাস হিসেবে।

প্রকৃতপক্ষে, আনুমানিক 91% ব্যবসার এমন প্রোগ্রাম রয়েছে যা কিছু ধরণের বোনাস ক্ষতিপূরণ অন্তর্ভুক্ত করে, রিপোর্ট অনুসারে। স্টাফিং এবং রিক্রুটিং কোম্পানি অ্যাকাউন্টিং প্রিন্সিপালদের সাম্প্রতিক তথ্য অনুসারে, গড় বছরের শেষ বোনাস হল প্রায় $1,800৷

কিন্তু আপনার অতিরিক্ত নগদ দিয়ে আপনার কী করা উচিত—এটি সঞ্চয় করুন, ব্যয় করুন বা অন্য কিছু?

এখানে বিবেচনা করার জন্য কিছু বিষয় রয়েছে:

উচ্চ-সুদের ঋণ পরিশোধ করতে আপনার বোনাস ব্যবহার করার কথা ভাবুন। গড় মার্কিন ভোক্তার প্রায় $40,000 ঋণ রয়েছে, যার মধ্যে ক্রেডিট কার্ড, অটো লোন এবং স্টুডেন্ট লোন রয়েছে। এবং উচ্চ-সুদের হার—জাতীয় গড় APR হল 17%—এটা পরিশোধ করা সত্যিই কঠিন করে তুলতে পারে।

যত তাড়াতাড়ি আপনি ঋণমুক্ত হবেন, আপনার তত বেশি আর্থিক স্বাধীনতা থাকবে, যার মধ্যে আপনাকে বৃষ্টির দিনে, একটি বাড়ির জন্য বা আপনার অবসরের জন্য সঞ্চয় করতে দেওয়া সহ।

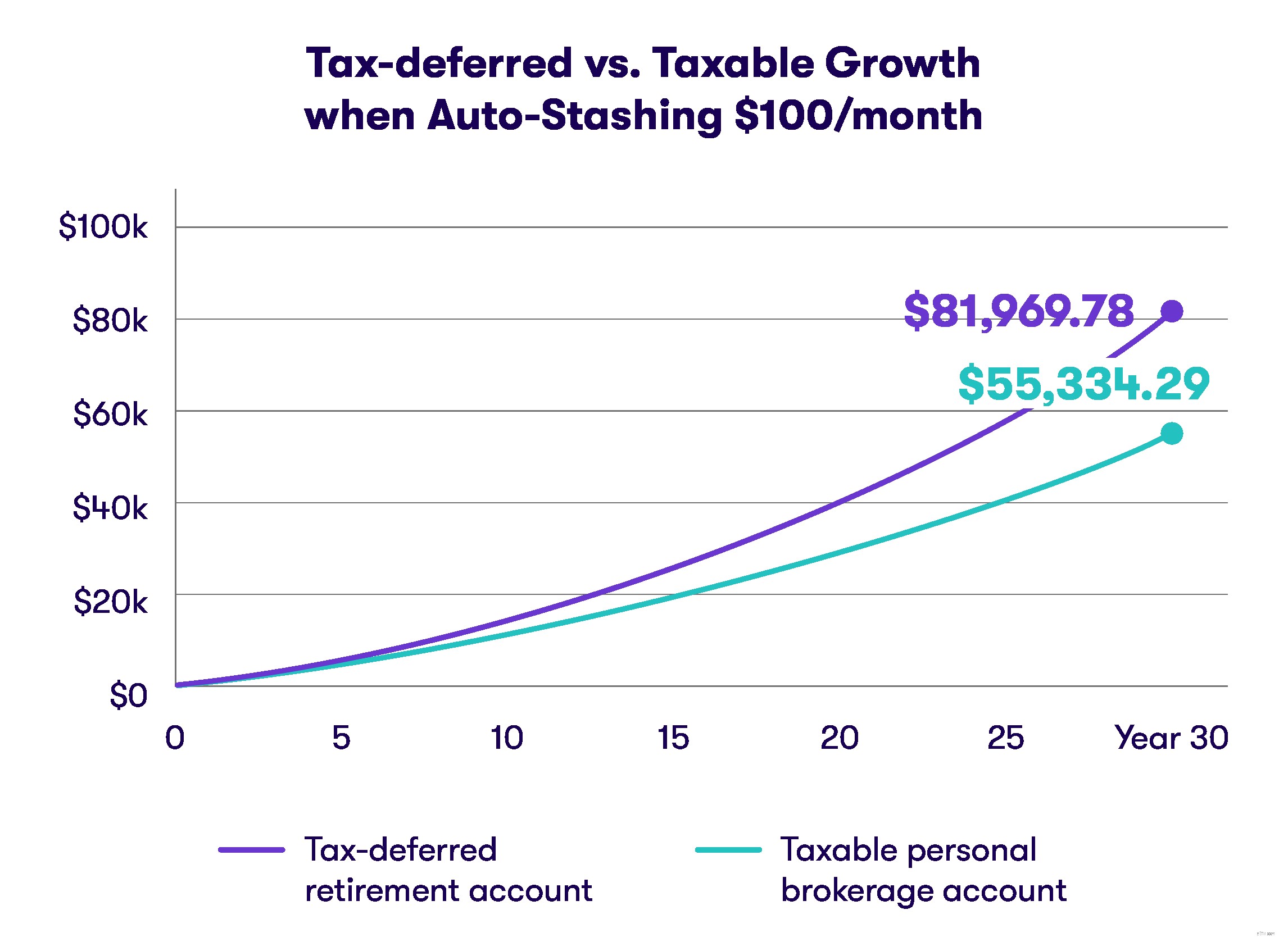

আপনি যদি অবসর গ্রহণের জন্য বিনিয়োগ করেন তবে আপনার ছুটির বোনাস আপনার ভবিষ্যতের জন্য লভ্যাংশ প্রদান করতে পারে।

আপনি যদি আপনার বোনাস বিনিয়োগ করার পরিকল্পনা করেন তবে আপনার কাছে প্রচুর বিকল্প রয়েছে। আপনার নিয়োগকর্তা কি কর্মক্ষেত্রে অবসর গ্রহণের পরিকল্পনা অফার করেন যা আপনাকে 401(k) এ আপনার বোনাসের কিছু অংশ বিনিয়োগ করতে দেয়? সেখানে কাজ করার জন্য আপনার ছুটির বোনাস রাখার কথা বিবেচনা করুন।

না 401(k)? সমস্যা নেই. আপনি এটিকে একটি ঐতিহ্যগত বা রথ ব্যক্তিগত অবসর অ্যাকাউন্টে রাখতে পারেন অন্যথায় এটি আইআরএ নামে পরিচিত৷

এই অবসর পরিকল্পনাগুলি আপনাকে ট্যাক্স-সুবিধের ভিত্তিতে অর্থ আলাদা করার অনুমতি দেয়, হয় বছরের জন্য আপনার করযোগ্য আয় হ্রাস করে, অথবা অবসরে কিছু কর-মুক্ত আয় প্রদান করে৷

50 বছরের কম বয়সী লোকেদের জন্য বার্ষিক সীমা হল IRA-এর জন্য $6,000 এবং 401(k) এর জন্য $19,000, 2019 থেকে শুরু হচ্ছে৷

বিশেষ নোট: শেয়ারবাজারে বিনিয়োগ সবসময় ঝুঁকি বহন করে। কোন গ্যারান্টি নেই যে আপনি যা বিনিয়োগ করেছেন তা অর্থ উপার্জন করবে।

আমাদের সকলের লক্ষ্য আছে আমরা অবসর নেওয়ার আগে আঘাত করতে চাই। হতে পারে এটি একটি বাড়িতে একটি ডাউন পেমেন্ট। হতে পারে এটি একটি সন্তানের বিবাহের জন্য বা তাদের কলেজ তহবিলের জন্য সঞ্চয়। একটি পৃথক ব্রোকারেজ অ্যাকাউন্টে বিনিয়োগ করা আপনাকে আপনার চেকিং অ্যাকাউন্টে রাখার চেয়ে দ্রুত সেখানে যেতে সাহায্য করতে পারে।

আপনি স্টক, বন্ড, ফান্ড এবং অন্যান্য সিকিউরিটিজে বিনিয়োগ করতে পারেন। এছাড়াও আপনি টাকা ব্যবহার করার জন্য অবসর নিতে প্রস্তুত না হওয়া পর্যন্ত আপনাকে অপেক্ষা করতে হবে না। মনে রাখবেন, স্টক মার্কেটে বিনিয়োগের সাথে সবসময় ঝুঁকি যুক্ত থাকে।

আপনি আপনার বৃষ্টির দিন এবং জরুরী তহবিল সংগ্রহ করতে অর্থ ব্যবহার করতে পারেন।

একটি বৃষ্টির দিনের তহবিল $500 থেকে $1000 এর মধ্যে থাকা উচিত এবং একটি ব্যাঙ্ক অ্যাকাউন্টের মতো সহজে অ্যাক্সেসযোগ্য অ্যাকাউন্টে রাখা উচিত। একটি জরুরী তহবিল, যা আপনি একটি বৃহত্তর জীবনের ইভেন্ট যেমন ছাঁটাই বা অসুস্থতার জন্য ব্যবহার করবেন, তিন থেকে ছয় মাসের মধ্যে ব্যয় বহন করতে হবে।

আপনার জরুরী নগদ এমন একটি অ্যাকাউন্টে রাখার কথা ভাবুন যা আপনাকে একটি সাধারণ ব্যাঙ্ক অ্যাকাউন্টের চেয়ে বেশি ফলন দেবে।

একটি গুরুত্বপূর্ণ নোট: আপনি যদি আপনার জরুরি নগদ একটি উচ্চ-ফলনকারী অ্যাকাউন্টে রাখেন (যেমন একটি সিডি, মানি মার্কেট ফান্ড, বা স্বল্পমেয়াদী বন্ড তহবিল), এটি অ্যাক্সেস করতে আরও বেশি সময় লাগতে পারে, কারণ আপনি ট্রেজারি বা অন্য কিছু আর্থিক শেয়ার বিক্রি করবেন। যন্ত্র।

সেই অতিরিক্ত অর্থ হাতে রেখে, এখন আপনার বাচ্চাদের জন্য একটি হেফাজতকারী অ্যাকাউন্ট সেট আপ করার উপযুক্ত সময়৷

এগুলি মূলত ব্রোকারেজ অ্যাকাউন্ট যা আপনাকে একটি সন্তানের জন্য অর্থ দূরে রাখতে দেয় এবং তারপর সেই নগদ স্টক, বন্ড, মিউচুয়াল ফান্ড এবং অন্যান্য সিকিউরিটিজে বিনিয়োগ করতে পারে। আপনি একটি 529 পরিকল্পনার অর্থায়নের কথাও ভাবতে পারেন।

আপনার বোনাস হল আপনার বার্ষিক বেতন ছাড়াও ক্ষতিপূরণ, এবং আপনি সম্ভবত এর উপর ট্যাক্স দিতে হবে। বোনাসের আকারের উপর নির্ভর করে, এটি বছরের জন্য আপনার উপার্জনকে একটি উচ্চ কর বন্ধনীতে ঠেলে দিতে পারে।

আপনার করের বোঝা কমানোর জন্য কৌশলগুলি সম্পর্কে চিন্তা করুন, যার মধ্যে একটি ট্যাক্স-সুবিধাপ্রাপ্ত অবসর অ্যাকাউন্ট, যেমন 401(k), IRA, এমনকি একটি Roth IRA অন্তর্ভুক্ত থাকতে পারে৷

আপনি আপনার বছরের শেষ বোনাসের সাথে যাই করতে চান না কেন, একটি জিনিস অবশ্যই সত্য হবে—এটি যত বেশি সময় ধরে বসে থাকবে, তত বেশি আপনি এটি ব্যয় করতে প্রলুব্ধ হবেন।

আপনার জন্য কাজ করার জন্য সেই বোনাসটি রাখুন!