আপনি কি ডেভ রামসির শিশুর পদক্ষেপের কথা শুনেছেন?

ডেভ রামসে একজন বিশ্বখ্যাত ব্যক্তিগত অর্থ বিশেষজ্ঞ যিনি 7টি পদক্ষেপ তৈরি করেছেন যাতে লোকেদের তাদের আর্থিক শৃঙ্খলা পেতে একটি রোডম্যাপ তৈরি করা যায়।

এই একই শিশুর পদক্ষেপগুলি আমাকে মাত্র 18 মাসে $52,000 ভোক্তা ঋণ পরিশোধ করতে সাহায্য করেছে।

এই নিবন্ধে, আমি বিস্তারিতভাবে প্রতিটি ধাপে যেতে যাচ্ছি। আমি ব্যাখ্যা করব তারা কীভাবে কাজ করে এবং আপনার কী সন্ধান করা উচিত।

এই নিবন্ধে

ডেভ রামসে একজন ব্যক্তিগত অর্থ বিশেষজ্ঞ যিনি তার জনপ্রিয় রেডিও অনুষ্ঠান দ্য রামসে শোর জন্য সর্বাধিক পরিচিত।

এটি বর্তমানে মার্কিন যুক্তরাষ্ট্রে 600 টিরও বেশি রেডিও স্টেশনে জাতীয়ভাবে সিন্ডিকেট করা হয়েছে এবং প্রতি সপ্তাহে 16 মিলিয়নেরও বেশি শ্রোতা রয়েছে৷

তিনি জনপ্রিয় বাজেটিং অ্যাপ, EveryDollar-এর পিছনেও রয়েছেন যা লোকেদের ট্র্যাকে থাকতে সাহায্য করে যখন তারা তার শিশুর পদক্ষেপগুলি অনুসরণ করে।

শেষ পর্যন্ত তিনি নিউইয়র্ক টাইমসের একাধিক বইয়ের সর্বাধিক বিক্রিত লেখক।

এখানে তার সবচেয়ে জনপ্রিয় বই:

প্রতিটি ধাপের আরো বিস্তারিত জানতে প্রস্তুত? চলো যাই!

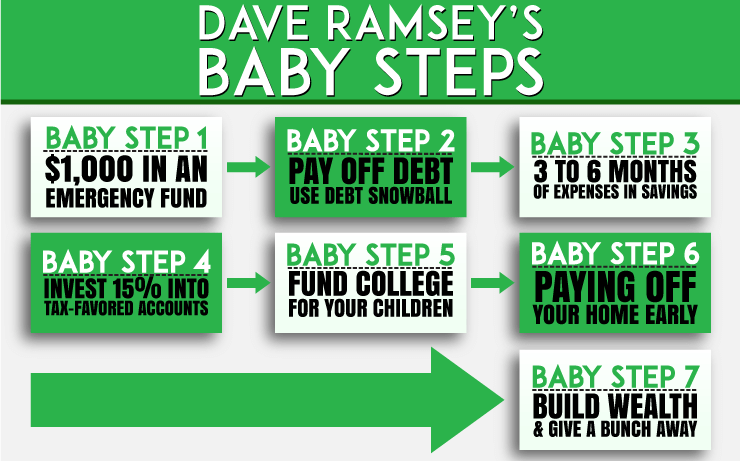

প্রতিটি শিশুর ধাপের ভাঙ্গন

আপনি কোথায় আছেন সেই প্রক্রিয়ায় আমি আপনাকে সাহায্য করতে চাই। এটা গুরুত্বপূর্ণ. চলুন শুরু করা যাক প্রতিটি শিশুর ধাপে কী অন্তর্ভুক্ত রয়েছে তার একটি ব্রেকডাউন দিয়ে। আপনি কোথায় আছেন তা দেখুন এবং সেখান থেকে ধাপে লাফ দিন।

ডেভ এই পদক্ষেপটিকে "শিশুর জরুরি তহবিল" বলে অভিহিত করেছেন। ব্যাঙ্কে গ্র্যান্ড সকিং করে শুরু করা মূর্খ মনে হতে পারে।

সর্বোপরি, আপনি সেই অর্থ ঋণ কমানোর দিকে ব্যয় করতে পারেন। কিন্তু ডেভের এই প্রথম শিশু পদক্ষেপের পিছনে কিছু ভাল যুক্তি আছে:

“অপ্রত্যাশিত খরচ সবার ক্ষেত্রেই ঘটে। এবং কিছু কারণে, যখন আপনি ঋণ থেকে বেরিয়ে আসার জন্য প্রতিশ্রুতিবদ্ধ হন তখন সেগুলি আরও ঘটতে থাকে।

এই অপ্রত্যাশিত খরচগুলি পরিচালনা করার জন্য আপনার ক্রেডিট কার্ডগুলি ব্যবহার করার প্রলোভন এড়াতে, দ্রুত $1,000 সঞ্চয় করুন এবং এই জরুরী অবস্থা থেকে একটি বাফার হিসাবে এটিকে একপাশে রাখুন৷"

তাহলে কি হবে যদি আপনি ঋণ পরিশোধ করেন এবং আপনার জরুরী অবস্থা হয়? আপনার স্টার্টার জরুরী তহবিলে কিছু অর্থ ব্যবহার করুন।

আপাতত আপনার ঋণের অতিরিক্ত অর্থ প্রদান বন্ধ করুন। তহবিল থেকে আপনার জরুরি অবস্থার জন্য নগদ অর্থ প্রদান করুন। তারপর, একটি উচ্চ ফলন সঞ্চয় অ্যাকাউন্টে অতিরিক্ত অর্থ রাখুন যতক্ষণ না এটি আবার $1,000 এ পৌঁছায়।

এটি আবার $1,000 হওয়ার পরে, আপনি ঋণ স্নোবল পুনরায় শুরু করতে পারেন। এইভাবে জরুরী পরিস্থিতি মোকাবেলা করা আপনার ক্রেডিট কার্ডের ব্যালেন্স ক্রমাগত হ্রাস পেতে সহায়তা করবে। জরুরী অবস্থার কারণে তারা উপরে যাবে না।

বোনাস: স্টার্টার জরুরী তহবিল নগদে জরুরী অবস্থার জন্য অর্থ প্রদানের জন্য প্রশিক্ষণ স্থল হিসাবে কাজ করে। এটি আপনাকে অর্থ সঞ্চয় করার অভ্যাস গড়ে তুলতে সহায়তা করে।

কিছু সময়ে, আপনি আপনার জরুরি তহবিলকে উচ্চতর ব্যালেন্সে বাড়িয়ে তুলবেন। আপনি এটি করার পরে, আপনি আপনার অর্থ আপনার জন্য কাজ করা শুরু করতে পারেন। কিভাবে?

ঋণের তুষারপাত (সর্বোচ্চ সুদের হার অনুযায়ী ঋণ পরিশোধ) দীর্ঘমেয়াদে অর্থ সাশ্রয় করবে।

যাইহোক, ঋণ স্নোবল প্রায়ই ঋণ পরিশোধের জন্য একটি ভাল পছন্দ। কেন? কারণ এটি মানুষকে অনুপ্রাণিত রাখে।

ঋণমুক্ত হওয়া অনেকের জন্য দীর্ঘ যাত্রা। ঋণ স্নোবল আপনাকে শুরু থেকে দ্রুত জয় দেয়। দ্রুত জয় আপনাকে কোর্সে থাকতে অনুপ্রাণিত করতে পারে।

ঋণ স্নোবল পদ্ধতি কি?

এটি কীভাবে কাজ করে তা এখানে:

এখানে আমাদের বিনামূল্যের ঋণ স্নোবল ক্যালকুলেটর দেখুন৷

বোনাস: সেই ছোট ঋণগুলিকে "সম্পূর্ণ পরিশোধিত" হিসাবে দ্রুত চিহ্নিত করতে সক্ষম হওয়া আপনাকে অনুপ্রাণিত করবে। এটা আপনাকে বিশ্বাস দেবে যে আপনি ঋণের বিরুদ্ধে যুদ্ধে জয়ী হতে পারবেন।

ডেট স্নোবল ফর্মটি এখানে ডাউনলোড করুন .

Ramsey এর পরবর্তী প্রস্তাবিত শিশুর পদক্ষেপ হল আপনার জরুরি তহবিল বৃদ্ধি করা। আপনি সঞ্চয় করবেন যতক্ষণ না এতে 3 থেকে 6 মাসের মূল্যের পারিবারিক খরচ থাকবে . এত টাকা বাঁচানো দুঃসাধ্য মনে হতে পারে।

যাইহোক, রামসে দ্রুত এটি করার জন্য একটি পদ্ধতি আছে। আপনি যদি বেবি স্টেপ 2 শেষ করে থাকেন, তাহলে আপনি ভোক্তা ঋণমুক্ত। আপনার রেখে যাওয়া একমাত্র ঋণটি বন্ধকী ঋণ হওয়া উচিত।

এর পরে, আপনি ঋণ পরিশোধ করতে যে অর্থ ব্যবহার করছেন তা নেবেন। আপনার নতুন, ছোট পেমেন্টে উপকূল করবেন না।

পরিবর্তে, টাকা নিন এবং নিজের কাছে একটি "পেমেন্ট" করুন। আপনি আপনার ঋণ স্নোবল দিকে নির্বাণ ছিল যে টাকা ব্যবহার করুন.

এটি দিয়ে নিয়মিত সেভিংস অ্যাকাউন্ট ডিপোজিট করুন। এটি করা আপনাকে আপনার জরুরি তহবিল দ্রুত শেষ করতে সহায়তা করবে৷

একটি 3 থেকে 6 মাসের জরুরি তহবিল আপনাকে এবং আপনার পরিবারকে সুরক্ষিত রাখবে। আপনার বড় আর্থিক জরুরী অবস্থার বিরুদ্ধে একটি চমৎকার বাফার থাকবে। চাকরি ছাঁটাই এবং বড় বাড়ি মেরামতের মতো সমস্যাগুলির জন্য ক্রেডিট কার্ডের প্রয়োজন হবে না। পরিবর্তে, আপনি তাদের জন্য নগদ অর্থ প্রদান করবেন।

বোনাস: বড় অর্থ সঞ্চয় করার অভ্যাস গড়ে তোলা আপনাকে রক স্টার সেভারে পরিণত করবে। এটি আপনার পক্ষে বড় জিনিসগুলির জন্য সঞ্চয় করা সহজ করে তুলবে। আমরা প্রত্যাশিত বড় খরচের জন্য একটি আলাদা কাউন্টডাউন তহবিলে টাকা রাখি।

তারপরে আমরা গাড়ি এবং ছুটির মতো জিনিসগুলির জন্য নগদ অর্থ প্রদান করতে পারি। কিভাবে বড় টাকা সঞ্চয় করতে হয় তা শেখা আমাদের তা করতে সাহায্য করেছে।

এখন আপনার দিকে তাকান! আপনার ভোক্তা ঋণ চলে গেছে. আপনার একটি জরুরী তহবিল রয়েছে যা সম্পূর্ণরূপে অর্থায়িত। এতে 3 থেকে 6 মাসের মূল্যের খরচ রয়েছে।

এরপর, রামসে আপনার অবসরকালীন বিনিয়োগকে সর্বাধিক করার পরামর্শ দেন।

2020-এর জন্য এর অর্থ হল IRS-এর অনুমোদিত আইনি সর্বোচ্চ পর্যন্ত অবদান। 401(k) এর জন্য সেই সর্বোচ্চ $19,500 বছরে এবং IRA-এর জন্য বছরে $6,000।

রামসে আপনার আয়ের 15% সঞ্চয় করার পরামর্শ দিচ্ছেন .

আপনি যদি আইআরএস সীমা অতিক্রম না করে এটি করতে পারেন তবে এটির জন্য যান। মনে রাখবেন যে 50 বা তার বেশি বয়সীরা অবসর গ্রহণের অ্যাকাউন্টে আরও নগদ যোগ করতে পারে।

এগুলোকে "ক্যাচ-আপ" অবদান বলা হয়। আপনি যদি সেগুলি তৈরি করতে পারেন তবে এটি করুন। আপনার অবসরকালীন বিনিয়োগকে সর্বাধিক করা আপনার সুবর্ণ বছরগুলি সুরক্ষিত হবে তা নিশ্চিত করতে সহায়তা করে। আপনি যত বেশি সঞ্চয় করবেন, তত বেশি আরামদায়ক হবেন।

টোটাল মানি মেকওভার বইয়ের কলেজ বিভাগ সম্পর্কে আমি একটি জিনিস পছন্দ করি। Ramsey স্পষ্ট যে কলেজ আপনার বাচ্চাদের জন্য ক্যারিয়ার সাফল্যের গ্যারান্টি দেয় না।

কলেজের সুবিধা বনাম খরচ গণনা করা কতটা গুরুত্বপূর্ণ সে সম্পর্কে তিনি বিশদ বিবরণে যান। আপনি আপনার বাচ্চাকে স্কুলে পড়ার জন্য বছরে $25,000 খরচ করার আগে এটি করুন৷

এই ধাপে আপনার স্ত্রীর সাথে কথা বলা গুরুত্বপূর্ণ। আপনার বাচ্চাদের শিক্ষার জন্য আপনি কত টাকা আলাদা করে রাখতে পারবেন তা নির্ধারণ করুন।

ডলারের পরিমাণ আপনার উপর নির্ভর করে। আপনি বিভিন্ন কলেজ সঞ্চয় বিকল্পগুলিও গবেষণা করতে ভুলবেন না। নিশ্চিত করুন যে আপনি আপনার বাচ্চাদের কলেজ শিক্ষায় অবদান রাখার পরিকল্পনা করছেন তা আপনার পরিবারের জন্য সাশ্রয়ী মূল্যের।

এছাড়াও, আপনার বাচ্চাদের কাছে আপনার পরিকল্পনা পরিষ্কার করুন। তাদের জানা উচিত যেখানে কলেজের অর্থায়ন সহায়তার বিষয়ে আপনার কাছ থেকে কী আশা করা উচিত।

একটি চূড়ান্ত টিপ হিসাবে, কলেজ বিকল্প বিবেচনা করুন. আপনি প্রক্রিয়ায় বড় অর্থ সঞ্চয় করতে পারেন।

এখানে কিছু ধারণা আছে:

আপনার সন্তান একটি ট্রেড স্কুলে সুখী হতে পারে। তিনি বা সে একটি ব্যবসার জন্য আরও উপযুক্ত হতে পারে।

যেমন ক্ষেত্রগুলিতে শ্রমিকের অভাব রয়েছে:

এবং অন্যান্য ব্যবসা. অভাবের কারণে, ট্রেড স্কুলগুলি প্রায়ই সস্তা। এবং তারা ট্রেড ইন্ডাস্ট্রিতে যারা কাজ করে তাদের বড় বেতন দিচ্ছে।

আপনার সন্তানের সাথে তাদের আগ্রহের বিষয়ে কথা বলুন। তারা ডেস্ক কাজের চেয়ে ট্রেড পছন্দ করতে পারে।

আপনার সন্তান একটি কমিউনিটি স্কুলে সাধারণ ক্লাস শেষ করতে সক্ষম হতে পারে। কমিউনিটি কলেজ বিশ্ববিদ্যালয়ের তুলনায় সস্তা।

আপনার সন্তান একটি কমিউনিটি কলেজে কিছু ক্লাস নিতে পারে কিনা দেখুন। কিন্তু ক্রেডিট স্থানান্তর করতে সক্ষম হবে তা নিশ্চিত করতে তার/তার বিশ্ববিদ্যালয়ের সাথে যোগাযোগ করুন।

ফাউন্ডেশন এবং কোম্পানি সর্বত্র বৃত্তি প্রদান করে। আপনার স্থানীয় কলেজ আর্থিক সহায়তা অফিসও সাহায্য করতে পারে। কলেজের খরচ মেটানোর জন্য স্কলারশিপ অনেক দূর যেতে পারে।

এই টিপস ব্যবহার করে আপনি কলেজের ঋণ কমাতে সাহায্য করতে পারেন। অথবা আপনি এটি সম্পূর্ণভাবে এড়াতে সক্ষম হতে পারেন।

সুতরাং আপনি আপনার সমস্ত ভোক্তা ঋণ পরিশোধ করেছেন। আপনি একটি সম্পূর্ণ অর্থায়িত জরুরি তহবিল পেয়েছেন। আপনি অবসর গ্রহণের দিকে আপনার আয়ের কমপক্ষে 15 শতাংশ অবদান রাখছেন।

এছাড়াও, আপনার বাচ্চাদের কলেজ শিক্ষায় অবদান রাখার জন্য আপনার একটি পরিকল্পনা রয়েছে। এরপর কি? বন্ধকটি দ্রুত পরিশোধ করার সময় এসেছে।

আপনি বন্ধকী মুক্ত হচ্ছে কল্পনা করতে পারেন? কারো কাছে কিছু পাওনা? তারা বলে যে আপনি যখন আপনার বাড়ির মালিক হন তখন আপনার পায়ের নীচে ঘাস আলাদা অনুভূত হয়। এখন এটি খুঁজে বের করার সময়।

আপনি একটি কঠিন বাজেট তৈরি করেছেন যাতে আপনি জানেন আপনার অর্থ কোথায় যায়। এখন আপনার সমস্ত অতিরিক্ত তহবিল নিন। এতে আপনার ঋণ স্নোবলের দিকে যাওয়া তহবিল অন্তর্ভুক্ত রয়েছে। এবং আপনি আপনার জরুরি তহবিলে যে পরিমাণ রাখছিলেন।

যে বন্ধকী ঋণের দিকে এটি সব রাখুন. যত তাড়াতাড়ি সম্ভব এটি সম্পূর্ণ পরিশোধ বন্ধ পান. বন্ধকী ঋণের দিকেও অতিরিক্ত অর্থ রাখুন।

অতিরিক্ত অর্থ অন্তর্ভুক্ত হতে পারে:

এবং অন্য কোন টাকা যা আপনি সাধারণত পান না। যেহেতু এটি অপ্রত্যাশিত অর্থ, আপনি এটি মিস করবেন না। অন্য জিনিসে এটি ব্যয় করবেন না। পরিবর্তে, বন্ধকীটি চলে যাওয়ার জন্য এটি ব্যবহার করুন।

আপনি ব্যাংকে যত কম সুদ দেবেন, আপনার কাছে তত বেশি টাকা থাকবে। আপনি এটিকে যোগ্য কারণে দিতে পারেন এবং আপনার স্বপ্ন পূরণ করতে এটি ব্যবহার করতে পারেন।

সেই স্বপ্নগুলি কী তা খুঁজে বের করা আপনার কাজ। যা বেবি স্টেপ #7 তে নিয়ে যায়।

এখানে সেরা পদক্ষেপ! অন্তত আমার বিনীত মতামত. তুমি কারো কাছে টাকা পাওনা। এবং আপনি সঞ্চয়ের একটি সুন্দর মজুদ পেয়েছেন।

ওটার মানে কি? এটি কিছু গুরুতর সম্পদ নির্মাণ শুরু করার সময়।

সেই সম্পদ-নির্মাণ বিভিন্ন আকারে আসতে পারে। আপনি মিউচুয়াল ফান্ডে বিনিয়োগ করতে পারেন। অথবা, আপনি রিয়েল এস্টেটে বিনিয়োগ করতে পারেন। আপনি যদি চান, আপনি একটি উচ্চ-সুদে উপার্জনকারী ব্যাঙ্কে টাকা জমা দিতে পারেন।

লক্ষ্য হল আপনার আর্থিক লক্ষ্য যাই হোক না কেন তার দিকে যতটা সম্ভব টাকা রাখা। এর অর্থ হতে পারে বিশ্ব ভ্রমণ। অথবা এর অর্থ হতে পারে আপনার স্বপ্নের বাড়ি তৈরি করা। হয়তো আপনি একজন মানবহিতৈষী হিসেবে জীবনযাপন করতে চান।

আপনি সম্পূর্ণ ঋণমুক্ত। এখন আপনি প্রচুর পরিমাণে সম্পদ সংগ্রহ করার জন্য কাজ করছেন। পৃথিবী আপনার ঝিনুক, এবং আপনার স্বপ্ন সীমাহীন. শব্দটা কেমন ছিল? ভাল?

আমার প্রথম হাতের অভিজ্ঞতা থেকে, আমি হ্যাঁ বলতে পারি, শিশুর পদক্ষেপগুলি আসলে কাজ করে। এটি কেবল আমাদের ঋণমুক্ত হতে সাহায্য করেনি, আমি অন্যান্য বন্ধু এবং পরিবারকেও ঋণমুক্ত হতে দেখতে সক্ষম হয়েছি।

ফলাফল পেতে আপনার পক্ষ থেকে কাজ করতে হবে, কিন্তু আপনি যদি ধাপগুলি কাজ করেন তবে ফলাফলগুলি অনুসরণ করা হবে৷

আজই আপনার জীবনের শিশুর পদক্ষেপগুলি কাজ শুরু করুন। আপনার জীবনের সমস্ত লক্ষ্য অর্জনের জন্য কাজ করুন।