স্কট পেরি যখন স্নাতক স্কুল শেষ করেন, তখন তিনি একটি আত্মা-চূর্ণকারী পরিমাণ ছাত্র ঋণের ঋণে আটকে পড়েন — সঠিক হতে হলে $60,000। এটি হল সেই পরিমাণ যা নিম্নলিখিতগুলির মধ্যে যেকোনও অর্থ প্রদান করতে পারে:

হ্যাঁ। অনেক টাকা।

তিনি স্নাতক হওয়ার পর, পেরি একজন পূর্ণ-সময়ের প্রকল্প ব্যবস্থাপক হয়ে ওঠেন এবং তিন বছরের জন্য, তিনি অধ্যবসায়ের সাথে তার ঋণের জন্য মাসিক $600 প্রদান করেন। যাইহোক, তিনি অনুভব করেছিলেন যে ব্যালেন্স কমিয়ে দেওয়ার ক্ষেত্রে তিনি খুব বেশি ক্ষতি করছেন না।

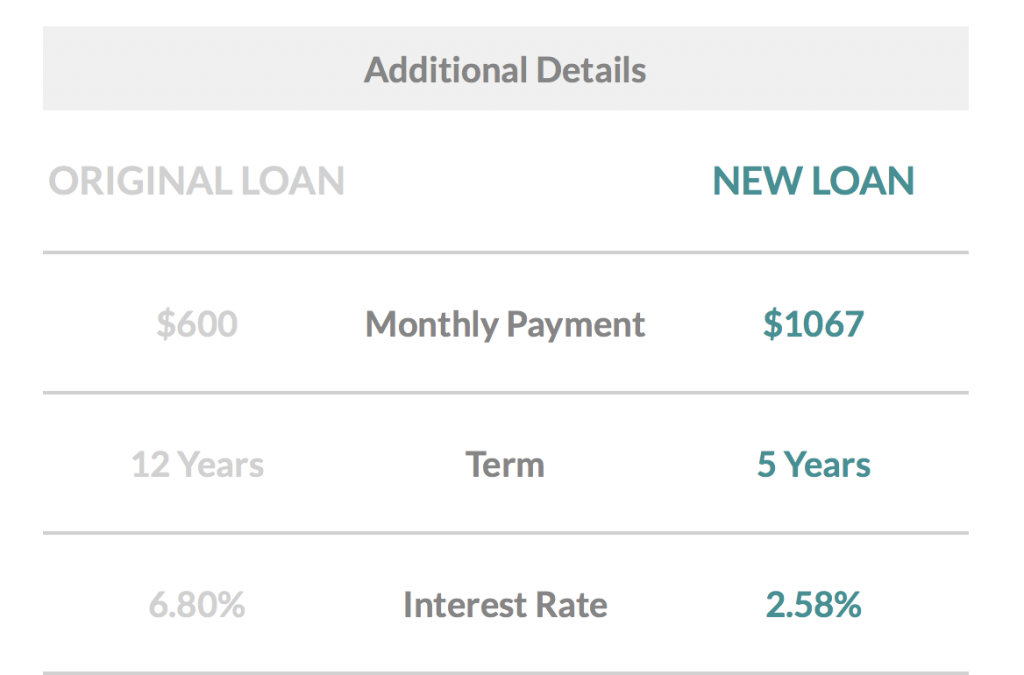

পেরির ঋণগুলি বেশিরভাগই ফেডারেল ঋণ নিয়ে গঠিত, 10-বছরের পরিশোধের সময়কালে 6.8 শতাংশ সুদের হার নিয়ে এসেছিল। তিনি সিদ্ধান্ত নিয়েছিলেন যে তার ঋণ পুনঃঅর্থায়ন তাকে কিছু অর্থ বাঁচাতে সাহায্য করতে পারে।

তাই, পেরি কীভাবে সে অর্থ সঞ্চয় করতে পারে সে সম্পর্কে আরও খুঁজে বের করার সিদ্ধান্ত নিয়েছে এবং একজন ঋণদাতার জন্য কেনাকাটা করেছে যে তাকে কম সুদের হার দিতে পারে। তিনি শেষ পর্যন্ত LendKey-এর সাথে পুনঃঅর্থায়নের সিদ্ধান্ত নেন।

এই নিবন্ধে

3.8

3.8 সারাংশ

LendKey হল একটি ঋণদান প্ল্যাটফর্ম যা গ্রাহকদের তাদের স্থানীয় ক্রেডিট ইউনিয়ন এবং কমিউনিটি ব্যাঙ্ক থেকে ব্যক্তিগত ছাত্র ঋণ, ছাত্র ঋণ পুনঃঅর্থায়ন এবং গৃহ উন্নয়ন ঋণের জন্য আবেদন করতে এবং গ্রহণ করতে দেয়।

ব্যবহারের সহজলভ্যতা

4.5

সহনশীলতা

4

পেমেন্ট স্থগিত

3

সুবিধা৷

বিপদগুলি৷

তার ঋণ পুনঃঅর্থায়নের জন্য পেরির গবেষণা ছিল মাত্র শুরু। ঋণমুক্ত হওয়ার যাত্রাটি তার নতুন পুত্রের জন্মের দ্বারা উজ্জীবিত হয়েছিল, কিন্তু সেই সাথে এমন একটি জীবনযাপনের আকাঙ্ক্ষার জন্য যা অর্থের আশেপাশে ক্রমাগত চাপের সাথে জড়িত ছিল না।

তিনি এবং তার স্ত্রী অর্থের প্রতি আরও সচেতন হয়েছিলেন এবং তাদের ঋণ পরিশোধ করেছিলেন। এটি তার পাশের তাড়াহুড়োর জন্য একটি ধারণার জন্ম দিয়েছে।

তিনি কীভাবে পুনঃঅর্থায়ন করেছেন, $1,500 সঞ্চয় করেছেন, এবং এটা তার গল্প। এক বছরে তার $60,000 ঋণ পরিশোধ করেছেন !

একটি পুনঃঅর্থায়ন মানে আপনার বিদ্যমান ঋণ গ্রহণ করা এবং এটি পরিশোধ করার জন্য একটি নতুন ঋণ পাওয়া।

আদর্শভাবে, লোকেরা কম সুদের হার পাওয়ার জন্য পুনঃঅর্থায়ন করে, তাই পেরির ক্ষেত্রে, তিনি এমন একটি হারের আশা করেছিলেন যা তার প্রায় 7 শতাংশের তুলনায় উল্লেখযোগ্যভাবে কম হবে।

আপনি যখন পুনঃঅর্থায়ন করেন, তখন আপনার ভাল ক্রেডিট থাকা প্রয়োজন, তাই যদি আপনার ক্রেডিট ভাল থেকে চমৎকার পরিসরে না হয় (উচ্চ 600 থেকে 750+), আপনি সম্ভাব্য সর্বনিম্ন সুদের হার নাও পেতে পারেন।

মনে রাখবেন যে আপনি যখন পুনঃঅর্থায়নের জন্য ঋণদাতার কাছে আবেদন করেন তখন আপনি একটি কঠিন ক্রেডিট টান পাবেন।

পেরির প্রচুর ক্রেডিট ছিল, তাই তিনি 3 শতাংশ পরিবর্তনশীল সুদের হার সুরক্ষিত করতে সক্ষম হন যা সর্বদা 2 থেকে 4 শতাংশের মধ্যে থাকে।

আমি বাজি ধরে বলতে পারি যে আপনি শেষবার একটি টিভি বা প্লেনের টিকিট কিনেছিলেন, আপনি আপনার কেনাকাটা করার আগে দামের তুলনা নিশ্চিত করেছেন। আপনি যদি আপনার ঋণ পুনঃঅর্থায়ন করতে চান, আপনার একই জিনিস করা উচিত।

ব্যাংক অফ আমেরিকা বা ওয়েলস ফারগোর মতো বড় প্রতিষ্ঠান থেকে শুরু করে লেন্ডকি, আর্নেস্ট এবং সোফির মতো ছোট প্রতিষ্ঠান পর্যন্ত ঋণদাতারা সব আকারে এবং আকারে আসে।

অন্যান্য ঋণদাতাদের নিয়ে গবেষণা করার পর, পেরি সিদ্ধান্ত নেন যে লেন্ডকি তার জন্য সবচেয়ে উপযুক্ত।

ঋণদাতা যাচাই করার সময় যথাযথ অধ্যবসায় গুরুত্বপূর্ণ — এটি আপনার অর্থ যা আমরা বলছি! যদিও আপনার সিদ্ধান্ত নেওয়ার সময় সুদের হারগুলি বিবেচনা করা গুরুত্বপূর্ণ, আপনি আর কী মূল্যবান এবং কেন আপনি সেই নির্দিষ্ট কোম্পানির সাথে যেতে চান সে সম্পর্কে চিন্তা করুন৷

এছাড়াও, ঋণদাতা প্রদানকারী অন্যান্য ঘণ্টা এবং বাঁশি সম্পর্কে জানুন, যেমন 24/7 গ্রাহক সহায়তা।

পেরি শেষ পর্যন্ত দুটি প্রধান কারণের জন্য LendKey-তে সিদ্ধান্ত নিয়েছে:

1. তাদের সর্বনিম্ন সুদের হার ছিল।

2. তারা আপনার পুনঃঅর্থায়নকৃত ঋণের উৎস হিসেবে কমিউনিটি ব্যাঙ্ক এবং ক্রেডিট ইউনিয়ন ব্যবহার করে।

তিনি ব্যাখ্যা করেছিলেন, "আমি এটি পছন্দ করেছি কারণ আমি অনুভব করেছি যে আমি সুদে যে অর্থ প্রদান করব তা অন্তত সম্প্রদায়-কেন্দ্রিক সংস্থাগুলিতে যাবে, বিশালাকার ব্যাঙ্কগুলির বিপরীতে যেগুলি প্রতি বছর অত্যধিক মুনাফা করে৷"

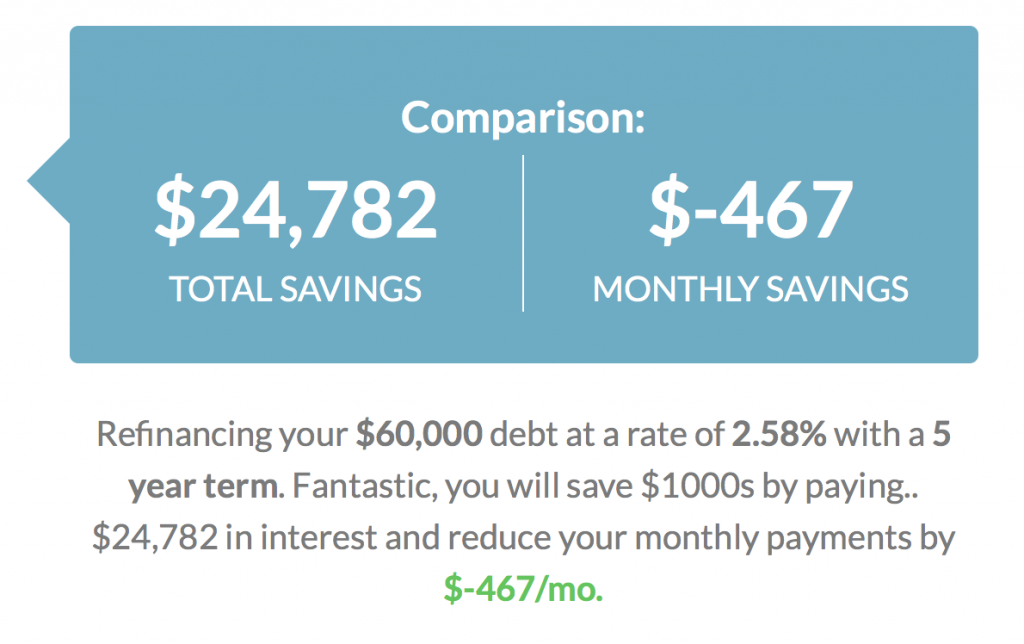

পেরি যদি পুনঃঅর্থায়ন ছাড়াই $60,000 স্টুডেন্ট লোন পরিশোধ করতেন, তাহলে তিনি ঋণের জীবনের প্রায় $4,200 সুদ দিতেন।

LendKey-এর তাদের সাইটে একটি পুনঃঅর্থায়ন ক্যালকুলেটর রয়েছে, তাই পেরি নম্বরগুলি প্লাগ করেছিলেন এবং সহজেই দেখতে সক্ষম হন যে তিনি কতটা সঞ্চয় করতে সক্ষম হবেন৷

“আমার মাসিক পেমেন্ট প্রতি মাসে $400 এর নিচে কমে গেছে . আমি পুনঃঅর্থায়নের মাধ্যমে অন্তত $1,500 সুদের সঞ্চয় করেছি।" মাসিক পেমেন্ট কমে যাওয়ার কারণ হল ঋণ পরিশোধের সময়কাল 10 বছরের বেশি।

আপনি পুনঃঅর্থায়ন ক্যালকুলেটরে সংখ্যাগুলি নিয়ে খেলতে পারেন। একটি পাঁচ-বছরের পরিশোধের প্ল্যানে প্লাগ করার সময়, মাসিক পেমেন্ট 2.58% সুদের হারের সাথে $1,067-এ পৌঁছেছে (ধরে নিচ্ছি যে আপনার দুর্দান্ত ক্রেডিট রয়েছে)।

আপনার যদি একটি সঞ্চয় অ্যাকাউন্ট থাকে, তাহলে আপনি অবশ্যই গেম থেকে এগিয়ে আছেন। Well Kept Wallet 1,000 ভোক্তাদের জরিপ করেছে এবং আবিষ্কার করেছে যে 40 শতাংশের একটি সঞ্চয় অ্যাকাউন্টও নেই। যাদের একটি সেভিংস অ্যাকাউন্ট ছিল তারা সঞ্চয় করতে হিমশিম খাচ্ছিল, কারণ 32 শতাংশের কাছে সেখানে $500ও ছিল না।

নিজে থেকে সংরক্ষণ করা সহজ নয়। ঋণ পরিশোধ করা যখন সংরক্ষণ করা আরও কঠিন। কিছু না থাকার চেয়ে জরুরি অবস্থার জন্য অন্তত কিছু সংরক্ষণ করা ভালো।

"প্রথমে আমি মাসিক ন্যূনতম থেকে সামান্য বেশি অর্থ প্রদান করেছি, কারণ আমার স্ত্রী এবং আমি সেই সময়ে আমাদের জরুরি সঞ্চয় প্রসারিত করার জন্য অতিরিক্ত আয় ব্যবহার করছিলাম," পেরি ব্যাখ্যা করেছিলেন। কিছু সময় ব্যয় করার পরে তাদের সঞ্চয়গুলি বাড়ানোর পরে, পেরি এবং তার স্ত্রী ঋণ মেটাতে তাদের পাশের তাড়াহুড়ো আয় ব্যবহার করার সিদ্ধান্ত নেন।

পেরির স্ত্রীরও শোধ করার ঋণ ছিল, তাই তারা একসাথে একটি পরিকল্পনা নিয়ে এসেছিল। তারা দ্রুত এটি পরিশোধ করার প্রতিশ্রুতি দিয়েছিল এবং তাদের পরিকল্পনা ছিল তাদের পাশের হাস্টেলের মাধ্যমে এটি করা।

“আমার স্ত্রী চিকিৎসা ক্ষেত্রে কাজ করেন তাই তিনি শনিবার স্থানীয় হাসপাতালে কাজ করে একটি চুক্তির চাকরি পেতে সক্ষম হন। আমি কিছু ক্লায়েন্টের জন্য ঘাস কাটা থেকে শুরু করে প্রতি মাসে কিছু বাজার গবেষণা অধ্যয়ন করা থেকে শুরু করে ক্যাচার্সহোম ডটকম নামে একটি বেসবল এবং সফ্টবল-কেন্দ্রিক ওয়েবসাইট তৈরি করা, যেটি আমি বিজ্ঞাপন দিই এমন বিভিন্ন পণ্যের উপর অধিভুক্ত কমিশন লাভ করে।”

পেরি বলেন, লেন্ডকির সাথে তার অভিজ্ঞতা খুবই ইতিবাচক ছিল। “আমি বিভিন্ন প্রদানকারীর সাথে কাজ করেছি তারা কি হার অফার করবে তা দেখতে। আমি লেন্ডকিতে বসতি স্থাপন করার পরে, প্রক্রিয়াটি খুব মসৃণ ছিল এবং আমার কোন অভিযোগ নেই।"

তিনি বলেছিলেন যে গবেষণা থেকে প্রকৃতপক্ষে ঋণ সুরক্ষিত করার প্রক্রিয়াটি এত বেশি সময় নেয়নি — কয়েক ঘন্টা।

তিনি বিভিন্ন ঋণদাতা সাইটের অনেক ক্যালকুলেটর এবং সরঞ্জামের সুবিধা নেওয়ার বিষয়টিও নিশ্চিত করেছেন যাতে আপনি দেখতে পারেন যে আপনি পুনঃঅর্থায়ন করলে আপনি কতটা সঞ্চয় করতে পারবেন।

“আমি যে সমস্ত প্রদানকারীর বিষয়ে গবেষণা করছি তাদের প্রত্যেকের ওয়েবসাইটে তাদের একটি ব্যবস্থা ছিল যা আপনাকে আপনার আর্থিক তথ্য দিতে অনুমতি দেয়।

তারপর, আপনি আনুমানিক হার এবং বিকল্প দেখতে পারেন. প্রতিটির জন্য এটি মাত্র কয়েক মিনিট সময় নিয়েছে। তারপরে আমি আমার বিকল্পগুলির তুলনা করার জন্য এই তথ্যটি একটি স্প্রেডশীটে প্লাগ করেছি,” তিনি বলেন৷

৷তিনি মনে রেখেছিলেন যে প্রক্রিয়াটির সবচেয়ে কঠিন অংশটি ছিল ফেডারেল ঋণ পরিশোধ করা এবং সেই ব্যালেন্সটি তার লেন্ডকি অ্যাকাউন্টে স্থানান্তর করা।

"এটা ফেডারেল সরকারের দিক থেকে কিছুটা অবাস্তব, [কিন্তু] লেন্ডকি এটি সম্পর্কে দুর্দান্ত ছিল।"

LendKey-এর গ্রাহক পরিষেবা প্রতিনিধিও রয়েছে আপনার যদি প্রশ্ন থাকে তবে আপনি ফোনে কথা বলতে পারেন। পেরি বলেছিলেন যে তিনি কল করেননি কারণ তিনি অনুভব করেছিলেন যে তিনি লেন্ডকি ওয়েবসাইট থেকে যথেষ্ট তথ্য পেয়েছেন৷

৷আপনার যদি পেরির মতো অনেক ফেডারেল লোন থাকে, তাহলে মনে রাখবেন যে আপনি একবার পুনঃঅর্থায়ন করেন, এটাই। আপনি আপনার মন পরিবর্তন করতে পারবেন না. আপনি আপনার ফেডারেল লোনের সুবিধাগুলি হারাবেন, যার মধ্যে বেশিরভাগই ঋণ মাফের যোগ্যতা জড়িত।

ফেডারেল লোন অফার করে এমন সবচেয়ে গুরুত্বপূর্ণ সুবিধাগুলির মধ্যে রয়েছে ছাত্র ঋণ ক্ষমা করার প্রোগ্রাম যা মূলত "মাফ" করতে পারে বা আপনার ঋণ মুছে দিতে পারে। যোগ্যতা অর্জনের জন্য, আপনাকে নিম্নলিখিতগুলি করতে হতে পারে:

1. অধ্যবসায়ের সাথে কয়েক বছরের জন্য তাদের শোধ করুন (সাধারণত 10)

2. আপনি সরকার বা একটি অলাভজনক দ্বারা নিযুক্ত হন

উদাহরণ স্বরূপ, শিক্ষক ঋণ ক্ষমা কর্মসূচী $17,500 পর্যন্ত ক্ষমা করার যোগ্যতা অফার করে যদি আপনি একটি স্বল্প-আয়ের স্কুল বা শিক্ষামূলক পরিষেবা সংস্থায় অন্তত পাঁচ বছর ধরে পূর্ণ-সময় পড়ান।

এমনকি আপনি যদি সরকারি বা অলাভজনক সংস্থার জন্য কাজ না করেন, তবুও আপনি আয়-ভিত্তিক পরিকল্পনার সুবিধা নিতে পারেন। বিভিন্ন ধরনের প্ল্যান আছে, কিন্তু এর মানে হল আপনার আয়ের চালিকাশক্তি এবং আপনার লোন পেমেন্ট আরও সাশ্রয়ী করে তুলতে পারে।

পেরি নিশ্চিতভাবে একটি পুনঃঅর্থায়নের প্রভাবের পিছনের সুবিধা এবং অসুবিধাগুলি বিবেচনা করেছিলেন এবং বলেছিলেন, "ফেডারেল ঋণের সাথে আসা কিছু সুবিধা আমি হারিয়ে ফেলেছি, কিন্তু আমি অনুভব করেছি যে এটি একটি ভাল ট্রেড-অফ কারণ আমি একটি ক্রমবর্ধমান ক্ষেত্রে কাজ করছিলাম শক্তিশালী চাকরি এবং বেশ ভালো বেতন।"

ফেডারেল ঋণ থাকার আরেকটি সুবিধা হল যে আপনি সুরক্ষিত আছেন, যদি আপনি আপনার চাকরি হারান। আপনি হয় বিলম্বিত বা সহনশীলতার জন্য আবেদন করতে পারেন।

একটি বিলম্ব মানে আপনি সুদের জন্য দায়ী নাও হতে পারেন যখন সহনশীলতা মানে আপনি এই সময়ে জমা হওয়া সমস্ত সুদের জন্য হুক হবেন৷

পেরি বলেন, "আমি বুঝতে পারি যে লোকেরা তাদের ফেডারেল ছাত্র ঋণের সুবিধাগুলি হারাতে দ্বিধাগ্রস্ত হয়, যেমন আপনার আয় কমে গেলে বা আপনি চাকরি হারালে বিভিন্ন পরিশোধের বিকল্পগুলি। আমি এটা পাই. লাফ দেওয়া কঠিন হতে পারে।"

তিনি যোগ করেছেন, "আপনি যদি পুনঃঅর্থায়ন করার সিদ্ধান্ত নেন, তাহলে আপনি যে কোম্পানির মাধ্যমে পুনঃঅর্থায়ন করেন তার বিভিন্ন ঋণ পরিশোধের পরিকল্পনা উপলব্ধ থাকতে পারে যা বিভিন্ন ফেডারেল প্রোগ্রামের সাথে ভিন্ন নয়।"

সুতরাং, যদি এটি আপনার জন্য একটি স্টিকিং পয়েন্ট হয়, তাহলে ঋণদাতাকে কল করে জিজ্ঞাসা করার একটি ভাল কারণ হতে পারে।

যদি আপনার লক্ষ্য হয় দ্রুত এবং আক্রমনাত্মকভাবে আপনার ছাত্র ঋণ এবং নক আউট করা আপনার একটি স্থির চাকরি আছে, পুনঃঅর্থায়ন আপনার জন্য একটি ভাল বিকল্প হতে পারে।

এটি আপনার ঋণ পরিত্রাণ পেতে দ্রুততম উপায় হতে পারে. অবশ্যই, ঋণ পরিশোধের জন্য নিবেদিত একটি পার্শ্ব কাজ আপনাকে আরও দ্রুত সেখানে যেতে সাহায্য করবে৷

পেরি একটি পরিবর্তনশীল হারের সাথে যাওয়ার সিদ্ধান্ত নিয়েছে, যার অর্থ সুদের হার পরিবর্তন হতে পারে। একটি নির্দিষ্ট হার মানে এটি পুরো মেয়াদ জুড়ে একই থাকবে৷

"আমি পরিবর্তনশীল পরিশোধের বিকল্পটি বেছে নিয়েছিলাম কারণ পরিবর্তনশীল হার নির্দিষ্ট হারের চেয়ে অন্তত একটি শতাংশ পয়েন্ট কম ছিল," পেরি স্মরণ করেন৷

তিনি পরিবর্তনশীল সুদের হারের সাথে জড়িত ঝুঁকির জন্য তার যুক্তি ব্যাখ্যা করতে যান। “আমি জানতাম যে বিকল্পটি বেছে নেওয়ার ক্ষেত্রে ঝুঁকি রয়েছে কারণ পরিবর্তনশীল হার সবসময় উপরে (বা নিচে) যেতে পারে।

আমি সিদ্ধান্ত নিয়েছি যে এটি ঝুঁকির মূল্য ছিল। আমার তত্ত্ব ছিল যে তিন শতাংশ হার [বা কম] আমার ফেডারেল ঋণের তুলনায় প্রায় চার শতাংশ পয়েন্ট কম।

এছাড়াও, সম্ভাব্যতা যে (পরিবর্তনশীল) হার যে উচ্চ লাফিয়ে যাবে এবং আমার ফেডারেল লোনের হারকে ছাড়িয়ে যাবে তা কম ছিল।"

তিনি বিশ্বাস করতেন যে হারের একটি সম্ভাব্য পরিবর্তন সম্ভবত তিনি যে সুদের অর্থ প্রদান করবেন তার উপর ন্যূনতম প্রভাব ফেলবে। সুদের মধ্যে সর্বনিম্ন অর্থ প্রদানের জন্য এটি ছিল তার সেরা বাজি।

যদিও এই পথটি পেরির জন্য বোধগম্য ছিল, প্রত্যেকের পরিস্থিতি আলাদা। তিনি সুপারিশ করেন "প্রতিটি ঋণ বিকল্পের সুবিধা এবং অসুবিধাগুলি বোঝা। আপনার ব্যক্তিগত ঝুঁকির ক্ষুধা মূল্যায়ন করুন এবং তারপর ট্রিগার টান।"

আপনার লক্ষ্যগুলি কী এবং আপনি সেগুলি কম সময়ে পৌঁছানোর জন্য কিছু ঝুঁকি নিতে ইচ্ছুক কিনা তা নিয়ে ভাবতে হবে।

তারপরে পুনঃঅর্থায়ন করার আগে নিম্নলিখিত বিকল্পগুলি বিবেচনা করুন:

যদিও পুনঃঅর্থায়ন সবার জন্য নয়, আপনার যদি ছাত্র ঋণ থাকে তবে এটি অন্তত বিবেচনা করা উচিত। যাইহোক, পেরি সতর্ক করে দিয়েছিলেন, "যদি আপনার আয় ওঠানামা করে বা আপনি আপনার কাজের স্থিতিশীলতা নিয়ে উদ্বিগ্ন হন, তাহলে হয়তো পুনঃঅর্থায়ন আপনার জন্য সেরা নয়।

এছাড়াও, আপনি যদি একটি অনন্য অবস্থানে থাকেন — হয়ত আপনার নিয়োগকর্তা আপনার ঋণ পরিশোধ করছেন বা আপনি একজন মার্কিন সরকারী কর্মচারী যে পাবলিক সার্ভিস লোন মাফের জন্য যোগ্য, তাহলে পুনঃঅর্থায়নের কোনো মানে নাও হতে পারে।”

পেরি বিমিত, "এটি পুনঃঅর্থায়ন সম্পূর্ণরূপে মূল্য ছিল. আমি সুদে এক টন টাকা সঞ্চয় করেছি।"

এক বছরের মধ্যে $60,000 পরিশোধ করা কোন ছোট কাজ নয়, এবং পাশের হাস্টেল এবং তাদের দিনের কাজ থেকে অতিরিক্ত আয়ের মাধ্যমে, পেরি এবং তার স্ত্রী এটি সম্পন্ন করতে সক্ষম হন।

তারা এখন স্টুডেন্ট লোন ধার ছাড়াই উপভোগ করে এবং অন্যান্য আর্থিক লক্ষ্যে ফোকাস করতে পারে, যেমন তাদের বাচ্চার জন্য কলেজ ফান্ড এবং অবসরের জন্য সঞ্চয়।