লেখক:রায়ান ফ্রাইলিচ অতিথি অবদানকারী

Ryan Frailich হল CFP, Deliberate Finances-এর প্রতিষ্ঠাতা, একটি শুধুমাত্র ফি-অর্থনৈতিক পরিকল্পনা অনুশীলন যা তাদের 30 বছর বয়সী দম্পতিদের সাথে সাথে শিক্ষাবিদ এবং অলাভজনক কর্মীদের সাথে কাজ করার ক্ষেত্রে বিশেষজ্ঞ। একজন পরিকল্পনাকারী হওয়ার আগে, রায়ান নিজে একজন শিক্ষক ছিলেন এবং তারপরে প্রতিভা এবং মানব সম্পদের পরিচালক হিসাবে একটি চার্টার স্কুল সংস্থার বিকাশের জন্য কাজ করেছিলেন। তাদের বয়স এবং পেশার পরিপ্রেক্ষিতে, ছাত্র ঋণগুলি তার বেশিরভাগ ক্লায়েন্টের জন্য একটি অগ্রাধিকার, তাই তিনি ক্লায়েন্টদের তাদের ছাত্র ঋণের বিকল্পগুলি সম্পর্কে তথ্য প্রদানের সঠিক উপায়গুলি খুঁজে বের করার চেষ্টা করে অনেক ঘন্টা ব্যয় করেছেন। আপনি তাকে Twitter-এ খুঁজে পেতে পারেন, তাকে ryan@deliberatefinances.com-এ ইমেল করতে পারেন, বা মূলত সুস্বাদু খাবার ও পানীয় সমন্বিত নিউ অরলিন্স উৎসবে

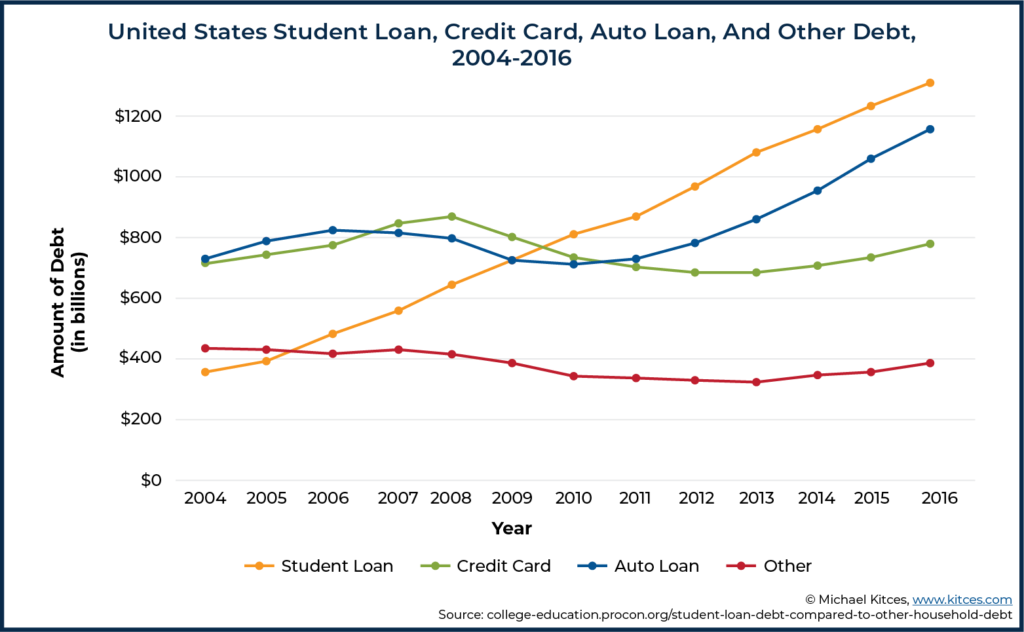

মার্কিন যুক্তরাষ্ট্রে ফেডারেল স্টুডেন্ট লোনের পরিমাণ দাঁড়িয়েছে $1.5 ট্রিলিয়নেরও বেশি, যার মধ্যে আরও $120 বিলিয়ন ছাত্র ঋণ রয়েছে বেসরকারি ঋণদাতাদের হাতে। বন্ধকী বাদ দিয়ে অন্য যেকোনো ধরনের ঋণের তুলনায় ছাত্র ঋণের ঋণ বেশি রয়েছে এবং গত এক দশক ধরে ব্যবধান বাড়ছে। 40 মিলিয়নেরও বেশি আমেরিকান যাদের স্টুডেন্ট লোন ঋণ রয়েছে, তাদের ঋণ পরিচালনা করতে সাহায্য করার জন্য অনেক লোকের ভালো পরামর্শের প্রয়োজন আছে।

আর্থিক উপদেষ্টাদের জন্য, স্টুডেন্ট লোন হল এমন একটি বিষয় যা অল্পবয়সী ক্লায়েন্টদের (যারা প্রবণতা রাখে) জন্য ঘন ঘন আসতে থাকবে কলেজের মাধ্যমে পাওয়ার জন্য ঋণগ্রহীতা হন), যা তাদের পরিচালনা করতে সাহায্য করার জন্য পরামর্শ ফিগুলির একটি লাভজনক প্রবাহ তৈরি করতে পারে যে ঋণ ভবিষ্যতে দৃঢ় বৃদ্ধির জন্য বীজ রোপণ করার সময়. কিন্তু এই দক্ষতা কার্যকরভাবে বিকাশ করতে, উপদেষ্টাদের অবশ্যই ছাত্র ঋণ সম্পর্কে শেখার সময় ব্যয় করতে হবে, তাদের কর্মপ্রবাহ এবং সিস্টেম তৈরি করতে হবে, এবং তারপরে প্রথাগত সম্পদ-ভিত্তিক ভিন্ন ভিন্ন ধরনের ঋণ পরামর্শের জন্য প্রক্রিয়াটিকে ক্রমাগত আরও দক্ষ করে তুলতে তাদের স্কেল করতে হবে। পরামর্শ মডেল।

আর্থিক উপদেষ্টাদের জন্য, স্টুডেন্ট লোন হল এমন একটি বিষয় যা অল্পবয়সী ক্লায়েন্টদের (যারা প্রবণতা রাখে) জন্য ঘন ঘন আসতে থাকবে কলেজের মাধ্যমে পাওয়ার জন্য ঋণগ্রহীতা হন), যা তাদের পরিচালনা করতে সাহায্য করার জন্য পরামর্শ ফিগুলির একটি লাভজনক প্রবাহ তৈরি করতে পারে যে ঋণ ভবিষ্যতে দৃঢ় বৃদ্ধির জন্য বীজ রোপণ করার সময়. কিন্তু এই দক্ষতা কার্যকরভাবে বিকাশ করতে, উপদেষ্টাদের অবশ্যই ছাত্র ঋণ সম্পর্কে শেখার সময় ব্যয় করতে হবে, তাদের কর্মপ্রবাহ এবং সিস্টেম তৈরি করতে হবে, এবং তারপরে প্রথাগত সম্পদ-ভিত্তিক ভিন্ন ভিন্ন ধরনের ঋণ পরামর্শের জন্য প্রক্রিয়াটিকে ক্রমাগত আরও দক্ষ করে তুলতে তাদের স্কেল করতে হবে। পরামর্শ মডেল।

কেন (প্রদেয়) ছাত্র ঋণ পরিকল্পনার চাহিদা বেশি

ছাত্র ঋণ ঋণের আকার এবং সুযোগ দেওয়া, আর্থিক উপদেষ্টাদের জন্য সম্ভাব্য ছাত্র ঋণ পরিকল্পনা ক্লায়েন্ট যারা লক্ষ লক্ষ মানুষ আছে. যদিও সমস্ত ঋণগ্রহীতার ছাত্র ঋণ সহায়তার জন্য অর্থ প্রদানের ক্ষমতা বা ইচ্ছা থাকে না, অনেক ঋণগ্রহীতার সর্বোচ্চ ছাত্র ঋণের ঋণেরও উচ্চ আয় রয়েছে এবং আর্থিক পরামর্শের জন্য অর্থ প্রদানের জন্য উল্লেখযোগ্য।

প্রকৃতপক্ষে, আরবান ইনস্টিটিউটের একটি সমীক্ষায় দেখা গেছে যে বকেয়া ছাত্র ঋণ ঋণের 34% সর্বোচ্চ আয়ের চতুর্থাংশে থাকা ব্যক্তিদের হাতে। উপরন্তু, 48% ঋণ ঋণ স্নাতক-স্তরের শিক্ষার জন্য, যা প্রায়শই ডিগ্রী (যেমন MDs, JDs, এবং MBAs) এর সাথে সংযুক্ত থাকে যা উচ্চ আয়ের স্তরের সাথে দৃঢ়ভাবে সম্পর্কযুক্ত। যদিও প্রতিটি ব্যক্তির আর্থিক অবস্থার সুনির্দিষ্ট বৈশিষ্ট্যগুলি পরিবর্তিত হয়, এই ঋণগ্রহীতাদের মধ্যে অনেকেই মরিয়া হয়ে আর্থিক পরামর্শ খুঁজছেন, শুধুমাত্র তাদের ছাত্র ঋণের বিষয়ে নয়, তাদের ঋণ তাদের আর্থিক অন্যান্য দিকগুলিতে কীভাবে ভূমিকা পালন করে (যেমন, কিনতে সক্ষম হওয়া একটি বাড়ি, বিয়ে করুন, একটি পরিবার শুরু করুন, একটি ব্যবসা শুরু করুন, এবং অন্যান্য আর্থিক পরিকল্পনার বিষয়গুলি)।

উদাহরণ স্বরূপ, 2016 সালের অক্টোবরে চালু হওয়ার পর, স্টুডেন্ট লোন প্ল্যানার এখন 4,400 টিরও বেশি স্টুডেন্ট লোন প্ল্যান ডেলিভার করেছে, যা $1.1 বিলিয়ন স্টুডেন্ট লোন ডেটের উপর পরামর্শ দিচ্ছে। যদিও তাদের পরিষেবাগুলি একচেটিয়াভাবে স্টুডেন্ট লোনের উপর ফোকাস করে এবং বৃহত্তর ব্যাপক আর্থিক পরিকল্পনা অন্তর্ভুক্ত করে না, সেখানে স্টুডেন্ট লোনের পরামর্শের জন্য স্পষ্টতই একটি উচ্চ চাহিদা রয়েছে যখন মাত্র একটি কোম্পানি মাত্র গত চার বছরে নতুন ক্লায়েন্টদের কাছে পৌঁছাতে পেরেছে!

আমার ফার্ম, ডেলিবারেট ফাইন্যান্সে, আমি 51টি ভিন্ন পরিবারে $5.4 মিলিয়নেরও বেশি ছাত্র ঋণের বিষয়ে পরামর্শ দিয়েছি (যার মধ্যে কিছুতে দুজন সদস্য ছিল যারা উভয় উল্লেখযোগ্য ছাত্র ঋণ ঋণ ছিল)। 2018 সালের শুরুর দিকে আমি এই এলাকায় ফোকাস করা শুরু করার পর থেকে এই সমস্ত ক্লায়েন্টরা এসেছেন। একজন সাপোর্ট স্টাফ ছাড়াই একক উপদেষ্টা হিসাবে, আমি ইচ্ছাকৃতভাবে একটি ছোট জীবনধারা অনুশীলন তৈরি করার চেষ্টা করছি এবং ছাত্র সম্পর্কে আমার জ্ঞানকে আরও গভীর করে সফলভাবে আমার ক্লায়েন্ট বেস পরিচালনা করেছি। ঋণ এবং একটি পদ্ধতিগত ছাত্র ঋণ পরিকল্পনা সিস্টেম তৈরি. তাই সহজভাবে বলতে গেলে, আপনি অনেক স্টাফ সদস্যের সাথে একটি বড় ব্যবসা (স্টুডেন্ট লোন প্ল্যানার হিসাবে) বা এক ব্যক্তির দোকান হোক না কেন, ছাত্র ঋণের পরামর্শ একটি লাভজনক ব্যবসা হতে পারে।

স্টুডেন্ট লোন সহ ঋণগ্রহীতারা পরামর্শের জন্য অর্থ প্রদান করতে ইচ্ছুক কারণ স্টুডেন্ট লোন ঋণ অন্যান্য ধরনের ঋণের পরামর্শ থেকে সম্পূর্ণ আলাদা। ফেডারেল স্টুডেন্ট লোনের জটিলতা এবং বিশেষ করে, আয়-চালিত পরিশোধের পরিকল্পনার বিভিন্ন নিয়মের প্রেক্ষিতে, এটি "ব্যয় কমিয়ে আপনার ঋণকে $0 এ স্নোবল করা" এর মতো সহজ নয়। কিছু ক্ষেত্রে, স্টুডেন্ট লোন মাফ বাড়ানোর জন্য যতটা সম্ভব কম অর্থ প্রদানের চেষ্টা করা বোধগম্য হতে পারে, তবে এটি ঋণগ্রহীতাদের (এবং অনেক পরিকল্পনাকারীর জন্যও!) বিপরীত।

একটি আদর্শ বিশ্বে, ফেডারেল স্টুডেন্ট লোন পরিচালনার দায়িত্বে থাকা লোন সার্ভিসারদের দ্বারা স্টুডেন্ট লোন সংক্রান্ত প্রশ্নের উত্তর বিনামূল্যে দেওয়া হবে। বাস্তবে, ঋণ পরিসেবাকারীদের সাথে কাজ করা কুখ্যাতভাবে কঠিন। রাষ্ট্রীয় এবং ফেডারেল উভয় স্তরেই বিভিন্ন ধরনের মামলা হয়েছে, পরিষেবাকারীদের অর্থপ্রদানের অপপ্রয়োগ, ঋণগ্রহীতাদের ব্যয়বহুল পরিশোধের পরিকল্পনায় ঠেলে দেওয়ার, অথবা অর্থপ্রদানের ইতিহাস এবং ক্ষমার কর্মসূচির বিষয়ে অপ্রতুলভাবে রেকর্ড রাখার অভিযোগ রয়েছে৷

হিদার জার্ভিস, একজন ছাত্র ঋণের উকিল এবং CSLP এর সহ-প্রতিষ্ঠাতা® পদবী, সমস্যাটিকে নিম্নরূপ সংক্ষিপ্ত করে:

প্রত্যয়িত স্টুডেন্ট লোন প্রফেশনাল (CSLP) পদের মাধ্যমে ছাত্র ঋণের দক্ষতা অর্জন

আর্থিক উপদেষ্টাদের তাদের ব্যবসায় ছাত্র ঋণ পরিকল্পনা তৈরি করার জন্য, ফার্মের কাউকে ভিতরে এবং বাইরে ছাত্র ঋণ ব্যবস্থা বুঝতে হবে। যদিও এটি স্ব-অধ্যয়নের মাধ্যমে এবং ইউনাইটেড স্টেটস এডুকেশন ডিপার্টমেন্টের (ইউএসইডি) ওয়েবসাইট পড়ার মাধ্যমে করা যেতে পারে, আমি দৃঢ়ভাবে পরামর্শ দিচ্ছি যে উপদেষ্টারা ছাত্র ঋণের সামগ্রিক প্রশিক্ষণ পান। কারণ ছাত্র ঋণের পুঙ্খানুপুঙ্খ জ্ঞান ছাড়া, পরামর্শ দেওয়া সম্ভব যে অজান্তেই খরচ হতে পারে তাদের কাছে সম্ভাব্য অন্যান্য বিকল্পের তুলনায় হাজার হাজার ঋণগ্রহীতা।

সার্টিফাইড স্টুডেন্ট লোন প্রফেশনাল (CSLP) উপাধি হল প্রথম FINRA-স্বীকৃত প্রশিক্ষণ প্রোগ্রাম যা বিশেষভাবে ছাত্র ঋণ পরিকল্পনা সংক্রান্ত সমস্যাগুলিকে সমাধান করে। এটি হিদার জার্ভিস দ্বারা প্রতিষ্ঠিত হয়েছিল, উপরে উল্লিখিত, এবং জ্যান্টজ হফম্যান, একজন উপদেষ্টা যিনি এক দশকেরও বেশি সময় ধরে ছাত্র ঋণের বিষয়ে ঋণগ্রহীতাদের পরামর্শ দিয়ে আসছেন। প্রোগ্রামটি ক্যালিফোর্নিয়া স্টেট ইউনিভার্সিটি সিস্টেমের অংশ হামবোল্ট স্টেট ইউনিভার্সিটির সাথে অংশীদারিত্বে দেওয়া হয়। প্রোগ্রামটি সিএফপি এবং সিপিএ উভয়ের জন্যই সিই ক্রেডিটের জন্য অনুমোদিত এবং প্রকৃতপক্ষে, যারা এতে নথিভুক্ত হয়েছেন তাদের ইতিমধ্যেই একটি পদবী যেমন CFP, CPA, ChFC, CFA, বা EA, এবং 2+ বছরের অভিজ্ঞতা থাকতে হবে। ক্লায়েন্ট।

CSLP প্রোগ্রামে একটি স্ব-গতিসম্পন্ন অনলাইন অধ্যয়ন পাঠ্যক্রম রয়েছে, যার মডিউলগুলি ছাত্র ঋণ প্রশাসন এবং পরিশোধের সমস্ত দিক কভার করে। প্রতিটি মডিউল একটি নির্দিষ্ট ছাত্র ঋণ পরিকল্পনা বিষয়ের উপর দৃষ্টি নিবদ্ধ করে, যেমন "ছাত্র ঋণ একত্রীকরণ এবং পুনঃঅর্থায়ন", "পাবলিক সার্ভিস লোন ক্ষমা", এবং "ছাত্র ঋণ খেলাপি"। প্রতিটি মডিউল বিষয়ের উপর একটি সংক্ষিপ্ত ক্যুইজ দিয়ে শেষ হয়।

অধ্যয়নের মডিউলগুলি সম্পূর্ণ করার পরে, উপদেষ্টাদের অবশ্যই 6টি কেস স্টাডি মডিউল পাস করতে হবে যেগুলি খুব প্রাথমিক কেস দিয়ে শুরু হয় যেগুলি অত্যন্ত জটিল ক্ষেত্রে চলে যায় যেগুলি পরিবারের উভয় সদস্যের সাথে কয়েক হাজার ছাত্র ঋণের ঋণের কারণে। কেস স্টাডির মধ্যে রয়েছে প্রয়োজনীয় পরিশোধের পরিমাণ, সুদের ভর্তুকি, এবং চূড়ান্ত প্রয়োজনীয় ছাত্র ঋণ প্রদানের উপর অন্যান্য আর্থিক সিদ্ধান্তের প্রভাব গণনা করা। সমস্ত মডিউল এবং কেস স্টাডি শেষ করার পরে, উপদেষ্টাদের অবশ্যই একটি পরীক্ষায় 70% বা তার বেশি স্কোর করতে হবে যা অবশ্যই 2 ঘন্টা বা তার কম সময়ে শেষ করতে হবে। উপদেষ্টাদের পদবী বজায় রাখার জন্য বার্ষিক একটি সংক্ষিপ্ত পরীক্ষাও পাস করতে হবে। এই লেখা পর্যন্ত, 103 জন ব্যক্তি রয়েছেন যারা উপাধি অর্জন করেছেন এবং প্রায় 100 জন বর্তমানে এটি করার প্রক্রিয়াধীন রয়েছে৷

আমি CSLP উপাধিটিকে ছাত্র ঋণ সম্পর্কে শেখার এবং সম্ভাব্য ছাত্র ঋণ পরামর্শের ভুলগুলি এড়াতে সবচেয়ে শক্তিশালী এবং কার্যকর উপায় হিসাবে দেখি৷ একটি সংগঠিত প্রক্রিয়া শেখানোর মাধ্যমে যা মৌলিক থেকে অত্যন্ত জটিল পর্যন্ত তৈরি করে, CSLP পাঠ্যক্রম সঠিক পরামর্শ প্রদানের জন্য উপদেষ্টাদের প্রস্তুত করে। যদিও এই এলাকায় স্ব-অধ্যয়ন করা সম্ভব, আমি যে কেউ ছাত্র-ঋণ পরিকল্পনাকে তাদের ব্যবসার মূল অংশ হিসেবে প্রশিক্ষণ নিতে উৎসাহিত করি। এটি ইচ্ছাকৃতভাবে দ্বৈত-ঋণ পরিবারের মতো অনন্য পরিস্থিতিগুলিকে হাইলাইট করে, যার জন্য পরিকল্পনা করা চ্যালেঞ্জিং হতে পারে৷

আমি প্রাথমিকভাবে হিদার জার্ভিস এবং অ্যাডাম মিনস্কির সাথে 8 ঘন্টার ব্যক্তিগত কর্মশালা নেওয়ার মাধ্যমে আমার ছাত্র ঋণ প্রশিক্ষণ শুরু করি। যদিও তাদের কর্মশালাটি একটি দুর্দান্ত সূচনা ছিল, আমি এটিকে আমার ব্যবসার ফোকাস করার সিদ্ধান্ত নেওয়ার পরে এটি অপর্যাপ্ত ছিল। যাইহোক, আমি দেখতে পেলাম যে CSLP পাঠ্যক্রমটি এমন ভিত্তি প্রদান করেছে যা আমি ক্লায়েন্টদের তাদের ছাত্র ঋণের বিষয়ে পরামর্শ দেওয়ার জন্য আত্মবিশ্বাসী বোধ করতে চাই।

ভালো ছাত্র ঋণের পরামর্শ একজন ক্লায়েন্টের আর্থিক পরিকল্পনার উপর বিশাল প্রভাব ফেলতে পারে h2>

যে উপদেষ্টারা স্টুডেন্ট লোনের জন্য বিভিন্ন নিয়ম বোঝেন এবং কীভাবে একজন ঋণগ্রহীতার সিদ্ধান্ত তাদের জীবনের ট্যাক্স, বিনিয়োগ এবং নগদ প্রবাহের দিকগুলির সাথে মিথস্ক্রিয়া করে তারা অনন্যভাবে অবস্থান করে যাতে ঋণগ্রহীতাদের সাশ্রয় করা হয় উপদেষ্টার কাছ থেকে উপদেষ্টা ফি নেওয়ার চেয়ে অনেক গুণ বেশি।

আমার একজন ক্লায়েন্ট আছে যার একটি ছয়-অঙ্কের ছাত্র ঋণ ঋণ এবং বার্ষিক প্রায় $60,000 – $70,000 আয়। তার ঋণের ভারসাম্যের তুলনায় তার তুলনামূলকভাবে কম আয়ের উপর ভিত্তি করে, আমি অনুমান করেছি যে তার ঋণ সম্পূর্ণরূপে পরিশোধ করার চেয়ে সংশোধিত পে অ্যাজ ইউ আর্ন (REPAYE) প্ল্যানে থাকতে তার কম খরচ হবে। এই প্ল্যানটি তার অর্থপ্রদানকে প্রতি বছর তার বিবেচনামূলক আয়ের 10% এর মধ্যে সীমাবদ্ধ করে এবং 25 বছরের অর্থপ্রদানের পরে যেকোন অবশিষ্ট ব্যালেন্স মাফ করার আহ্বান জানায়। এমনকি মাফকৃত ঋণের পরিমাণের (বর্তমান আইনের অধীনে) প্রত্যাশিত আয়কর সহ, তিনি স্ট্যান্ডার্ড পেমেন্ট প্ল্যানের তুলনায় মোট অর্থ প্রদান করবেন।

এই পরিকল্পনা অনুসরণ করে, তিনি প্রায় $750/মাস থেকে স্টুডেন্ট লোন $280/মাসে পরিশোধ করেছেন এবং ক্ষমার কারণে সম্ভাব্য ট্যাক্সের জন্য প্রস্তুত করার জন্য একটি বিনিয়োগ অ্যাকাউন্টে আরও $300 রেখেছিলেন। তাই আমরা শুধু তার ছাত্রদের ঋণের বোঝা কমাইনি, কিন্তু আমরা তাকে তার ঋণ পরিশোধ করার জন্য সব ব্যবহার না করে তার কিছু অর্থ বিনিয়োগ অ্যাকাউন্টে সঞ্চয় করেছি।

এই ক্ষেত্রে, স্টুডেন্ট লোন প্ল্যানিং ক্লায়েন্টের ব্যাপক পরিকল্পনা পরিষেবার অংশ হিসাবে অন্তর্ভুক্ত করা হয়েছিল এবং এই স্টুডেন্ট লোন পেমেন্টগুলিকে পুনর্গঠন করে, ক্লায়েন্টের বার্ষিক রিটেইনার ফি এর থেকে বেশি ছিল!

এবং এই ক্লায়েন্টের দৃশ্যকল্প অনন্য নয়। আমি নিয়মিত ঋণগ্রহীতাদের দেখি যাদের বিভিন্ন পরিশোধের বিকল্পের অধীনে মোট পরিশোধের বাধ্যবাধকতা উল্লেখযোগ্যভাবে পরিবর্তিত হয়, কখনও কখনও কয়েক হাজার ডলারে। একজন ঋণগ্রহীতা কোন রুটটি নেয় তার বিশাল আর্থিক প্রভাব রয়েছে৷

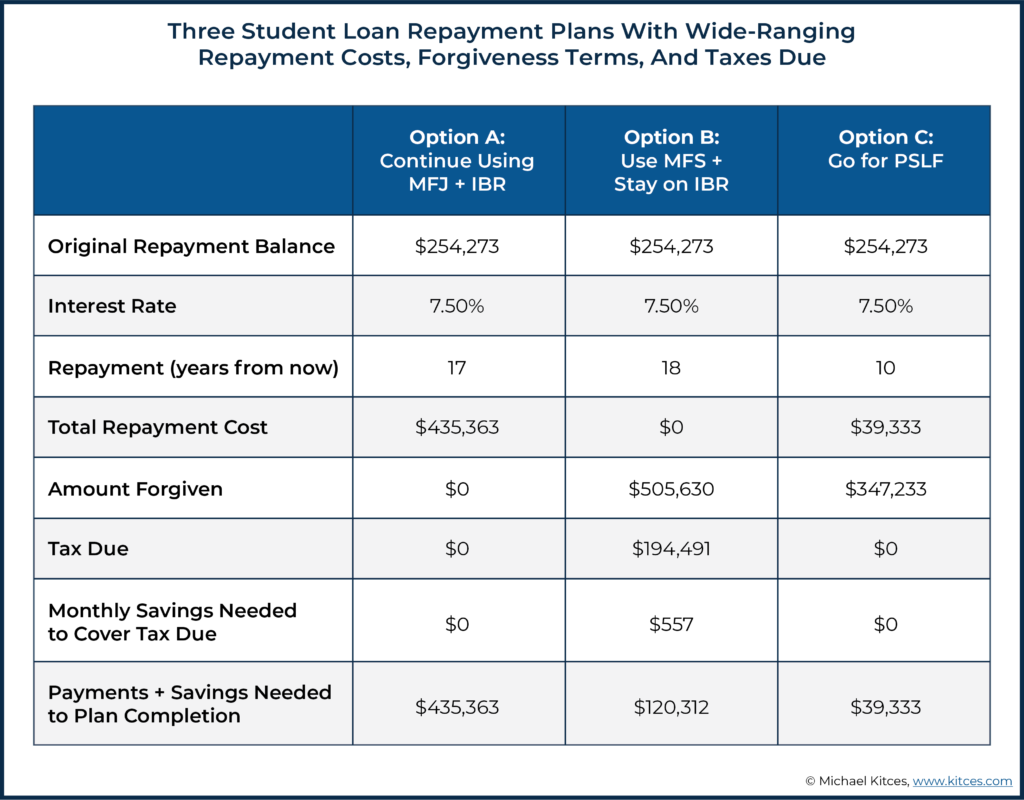

উদাহরণস্বরূপ, 2019 সালে, আমি একজন অ্যাটর্নির জন্য একটি ছাত্র ঋণ পরিকল্পনা প্রকল্পে কাজ করেছি যার সাথে $254,000 এর বেশি ছাত্র ঋণের ঋণ আছে। তিনি বিবাহিত, কিন্তু তার আয় এতই কম যে শুধুমাত্র তার আয়ের উপর ভিত্তি করে তার প্রয়োজনীয় স্টুডেন্ট লোন পেমেন্ট $0 হবে যদি সে বিবাহিত ফাইলিং সেপারেটলি (MFS) হিসাবে তার কর জমা দেয় এবং একটি আয়-ভিত্তিক পরিশোধ (IBR) পরিকল্পনা বেছে নেয়। যেহেতু তার আয় তার স্ত্রীর আয়ের একটি ছোট ভগ্নাংশ, তাই MFS ট্যাক্স ফাইলিং ব্যবহার করে তার সামঞ্জস্যপূর্ণ গ্রস ইনকাম (AGI), যা তার অর্থপ্রদানের বাধ্যবাধকতাকে $0-তে কমিয়ে দিয়েছে।

তার আর্থিক পরিকল্পনার ফলে শেষ পর্যন্ত নীচে দেখানো তিনটি বিকল্প রয়েছে:

ঋণ পরিশোধের খরচ, সম্ভাব্য ক্ষমার পরিমাণ এবং বকেয়া করের ক্ষেত্রে ফলাফলের পরিসর অনেক বেশি, বিশেষ করে তাকে একটি পরিকল্পনা তৈরি করতে সাহায্য করার জন্য আমি যে $750 ফি নিয়েছিলাম তার সাপেক্ষে!

বিভিন্ন বিকল্পের মধ্যে আপাতদৃষ্টিতে ছোট পার্থক্য সম্পর্কে জানা, যেমন কোন ঋণ পরিশোধের পরিকল্পনাগুলি ঋণগ্রহীতাদের MFS ট্যাক্স ফাইলিং স্ট্যাটাস ব্যবহার করতে দেয় এবং কোনটি করে না, ঋণগ্রহীতাদের দ্বারা সহজেই মিস করা হয়, কিন্তু এটি একটি ক্লায়েন্টের আর্থিক পরিকল্পনার উপর একটি বিশাল সামগ্রিক প্রভাব ফেলতে পারে!

ছাত্র ঋণের ঋণের ভারসাম্যের জন্য পরিকল্পনা করার পাশাপাশি, ঋণগ্রহীতাদের প্রায়ই জীবনের প্রধান পছন্দগুলি করতে হয়, যেমন চাকরি নেবেন কি না বা কখন বিয়ে করবেন, তাদের ছাত্র ঋণগুলি কীভাবে তাদের পরিস্থিতিকে প্রভাবিত করবে তা মাথায় রেখে। একটি ভাল স্টুডেন্ট লোন প্ল্যানের অংশ এই 'কী-যদি' প্রশ্নগুলির মাধ্যমে ঋণগ্রহীতাদের নিয়ে যায় যাতে তারা ভবিষ্যতে তারা কী প্রত্যাশা করে এবং তাদের পছন্দগুলি কী প্রভাব ফেলতে পারে তা নিয়ে ভাবতে পারে৷

পূর্ববর্তী উদাহরণে, ঋণগ্রহীতা আগে কখনোই সরকারি চাকরিতে চাকরির কথা বিবেচনা করেননি কিন্তু একটি পাবলিক সার্ভিস লোন ফরজিভনেস (PSLF) পরিকল্পনা প্রদান করবে এমন সঞ্চয় দেখার পরে এটি সম্পর্কে চিন্তাভাবনা শুরু করে, এমনকি IBR পরিকল্পনার সাথে সম্পর্কিত যেটির জন্য তার প্রয়োজন হবে না। যেকোন অর্থ প্রদান করুন।

একজন আর্থিক পরিকল্পনাকারী হিসাবে স্টুডেন্ট লোন প্ল্যানিং অ্যাডভাইস সিস্টেম তৈরি করা

পরিকল্পনার অন্যান্য বিশেষায়িত ক্ষেত্রের মতোই, উপদেষ্টাদের প্রথমে বিষয়বস্তু শিখতে হবে, পরামর্শ দেওয়ার জন্য একটি প্রক্রিয়া তৈরি করতে হবে, এবং তারপর এই এলাকায় বিশেষজ্ঞ হিসাবে তাদের ব্র্যান্ড তৈরি করার জন্য তাদের পরামর্শের প্রক্রিয়াটি বাড়াতে হবে।

ক্লায়েন্টদের সাথে আমার ছাত্র ঋণ পরিকল্পনা কর্মপ্রবাহ

স্টুডেন্ট লোন প্রোজেক্ট কীভাবে প্রবাহিত হতে পারে তা দেখানোর জন্য, আমরা আমার সিস্টেমের মাধ্যমে স্টুডেন্ট লোনের উপর ফোকাস করে এককালীন প্ল্যান করব। আমি চলমান ব্যাপক পরিকল্পনার মধ্যে ছাত্র ঋণ পরিকল্পনার জন্য অনুরূপ প্রক্রিয়া অনুসরণ করি, যদিও এটি প্রায়শই কয়েক মাস ধরে ছোট ছোট অংশে ঘটতে থাকে কারণ আমি ক্লায়েন্টদেরকে প্রাথমিক পরিকল্পনা প্রক্রিয়ার মাধ্যমে নিয়ে যাই, একটি ফোকাসড, স্বতন্ত্র মডিউল হিসাবে না করে।

যদিও আমি একটি বৃহত্তর ব্যাপক পরিকল্পনার অংশ হিসাবে ছাত্র ঋণ পরিকল্পনা করতে পছন্দ করি, কিছু ক্লায়েন্ট সেই আর্থিক প্রতিশ্রুতির জন্য প্রস্তুত নন এবং শুধুমাত্র তাদের ঋণের বিষয়ে পরামর্শ চান। অনেক পরিকল্পনাকারী আছেন যারা একা স্টুডেন্ট লোন প্ল্যান করবেন না, কিন্তু আমি এটিকে একটি বিকল্প হিসাবে অফার করতে বেছে নিয়েছি কারণ এটি তাদের সাহায্য করে যারা অন্যথায় আর্থিক পরামর্শ দিতে অক্ষম হতে পারে যা প্রায়শই তাদের সবচেয়ে চাপের আর্থিক সমস্যায় সহায়তা পেতে পারে। .

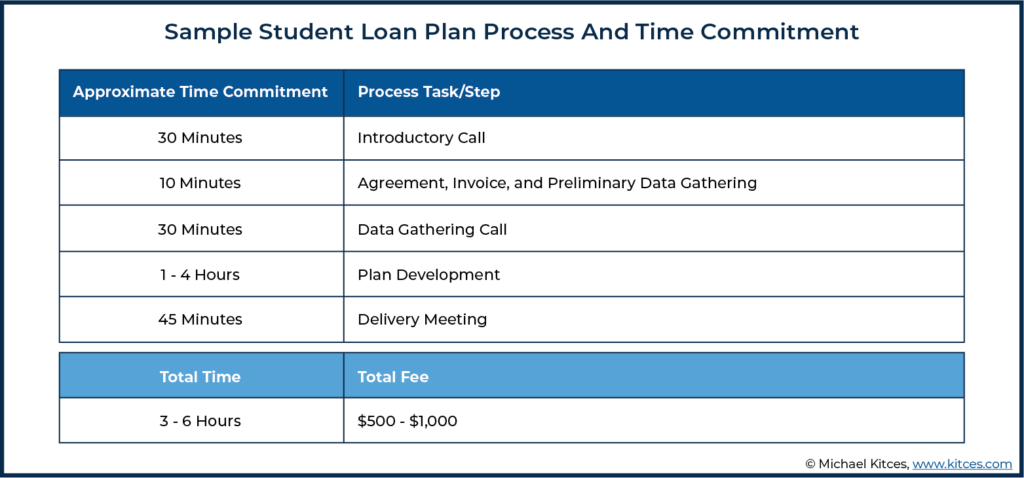

প্রাথমিক সভা এবং ডেটা সংগ্রহ

যদি একটি সম্ভাবনা আমার কাছে পৌঁছায়, আমি তাদের একটি বিনামূল্যে পরিচিতি কল বুক করতে বলি। আমার বিপণন মূলত মুখের কথা, কারণ আমার বিশাল ওয়েব উপস্থিতি নেই। আমি যা তৈরি করছি তার ছোট প্রকৃতির প্রেক্ষিতে, আমি বর্তমান বা প্রাক্তন ক্লায়েন্ট, অন্যান্য পরিকল্পনাকারী, XYPN, NAPFA, এবং CSLP উপদেষ্টা অনুসন্ধান সরঞ্জাম এবং মাঝে মাঝে যারা অনলাইন অনুসন্ধানের মাধ্যমে আমার ওয়েবসাইটে অবতরণ করেন তাদের উপর নির্ভর করি। তারা একটি কল শিডিউল করার পরে, আমার কাছে একটি স্বয়ংক্রিয় ইমেল আছে যা আমার ফার্ম সম্পর্কে আরও তথ্য প্রদান করে এবং একটি ছোট সমীক্ষা পাঠায়। সূচনামূলক কল আমাকে তাদের সম্পর্কে আরও বুঝতে সাহায্য করে এবং কী তাদের আর্থিক পরিকল্পনার পরামর্শ নিতে চালিত করছে।

কল চলাকালীন, আমি সাধারণত ক্লায়েন্টদের বেশিরভাগ সময়ের জন্য কথা বলার অনুমতি দিই, কারণ আমি কয়েকটি উচ্চ-স্তরের প্রশ্ন জিজ্ঞাসা করি। আমরা নির্ধারণ করি যে বিস্তৃত পরিকল্পনা হল সম্ভাবনা যা চাইছে, অথবা যদি তারা শুধু তাদের স্টুডেন্ট লোনের জন্য সাহায্য প্রয়োজন (অর্থাৎ, এটি কি একটি বিস্তৃত পরিকল্পনার সম্পৃক্ততা হবে, নাকি 'শুধু' একটি ছাত্র ঋণ পরিকল্পনা প্রকল্প)।

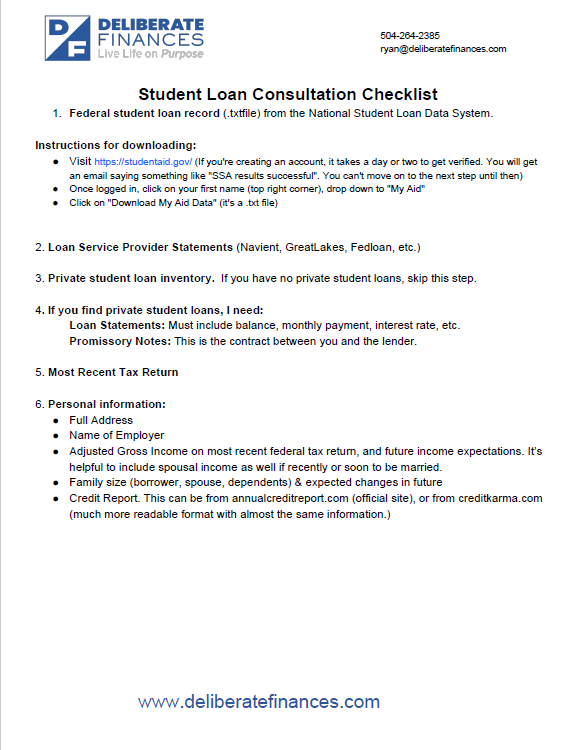

যারা শুধুমাত্র স্টুডেন্ট-লোন-প্ল্যানে এগিয়ে যাওয়ার সিদ্ধান্ত নেয়, তাদের জন্য আমি প্রোজেক্ট ফি এর 50% অগ্রিম চার্জ করি যাতে তারা প্রজেক্টে সম্পূর্ণভাবে প্রতিশ্রুতিবদ্ধ এবং এগিয়ে যাওয়ার জন্য প্রস্তুত। আমি দেখেছি যে কিছু ক্লায়েন্ট তাদের ছাত্র ঋণ পরিস্থিতির বাস্তবতা মোকাবেলায় জড়তার অভাবে ভুগছে, তাই 50% অগ্রিম ফি পরিকল্পনা প্রক্রিয়ার প্রতিশ্রুতি ডিভাইস হিসাবে কাজ করে। আমি তখন ক্লায়েন্টকে 30-মিনিটের প্রজেক্ট কিকঅফ কল বুক করি। আমি তাদের এই ডেটা সংগ্রহ চেকলিস্টের মাধ্যমে আমাদের কলের কমপক্ষে 3 দিন আগে তাদের প্রাথমিক তথ্য পাঠাতে বলি:

এ ক্লিক করুন স্টুডেন্ট লোন কনসালটেশন চেকলিস্টের একটি কপি ডাউনলোড করুন

নতুন ক্লায়েন্টদের আমার কাছে প্রথম যে জিনিসটি প্রদান করতে হবে তা হল তাদের ফেডারেল স্টুডেন্ট লোন রেকর্ডের একটি অনুলিপি, যা ন্যাশনাল স্টুডেন্ট লোন ডেটা সিস্টেম থেকে একটি টেক্সট ফাইল হিসেবে ডাউনলোড করা হয়েছে, যা ঋণগ্রহীতারা ইউএস ডিপার্টমেন্ট অফ এডুকেশন ফেডারেল স্টুডেন্ট এইড ওয়েবসাইটের মাধ্যমে পুনরুদ্ধার করতে পারেন। এই নির্দেশাবলী আমি আমার ক্লায়েন্টদের দিচ্ছি যে তারা কিভাবে তাদের ফাইল ডাউনলোড করতে পারে:

- https://studentaid.gov/-এ যান (আপনি যদি একটি অ্যাকাউন্ট তৈরি করেন তবে যাচাই করতে এক বা দুই দিন সময় লাগে। আপনি "এসএসএ ফলাফল সফল হয়েছে" এর মতো একটি ইমেল পাবেন। আপনি সরাতে পারবেন না ততক্ষণ পর্যন্ত পরবর্তী ধাপে যান)

- একবার লগ ইন করার পরে, আপনার প্রথম নামের উপর ক্লিক করুন (উপরের ডানদিকের কোণায়), "মাই এইড"-এ ড্রপ ডাউন করুন

- “Download My Aid Data” এ ক্লিক করুন (এটি একটি .txt ফাইল)

একবার ক্লায়েন্ট এই টেক্সট ফাইলটি প্রদান করলে, আমি এটি LoanBuddy-এ আপলোড করি, যেটি এমন একটি টুল যা আমি ছাত্র ঋণ পরিকল্পনার কিছু (যদিও সব নয়) দিকগুলির জন্য ব্যবহার করি। ছাত্র ঋণ বিশ্লেষণের জন্য উপলব্ধ বিভিন্ন সরঞ্জাম আছে; কিছু উপদেষ্টা CSLA স্টুডেন্ট লোন সফ্টওয়্যার টুল, ভিআইএন ফাউন্ডেশন স্টুডেন্ট লোন রিপেমেন্ট সিমুলেটর টুল, বা এক্সেল স্প্রেডশীটে ম্যাক্রো ব্যবহার করেন যা .txt ফাইলটিকে একটি পঠনযোগ্য বিন্যাসে সংগঠিত করে। এই টুলগুলির মধ্যে একটি ছাড়া, এই .txt ফাইলটি মূলত মূল্যহীন, কারণ ফাইলটিতে ডেটা সম্পূর্ণরূপে অসংগঠিত। তথাপি, ন্যাশনাল স্টুডেন্ট লোন ডেটা সিস্টেমের ফাইলটিতে লোন সার্ভিসারদের থেকে একটি বিবৃতির চেয়ে অনেক বেশি তথ্য রয়েছে এবং এইভাবে এটি প্রাপ্ত করা (এবং পাঠোদ্ধার) এই প্রক্রিয়ার জন্য অপরিহার্য। ফাইলটি LoanBuddy-এ হয়ে গেলে, আমি তাদের লোনের ব্যালেন্স, # লোন, বর্তমান প্রয়োজনীয় অর্থপ্রদান, তারা এখন কি পরিশোধের পরিকল্পনা করছে এবং তাদের লোনের ইতিহাস দেখতে পাব। এটি আমাকে বুঝতে সাহায্য করে যে তারা কোথায় শুরু করছে, যা আমাকে 30-মিনিটের কিকঅফ কলে আমার প্রশ্নগুলি লক্ষ্য করতে সাহায্য করে৷

30-মিনিটের প্রজেক্ট কিকঅফ কল চলাকালীন, আমি তাদের ঋণের তথ্য এবং প্রাথমিক ডেটা পর্যালোচনা করার পরে আমার যেকোন বিষয়ে প্রশ্ন আছে তা স্পষ্ট করার চেষ্টা করি, যার মধ্যে রয়েছে:

- ক্লায়েন্ট কোন প্রশ্নের উত্তর দেওয়ার চেষ্টা করছে?

- কোনও আয়ের প্রশ্ন স্পষ্ট করুন, বিশেষ করে ভবিষ্যতে তাদের আয় কেমন হবে সে সম্পর্কে।

- যদি তারা একজন পাবলিক স্টুডেন্ট লোন ফরজিভনেস (PSLF) প্রার্থী বলে মনে হয়, আমি তাদের নিয়োগকর্তার সুবিধার তথ্য জানতে চাই, সেইসাথে তারা তাদের ভবিষ্যত কর্মজীবনের গতিপথ সরকারি চাকরিতে থাকা সম্পর্কে কতটা নিশ্চিত। তাদের সুবিধা সম্পর্কে তথ্য থাকা গুরুত্বপূর্ণ কারণ AGI হল ছাত্র ঋণ পরিকল্পনার একটি গুরুত্বপূর্ণ উপাদান। একজন ক্লায়েন্টের একটি SIMPLE IRA, একটি 403(b) অ্যাকাউন্ট আছে কিনা, অথবা একটি 403(b) এবং 457 অ্যাকাউন্টের সংমিশ্রণ আমাকে জানাতে দেয় যে কতটা প্রাক-ট্যাক্স সেভ করা সম্ভব হতে পারে, যা ফলস্বরূপ AGI কমিয়ে দেবে প্রয়োজনীয় ছাত্র ঋণ প্রদান। একইভাবে, স্বাস্থ্যসেবা খরচ, HSA বা FSA-এর প্রাপ্যতা ইত্যাদি সম্পর্কে জানা, সবই AGI গণনার দিকে নিয়ে যায়।

শিক্ষার্থী ঋণ পরিকল্পনা তৈরি করা

নতুন ক্লায়েন্ট কী অর্জন করতে চায় সে সম্পর্কে আমি স্পষ্ট হয়ে গেলে, আমি পরিকল্পনায় কাজ করতে যাই। আমি কিছু পরিকল্পনার জন্য LoanBuddy টুল ব্যবহার করি, যদিও আমি মাঝে মাঝে Google Sheets-এ কিছু কাজ করি। আমি যে সরঞ্জামগুলি ব্যবহার করি তা নির্ভর করবে ক্লায়েন্টের পরিস্থিতির জটিলতার উপর; if the client’s circumstances are not too complex, LoanBuddy alone can be sufficient to compare the different options available to the client.

For example, for a single client who just wants to know, “Should I stay on my current plan or privately refinance?” the analyses can all be done easily in LoanBuddy using the software’s projection tools. But for clients who want to compare several “What if I do X?” scenarios, such as switching careers, moving from private sector to public sector work (or vice versa), I find that using Google Sheets is more flexible and lets me do side-by-side comparisons more easily.

I also use Excel as a bit of a check on some of the calculations within LoanBuddy. While I think LoanBuddy is the best available tool on the market for student loans, I (and other advisors) have found some calculation errors over the years, so it’s helpful to double-check manually what the system is providing.

As I work, I gather any questions that arise and email them to the client. Once I get their answers, I complete the plan document, which is typically a 2-3 page summary of their options. I then send the client a copy of their plan via Google Docs 24-48 hours before the 45-minute plan delivery meeting and ask them to insert comments on anything they want to make sure we spend time clarifying during the meeting. Once we meet, we typically talk through the plan and any questions they may have. After the meeting, I invoice them for the second payment.

Technology Resources For Student Loan Planning

The technology resources available for student loan planning are also changing quickly, so tools and features may be available now that weren’t available just a short time before. For example, when I wrote this piece about student loan planning software solutions back in 2018, the VIN Foundation Student Debt Center required manual entry of loan data, but now you can directly upload the txt file that can be downloaded from the Federal Student Loan website.

I use RightCapital as my planning software; however, their student loan tool on its own is inadequate to give accurate student loan advice. Because it uses data feeds from loan servicers and not the NSLDS txt file, it often includes out-of-date or plainly incorrect data. This data is also incomplete. For example, it doesn’t in any way feed the number of months a borrower has already been on a given plan, so the system wouldn’t know how many credited months for PSLF a client may have and just assumes everyone starts from 0 months.

The same issues arise with those planning for longer-term forgiveness using one of the Income-Driven Repayment (IDR) plans. For instance, RightCapital has no way of knowing where along the repayment pathway someone is, so all calculations will be wrong for any borrower who isn’t just graduating from school. There’s also no record of payment history, so it’s hard to get a feel for what steps the borrower has already taken that got them to their present situation. If a borrower is just graduating and has no student loan history yet beyond having taken out the loans, the RightCapital system could work decently well. However, I’ve never had a client come to me in that situation.

I hope someday, in the future, I’ll be able to use student loan tools in an integrated manner for my clients who are comprehensive planning clients, where I already have much of their data (ages, family info, income projection, savings rates, etc.) in RightCapital. But as of this writing, none of the major financial planning software products have a thorough student loan module. I complete the student loan work outside of RightCapital using other tools such as LoanBuddy, which is able to show history from the NSLDS file and then adjust the RightCapital reports as needed once decisions are made about the strategy we are using for the student loans.

Time Management And The Importance Of Continually Improving Student Loan Planning Processes

It’s likely that the first few student loan plans you do will take many hours, but that’s an investment in learning how to do this work. Earlier in my career, when I was just beginning to tackle complicated student loan plans, the initial process would take me 4-8 hours of planning work. Now, though, most plans only take me 1-3 hours. As with most niches or specializations, once you’ve seen half a dozen examples of similar situations, finding answers to the initial “What are the options?” query becomes easy to spot.

You learn trends, such as knowing someone whose debt is greater than their annual income level is usually better off staying on an IDR plan than refinancing to a private lender. Or that if the lower-earning spouse has student loan debt, you’ll at least be considering filing taxes separately to drive down that Income-Based Repayment (IBR) or Pay As You Earn (PAYE) required monthly payment.

Click to download a copy of the Student Loan and PSLF Analysis

Once you identify the viable options available to the client, the next step is to run the calculations and place the information into a similar template to previous plans that you’ve developed, customizing for any unique pieces, and finalizing the plan. Here is an example of a student loan and repayment plan analysis I prepared. I typically deliver a 2-3 page summary of options with both the numbers and some narrative descriptions of other non-monetary factors to consider.

Once you have your process down, you can also develop a marketing strategy based on your specialized knowledge. Advisors can cite the total amount of debt they have advised on (“debt under management” instead of assets under management!?), the average debt per project, etc. For instance, Student Loan Planner highlights its client impact on their website this way:

Furthermore, your strategy can help borrowers trust that you’ll know how to analyze their unique situation. For me, when a prospect learns that I regularly speak to borrowers with six-figure debt, it often helps put them at ease.

More than once, I’ve had a prospect tell me they had been seeking out financial advisors only to be told by most that they need to “consider their wants vs. needs” and “prioritize the debt”, but those responses are woefully inadequate (and often inaccurate) to the ears of borrowers staring at a six-figure student loan balance. My personal highest balance for student loan debt was a couple with $457k in outstanding loans, though I know of planners who have seen student debt totals approaching $1,000,000!

Like all aspects of planning, my process got better over time as I adjusted my systems. While I now use templated emails to speed up each step, I still need to do a better job automating data collection. I still strive to continually adapt my process so that each project gets more efficient than the previous one.

How Financial Advisory Firms Can Build Student Loan Planning Into Their Business

There are huge benefits to advisors who specialize in student loan planning, and these benefits will only become more valuable as the cohort of borrowers with the most debt enter their prime earning years (which both lifts their earning power to pay for advice and begins their transition from debt-focused clients to potentially asset-based clients for the future).

If your firm wants to build a business serving the so-called HENRY’s (High Earners, Not Rich Yet), you’ll regularly talk to prospects who may be earning a $200,000 income but who may still be carrying a significant student loan balance. But rather than offering them a ‘slimmed down’ financial plan for their ‘simple’ situation at a reduced fee, the real opportunity is to charge advice fees for their real-world student loan complexity. The planning will just happen to center on their debt, not their investment assets.

Potential Revenue From Student Loan Planning May Start Small, But Can Establish Foundations For Valuable Relationships In The Future

For startup firms, the revenue from short-term student loan planning can be a great way to start building your practice. I started my firm in late 2016 with zero clients and zero revenue, so every dollar of revenue mattered. In 2017 and 2018, I made a total of $4,900 on 9 different student loan project plans and $1,500 from delivering workshops related to student loan planning.

While those are small numbers compared to many firm revenues, for a startup firm, it was key to staying open long enough to build up the ongoing financial planning clients that make up the bulk of my firm's revenue today. And though the $4,900 I made from project plans was from standalone student loan plans, many of my ongoing planning clients reached out to me initially because of their loan debt and ultimately selected me as their advisor, clearly because of my student loan knowledge.

I recently asked some of my clients, "What were you looking for when you were searching for a financial planner?" Below is the response from someone who had more than $110,000 of student loan debt when we began working together:

Of my current 44 ongoing financial planning relationships, 26 had student loan debt on the day they became clients.

I also asked Daniel Wrenne, CFP, who serves a niche of young physicians and dentists, how student loans played into building his firm. He responded with the following:

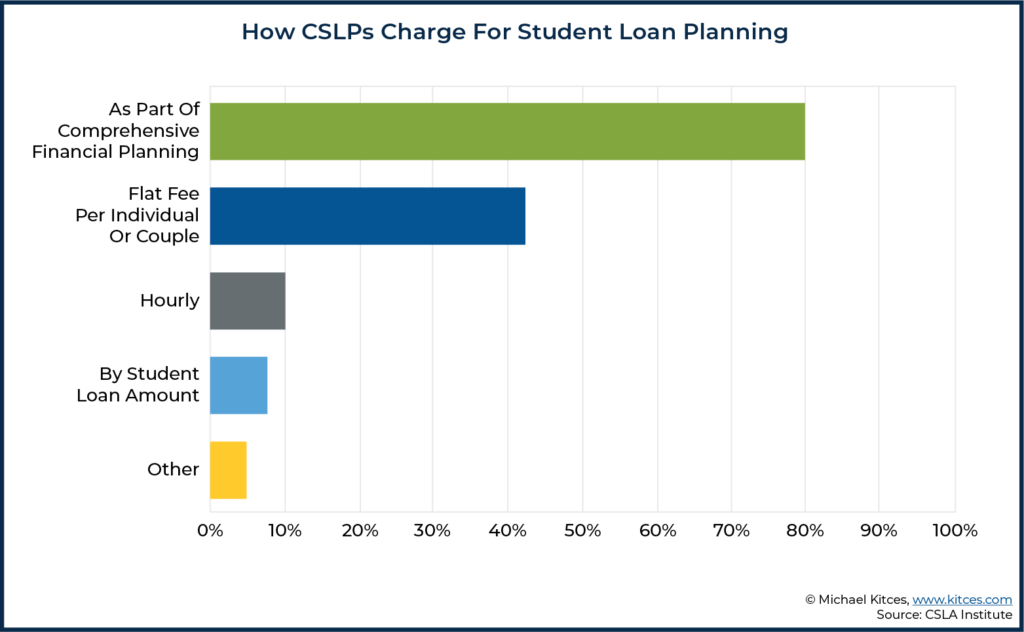

How Student Loan Planning Advisors Typically Charge For Their Services

In a survey of CSLP’s, typical fees for a standalone student loan project are in the $400 – $800 range. Some will only do this work as part of comprehensive planning, but many will do a flat-fee or hourly project as well.

I typically charge $500 for an individual student loan plan and $750 for a couple, though I sometimes adjust this fee depending on any complexity revealed during the free introductory meeting. Based on a survey of other CSLP’s, my fees are in line with what many other CSLPs charge. Some may base the fee on total loan size or just have a flat fee regardless of loan size or single vs. couple, while others estimate the complexity and quote a fee based on that. Given the time involved – typically about 2.5 to 6 hours depending on the complexity of the client – this effectively amounts to a fee that averages about $100 to $200/hour for the advisor’s time and expertise. But with a great focus (and differentiated marketing advantage) than “just” offering standalone hourly advice.

There are a variety of ways these planners have built student loan advice into their practice, as shown by the survey below, which was answered by 53 of the current 103 CSLPs.

Notably, while ongoing comprehensive planning is certainly the ideal way to work with clients given the complexity of loans (and the most appealing for advisors who try to work with clients in ongoing relationships), some clients may not be financially ready for that. On the other hand, a student loan planning engagement initially can still turn into subsequent (and more ongoing) client opportunities in the future as well.

For instance, in 2018, I completed a standalone project plan for a total fee of $600 for a client with over $250,000 of student loan debt and an annual income of under $80,000. She reached back out recently due to a sudden influx of income and has now become an ongoing financial planning client. Now I have a retainer client and recurring revenue, and it’s based on the relationship established by a standalone project plan more than 24 months ago. And the client came back because I was able to deliver meaningful value and expertise on her student loans from the very first engagement.

Establishing Expertise As A Student Loan Planner And Opportunities To Find Student Loan Planning Clients

Advisors who specialize in student loan planning can also become a trusted referral source for other professionals, including even fellow financial advisors. As while there are certainly some advisors with outstanding student loan knowledge and without the CSLP designation, the fact that only 103 professionals hold that designation is an indicator of how many advisors are not equipped to advise in this space.

In practice, I’ve gotten 9 student loan projects or ongoing financial planning clients who were referred to me by other financial planners (or, in one case, by a CPA). Several of them have remained ongoing clients of the other planner, and the client paid me directly to advise on just the student loan area of their plans. I’ve also consulted behind the scenes several times with other advisors, helping them through complex student loan cases with their clients and being paid directly for my specialized consultative role. Typically, I’ve just invoiced the advisor for an hour or two of time that we may have spent talking through their client scenario, and discussing the ramifications of different options they planned to show their client.

The key point is simply that if you have differentiated and specialized student loan expertise, tell advisors far and wide that you can help! Comment in online communities, such as the NAPFA forum or the internal XYPN community forums. When people see your explanations include terms they may only be loosely familiar with (PAYE versus REPAYE, Consolidation versus Refinancing, etc.), it can help them understand that they either need to refer their client to an expert or get some consulting help themselves.

Many planners who don’t specialize in this niche don’t want to invest the time into learning this area because the majority of their clients don’t face this problem (given the traditional advisor focus on pre-retirees and retirees who are long past the student loan phase of life). But they want to be able to help their clients (or in some cases, the children of their clients) solve these issues when they do come up, and by actively contributing to conversations in the financial planning community, you can build up a reputation as an expert to turn to.

Teaching student loan workshops is another way to establish credibility as an expert. I’ve done both advisor-facing and public-facing workshops on the topic, both of which eventually led to income based on referrals from a workshop attendee.

Another route to referrals is via your CPA connections. Because of the tax implications relating to some student loan planning, I’ve ended up getting in touch with multiple CPAs. Most of them know very little about student loans, and when I explain why filing separately may save more money in repayment than it costs in taxes, it’s eye-opening to them.

In addition, while I’ve not actually done this systematically yet, I believe there could be a lot of value in asking CPAs about who they do tax returns for that have student loans and emphasizing that I can be of help to them. As when it comes to younger clients, in particular, many have never talked about their finances with any professional other than their CPA, so having the CPA primed to give your name when the topic comes up is another potential source of referrals.

Student loan expertise is still rare enough that those who have it will be in high demand in the coming decade. Whether you are a startup firm looking to eke out revenue in the early years, or an established firm hoping to develop a new subset of clients, there are real opportunities to use student loan advice as the launching point for firm growth.