লেখক:রায়ান ফ্রাইলিচ অতিথি অবদানকারী

Ryan Frailich হল CFP, Deliberate Finances-এর প্রতিষ্ঠাতা, একটি শুধুমাত্র ফি-অর্থনৈতিক পরিকল্পনা অনুশীলন যা তাদের 30 বছর বয়সী দম্পতিদের সাথে সাথে শিক্ষাবিদ এবং অলাভজনক কর্মীদের সাথে কাজ করার ক্ষেত্রে বিশেষজ্ঞ। একজন পরিকল্পনাকারী হওয়ার আগে, রায়ান নিজে একজন শিক্ষক ছিলেন এবং তারপরে প্রতিভা এবং মানব সম্পদের পরিচালক হিসাবে একটি চার্টার স্কুল সংস্থার বিকাশের জন্য কাজ করেছিলেন। তাদের বয়স এবং পেশার পরিপ্রেক্ষিতে, ছাত্র ঋণগুলি তার বেশিরভাগ ক্লায়েন্টের জন্য একটি অগ্রাধিকার, তাই তিনি ক্লায়েন্টদের তাদের ছাত্র ঋণের বিকল্পগুলি সম্পর্কে তথ্য প্রদানের সঠিক উপায়গুলি খুঁজে বের করার চেষ্টা করে অনেক ঘন্টা ব্যয় করেছেন। আপনি তাকে Twitter-এ খুঁজে পেতে পারেন, তাকে ryan@deliberatefinances.com-এ ইমেল করতে পারেন, বা মূলত সুস্বাদু খাবার ও পানীয় সমন্বিত নিউ অরলিন্স উৎসবে

ফেডারেল ছাত্র ঋণের জন্য আয়-চালিত পরিশোধ (IDR) পরিকল্পনা বোঝা

ফেডারেল সরকার কয়েক দশক ধরে শিক্ষা-ভিত্তিক ঋণ প্রদান করেছে, বিভিন্ন ধরনের বিভিন্ন কর্মসূচির অধীনে, যেগুলি সাধারণত কখন ঋণ নেওয়া হয়েছিল, কে ঋণ নিয়েছিল এবং ঋণের উদ্দেশ্যগুলির উপর নির্ভর করে। যদিও ফেডারেল ফ্যামিলি এডুকেশন লোন (FFEL) প্রোগ্রামটি 2010 পর্যন্ত ঋণের জন্য সবচেয়ে সাধারণ উৎস ছিল, স্বাস্থ্যসেবা ও শিক্ষা পুনর্মিলন আইন সেই প্রোগ্রামটি পর্যায়ক্রমে বন্ধ করে দিয়েছে। সমস্ত ফেডারেল সরকারী ঋণ আজ উইলিয়াম ডি. ফোর্ড ফেডারেল ডাইরেক্ট লোন প্রোগ্রামের মাধ্যমে প্রদান করা হয়, যা প্রায়ই "সরাসরি ঋণ" হিসাবে উল্লেখ করা হয়৷

প্রথাগতভাবে, যখন সরাসরি এবং/অথবা FFEL লোন সহ একজন ঋণগ্রহীতা স্কুল ছেড়ে চলে যান, তখন সাধারণত 6-মাসের গ্রেস পিরিয়ড থাকে যেখানে কোনও ঋণের অর্থ পরিশোধ করা হয় না। 6-মাসের গ্রেস পিরিয়ডের পরে, যদিও, ঋণগ্রহীতাদের একটি 10-বছরের স্ট্যান্ডার্ড রিপেমেন্ট প্ল্যানে রাখা হয়, যার জন্য মাসিক পেমেন্টগুলি প্রযোজ্য সুদের হারে 120 মাস ধরে বকেয়া ঋণের উপর ভিত্তি করে।

যাইহোক, অনেক ঋণগ্রহীতা 10-বছরের স্ট্যান্ডার্ড পরিশোধের সময়রেখা দ্বারা নির্ধারিত অর্থপ্রদানের সামর্থ্য রাখতে অক্ষম। বিশেষ করে স্টুডেন্ট লোনের প্রেক্ষাপটে এটিকে স্বীকৃতি দেওয়া, অন্যথায় 'যুক্তিসঙ্গত' (বা সম্ভাব্য) পরিশোধের বাধ্যবাধকতা কী হবে তা নির্ধারণ করা কঠিন যখন ঋণগ্রহীতা স্কুল শেষ করার আগে ঋণ (এবং অর্থপ্রদানের বাধ্যবাধকতা) ব্যয় করা হয় এবং তারা কোন কাজ খুঁজে পায়' প্রথম স্থানে পাবে (এবং তারা কী আয় করবে)। এই অনিশ্চয়তার পরিপ্রেক্ষিতে, সরকার আয়-চালিত পরিশোধের (IDR) পরিকল্পনা চালু করেছে যাতে ব্যবস্থাপনাযোগ্য ঋণ পরিশোধের শর্তাবলী সহজতর হয়।

আয়-চালিত পরিশোধ (IDR) পরিকল্পনার সকলেরই একই ভিত্তি রয়েছে:সুদের হার এবং প্রদত্ত পরিশোধের সময়কালের উপর ভিত্তি করে ঋণের জন্য ঋণ পরিশোধের বাধ্যবাধকতা নির্ধারণ করার পরিবর্তে, ঋণগ্রহীতার বিবেচনামূলক আয়ের শতাংশ হিসাবে ঋণ পরিশোধের বাধ্যবাধকতা গণনা করা হয় ( সাধারণত সামঞ্জস্যপূর্ণ মোট আয় এবং ফেডারেল দারিদ্র্য নির্দেশিকাগুলির উপর ভিত্তি করে।

সেই অনুযায়ী, ছাত্র ঋণ IDR পরিকল্পনা অনুসরণকারী ঋণগ্রহীতাদের অবশ্যই প্রতি বছর তাদের আয় (এবং পরিবারের আকার) পুনঃপ্রত্যয়িত করার জন্য কাগজপত্র ফাইল করতে হবে এবং তাদের মাসিক ঋণের অর্থ প্রদান পরবর্তীতে তাদের আয়ের স্তরের উপর ভিত্তি করে সামঞ্জস্য করা হয়। যা শুধুমাত্র ছাত্র ঋণ পরিশোধের বাধ্যবাধকতাগুলি পরিবারের জন্য 'সম্ভাব্য' থাকে তা নিশ্চিত করতে সাহায্য করে না বরং যারা অন্যথায় তাদের ঋণে ডিফল্ট করতে পারে তাদের ঋণগুলিকে ভাল অবস্থানে রাখতে এবং তাদের ক্রেডিট স্কোর সংরক্ষণ করার অনুমতি দেয়।

যদিও বাস্তবে, বিভিন্ন IDR প্ল্যানের জন্য পৃথক নিয়মগুলি উল্লেখযোগ্যভাবে পরিবর্তিত হয়, এবং সেরা IDR প্ল্যানটি বেছে নেওয়া একটি চ্যালেঞ্জ হতে পারে কারণ প্রতিটি ঋণ পরিশোধের পরিকল্পনা আটটি ভিন্ন মূল মানদণ্ডে পরিবর্তিত হয়:

- ঋণগ্রহীতার যোগ্যতা – ঋণ পরিশোধের প্ল্যানের জন্য যোগ্য যোগ্য ঋণ থাকার পাশাপাশি, ঋণগ্রহীতাদের অন্তত একটি আংশিক আর্থিক কষ্ট বা একটি নির্দিষ্ট সময়সীমার প্রয়োজন হতে পারে যেখানে তারা প্রোগ্রামের জন্য যোগ্য হওয়ার জন্য তাদের ঋণ নিয়েছিল।

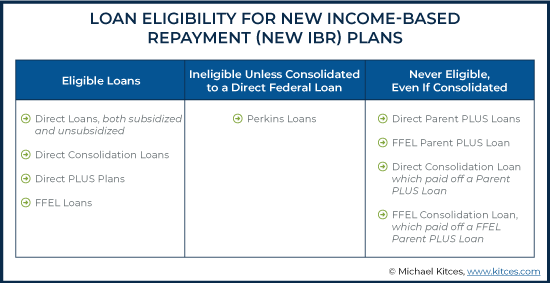

- লোনের যোগ্যতা – সমস্ত ফেডারেল ডাইরেক্ট স্টুডেন্ট লোন যোগ্য হলেও, FFEL লোন শুধুমাত্র ইনকাম-বেসড পেমেন্ট (IBR) এবং নতুন IBR প্ল্যানের মাধ্যমে শোধ করা যেতে পারে, অন্য লোনগুলি শুধুমাত্র ডিরেক্ট কনসোলিডেশন লোনে একত্রিত হলেই পরিশোধ করা যেতে পারে।

- যখন অবশিষ্ট ব্যালেন্স ডিসচার্জ করা হয় - ঋণ মাফ করার আগে যে পরিমাণ সময় দেওয়া হয় তা সাধারণত 20 থেকে 25 বছরের মধ্যে হয়। যাইহোক, কিছু ব্যক্তি পাবলিক সার্ভিস লোন মাফের জন্য যোগ্যতা অর্জন করতে পারে, যে ক্ষেত্রে 10 বছরের মধ্যে ঋণ মাফ করা যেতে পারে (করমুক্ত, IDR পরিকল্পনার বিপরীতে)।

- মাসিক অর্থপ্রদানের হিসাব - অর্থপ্রদানের পরিমাণগুলি বিবেচনামূলক আয়ের একটি নির্দিষ্ট শতাংশের (10% - 20% পর্যন্ত) উপর ভিত্তি করে, যা একজন ঋণগ্রহীতার মোট সামঞ্জস্যপূর্ণ গ্রস ইনকাম (AGI) ফেডারেল দারিদ্র্য সীমার বিয়োগ 150% (এবং এইভাবে ঋণগ্রহীতার অবস্থার উপর নির্ভর করে) বাসস্থান এবং পরিবারের আকার)।

- পেমেন্ট ক্যাপস – কিছু IDR বিকল্পে আয়ের মাত্রা পরিবর্তনের কারণে কতটা ঋণ পরিশোধের পরিমাণ বাড়ানো যেতে পারে তার একটি ক্যাপ থাকে, যা ঋণ পরিশোধের প্রোগ্রামে প্রবেশের পর খুব দ্রুত আয়ের মাত্রা বৃদ্ধিকারী ব্যক্তিদের উপকার করে।

- আয় প্রতিবেদনের প্রয়োজনীয়তা – কিছু পরিশোধের পরিকল্পনার জন্য প্রয়োজন যে মোট পরিবারের আয় মাসিক পরিশোধের পরিমাণ গণনা করার জন্য অন্তর্ভুক্ত করা হবে, অন্যরা শুধুমাত্র ব্যক্তির আয়ের দিকে নজর দেয় (এমনকি বিবাহিত ইউনিটের অংশ হলেও, যা বিবাহিত ফাইলিংকে আলাদাভাবে অর্থ প্রদানের গণনার জন্য আবেদনময় করে তুলতে পারে)।<

- সুদ ভর্তুকি সীমা - বেশিরভাগ পরিকল্পনা ভর্তুকিযুক্ত ঋণে তিন বছর পর্যন্ত ঋণের সুদের 100% পর্যন্ত ভর্তুকি দেবে এবং সাধারণত ভর্তুকিহীন ঋণের সুদে ভর্তুকি দেয় না। ইনকাম-কনটিনজেন্ট রিপেমেন্ট (ICR) পরিকল্পনার জন্য, প্ল্যানে প্রবেশ করার সময় সুদের মূলধন বকেয়া সুদের 10% পর্যন্ত সীমাবদ্ধ থাকে (যেকোনো সুদকে সেই থ্রেশহোল্ডের বাইরে সুদের ভর্তুকির একটি ফর্মে পরিণত করে)।

- অন্যান্য পরিশোধের পরিকল্পনায় স্যুইচ করার উপর বিধিনিষেধ – কিছু ঋণ পরিশোধের পরিকল্পনার বিধিনিষেধ বা নির্দিষ্ট নিয়ম রয়েছে যা IDR প্ল্যানগুলির মধ্যে পরিবর্তন করার জন্য অবশ্যই অনুসরণ করতে হবে ('সঠিক' প্ল্যানটি আগে থেকে বেছে নেওয়ার গুরুত্ব বৃদ্ধি করা), অন্যদের ক্ষেত্রে এই ধরনের কোনো বিধিনিষেধ নেই (বকেয়া সুদের মূলধন ছাড়া)।<

আসুন প্রতিটি IDR প্ল্যান বিকল্প এবং তাদের নিয়মগুলি, উপরে উল্লিখিত প্রতিটি মানদণ্ড জুড়ে দেখি৷

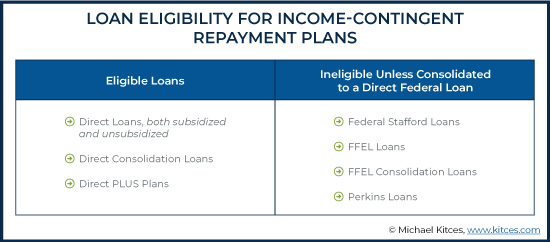

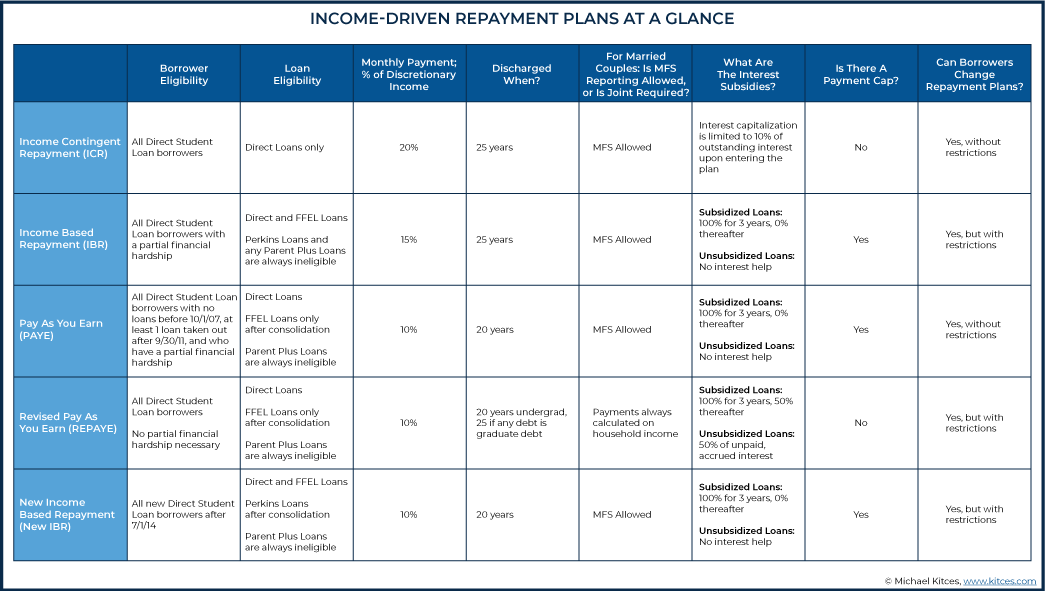

আয়-কনটিনজেন্ট পরিশোধ (ICR) পরিকল্পনা

ইনকাম-কনটিনজেন্ট পেমেন্ট (ICR) প্ল্যানটি 1993 সালে প্রথম IDR প্ল্যানগুলির মধ্যে একটি হিসাবে উদ্ভূত হয়েছিল। উল্লেখযোগ্যভাবে, যেহেতু এই প্ল্যানটি প্রথম আসার পর থেকে অন্যান্য IDR প্ল্যানগুলি ঋণগ্রহীতাদের জন্য আরও উদার হয়ে উঠেছে, তাই ICR আজকে প্রায় কখনই পছন্দের ঋণ পরিশোধের পরিকল্পনা নয়৷

উদাহরণ স্বরূপ, ICR-এর জন্য সর্বোচ্চ মাসিক IDR ঋণের অর্থপ্রদানের পরিমাণ প্রয়োজন, ঋণ পরিশোধের পরিকল্পনা জুড়ে সর্বনিম্ন স্তরের সুদের মূলধন সংযোজন করে এবং শুধুমাত্র সরাসরি ঋণ পরিশোধের অনুমতি দেয় (যদিও ফেডারেল স্টাফোর্ড ঋণ, এফএফইএল লোন, এফএফইএল একত্রীকরণ ঋণ এবং পারকিন্স ঋণ যোগ্য নয়। ICR-এর জন্য ঋণের ধরন, তারা যোগ্য হতে পারে যদি তারা সরাসরি ফেডারেল ঋণে একত্রিত হয়।

সৌভাগ্যবশত, যদিও, পরিকল্পনা পরিবর্তনের জন্য ICR-এর কোনো বিধিনিষেধ নেই, তাই ঋণগ্রহীতাদের জন্য আরও অনুকূল ঋণ পরিশোধের পরিকল্পনা বেছে নেওয়া তুলনামূলকভাবে সহজ (যদিও যখনই কোনো ঋণগ্রহীতা ঋণ পরিশোধের পরিকল্পনা পরিবর্তন করেন, তখন কোনো বকেয়া অপরিশোধিত সুদ মূলধন করা হয়)।

বলা হচ্ছে, যদিও বর্তমানে ICR সর্বনিম্ন উদার পরিকল্পনা উপলব্ধ, তবুও ICR-এর জন্য আয়ের কোনো প্রয়োজনীয়তা নেই বলে অন্যান্য IDR পরিকল্পনার তুলনায় আরও বেশি লোক এই পরিকল্পনার জন্য যোগ্যতা অর্জন করতে সক্ষম।

ICR-এর জন্য বার্ষিক অর্থপ্রদানের পরিমাণ ঋণগ্রহীতার বিবেচনামূলক আয়ের 20% গণনা করে নির্ধারিত হয় (যা, শুধুমাত্র ICR-এর জন্য, ঋণগ্রহীতার পরিবারের আকারের জন্য ফেডারেল দারিদ্র্য সীমার 100% অ্যাডজাস্টেড গ্রস ইনকাম হিসাবে সংজ্ঞায়িত করা হয়)।

যদিও প্রযুক্তিগতভাবে আরেকটি গণনা ব্যবহার করা যেতে পারে, যা ঋণগ্রহীতার আয়ের জন্য সমন্বয় করা 12-বছরের নির্দিষ্ট ঋণের উপর অর্থপ্রদানের পরিমাণকে ভিত্তি করে, এই পদ্ধতি ব্যবহার করার পরিমাণ সর্বদা উপরের প্রথম বিকল্পের চেয়ে বেশি, তাই বাস্তবে, এই গণনাটি হল কখনই ব্যবহার করা হয়নি।

ICR-এর অধীনে পরিশোধের পরিমাণ স্থির নয়, যদিও, এবং আয় বৃদ্ধির সাথে সাথে ICR মাসিক পেমেন্টগুলিও না সহ তারা কতটা বাড়তে পারে তা নির্ধারণ করুন। সুতরাং, ICR ঋণগ্রহীতাদের জন্য সর্বোত্তম বিকল্প নাও হতে পারে যারা তাদের ঋণের জীবদ্দশায় তাদের আয় নাটকীয়ভাবে বৃদ্ধি পাবে বলে আশা করে।

যদিও আইসিআর পরিকল্পনাগুলি মূলত বিবাহিত ঋণগ্রহীতাদের তাদের পরিবারের বাকিদের থেকে আলাদা করে তাদের আয়ের রিপোর্ট করার অনুমতি দেয়নি, তখন থেকে পরিকল্পনাটি সংশোধন করা হয়েছে যাতে MFS ট্যাক্স ফাইলিং স্ট্যাটাস ব্যবহার করে রিপোর্ট করা আয় ব্যবহারের অনুমতি দেওয়া হয়।

ICR প্ল্যানে 25 বছর পেমেন্ট করার পরে, বকেয়া ঋণের ব্যালেন্স মাফ করা হবে। সেই ক্ষমাকে ক্ষমা করা পরিমাণের জন্য করযোগ্য আয় হিসাবে বিবেচনা করা হয় (উভয়টি অবশিষ্ট মূল এবং ঋণের উপর জমা হওয়া সুদ সহ)।

ICR প্ল্যানটি প্ল্যানে প্রাথমিক প্রবেশের পরে (যা মূল ঋণের ভারসাম্যের সাথে যোগ করা হয়) ঋণের 10% পর্যন্ত অনাদায়ী সুদের মূলধনের বাইরে কোনো সুদ ভর্তুকি প্রদান করে না।

আয়-ভিত্তিক পরিশোধ (IBR) পরিকল্পনা

আয়-ভিত্তিক পরিশোধ (IBR) পরিকল্পনাগুলি 2007 সালে একটি প্রয়োজন-ভিত্তিক পরিশোধের পরিকল্পনা হিসাবে প্রতিষ্ঠিত হয়েছিল, প্রথমবারের জন্য একটি আংশিক আর্থিক কষ্টের প্রয়োজনীয়তা প্রবর্তন করে। ঋণগ্রহীতারা প্রথমে ২০০৯ সালের জুলাই মাসে আইবিআর প্ল্যান ব্যবহার শুরু করতে সক্ষম হন।

studentloans.gov ওয়েবসাইট অনুসারে, "আংশিক আর্থিক কষ্ট"কে নিম্নরূপ সংজ্ঞায়িত করা হয়েছে:

উল্লেখযোগ্যভাবে, IBR পরিকল্পনাগুলি "আংশিক আর্থিক কষ্ট"কে এত বেশি অর্থপ্রদানের চেয়ে বেশি কিছু হিসাবে সংজ্ঞায়িত করে না যে একজন ঋণগ্রহীতার প্রয়োজন এবং প্রথম স্থানে আয়ের সীমাবদ্ধতার শতাংশ থেকে উপকৃত হবে৷

উপরন্তু, যেহেতু IBR-এর যোগ্যতার জন্য "আর্থিক কষ্ট" অর্থপ্রদান হিসাবে সংজ্ঞায়িত করা হয়েছে যা বিবেচনামূলক আয়ের মাত্র 15% অতিক্রম করে (IBR এবং ICR ব্যতীত অন্যান্য সমস্ত পরিশোধের পরিকল্পনার জন্য, বিবেচনামূলক আয় হল AGI এবং প্রযোজ্য ফেডারেল দারিদ্র্যসীমার 150% এর মধ্যে পার্থক্য। ), ICR প্ল্যানের তুলনায় যা বিবেচনামূলক আয়ের 20% এ পেমেন্ট ক্যাপ করে, ICR এর জন্য যোগ্য যে কেউ এবং সাম্প্রতিক IBR প্ল্যান সাধারণত একটি IBR প্ল্যান বেছে নেবে।

আগেই উল্লেখ করা হয়েছে, IBR প্ল্যান ব্যবহার করে ঋণগ্রহীতাদের অবশ্যই একটি আংশিক আর্থিক কষ্ট থাকতে হবে। যোগ্যতা এবং পরিশোধের পরিমাণ নির্ধারণের জন্য দুটি দরকারী টুল এখানে পাওয়া যাবে:

- NerdWallet - ছাত্র ঋণ আংশিক আর্থিক কষ্ট ক্যালকুলেটর

- শিক্ষা বিভাগের গণনাআর – ফেডারেল স্টুডেন্ট এইড রিপেমেন্ট এস্টিমেটর

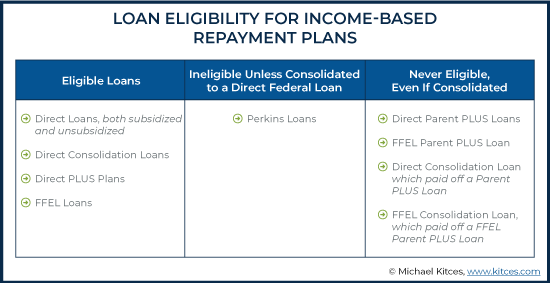

ভর্তুকি এবং আন-ভর্তুকিহীন উভয় সরাসরি ঋণ, সরাসরি একত্রীকরণ ঋণ, সরাসরি প্লাস পরিকল্পনা এবং FFEL ঋণ IBR পরিকল্পনার জন্য যোগ্য। পারকিন্স লোনগুলি যোগ্য হতে পারে যদি সেগুলি সরাসরি ঋণে একত্রিত হয়, যেখানে কোনও পিতামাতা প্লাস ঋণ কখনই যোগ্য নয়, এমনকি যদি সরাসরি ঋণে একত্রিত করা হয় (যার অর্থ হল সরাসরি একত্রীকরণ ঋণ এবং FFEL একত্রীকরণ ঋণ যা একটি পিতামাতার প্লাস পরিশোধ করতে ব্যবহৃত হয়েছিল IBR পরিকল্পনার জন্য ঋণ যোগ্য হবে না।

বার্ষিক আইবিআর পেমেন্টের পরিমাণের সূত্রটি আইসিআর পেমেন্টের অনুরূপ, এটি ব্যতীত যে এটি ঋণগ্রহীতার বিবেচনামূলক আয়ের মাত্র 15% এর উপর ভিত্তি করে এবং এটি গণনা করতে দারিদ্র্য সীমার 150% (আইসিআরের জন্য 100% এর পরিবর্তে) ব্যবহার করে। বিবেচনামূলক আয়ের স্তর।

অতিরিক্তভাবে, IBR প্ল্যানে অর্থপ্রদানগুলি IBR তে প্রবেশ করার মুহুর্তে 10-বছরের স্ট্যান্ডার্ড প্ল্যানে প্রবেশ করার সময় একজন ঋণগ্রহীতা যে অর্থ প্রদান করতেন তার চেয়ে বড় হতে পারে না। এটি ভবিষ্যতে কারোর আয় নাটকীয়ভাবে বৃদ্ধি পাওয়ার ঝুঁকিকে সীমিত করে, শুধুমাত্র তাদের ভবিষ্যতের প্রয়োজনীয় অর্থপ্রদানের বেলুনটি আরও বড় দেখতে।

IBR পরিকল্পনাগুলি ঋণগ্রহীতাদের তাদের আয়ের অন্যান্য পরিবারের আয় থেকে আলাদাভাবে রিপোর্ট করার অনুমতি দেয়, যার অর্থ হল তারা বিবাহিত ঋণগ্রহীতাদের MFS স্ট্যাটাস ফাইল করার জন্য উপকৃত হতে পারে যাতে তাদের শতকরা হার-আয়ের থ্রেশহোল্ড শুধুমাত্র একজন পত্নীর আয়ের নিম্ন বেসে প্রয়োগ করা যায়।

IBR-এর অধীনে বকেয়া ঋণের ভারসাম্য 25 বছরের অর্থপ্রদানের পরে ক্ষমা করা হয়। অন্যান্য সমস্ত IDR পরিকল্পনার মতো, ক্ষমার পরিমাণকে করযোগ্য আয় হিসাবে বিবেচনা করা হয়।

সুদের ভর্তুকি দেওয়ার ক্ষেত্রে, শিক্ষা বিভাগ (DOE) ভর্তুকিযুক্ত ঋণের প্রথম 3 বছরের জন্য সমস্ত অবৈতনিক, অর্জিত সুদ কভার করে। ভর্তুকিহীন ঋণ এবং প্রথম 3 বছরের বেশি ভর্তুকিযুক্ত ঋণের জন্য, সুদে ভর্তুকি দেওয়া হয় না।

যে সকল ঋণগ্রহীতারা IBR প্ল্যান থেকে অন্য পরিশোধের পরিকল্পনায় স্যুইচ করার সিদ্ধান্ত নেন তাদের অবশ্যই কিছু বিধিনিষেধের কথা মনে রাখতে হবে। যথা, তাদের কমপক্ষে 1 মাসের বা জন্য একটি 10-বছরের স্ট্যান্ডার্ড রিপেমেন্ট প্ল্যানে প্রবেশ করতে হবে কমপক্ষে একটি কম সহনশীলতা প্রদান করুন (যেখানে একজন ঋণগ্রহীতা তাদের ঋণকে "সহনশীলতা" স্থিতিতে রাখতে পারেন, যা কার্যকরভাবে ঋণ পরিশোধের পরিমাণ সাময়িকভাবে হ্রাস করে এবং তারপর তাদের নতুন IDR পরিকল্পনায় স্যুইচ করার আগে সহনশীলতার সময় একটি অর্থ প্রদান করে)। হ্রাসকৃত সহনশীলতা প্রদান লোন সার্ভিসারের সাথে আলোচনা করা যেতে পারে এবং সম্ভবত খুব কম হতে পারে। তদ্ব্যতীত, যখনই একজন ঋণগ্রহীতা ঋণ পরিশোধের পরিকল্পনা পরিবর্তন করেন, তখন কোনো বকেয়া, অপরিশোধিত সুদ মূলধন করা হয়।

আপনি যেমন উপার্জন করেন (পেই) পরিশোধের পরিকল্পনা

পে অ্যাজ ইউ আর্ন (PAYE) 2012 সালের অক্টোবরে যোগ্য ঋণগ্রহীতাদের জন্য উপলব্ধ হয়ে ওঠে, কলেজ খরচের ঊর্ধ্বগতির সম্মুখীন হওয়া নতুন ঋণগ্রহীতাদের কিছু ত্রাণ দেওয়ার উদ্দেশ্যে (যদিও এটি অনেক আগের ঋণগ্রহীতাদের জন্য উপলব্ধ করা হয়নি)।

IBR প্ল্যানের মতো, PAYE-এর জন্যও ঋণগ্রহীতাদের আংশিক আর্থিক কষ্টের প্রয়োজন হয় (আবার নির্দিষ্ট শতাংশ-আয়-থ্রেশহোল্ডের বেশি স্টুডেন্ট লোন পেমেন্ট হিসাবে সংজ্ঞায়িত করা হয়)। উপরন্তু, 1 অক্টোবর, 2007 পর্যন্ত ঋণগ্রহীতাদের কোনো বকেয়া স্টুডেন্ট লোন ব্যালেন্স থাকতে হবে না এবং কমপক্ষে একটি ফেডারেল স্টুডেন্ট লোন যা 1 অক্টোবর, 2011-এর পরে বিতরণ করা হয়েছিল (অর্থাৎ, তারা অবশ্যই সম্প্রতি ছাত্র ঋণ গ্রহীতা হয়ে উঠেছে)।

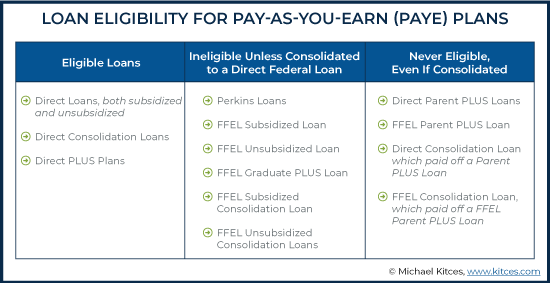

PAYE পরিশোধের প্ল্যান ভর্তুকিযুক্ত এবং আন-ভর্তুকিহীন ডাইরেক্ট লোন, ডাইরেক্ট কনসোলিডেশন লোন এবং ডাইরেক্ট প্লাস প্ল্যানগুলিকে মিটমাট করবে। যদিও পারকিন্স লোন এবং সমস্ত FFEL লোন অযোগ্য, তারা সরাসরি ফেডারেল লোনে একত্রিত হলে যোগ্যতা অর্জন করতে পারে.. FFEL প্যারেন্ট প্লাস লোন ছাড়াও, ডিরেক্ট প্যারেন্ট প্লাস লোন এবং ডিরেক্ট কনসোলিডেশন লোন যা প্যারেন্ট প্লাস লোন পরিশোধ করে সেগুলিও কখনই যোগ্য নয় PAYE পরিকল্পনা।

বার্ষিক PAYE অর্থপ্রদানের পরিমাণ ঋণগ্রহীতার বিবেচনামূলক আয়ের 10% এর সমান, যা ICR (বিবেচনামূলক আয়ের 20% এ) এবং IBR (বিবেচনামূলক আয়ের 15%) উভয়ের চেয়ে কম। IBR পেমেন্টের মতো, PAYE প্ল্যানের অর্থপ্রদানের পরিমাণ একটি ঋণগ্রহীতা PAYE-এ প্রবেশের মুহুর্তে 10-বছরের স্ট্যান্ডার্ড প্ল্যানে প্রবেশের সময় যে পরিমাণ অর্থ প্রদান করতেন তার চেয়ে বেশি হতে পারে না। এটি আবার কারোর আয় নাটকীয়ভাবে বৃদ্ধি পাওয়ার ঝুঁকিকে সীমিত করে, শুধুমাত্র তাদের প্রয়োজনীয় অর্থপ্রদানের বেলুনও বেশি দেখতে।

ICR এবং IBR এর মত, PAYE ঋণগ্রহীতাদের MFS ফাইলিং স্ট্যাটাস ব্যবহার করে আলাদাভাবে আয় রিপোর্ট করার অনুমতি দেওয়া হয়।

PAYE-এর জন্য, ICR এবং IBR উভয় প্ল্যানের দীর্ঘ 25-বছরের ক্ষমা সময়ের বিপরীতে, 20 বছরের অর্থপ্রদানের পরে বকেয়া ঋণের ব্যালেন্স মাফ করা হয়। ক্ষমার মোট পরিমাণ করযোগ্য আয় হিসাবে বিবেচিত হবে।

সুদের ভর্তুকি IBR ব্যবহারকারী ঋণগ্রহীতাদের জন্য একই - ভর্তুকিযুক্ত ঋণের জন্য, ডিপার্টমেন্ট অফ এডুকেশন (DOE) প্রথম 3 বছরের জন্য সমস্ত অবৈতনিক, অর্জিত সুদ কভার করে৷ ভর্তুকিহীন ঋণের জন্য (এবং প্রথম 3 বছরের বেশি ভর্তুকিযুক্ত ঋণ), সুদে ভর্তুকি দেওয়া হয় না।

ঋণগ্রহীতারা সহজেই অন্যান্য ফেডারেল রিপেমেন্ট প্ল্যানে পরিবর্তন করতে পারেন কারণ এটি করার জন্য কোন বিধিনিষেধ নেই (যেমন আইসিআর প্ল্যান থেকে স্যুইচ আউট করা), বা কোন সময়ের জন্য 10-বছরের স্ট্যান্ডার্ড প্ল্যানে যাওয়ার প্রয়োজন নেই। যাইহোক, যখনই একজন ঋণগ্রহীতা ঋণ পরিশোধের পরিকল্পনা পরিবর্তন করেন, তখন কোনো বকেয়া, অপরিশোধিত সুদ মূলধন করা হয়।

সংশোধিত বেতন যেমন আপনি উপার্জন করেন (REPAYE) পরিশোধের পরিকল্পনা

2015 সালের ডিসেম্বরে সংশোধিত বেতন হিসাবে আপনি উপার্জন করেন (REPAYE) পরিকল্পনাটি ঋণগ্রহীতাদের জন্য উপলব্ধ হয়ে ওঠে এবং যোগ্য ঋণগ্রহীতাদের তালিকায় বিস্তৃত হয় যারা PAYE-এর উদার শর্তাবলী থেকে উপকৃত হতে সক্ষম হয়েছিল (অন্তত ICR এবং IBR পরিকল্পনার তুলনায়, যা উভয়ই PAYE এর চেয়ে বেশি অর্থপ্রদানের পরিমাণ এবং ক্ষমার সময়কাল বেশি।

যাইহোক, PAYE-এর তুলনায় REPAYE-এর কিছু উল্লেখযোগ্য নেতিবাচক দিক রয়েছে। বিশেষ করে, REPAYE হল একমাত্র ঋণ পরিশোধের পরিকল্পনা যা বিবাহিত ঋণগ্রহীতাদের তাদের পারিবারিক আয় থেকে পৃথক তাদের ব্যক্তিগত আয় রিপোর্ট করার অনুমতি দেয় না। এমনকি যদি একজন ঋণগ্রহীতা MFS স্ট্যাটাস ব্যবহার করে তাদের ট্যাক্স ফাইল করেন, তাহলেও অর্থপ্রদান করা হবে মোট পরিবারের আয়ের উপর ভিত্তি করে। এটি REPAYE কে ঋণগ্রহীতাদের কাছে অনেক কম আকর্ষণীয় করে তোলে যাদের স্বামী বা স্ত্রী তাদের থেকে উল্লেখযোগ্যভাবে বেশি উপার্জন করে।

PAYE প্ল্যানের বিপরীতে, যা শুধুমাত্র 'আরও সাম্প্রতিক' ছাত্র ঋণ গ্রহীতাদের জন্য উপলব্ধ (যারা 2011 সাল থেকে বিতরণ করা হয়েছে), REPAYE সকলের জন্য উপলব্ধ। ফেডারেল স্টুডেন্ট লোন গ্রহীতারা, তারা কখন তাদের লোন নিয়েছিল বা তাদের আংশিক আর্থিক অসুবিধা আছে তা নির্বিশেষে। এর মানে হল যে ঋণগ্রহীতারা যারা PAYE প্ল্যানের জন্য অযোগ্য কারণ তাদের 2011-এর পূর্বে ঋণ রয়েছে তারা এখনও REPAYE পরিশোধের পরিকল্পনায় স্যুইচ করতে পারেন।

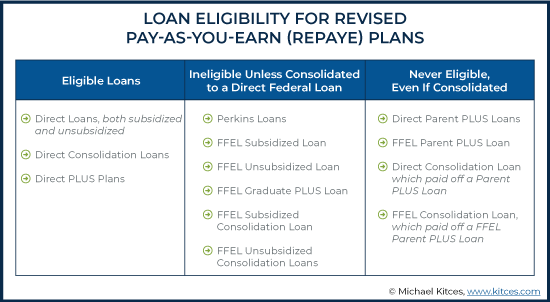

PAYE-এর জন্য যোগ্য (এবং অযোগ্য) ঋণগুলি REPAYE-এর মতোই সমান৷

REPAYE অর্থপ্রদানের পরিমাণ PAYE পরিমাণের সমান (ঋণগ্রহীতার বিবেচনামূলক আয়ের 10%)। যাইহোক, PAYE-এর বিপরীতে, কতটা পেমেন্ট বাড়ানো যেতে পারে তার কোনও ক্যাপ নেই, তাই পেমেন্টগুলি অন্যান্য পরিশোধের পরিকল্পনায় ঋণগ্রহীতাদের জন্য যেখানে সীমাবদ্ধ থাকবে তার বাইরেও বাড়তে পারে। এটি REPAYE কে ঋণগ্রহীতাদের জন্য একটি ঝুঁকি তৈরি করে যাদের ভবিষ্যত উপার্জনের ক্ষমতা যথেষ্ট বেশি (এবং এইভাবে তাদের ভবিষ্যতের আয়ের সাথে তাদের ভবিষ্যতের অর্থপ্রদানের বাধ্যবাধকতা বৃদ্ধি পায়, ভবিষ্যতে ক্ষমা করার জন্য তাদের ভারসাম্য বহন করার ক্ষমতা সীমিত করে)।

REPAYE প্ল্যানের জন্য, বকেয়া লোন ব্যালেন্স 20 বছরের পেমেন্টের পরে মাফ করা হয় (যেমন PAYE) যদি সমস্ত লোন স্নাতক লোন হয়। যাইহোক, যদি কোন স্নাতক ঋণ থাকে, ক্ষমার সময়কাল 25 বছর (যেমন আইবিআর এবং আইসিআর)। এই ক্ষমার পরিমাণ করযোগ্য আয় হিসাবে বিবেচিত হয়৷

৷

REPAYE প্ল্যানগুলির জন্য সুদের ভর্তুকি অন্যান্য পরিশোধের পরিকল্পনাগুলির তুলনায় প্রসারিত এবং আরও উদার। ভর্তুকি দেওয়া সরাসরি ঋণের জন্য, শিক্ষা বিভাগ একটি REPAYE পরিকল্পনায় প্রবেশ করার পর প্রথম 3 বছরের জন্য অবৈতনিক, অর্জিত সুদের 100% কভার করতে থাকে। যদিও এটি PAYE এবং IBR পরিকল্পনাগুলির ক্ষেত্রেও (মূল এবং নতুন IBR পরিকল্পনা উভয়ই), REPAYE-এর অনন্য বিষয় হল যে তিন বছর পর, শিক্ষা বিভাগ অবিলম্বে অনাদায়ী ঋণের সুদের 50% ভর্তুকি প্রদান করে, যেখানে অন্যান্য পরিকল্পনা ( ICR ব্যতীত, যা প্ল্যান এন্ট্রির পরে সুদে ভর্তুকি দেয় না) তিন বছর পরে সুদের কোনো ভর্তুকি দেয় না। অতিরিক্তভাবে, REPAYE প্ল্যানগুলি ভর্তুকি প্রদান করবে 50% অবৈতনিক, অর্জিত সুদের প্রত্যক্ষ ঋণের জন্য যেগুলি ভর্তুকিবিহীন ঋণের জন্য, অন্যান্য পরিকল্পনার বিপরীতে যেগুলি ভর্তুকিহীন ঋণের জন্য কোনো সুদ সহায়তা প্রদান করে না৷

উপরন্তু, REPAYE থেকে অন্য পরিশোধের পরিকল্পনায় স্যুইচ করা PAYE থেকে স্যুইচ আউট করার মতো সহজ নয় (যার কোনো সীমাবদ্ধতা নেই)। REPAYE থেকে পরিবর্তনকারী ঋণগ্রহীতারা IBR থেকে পরিবর্তনকারীর মতো একই সীমাবদ্ধতার সম্মুখীন হন; যথা, তাদের অবশ্যই কমপক্ষে 1 মাসের জন্য একটি 10-বছরের স্ট্যান্ডার্ড প্ল্যানে প্রবেশ করতে হবে বা অন্তত একটি হ্রাস সহনশীলতা প্রদান করুন. আবার, হ্রাসকৃত সহনশীলতা প্রদানের পরিমাণ লোন সার্ভিসারের সাথে আলোচনা করা যেতে পারে এবং সম্ভবত খুব কম হতে পারে।

সব ক্ষেত্রে, যখনই একজন ঋণগ্রহীতা ঋণ পরিশোধের পরিকল্পনা পরিবর্তন করেন, তখন কোনো বকেয়া, অপরিশোধিত সুদ মূলধন করা হয়।

নতুন আয়-ভিত্তিক পরিশোধ (নতুন IBR) পরিকল্পনা

নতুন আইবিআর প্ল্যানটি 2010 হেল্থ কেয়ার অ্যান্ড এডুকেশন রিকনসিলিয়েশন অ্যাক্টের অংশ হিসাবে পাস করা হয়েছিল এবং 2014 সালে উপলব্ধ হয়েছিল৷ এটি প্রয়োজনীয় অর্থপ্রদান কমিয়ে, ক্ষমা করার সময়রেখাকে সংক্ষিপ্ত করে পূর্বে-উপলব্ধ প্রতিটি পরিকল্পনার কিছু উদার দিককে একত্রিত করে৷ , এবং MFS ট্যাক্স ফাইলিং স্ট্যাটাস ব্যবহারের অনুমতি দেয়।

যাইহোক, যদিও এটি সবচেয়ে ঋণগ্রহীতা-বান্ধব পরিকল্পনা, খুব কম লোক এখনও এটির জন্য যোগ্য, কারণ এটি শুধু সাম্প্রতিক স্টুডেন্ট লোন গ্রহীতাদের জন্য যোগ্য এবং যারা বয়স্ক স্টুডেন্ট লোন আছে তাদের জন্য সুইচ ইন করা যাবে না। নতুন IBR প্ল্যানগুলি সেই ঋণগ্রহীতাদের জন্যই সীমাবদ্ধ যাদের 1 জুলাই, 2014 পর্যন্ত লোন ব্যালেন্স ছিল না, কিন্তু পুরনো IBR প্ল্যানের মতো একই ঋণ পরিশোধের প্রস্তাব দেয়৷

নতুন আইবিআর পেমেন্ট পুরানো আইবিআর পেমেন্ট থেকে আলাদা যে তাদের আয়ের কম শতাংশ দিতে হবে; যেখানে পুরানো IBR পরিকল্পনাটি ঋণগ্রহীতার বিবেচনামূলক আয়ের 15% এর উপর ভিত্তি করে, নতুন IBR প্রদানের পরিমাণ ঋণগ্রহীতার বিবেচনামূলক আয়ের মাত্র 10% (PAYE এবং REPAYE অর্থপ্রদানের পরিমাণের মতো)। পুরানো IBR পরিকল্পনার মতো, নতুন IBR পরিকল্পনাগুলি 10-বছরের স্ট্যান্ডার্ড প্ল্যানে প্রবেশ করার মুহুর্তে একজন ঋণগ্রহীতা যা প্রদান করতেন তার চেয়ে বড় হতে পারে না, যা আয়ের মাত্রা বৃদ্ধির সাথে নাটকীয়ভাবে পরিশোধের পরিমাণ বৃদ্ধির ঝুঁকিকে সীমিত করে।

নতুন IBR প্ল্যানের জন্য, বকেয়া লোন ব্যালেন্স 20 বছরের পেমেন্টের পরে মাফ করা হয়, যা পুরানো IBR-এর জন্য প্রয়োজনীয় 25 বছরের চেয়ে কম। সেই ক্ষমাকে করযোগ্য আয় হিসাবে বিবেচনা করা হয়৷

যতদূর সুদের ভর্তুকি, তারা মূল আইবিআর পরিকল্পনার মতোই থাকে। শিক্ষা বিভাগ ভর্তুকিযুক্ত ঋণের জন্য প্রথম 3 বছরের জন্য সমস্ত অবৈতনিক, অর্জিত সুদ কভার করবে। ভর্তুকিহীন ঋণের জন্য, সেইসাথে প্রথম 3 বছরের বেশি ভর্তুকিযুক্ত ঋণের জন্য, কোন সুদ সহায়তা নেই৷

যে সকল ঋণগ্রহীতা নতুন IBR থেকে স্যুইচ আউট করতে চান, তাদের অবশ্যই কমপক্ষে 1 মাসের জন্য একটি 10-বছরের স্ট্যান্ডার্ড প্ল্যানে প্রবেশ করতে হবে বা কমপক্ষে একটি কম সহনশীলতা প্রদান করুন, যা ঋণ পরিসেবাকারীর সাথে আলোচনা করা যেতে পারে (এবং সম্ভবত খুব কম হতে পারে)। প্ল্যান পরিবর্তন করার সময় কোনো বকেয়া, অবৈতনিক সুদ মূলধন করা হবে।

বিভিন্ন আয়-চালিত পরিশোধ (IDR) পরিকল্পনার জন্য প্রয়োজনীয় অর্থপ্রদানের গণনা – একটি উদাহরণ

IDR প্ল্যান জুড়ে নিয়মের সমস্ত পরিবর্তনের কারণে, প্রয়োজনীয় ন্যূনতম পেমেন্ট পরিস্থিতির উপর নির্ভর করে উল্লেখযোগ্যভাবে পরিবর্তিত হতে পারে।

আসুন একটি উদাহরণ দেখি।

অ্যাটর্নি কোরি

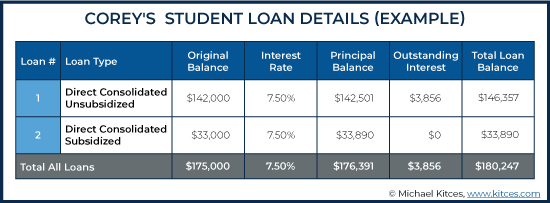

কোরি একজন তরুণ অ্যাটর্নি যার বর্তমান স্টুডেন্ট লোন ব্যালেন্স রয়েছে যার $176,391 মূলধন + $3,856 সুদ =$180,247 7.5% বার্ষিক সুদের হার রয়েছে।

স্নাতক হওয়ার পর, কোরি 10-বছরের স্ট্যান্ডার্ড প্ল্যানের অধীনে প্রয়োজনীয় অর্থপ্রদানের সামর্থ্য রাখতে পারেনি এবং একটি REPAYE প্ল্যানে চলে গেছে। এটি করার পরে, তার বকেয়া ঋণের সুদ মূলধন করা হয়েছিল এবং তার মূল ব্যালেন্সে যোগ করা হয়েছিল।

কোরি সন্দেহ করেন যে REPAYE তার জন্য সর্বোত্তম পরিকল্পনা নাও হতে পারে, এবং তার ঋণ পরিশোধকে সবচেয়ে কার্যকরভাবে পরিচালনা করার জন্য তার সর্বোত্তম পদক্ষেপ কী হবে তা নির্ধারণ করতে তার আর্থিক উপদেষ্টার সাহায্য চান৷

কোরি $120,000 এর বার্ষিক বেতন পান। তার 401(k) অবদান এবং অন্যান্য বেতন কর্তনের পরে, তার AGI হল $105,000৷ কোরি যে রাজ্যে বাস করেন তার উপর ভিত্তি করে, তার দারিদ্র্যসীমার 150% (1 জনের পরিবারের আকারের জন্য) হল $18,735, যার অর্থ হল তার বিবেচনামূলক আয় হল $105,000 - $18,735 =$86,265৷

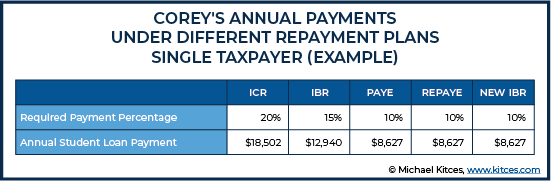

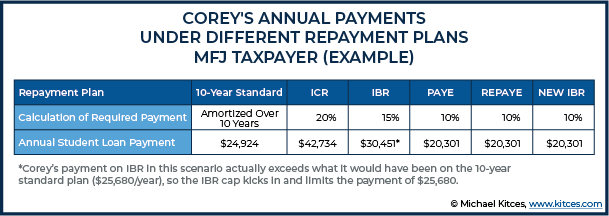

কোরির আসল 10-বছরের স্ট্যান্ডার্ড রিপেমেন্ট প্ল্যানের অধীনে, কোরিকে $24,924 এর বার্ষিক অর্থপ্রদান করতে হবে। IDR প্ল্যানের অধীনে, তবে, তার মাসিক পেমেন্ট উল্লেখযোগ্যভাবে কম হবে, 20-25 বছর পরে বকেয়া ব্যালেন্স ক্ষমা সহ।

নীচের সারণী প্রতিটি IDR পরিকল্পনার জন্য কোরির বার্ষিক অর্থপ্রদান দেখায়:

প্ল্যান জুড়ে কোরির কাছে উপলব্ধ অর্থপ্রদানের পরিসীমা যথেষ্ট, শুধুমাত্র প্রথম বছরেই $8,600 এর বেশি (ICR-এর জন্য $17,253 এবং PAYE, REPAYE, এবং নতুন IBR প্ল্যানগুলির জন্য $8,627 এর মধ্যে), ধরে নিই যে তিনি সমস্ত বিকল্পের জন্য যোগ্য, যা সবসময় ক্ষেত্রে নাও হতে পারে। উল্লেখযোগ্যভাবে, পরিকল্পনাগুলি আরও বর্তমান হওয়ার সাথে সাথে তারা কম অর্থপ্রদানের বাধ্যবাধকতার সাথে আরও উদার হয়ে ওঠে৷

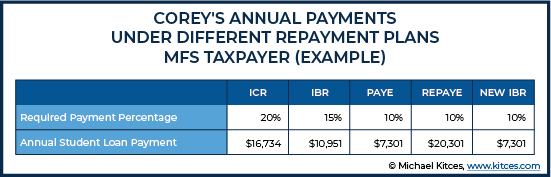

কোরি ইঙ্গিত দিয়েছেন যে তিনি পরের বছরে একটি সন্তানকে বিয়ে করার এবং দত্তক নেওয়ার পরিকল্পনা করছেন এবং তার শীঘ্রই হতে চলেছেন স্ত্রীর বর্তমানে $130,000 এর AGI রয়েছে৷ বৃহত্তর আয় এবং বৃহত্তর পরিবারের আকারের সাথে, তার বিকল্পগুলি নিম্নরূপ আপডেট করা হয়েছে, অনুমান করা হচ্ছে যে পরিবার যৌথভাবে তাদের কর জমা দেবে:

আইবিআর এবং অন্যান্য বিকল্পগুলির মধ্যে ব্যবধান বাড়তে শুরু করলে, ট্যাক্স-ফাইলিং স্ট্যাটাস হিসাবে এমএফএস ব্যবহার করা কিছু পরিকল্পনার জন্য তার অর্থপ্রদানকে আরও কমিয়ে দিতে পারে। কোরি যদি একটি MFS স্ট্যাটাস ব্যবহার করতেন, তার বিকল্পগুলি নিম্নরূপ হবে:

এখানে আমরা দেখতে পাচ্ছি যে REPAYE-এর সাথে MFS ব্যবহার করতে অক্ষমতা এমন একজনের জন্য ক্ষতিকর হতে পারে যিনি বিয়ে করতে চলেছেন, কারণ REPAYE-তে থাকার জন্য বিবেচনামূলক আয় গণনা করতে যৌথ আয়ের প্রয়োজন হবে, যার ফলে যথেষ্ট পরিমাণে প্রয়োজনীয় অর্থপ্রদান হবে।

যদিও নতুন IBR বিকল্পটি খুবই আকর্ষণীয়, কোরির লোন রেকর্ড চেক করার পর, তার উপদেষ্টা আবিষ্কার করেন যে তার কিছু ঋণ 2014 সালের আগে এসেছে, যা তাকে যোগ্যতা থেকে বাদ দেয় কারণ নতুন IBR ব্যবহারকারী ঋণগ্রহীতাদের জুলাই 2014 এর আগে কোনো ঋণ ব্যালেন্স নাও থাকতে পারে। পি>

এইভাবে, কোরির জন্য IDR প্ল্যানে অর্থপ্রদান প্রাথমিকভাবে $7,301 (PAYE ফাইলিং MFS-এর অধীনে) থেকে $42,734 (ICR ফাইলিং MFJ ব্যবহার করে) বার্ষিক অর্থপ্রদানের মধ্যে থাকবে। যদিও এটি ঋণ পরিশোধের পরিকল্পনার অন্তত প্রথম কয়েক বছরের জন্য প্রত্যাশিত পরিসর হবে, তবে পরিবারের আকার, ট্যাক্স ফাইলিং স্ট্যাটাস এবং আয়ের স্তর সম্পর্কিত জীবনের ঘটনাগুলি আসতে পারে যা কোরির ছাত্র ঋণ পরিশোধের পরিমাণকে প্রভাবিত করতে পারে৷

নেতিবাচক অ্যামোর্টাইজেশন থেকে সাবধান

প্রথম নজরে, এটা স্পষ্ট মনে হচ্ছে যে কোরির PAYE ব্যবহার করা উচিত এবং পরের বছর MFS ফাইল করা উচিত কারণ এটি সর্বনিম্ন সম্ভাব্য মাসিক অর্থ প্রদান করবে। কিন্তু এটি একটি উল্লেখযোগ্য নেতিবাচক দিক হতে পারে কারণ তিনি যদি PAYE বেছে নেন তবে সুদ সংগ্রহ প্রতি বছর প্রয়োজনীয় অর্থপ্রদানের চেয়ে বেশি হবে। যা "নেগেটিভ অ্যামোর্টাইজেশন" নামে পরিচিত, যেখানে মূল-এবং-সুদের ভারসাম্য উচ্চ যেহেতু অতিরিক্ত অবৈতনিক সুদ জমা হয় এবং যৌগিক হয়।

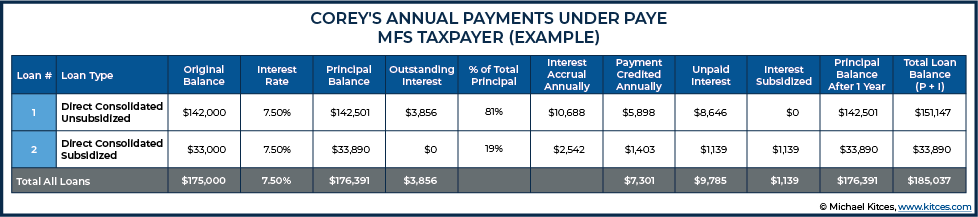

সাধারণ স্টুডেন্ট লোন নিয়মের অধীনে, প্রয়োজনীয় পেমেন্ট বিভক্ত হয়ে যায় এবং ঋণের জন্য প্রযোজ্য মোট বকেয়া ব্যালেন্সের অনুপাতে। সুতরাং, এই ক্ষেত্রে, বার্ষিক $7,301 এর প্রয়োজনীয় অর্থপ্রদান 81% অভর্তুকিহীন ঋণে এবং 19% ভর্তুকিযুক্ত ঋণে প্রয়োগ করা হবে৷

কোরি যদি ট্যাক্স স্ট্যাটাস হিসাবে PAYE এবং MFS ব্যবহার করার জন্য নির্বাচন করেন, তাহলে PAYE সুদের ভর্তুকির কারণে তিনি তার ছোট, ভর্তুকিযুক্ত ছাত্র ঋণের মূলধন 1-3 বছরে স্থির থাকতে দেখবেন, কিন্তু বৃহত্তর, অ-ভর্তুকিহীন ঋণের ভারসাম্য বৃদ্ধি পাবে এবং এই বছর তার $7,301 এর অর্থপ্রদানের ফলে এক বছর আগের তুলনায় $4,790 বেশি ব্যালেন্স হবে। প্রথম 3 বছরের পরে, সুদের ভর্তুকি হারিয়ে যায় এবং তিনি উভয় ঋণের জন্য তার ব্যালেন্স বাড়তে দেখবেন।

যদি তার ভবিষ্যত আয় বৃদ্ধি কম হয়, তাহলে এই পরিকল্পনাটি অর্থবহ হতে পারে, কারণ এটি তার মাসিক পেমেন্ট কম রাখবে। 3% আয় বৃদ্ধি এবং ফেডারেল দারিদ্র্য স্তর বৃদ্ধির অনুমান ব্যবহার করে এবং 20 বছর ধরে এই সঠিক পরিকল্পনায় থাকা, মোট মূল + ক্ষমার সুদ হল $315,395। যদি আমরা একটি 30% কার্যকর করের হার প্রয়োগ করি, তাহলে তাকে মাত্র $95,000 কর দিতে হবে। যদি আমরা $95,000 ট্যাক্স যোগ করি $196,000 পেমেন্টের সাথে 20 বছরে, আমরা মোট $290,786 ঋণের খরচ পাব।

কোরির আর্থিক উপদেষ্টা এই সংখ্যাগুলিকে একটি ভাল সুদের হার পেতে ব্যক্তিগতভাবে ঋণ পুনঃঅর্থায়নের সাথে তুলনা করেন। কোরি যদি 5% সুদের হারে 15-বছরের ঋণের জন্য অনুমোদিত হয়, তাহলে তার মাসিক অর্থপ্রদান হবে $1,425 এবং মোট ঋণের খরচ $256,568। তার উপদেষ্টার সাহায্যে, কোরি নির্ধারণ করেন যে এই পুনঃঅর্থায়নকৃত ঋণের অধীনে মাসিক অর্থপ্রদানের পরিমাণ অন্যান্য লক্ষ্যগুলির মধ্যে স্বাচ্ছন্দ্যে পরিশোধ করা যেতে পারে এবং 15-বছরের ব্যক্তিগত পুনর্অর্থায়ন বিকল্পটি অনুসরণ করতে বেছে নেয়। এই পরিকল্পনার অধীনে, কোরি শীঘ্রই ঋণ পরিশোধ করবেন (15 বছর, বনাম PAYE ফাইলিং MFS এর অধীনে 20 বছর ক্ষমা না হওয়া পর্যন্ত) এবং পথের সাথে মোট খরচ কম পরিশোধ করবেন। উপরন্তু, তিনি ক্রমাগত ক্রমবর্ধমান ঋণের ভারসাম্য দেখার অনিশ্চয়তা (এবং উদ্বেগ) দূর করতে পারেন, এবং বাস্তবিকভাবে $0-এর অগ্রগতি দেখতে পান।

নেগেটিভ অ্যামোর্টাইজেশনের জন্য ছাত্রদের ঋণ পরিশোধের পরিকল্পনা

নেতিবাচক পরিশোধ অগত্যা একটি চুক্তি-ব্রেকার নয়। It goes back to whether the intention is to pay off the loan in full, or, to go for some form of forgiveness. In reality, for those who do plan to aim for forgiveness, it actually makes sense for the borrower to do everything they can to minimize AGI, not only resulting in lower student loan payments but also having a higher balance forgiven. This can make sense both for Public Service Loan Forgiveness (PSLF), where the balance is forgiven after 120 payments (10 years) and is not taxable and also for a borrower going towards the 20- or 25-year forgiveness available under one of the IDR plans.

I regularly see people who make $50,000 - $70,000 per year with loan balances over $100,000. For a resident physician, who will see their income dramatically rise, an IDR plan (usually PAYE or REPAYE) makes sense to make payments manageable while in residency, even if it means a small amount of negative amortization on their loans. Their ability to repay the loans once they have their full doctor salary means that going for long-term forgiveness rarely makes sense, but the IDR plan can help them manage cash flow during the tight income years as a resident for a relatively modest cost (of negatively amortized interest).

Income-Driven Repayment (IDR) Plans Can Be Advantageous For Earners Expecting Modest Levels of Long-Term Earnings Growth

Many borrowers with early-career income levels similar to a resident may not have the same expectations for substantial long-term earnings growth in their future. For these individuals, pursuing long-term forgiveness using an IDR plan may be a more advantageous option. In other words, negative amortization isn’t just used to incur a small amount of interest to be repaid in the future when income rises, but a potentially larger amount of negatively amortizing interest that will ultimately be forgiven altogether.

আসুন আরেকটি উদাহরণ দেখি।

Shannon the Acupuncturist

Shannon is a 28-year-old who runs her own acupuncture business. Other important details about her situation include:

- Total income is around $51,000.

- Her AGI is $37,200 after factoring in SEP IRA contributions, self-employed health insurance deductions, and student loan interest deductions.

- Her discretionary income is $37,200 (AGI) - $18,720 (Federal Poverty Line for her state and family size) =$18,480

- Her current student loan balance is $82,579, and the interest rate on her loans is 5,89%.

- She is single and currently has no plans to marry.

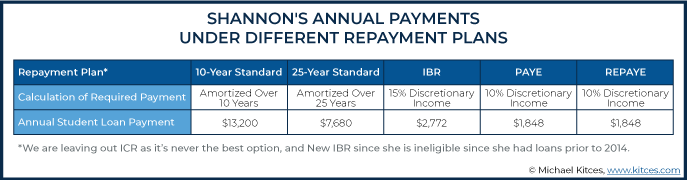

Here are her repayment options:

The 10-Year Standard plan would require her to pay $13,200 annually (over $1,100/month), which is clearly not feasible. She could instead choose to repay with a 25-Year Standard Repayment plan, but Shannon would end up paying nearly $192,000 over that time and the $640 monthly payment would also be infeasible unless she stopped contributing to retirement accounts.

Since she is eligible for PAYE and REPAYE, neither IBR nor ICR makes sense, as each has higher required payments. So, she will decide between PAYE or REPAYE, each of which requires her to pay 10% of her Discretionary Income, or $154 per month at her current income level.

The interest subsidies on REPAYE are better, as while both PAYE and REPAYE will subsidize 100% of Shannon's unpaid interest on her loan during the first three years of the plan, REPAYE will continue to subsidize 50% of unpaid interest afterward whereas PAYE will not subsidize interest after three years. Thus, the growth of Shannon’s balance due to an increasing interest balance will be limited with REPAYE.

Using PAYE, however, will result in loan forgiveness in 20 years instead of in 25 years under REPAYE.

Either way, the so-called ‘tax bomb’ must also be accounted for, since the forgiven loan balance will be treated as taxable income received in the year the loan is forgiven. Borrowers pursuing any IDR plan should plan to cover that tax, and in this case, Shannon can do so with relatively small monthly contributions to a taxable account.

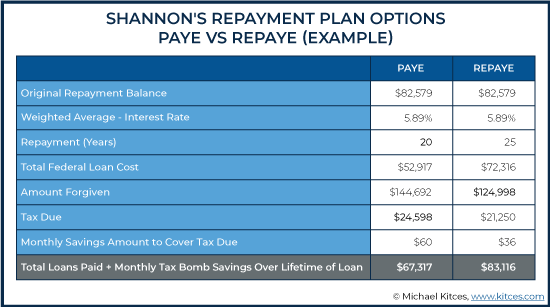

To sum it all up, to repay her loans in full on a 25-Year Standard Repayment plan, Shannon likely would have to pay $640 per month, at a total repayment cost of $192,000.

On REPAYE, she would start with payments of $154/month based on her Discretionary Income and, factoring for inflation, top out in 25 years at $343/month. She would owe a total repayment amount of $72,316 in loan costs + $21,250 in taxes =$93,566.

If she chooses PAYE, she would have starting payments of $154/month (also rising to $295 with AGI growth over 20 years), with a total repayment amount of $52,917 in student loan costs + $24,598 in taxes =$77,515. She would also finish in 20 years (versus 25 years on REPAYE).

Assuming all goes as planned, PAYE appears to be the better choice, as even though REPAYE provides more favorable interest subsidies, Shannon’s ability to have the loan forgiven 5 years earlier produces the superior result.

But what if her situation changes, as life does tend to happen that way?

If Shannon got married, and her spouse made substantially more than her, she may have to use MFS to keep her payments lower, and thus lose out on any income tax benefits available filing as MFJ.

Shannon also runs the risk of having to repay a higher balance in the future if she switches careers; in this situation, using PAYE for the 20-year forgiveness benefit would no longer make sense. Say she takes a new job resulting in AGI of $110,000 annually, and she takes that job 5 years into being on the PAYE plan.

Instead of repaying the original balance she had at the outset of opting into the PAYE plan, she would need to pay back an even higher balance due to growth during the years on PAYE, when payments were smaller than interest accrual resulting in negative amortization. As her salary rises, her payments would also rise so substantially (up to $747 here), that her total repayment cost to stay on PAYE for 15 additional years would actually be more than it would be to simply pay the loan off.

If she decides to reverse course and pay off the loan balance instead of waiting for forgiveness, she might instead benefit from a private refinance if she can get a lower interest rate, since that now once again becomes a factor in total repayment costs.

In the end, IDR plans have only been recently introduced, and as such, there is very little historical precedent regarding their efficacy for relieving student loan debt, particularly with respect to the income tax ramifications of student loan debt forgiveness. As in practice, ICR has rarely been used for loan forgiveness (difficult as the percentage-of-income payment thresholds were typically high enough to cause the loan to be repaid before forgiveness anyway), and the other IDR plans have all been rolled out in the past decade.

Accordingly, we won’t see a critical mass of borrowers reaching the end of a 20- or 25-year forgiveness period until around 2032 (PAYE) and 2034 (IBR). And will then have to contend for the first time, en masse, with the tax consequences of such forgiveness. Though forgiven loan amounts are taxable income at the Federal level, it is notable that Minnesota has passed a law excluding the forgiven amount from state taxes.

Similar to other areas of financial planning, it’s prudent to plan under the assumption that current law will remain the same, but also to be cognizant that future legislation may change the impact of taxable forgiveness. By planning for taxation of forgiven student loan debt, advisors can help their clients prepare to pay off a potential tax bomb; if the laws do change to eliminate the ‘tax bomb’, clients will have excess savings in a taxable account to use or invest as they please.

IDR plans are complex but offer many potential benefits to borrowers with Federal student loans. Thus, it is critical for advisors to understand the various rules around each plan to recognize when they might be useful for their clients carrying student debt. The benefits vary significantly, and depending on a borrower’s situation, IDR plans may not even make sense in the first place. But for some, using these plans will offer substantial savings over their lifetimes. Despite the uncertainty surrounding these repayment plans, they remain a crucial tool for planners to consider when assessing both a client’s current-day loan payments and the total cost of their student loan debt over a lifetime.