লেখক:মাইকেল কিটসেস টিম কিটস

মাইকেল কিটসেস বাকিংহাম ওয়েলথ পার্টনার্সের পরিকল্পনা কৌশলের প্রধান, হাজার হাজার স্বাধীন আর্থিক উপদেষ্টাকে সমর্থন করে একটি টার্নকি সম্পদ ব্যবস্থাপনা পরিষেবা প্রদানকারী৷

এছাড়াও, তিনি XY প্ল্যানিং নেটওয়ার্ক, AdvicePay, fpPathfinder, এবং নতুন পরিকল্পনাকারী নিয়োগের একজন সহ-প্রতিষ্ঠাতা, আর্থিক পরিকল্পনা জার্নালের প্রাক্তন অনুশীলনকারী সম্পাদক, আর্থিক উপদেষ্টা সাফল্য-এর হোস্ট। পডকাস্ট, এবং জনপ্রিয় আর্থিক পরিকল্পনা শিল্প ব্লগের প্রকাশক Nerd’s Eye View তার ওয়েবসাইট Kitces.com এর মাধ্যমে, আর্থিক পরিকল্পনায় জ্ঞানের অগ্রগতির জন্য নিবেদিত। 2010 সালে, মাইকেল এফপিএ-এর "হার্ট অফ ফাইন্যান্সিয়াল প্ল্যানিং" পুরষ্কারগুলির মধ্যে একটির সাথে স্বীকৃত হন তার উত্সর্গ এবং পেশাকে এগিয়ে নিয়ে যাওয়ার জন্য কাজ করার জন্য৷

কেন একটি বন্ধক একটি মুদ্রাস্ফীতি হেজ নয়

যদিও একটি বন্ধককে প্রায়শই মুদ্রাস্ফীতি হেজ হিসাবে দেখা হয়, তার নির্দিষ্ট (অন্তত একটি প্রচলিত বন্ধকের সাথে) অর্থপ্রদানের কারণে যা মুদ্রাস্ফীতি দেখা দিলেও পরিবর্তন হয় না, বাস্তবতা হল একা বন্ধকী আসলেই এমন একটি হেজ নয় যা থেকে লাভবান হয় মুদ্রাস্ফীতি মূল্যস্ফীতি দ্বারা এটি অগত্যা ক্ষতিগ্রস্থ নয়, তবে এটি একটি সুবিধাও নয়।

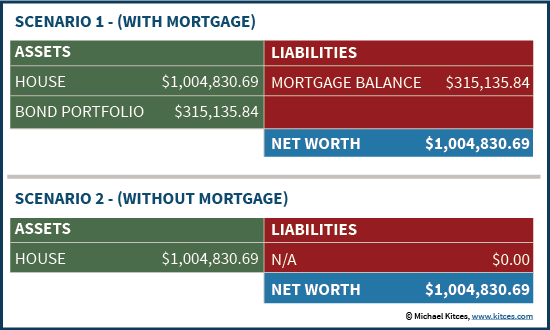

কেন তা বোঝার জন্য, এক মুহুর্তের জন্য কল্পনা করুন যে কারো একটি $500,000 বাড়ি আছে, এবং 4% এ $400,000 30-বছরের (নির্দিষ্ট) বন্ধক নেওয়ার সিদ্ধান্ত নেয়৷ ভবিষ্যতের নগদ সঙ্কট এড়ানোর জন্য, ব্যক্তি তারপরে $400,000 অর্থ গ্রহণ করে এবং সেগুলিকে একটি সিরিজ মইযুক্ত বন্ড কেনার জন্য ব্যবহার করে যার প্রতিটি বন্ধকী অর্থপ্রয়োজন সুরক্ষিত করার জন্য তুলনামূলক ফলন রয়েছে। এই "নিখুঁত" সম্পদ-দায়-দায়িত্বের মিল কার্যকরভাবে যে কোনো ঝুঁকির বিরুদ্ধে প্রতিরোধ করে যে সুদের হারের পরিবর্তন পরিস্থিতিকে বিরূপভাবে প্রভাবিত করতে পারে (অনুমান করে কোনো বন্ড ডিফল্ট নেই)।

এখন কল্পনা করুন যে এই কৌশলটিতে জড়িত হওয়ার পরে, মূল্যস্ফীতি সত্যিই উচ্চতর স্পাইক করে। হঠাৎ করে, মুদ্রাস্ফীতি 7% এ চলছে। মধ্যবর্তী-মেয়াদী সুদের হার 10% এর কাছাকাছি। এক দশকের ব্যবধানে, বাড়ির মূল্য নিজেই দ্বিগুণ হয়ে $1,000,000 হয়েছে (শুধু মুদ্রাস্ফীতির সাথে তাল মিলিয়ে)। এই "আশ্চর্য" মুদ্রাস্ফীতির ইভেন্টের পরিপ্রেক্ষিতে, নীচের চার্টটি ব্যক্তির বর্তমান আর্থিক পরিস্থিতি দেখায়, একটি বন্ধকী (যা প্রায় $315k এর অবশিষ্ট ব্যালেন্সে পরিমাপ করা হত) বনাম বন্ধক পাওয়ার জন্য বিরক্ত না করে বিকল্প পরিস্থিতির সাথে তুলনা করে .

ফলাফলগুলি প্রকাশ করে, দুটি পরিস্থিতিতে চূড়ান্ত (মুদ্রাস্ফীতির পরে) নেট মূল্য একই ! প্রয়োজনীয় অর্থপ্রদানগুলিকে কভার করার জন্য একটি বন্ড পোর্টফোলিও দ্বারা অনুরূপ সুদের হারে পরিচালিত বন্ধকী অর্থ প্রদানের বাধ্যবাধকতার সাথে বন্ধকের উপস্থিতি, বন্ধকীকে এড়িয়ে যাওয়া এবং কেবল সম্পত্তিটি নিজের কাছে রেখে দেয় এমন পরিস্থিতির চেয়ে বেশি কিছুর মূল্য নয়! যেভাবেই হোক, নিট মূল্য ঠিক একই।

এবং উল্লেখযোগ্যভাবে, মুদ্রাস্ফীতি বাড়ুক বা কমুক তাতে কিছু যায় আসে না, যতক্ষণ না বন্ড পোর্টফোলিও বন্ধকী অর্থপ্রদানের বাধ্যবাধকতাগুলিকে কভার করার জন্য পর্যাপ্ত/একই ফলন তৈরি করে, ফলাফলগুলি সর্বদা অভিন্ন হতে থাকে (অন্তত প্রি-ট্যাক্সে ভিত্তিতে, কিন্তু সাধারণত কর-পরবর্তী ভিত্তিতেও, ধরে নিলাম যে বন্ডের সুদ করযোগ্য এবং বন্ধকের সুদ কর্তনযোগ্য।

এটা নয় যে আপনি কতটা ধার নিচ্ছেন, কিন্তু আপনি কি কিনবেন "বন্ধক থেকে" গণনা

অবশ্যই, উপরের দৃশ্যের জন্য সতর্কতা হল যে বন্ধকের আয়গুলি বন্ডের একটি পোর্টফোলিও অর্জনের জন্য ব্যবহার করা হয়েছিল যা বন্ধকী অর্থপ্রদানের বাধ্যবাধকতাকে ইমিউনাইজ করবে - উদাহরণস্বরূপ, মইযুক্ত বন্ড পোর্টফোলিওগুলির একটি সিরিজ যা নয়> সুদের হার পরিবর্তনের জন্য সংবেদনশীল। অন্যদিকে, যদি কোনো ভিন্ন জন্য তহবিল ব্যবহার করা হয় বিনিয়োগের ধরন, ফলাফলও বেশ ভিন্ন হতে পারে।

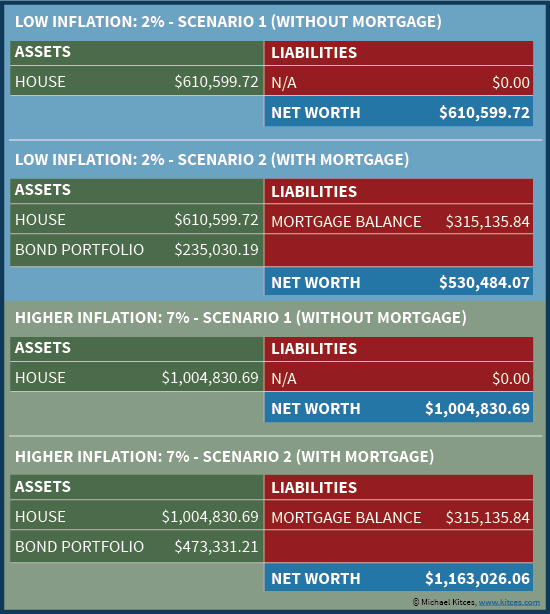

উদাহরণস্বরূপ, এর পরিবর্তে কল্পনা করুন যে আয়গুলি টিআইপিএস বন্ডের একটি পোর্টফোলিওতে বিনিয়োগ করার জন্য ব্যবহার করা হয়েছিল, যা (এই লেখার সময়) 0% এর কাছাকাছি সত্যিকারের ফলন হবে৷ যদি মুদ্রাস্ফীতি হয় মাত্র 2% (যার মানে TIPS 2% নামমাত্র ফলন দেয়), বন্ড পোর্টফোলিও আসলে 4% বন্ধকী সুদের হার ওভারটাইম দ্বারা হ্রাস পায়, কারণ ঋণ কার্যকরভাবে 4% এ "যৌগিক" হয় যখন বন্ড শুধুমাত্র ফলন দেয় 2% (অথবা বাস্তবে, ব্যক্তিকে শুধুমাত্র সুদ অপর্যাপ্ত হওয়ায় বন্ধকী অর্থ প্রদানের জন্য TIPS বন্ডের একটি ক্রমবর্ধমান পরিমাণ বাতিল করতে হবে)।

যাইহোক, যদি মুদ্রাস্ফীতি আবার 7% এর পরিবর্তে স্পাইক করে, তাহলে হঠাৎ করে ফলাফল বেশ ভিন্ন। TIPS বন্ডগুলি এখন 7% রিটার্ন তৈরি করবে, যা বন্ধকী অর্থ প্রদানের জন্য যথেষ্ট পরিমাণে নামমাত্র মোট রিটার্ন প্রদান করবে (বা প্রযুক্তিগতভাবে, টিআইপিএস প্রিন্সিপাল যথেষ্ট পরিমাণে বৃদ্ধি পাবে যাতে কম এবং কম টিআইপিএস বন্ড বিক্রি করা আবশ্যক)। যেভাবেই হোক, রিয়েল এস্টেট নিজেই মূল্যস্ফীতির হারে বৃদ্ধি পাবে বলে ধরে নেওয়া হয় - যার মানে বন্ধকী সহ বা ছাড়াই এর মূল্য একই হবে৷

10 বছরের সময়ের পরে এই ভিন্ন ভিন্ন মুদ্রাস্ফীতি পরিস্থিতির শেষ ফলাফল – এখন বন্ধক রাখা বা না রাখার মধ্যে চূড়ান্ত সম্পদের একটি উল্লেখযোগ্য পার্থক্য রয়েছে, এটি নির্ভর করে যে ব্যক্তি উচ্চ- বা নিম্ন- মুদ্রাস্ফীতি পরিস্থিতির মধ্য দিয়ে যাচ্ছে কিনা তার উপর নির্ভর করে। যদি মুদ্রাস্ফীতি বেশি হয়, যেমন (টিআইপিএস) বন্ড পোর্টফোলিও বন্ধকী ঋণের হারকে ছাড়িয়ে যায়, বন্ধকী ব্যবহারের ফলে উচ্চতর আর্থিক ফলাফল হয়। যদি মুদ্রাস্ফীতি (এবং সুদের হার) কম থাকে, যদিও, বন্ধকী ব্যবহারের ফলে প্রকৃতপক্ষে কম সম্পদ।

এই পরিস্থিতিগুলি যেমন প্রকাশ করে, যদিও বন্ধকের উপস্থিতি নিজেই গুরুত্বপূর্ণ নয় (যেমন আগে উল্লেখ করা হয়েছে), কীভাবে বন্ধক থেকে আয় বরাদ্দ করা হয় তা গুরুত্বপূর্ণ . প্রকৃতপক্ষে, শেষ পর্যন্ত ফলাফলগুলি আসলে বন্ধকের উপস্থিতি দ্বারা নির্ধারিত ছিল না, তবে একটি বিনিয়োগ কেনার জন্য (নির্দিষ্ট হার) অর্থায়ন ব্যবহার করার সিদ্ধান্ত যা নিজেই মুদ্রাস্ফীতির উপর ভিত্তি করে কম বা উচ্চতর (নামমাত্র) হার তৈরি করে (টিপস পোর্টফোলিও)। অন্য কথায়, ফলাফলগুলি প্রকৃতপক্ষে একটি মুদ্রাস্ফীতি হেজ হিসাবে বন্ধকী দ্বারা চালিত হয় না, তবে বন্ধকী অর্থ ব্যবহার করে কেনতে একটি মুদ্রাস্ফীতি হেজ যেমন টিপস “অন মর্টগেজ”। এবং কৌশলটি শুধুমাত্র তখনই কাজ করে যখন মুদ্রাস্ফীতি হেজ সত্যিই করেন ধারের খরচকে ছাড়িয়ে যায়।

একইভাবে, যদি পোর্টফোলিওটি ইক্যুইটি কেনার জন্য ব্যবহার করা হয় (যা অন্তত পরোক্ষভাবে একটি মুদ্রাস্ফীতি হেজ হিসাবে কাজ করে কারণ ক্রমবর্ধমান মুদ্রাস্ফীতি শেষ পর্যন্ত নামমাত্র আয় এবং স্টক মূল্য তুলে নেয়), উচ্চ-মুদ্রাস্ফীতি পরিস্থিতি নিম্ন-মুদ্রাস্ফীতির পরিস্থিতির তুলনায় ভাল পারফর্ম করতে পারে, তবে এখনও এই কারণে নয় যে বন্ধকটি নিজেই একটি মুদ্রাস্ফীতি হেজ ছিল, কিন্তু কারণ একটি প্রকৃত কেনার জন্য একটি ঋণ ব্যবহার করা হয়েছিল মুদ্রাস্ফীতি হেজ (মর্টগেজ-লিভারেজ ঝুঁকিকে ন্যায্যতা দেওয়ার জন্য যথেষ্ট প্রত্যাশিত রিটার্ন আশা করি!) বা আরও সাধারণভাবে, যে কোনো সময় ইক্যুইটি কেনার জন্য তহবিল ধার করা হয় এবং বিনিয়োগের উপর রিটার্ন তার ধার নেওয়া খরচের চেয়ে বেশি হয়, একটি ইতিবাচক ফলাফল ঘটে; এটি কেবল লিভারেজের সাথে বিনিয়োগ করার এবং একটি অনুকূল রিটার্ন পাওয়ার প্রভাব - শুধুমাত্র পার্থক্য হল যে মার্জিন লোন দিয়ে ধারের জন্য অর্থায়ন করার পরিবর্তে, এটি বন্ধকী দিয়ে অর্থায়ন করা হচ্ছে!

একইভাবে, যদি বন্ধকটি ভবিষ্যতে উচ্চ হারে বন্ডে পুনঃবিনিয়োগ করার জন্য তহবিল তরল রেখে যাওয়ার আশা নিয়ে অধিগ্রহণ করা হয় (যেমন, যদি হারগুলি যথেষ্ট দ্রুত বৃদ্ধি পায়, তাহলে শীঘ্রই, বন্ধকী অর্থ ভবিষ্যতের বন্ডে বিনিয়োগ করতে ব্যবহার করা যেতে পারে যা পরিশোধ করে আরো ঝুঁকির একটি অনুরূপ স্তরে বর্তমান বন্ধকী হারের তুলনায়), পরিস্থিতি এখনও এমন একটি যা সফল হবে - বা না - রিটার্ন দ্বারা যা শেষ পর্যন্ত পোর্টফোলিও দ্বারা প্রাপ্ত হতে পারে। মোটকথা, এই দৃশ্যে বন্ডে বিনিয়োগ করার জন্য বন্ধকের ব্যবহার যা ভবিষ্যতে আরও বেশি লাভ করতে পারে কল বিকল্পের একটি রূপ যদি হার ধারের হার অতিক্রম করার জন্য যথেষ্ট বৃদ্ধি পায় তবে তা হবে "টাকাতে"। উচ্চ-মুদ্রাস্ফীতি পরিস্থিতিতে ফলাফল আরও ভাল হতে পারে, কিন্তু শুধুমাত্র কারণ এটি "বিনিয়োগ" বিকল্পটিকে পরিশোধের কারণ করে - কারণ উচ্চ মুদ্রাস্ফীতি সাধারণত উচ্চ সুদের হারে পরিণত হবে, যার অর্থ পোর্টফোলিও রিটার্ন ঋণ নেওয়ার খরচকে অতিক্রম করবে - একটি হিসাবে নয় বন্ধকী নিজেই ফাংশন. অন্যদিকে, যদি মুদ্রাস্ফীতি (এবং হার) না বাড়ে, তাহলে এই "সুদের হার কল বিকল্প" পদ্ধতিটি অত্যন্ত প্রতিকূল হয়ে উঠতে পারে। সেইসাথে, যেমন বন্ধকী 4% সুদের হার বহন করে এবং বিনিয়োগকারী বছরের পর বছর 0% উপার্জন করে, হার বৃদ্ধির জন্য "অপেক্ষা" করে!

শেষ পর্যন্ত, বেশিরভাগ ধরনের লিভারেজের মতো, মুদ্রাস্ফীতি হেজ (বা অন্য বিনিয়োগের বাহন) এ বিনিয়োগের জন্য একটি বন্ধকী ব্যবহার করে মুদ্রাস্ফীতি হেজ পরিশোধ করলে ইতিবাচক ফলাফলগুলিকে বড় করতে পারে, কিন্তু যদি মুদ্রাস্ফীতি না আসে তবে এটি নেতিবাচক ফলাফলকে বড় করে। ,ও!

(ভাড়া) মুদ্রাস্ফীতির বিরুদ্ধে হেজ হিসাবে একটি ব্যক্তিগত বাসস্থান

কিছু পরিস্থিতিতে, বাস্তবতা হল বন্ধকের সাথে মেলে এমন কোনো পোর্টফোলিও নেই; ঋণ শুধুমাত্র প্রথম স্থানে রিয়েল এস্টেট কেনার জন্য প্রয়োজনীয় ছিল. অন্য কথায়, দৃশ্যকল্পটি "কোনও বন্ধকবিহীন একটি বাড়ির মালিকানা, একটি বন্ধক এবং একটি [পার্শ্ব] পোর্টফোলিও একটি মুদ্রাস্ফীতি হেজ হিসাবে বিনিয়োগ করা" এর একটি নয়; পরিবর্তে, এটি "বন্ধক সহ একটি বাড়ির মালিক, বা ভাড়া কারণ অন্যথায় বাড়িটি বহন করার কোনও উপায় নেই।"

উল্লেখযোগ্যভাবে, যদিও, এমনকি এইসব পরিস্থিতিতে যেখানে মুদ্রাস্ফীতি হেজ হিসাবে বিনিয়োগ করার জন্য কোনও পোর্টফোলিও নেই, ব্যক্তিগত বাসস্থান শুধুমাত্র একটি "সুপ্ত" সম্পদ নয় (প্রদত্ত যে এটি একটি চলমান নগদ প্রবাহ বা আয়ের ফলন প্রদান করে না), এটি আসলে এখনও রয়েছে একটি মুদ্রাস্ফীতি হেজ হিসাবে কাজ. শুধুমাত্র এই কারণে নয় যে রিয়েল এস্টেটের দাম নিজেই মুদ্রাস্ফীতির সাথে সামঞ্জস্যপূর্ণ হবে, বরং ব্যক্তিগত বাসস্থানের মালিকানা আসলে করবে একটি অন্তর্নিহিত নগদ প্রবাহের ফলন আছে – ভাড়ার অর্থপ্রদানের আকারে যা নগদ প্রবাহ থেকে প্রদান করা হচ্ছে না।

এইভাবে, উদাহরণ স্বরূপ, যদি ভাড়া অপ্রত্যাশিতভাবে বেড়ে যায় (অথবা দ্রুত স্ফীত হতে শুরু করে), রিয়েল এস্টেটের মালিকানা মালিককে উচ্চ ভাড়ার বাধ্যবাধকতার সরাসরি সম্প্রসারণ থেকে দূরে রাখে - যা বিশেষ করে এমন পরিস্থিতিতে মূল্যবান যেখানে ভাড়া মজুরি বৃদ্ধির হার বাড়িয়ে দেয়। অথবা অন্য উপায়ে দেখা হলে, বাসস্থান ভাড়া জীবনযাত্রার ব্যয়ের সমতুল্য কভার করার আকারে একটি "ফল" প্রদান করে এবং সেই ফলন স্বয়ংক্রিয়ভাবে মুদ্রাস্ফীতির সাথে অন্তর্নিহিতভাবে সূচিত হয়; যদি/যখন/ মুদ্রাস্ফীতি বেড়ে যায়, বাসস্থানের মালিকানা দ্বারা প্রতিস্থাপিত ভাড়ার পরিমাণও স্বয়ংক্রিয়ভাবে বেড়েছে। অন্য কথায়, মালিকানা (এবং এটি করার জন্য একটি বন্ধক ব্যবহার) বনাম ভাড়া হল ভাড়া মূল্যস্ফীতির বিরুদ্ধে হেজিংয়ের একটি উপায়৷

এমনকি এই পরিস্থিতিতে, যদিও, বাস্তবতা হল যে ভাড়ার উপর মুদ্রাস্ফীতির প্রভাবের বিরুদ্ধে হেজ করার জন্য একটি বাসস্থানের মালিকানার "সুবিধা" আসলে আবাসনের মালিকানার একটি কাজ। , বন্ধক রাখার কাজ নয় . ভাড়ার পরিবর্তে একটি ব্যক্তিগত বাসস্থানের মালিকানা ভাড়া মূল্যস্ফীতির বিরুদ্ধে হেজ প্রদান করে, বাসস্থানটি বন্ধক দিয়ে অর্থায়ন করা হোক বা না হোক! অবশ্যই, যারা করেন তাদের জন্য আর্থিক সামর্থ্য আছে, কি না বন্ধক দিয়ে বাসস্থানের অর্থায়ন করা বা না করা একটি গৌণ মুদ্রাস্ফীতি হেজ হতে পারে, কিন্তু যেমনটি আগে দেখানো হয়েছে, তাদের জন্য যারা বন্ধক রাখার বা না করার বিকল্পটি বহন করতে পারে তাদের জন্য কীভাবে এগিয়ে যায় বিনিয়োগ করা হয় এবং বন্ধকী নিজেই না! যারা অন্যথায় ভাড়া মূল্যস্ফীতির বিরুদ্ধে হেজ হিসাবে একটি বাসস্থানের মালিক হতে পারে না তাদের জন্য, যদিও, বন্ধকী ব্যবহার করার প্রাপ্যতা গুরুত্বপূর্ণ কারণ - আবার - এটি অ্যাক্সেস থেকে কিনে নেয় একটি মুদ্রাস্ফীতি হেজ (এই ক্ষেত্রে, "ভাড়া-মুক্ত" ব্যক্তিগত বাসস্থান)!

মুদ্রাস্ফীতি হেজ হিসাবে মজুরি

এটাও উল্লেখযোগ্য যে এমন পরিস্থিতিতে যেখানে কোনও পৃথক পোর্টফোলিও বা (উপাদান) সম্পদ নেই এবং প্রথম স্থানে একটি বাসস্থান কেনার জন্য বন্ধকী প্রয়োজন, বাস্তবতা হল যে বন্ধকটি শেষ পর্যন্ত (ভবিষ্যত) মজুরি দ্বারা পরিশোধ করা হবে। অন্য কথায়, বন্ধক পরিশোধ করার ক্ষমতা (বা না) ভবিষ্যতের উপার্জনের ক্ষেত্রে যা ঘটবে তার দ্বারা প্রায় সম্পূর্ণরূপে চালিত হবে। পরিবর্তে, এর মানে হল যে পরিমাণে মুদ্রাস্ফীতি বৃদ্ধি পায়, এবং মজুরি সংশ্লিষ্ট খরচ-অফ-লিভিং সামঞ্জস্য থেকে লাভবান হয়, বন্ধকী মূল্যস্ফীতিকে "ধন্যবাদ" প্রদান করা ক্রমবর্ধমান সহজ হয়ে উঠবে।

এমনকি এই পরিস্থিতিতে, যদিও, মূল ফ্যাক্টর হল এখনও এমন নয় যে বন্ধক একটি "স্ফীতি" হেজ, কিন্তু সেই মজুরি এবং কাজ করার ক্ষমতা হল একটি মুদ্রাস্ফীতি হেজ . যদি মুদ্রাস্ফীতি বেড়ে যায়, তাহলে বন্ধক আয়ের তুলনায় "সস্তা" পেতে পারে এবং পরিশোধ করা সহজ, কিন্তু আক্ষরিক অর্থে নয় কারণ বন্ধকের মূল্য হ্রাস পেয়েছে; পরিবর্তে, যেমনটি আগে উল্লেখ করা হয়েছে, আসল চালক হল যে মজুরি মূল্যস্ফীতির সাথে সামঞ্জস্যপূর্ণ হবে (প্রবণ হবে) এবং এটি হল মজুরি-যেমন-স্ফীতি-হেজ যা ফলাফলকে উন্নত করে। সর্বোপরি, যদি কেউ বেকার হয় এবং তার আয়ের অন্য কোন উৎস না থাকে, তাহলে মুদ্রাস্ফীতি দেখা খুব সহজ বা না, (নামমাত্র) বন্ধকী অর্থ প্রদান করা মোটেই কঠিন। মুদ্রাস্ফীতি ভবিষ্যতের ডলারে বন্ধকীকে কোনো সস্তা করে না যদি মূল্যস্ফীতি-সামঞ্জস্যকারী ভবিষ্যতের ডলার প্রথম স্থানে পরিশোধ করতে না আসে; যদি অর্থপ্রদানের জন্য নগদ প্রবাহ না থাকে, মুদ্রাস্ফীতি-অমূল্যায়িত হয় বা না হয় তবে বন্ধকী এখনও ডিফল্ট হয়ে যায়! এবং যদি বন্ধকী অর্থ প্রদানের জন্য নগদ প্রবাহ আসে, তাহলে আবারও সুবিধা হল মুদ্রাস্ফীতি-সামঞ্জস্যকারী আয়ের উৎস, বন্ধকী নয়!

নীচের লাইন, যদিও, এটি হল:প্রায়শই একটি মুদ্রাস্ফীতি হেজ হিসাবে উদযাপন করা সত্ত্বেও, একটি বন্ধকী থাকা আসলে তেমন কাজ করে না। একটি বন্ধকী এ বিনিয়োগ করার জন্য সম্পদ খালি করতে পারে একটি মুদ্রাস্ফীতি হেজ, অথবা একটি বাসস্থান কেনার জন্য ব্যবহার করা যেতে পারে যা এভাবে কাজ করে একটি মুদ্রাস্ফীতি হেজ, অথবা মজুরির জন্য অর্থ প্রদান করা হয় যা নিজেরাই মুদ্রাস্ফীতি-হেজড। কিন্তু শেষ পর্যন্ত, সেই ফলাফলগুলি মুদ্রাস্ফীতি-হেজিং সুবিধার দ্বারা নির্ধারিত হয় কিভাবে বন্ধকী বা এর আয় ব্যবহার করা হয়, বা কীভাবে এটির জন্য অর্থ প্রদান করা হবে... বন্ধক দ্বারা নয়! এবং যেকোন লিভারেজের মতই, ফলাফল উভয় উপায়েই কাটতে পারে, মর্টগেজ লিভারেজ ইতিবাচক এবং নেতিবাচক উভয় পরিস্থিতিকে বড় করে তোলে!

তাহলে আপনি কি মনে করেন? আপনি কি একটি মর্টগেজকে একটি মুদ্রাস্ফীতি হেজ হিসাবে বিবেচনা করেন, বা এটি আসলে কীভাবে বন্ধকী তহবিল ব্যবহার করা হয় সে সম্পর্কে? আপনি কি কখনও একটি "স্ফীতি" হেজ হিসাবে একটি বন্ধকী ব্যবহারের সুপারিশ করেছেন? মুদ্রাস্ফীতি হেজেস অ্যাক্সেস পেতে কিভাবে বন্ধকী ব্যবহার করা হয় তার উপর আরও ফোকাস দেওয়া উচিত?