লেখক:মাইকেল কিটসেস টিম কিটস

মাইকেল কিটসেস বাকিংহাম ওয়েলথ পার্টনার্সের পরিকল্পনা কৌশলের প্রধান, হাজার হাজার স্বাধীন আর্থিক উপদেষ্টাকে সমর্থন করে একটি টার্নকি সম্পদ ব্যবস্থাপনা পরিষেবা প্রদানকারী৷

এছাড়াও, তিনি XY প্ল্যানিং নেটওয়ার্ক, AdvicePay, fpPathfinder, এবং নতুন পরিকল্পনাকারী নিয়োগের একজন সহ-প্রতিষ্ঠাতা, আর্থিক পরিকল্পনা জার্নালের প্রাক্তন অনুশীলনকারী সম্পাদক, আর্থিক উপদেষ্টা সাফল্য-এর হোস্ট। পডকাস্ট, এবং জনপ্রিয় আর্থিক পরিকল্পনা শিল্প ব্লগের প্রকাশক Nerd’s Eye View তার ওয়েবসাইট Kitces.com এর মাধ্যমে, আর্থিক পরিকল্পনায় জ্ঞানের অগ্রগতির জন্য নিবেদিত। 2010 সালে, মাইকেল এফপিএ-এর "হার্ট অফ ফাইন্যান্সিয়াল প্ল্যানিং" পুরষ্কারগুলির মধ্যে একটির সাথে স্বীকৃত হন তার উত্সর্গ এবং পেশাকে এগিয়ে নিয়ে যাওয়ার জন্য কাজ করার জন্য৷

বিপরীত বন্ধকগুলির উত্থান এবং সাম্প্রতিক পতন

যদিও রিভার্স মর্টগেজ কয়েক দশক ধরে কোনো না কোনো আকারে বিদ্যমান ছিল, কংগ্রেস 1987 সালের হাউজিং অ্যান্ড কমিউনিটি ডেভেলপমেন্ট অ্যাক্ট পাশ না করা পর্যন্ত রিভার্স মর্টগেজ মার্কেটপ্লেস মোটামুটি সুপ্ত ছিল যা তথাকথিত "হোম ইক্যুইটি কনভার্সন মর্টগেজ" (HECM) এর জন্য একটি ফেডারেল মর্টগেজ বীমা প্রোগ্রাম প্রতিষ্ঠা করে। . প্রারম্ভিক বছরগুলিতে বৃদ্ধি ধীর ছিল (মূল আইন শুধুমাত্র FHA-কে 2,500 HECM ঋণের বীমা করার অনুমোদন দিয়েছে), কিন্তু ক্রমবর্ধমান হোম ইকুইটি, আরও ঋণের বীমা করার জন্য FHA-এর জন্য প্রসারিত অনুমোদনের সংমিশ্রণের মাধ্যমে বৃদ্ধি পেয়েছে, এবং তারপরে সম্প্রতি একটি সংমিশ্রণে বিস্ফোরিত হয়েছে অবসরের কাছাকাছি আসা বেবি বুমারদের এবং 2000 এর দশকের রিয়েল এস্টেট বুম।

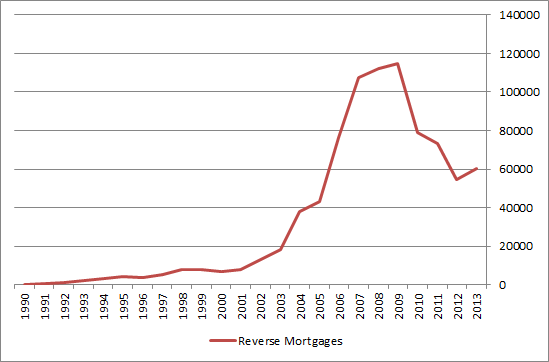

অবশ্যই, আশ্চর্যের বিষয় নয়, যেহেতু রিয়েল এস্টেটের বুম একটি আবক্ষ মূর্ছনায় পরিণত হয়েছে - আর্থিক সংকটের মধ্যে সামগ্রিক অর্থনীতির সাথে - বিপরীত বন্ধকী ঋণের পরিমাণ নাটকীয়ভাবে কমেছে, এবং এখনও তার সর্বোচ্চ মাত্র 50% এ চলছে, যেমন দেখানো হয়েছে নিচের চার্টে।

সূত্র:মাইকেল কিটসেস; কম্পিউটারাইজড হোমস আন্ডাররাইটিং রিপোর্টিং সিস্টেম থেকে ডেটা

লোনের পরিমাণ হ্রাসের প্রতিক্রিয়া হিসাবে, 2010 সালে FHA এবং HUD "HECM সেভার" ঋণের ঘোষণা করেছিল, যার 10%-18% কম ধার নেওয়ার সীমা রয়েছে তবে এটি একটি উল্লেখযোগ্যভাবে কম অগ্রিম খরচ (প্রাথমিক বন্ধকী বীমা প্রিমিয়াম {MIP} 2 থেকে কমিয়েছে) % থেকে 0.01%)। লক্ষ্য ছিল ঋণের কম খরচের সংস্করণের মাধ্যমে ক্রমহ্রাসমান রিভার্স মর্টগেজ মার্কেটপ্লেসকে পুনরুজ্জীবিত করা।

দুর্ভাগ্যবশত, যদিও, HECM সেভার লোন ভলিউম সত্যিই কখনই বন্ধ করেনি, এবং এরই মধ্যে একটি বিরক্তিকর প্রবণতা দেখা দিতে শুরু করেছে - প্রথাগত HECM স্ট্যান্ডার্ড লোন থেকে রিভার্স মর্টগেজ ডিফল্টের একটি ক্রমবর্ধমান গতি, বিশেষ করে যেগুলি একটি নির্দিষ্ট হারের সম্পূর্ণ একমাস দিয়ে করা হয়েছিল। ঋণ বন্ধ ছিল সময়ে প্রত্যাহার. সহজ কথায়, লোকেরা বিপরীত বন্ধক নিচ্ছিল, উত্তোলিত একমুঠো তহবিলের মাধ্যমে উড়িয়ে দিচ্ছিল, এবং মাত্র এক বা দুই বছর পরে তাদের সম্পত্তি কর এবং বাড়ির মালিকদের বীমা পরিশোধ করতে অক্ষম হয়ে উঠছিল, যার ফলে ক্রমবর্ধমান খেলাপি।

উৎস:বিপরীত পর্যালোচনা, "স্পটলাইট:ফিক্সড-রেটের বিদায়"

পরিবর্তে, ক্রমবর্ধমান ডিফল্টের এই সিরিজটি বেশ কয়েকটি শিল্প প্রতিক্রিয়ার দিকে পরিচালিত করে। প্রথমত, ফিক্সড-রেট এইচইসিএম স্ট্যান্ডার্ড লোন নিজেই বাদ দেওয়া হয়েছিল, কারণ এটি ছিল ঋণের ধরন যা খেলাপির সর্বাধিক পরিমাণকে চালিত করে। যাইহোক, খেলাপি ঋণের জোয়ার এবং এফএইচএ-এর বীমা তহবিলে এর প্রভাবগুলি রোধ করার জন্য এটি সম্পূর্ণরূপে যথেষ্ট ছিল না, এবং সেই অনুযায়ী এইচইউডি এবং এফএইচএ এই পতনে আরও উল্লেখযোগ্য পরিবর্তন এনেছে যাতে তাদের "ঋণ" হওয়া থেকে ফিরিয়ে আনার চেষ্টা করা হয়। শেষ অবলম্বন" যার ফলে উল্লেখযোগ্য ডিফল্ট হয়। সামঞ্জস্যগুলির মধ্যে সাম্প্রতিক HECM সেভার লোনের বর্জন অন্তর্ভুক্ত ছিল, প্রথম বছরে টানা তহবিলের পরিমাণের উপর নির্ভর করে একটি টায়ারযুক্ত আপফ্রন্ট এমআইপি সহ সমস্ত বিপরীত বন্ধকীকে একক ঋণের প্রকারে একীভূত করা; উপরন্তু, ঋণের সীমা সামঞ্জস্য করা হয়েছিল, এবং নতুন আর্থিক মূল্যায়ন চালু করা হয়েছিল (2014 সালের প্রথম দিকে কার্যকর হবে) যা বিপরীত বন্ধকী ঋণগ্রহীতাদের তাদের সম্পত্তি কর এবং বাড়ির মালিকদের বীমা প্রিমিয়ামগুলি তাদের বিপরীত বন্ধকী আয় থেকে সরাসরি এসক্রো করতে বাধ্য করতে পারে যদি নির্দিষ্ট থ্রেশহোল্ড না থাকে। দেখা।

কেন বিপরীত বন্ধক ভলিউম হ্রাস পাচ্ছে?

যদিও রিভার্স মর্টগেজ ইন্ডাস্ট্রি সাম্প্রতিক বছরগুলিতে ক্রমবর্ধমান খেলাপি রোধ করতে এবং 2009 এর শীর্ষ থেকে ক্রমহ্রাসমান ঋণের পরিমাণকে পুনরুজ্জীবিত করার জন্য বেশ কয়েকটি পদক্ষেপ নিয়েছে, প্রশ্ন উঠছে:যদি আরও বেশি সংখ্যক বেবি বুমার অবসর গ্রহণের সম্মুখীন হয়, তাহলে কেন তাদের সংখ্যা বাড়ছে না? প্রতি বছর রিভার্স মর্টগেজ বাড়ছে? সর্বোপরি, এটি এমন নয় যে অর্থনীতি এত নাটকীয়ভাবে পুনরুদ্ধার করেছে যে আজকের অবসর সংকট সমাধান করা হয়েছে। বিপরীতে, প্রথম দিকের শিশু বুমাররা 2010 সালে তাদের সামাজিক নিরাপত্তার স্বাভাবিক অবসরের বয়স 66-এ পৌঁছাতে শুরু করেছিল এবং এখন 10,000 প্রতিদিন ক্রমে অবসরের বয়সে পৌঁছেছে। , তাত্ত্বিকভাবে বিপরীত বন্ধকের সংখ্যা বিস্ফোরিত হওয়া উচিত। তবুও তারা নয়।

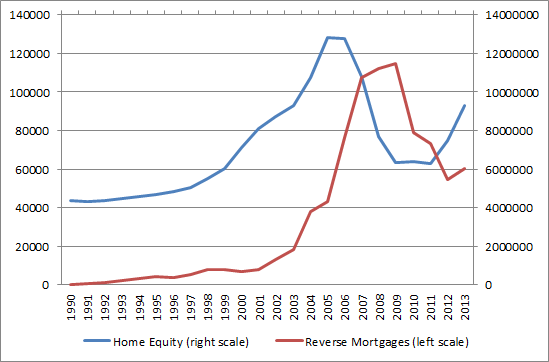

রিভার্স মর্টগেজ ভলিউম হ্রাসের জন্য সাধারণত দোষী দোষী হল রিয়েল এস্টেট বুদ্বুদ ফেটে যাওয়ার ফলে উপলব্ধ বাড়ির ইক্যুইটির পতন। তবুও এটি একটি বৈধ ব্যাখ্যা বলে মনে হচ্ছে না। উদাহরণস্বরূপ, নীচের চার্টটি রিয়েল এস্টেটে মালিকদের ইক্যুইটির উপর ফেডারেল রিজার্ভ ডেটার বিপরীতে বার্ষিক বিপরীত বন্ধকী ঋণের পরিমাণকে গ্রাফ করে; চার্টটি প্রকাশ করে, 2006 সালে হোম ইক্যুইটি স্তরটি প্রকৃতপক্ষে শীর্ষে পৌঁছেছিল এবং 2008 এর মধ্যে ইতিমধ্যেই হ্রাস পেয়েছিল (2009-2010 এর মধ্যে), যখন বিপরীত বন্ধকী ঋণের পরিমাণ 2006 সালে বিস্ফোরিত হয়েছিল এবং 2009 সালে শীর্ষে পৌঁছেছিল একই সময়ে হোম ইকুইটি ছিল নাদির রিভার্স মর্টগেজ অ্যাক্টিভিটি কমতে শুরু করার পরই রিভার্স মর্টগেজ কমতে শুরু করে এবং 2011 সাল থেকে পাওয়া হোম ইক্যুইটিতে রিবাউন্ড এবং সাহায্য করার জন্য সামান্য কিছু করা হয়নি; প্রকৃতপক্ষে, বাড়ির দামের সাথে সম্পর্কিত বৃদ্ধি সত্ত্বেও, 2011 সাল থেকে বিপরীত বন্ধকের পরিমাণ 20% কমেছে!

সূত্র:মাইকেল কিটসেস; কম্পিউটারাইজড হোমস আন্ডাররাইটিং রিপোর্টিং সিস্টেম থেকে ডেটা এবং রিয়েল এস্টেটে মালিকদের ইক্যুইটির উপর FRED ডাটাবেস

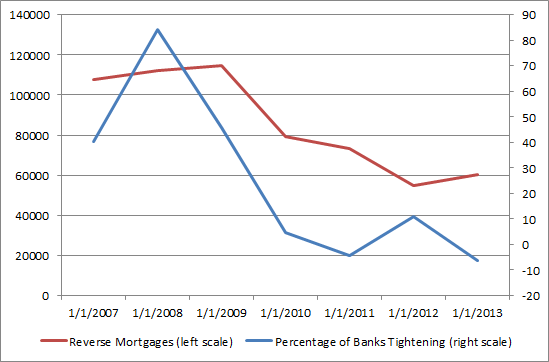

পরিবর্তে, বাস্তবতা দেখা যাচ্ছে যে 2007-2009 সালে বিপরীত বন্ধকগুলির বিস্ফোরণটি উপলব্ধ বাড়ির ইকুইটির পরিবর্তনের ফলে ছিল না; পরিবর্তে, এটি সাবপ্রাইম এবং অপ্রথাগত বন্ধকী ঋণদাতাদের কঠোর করার প্রতিক্রিয়া ছিল। তদনুসারে, গ্রাফের নীচের চার্টটি 2007 সাল থেকে বন্ধকী ভলিউমকে বিপরীত করে দেয় অপ্রচলিত বন্ধকী ঋণের জন্য ব্যাঙ্কগুলির মান কঠোর করার নেট শতাংশের বিপরীতে। ক্রিয়াকলাপটি প্রায় নিখুঁতভাবে সারিবদ্ধ হয়, বিপরীত বন্ধকের পরিমাণ ঊর্ধ্বমুখী হওয়ার সাথে সাথে 40%-80% ব্যাঙ্কগুলি অপ্রচলিত বন্ধকী বিকল্পগুলির জন্য মানগুলিকে কঠোর করছিল, এবং তারপরে বিগত কয়েক বছর ধরে ফেরত পরিস্থিতি নিরপেক্ষ অবস্থায় ফিরে আসার পরে সমতল করা হয়েছে৷

সূত্র:মাইকেল কিটসেস; কম্পিউটারাইজড হোমস আন্ডাররাইটিং রিপোর্টিং সিস্টেম থেকে ডেটা এবং অপ্রচলিত বন্ধকী ঋণের উপর দেশীয় ব্যাঙ্কের মান কঠোর করার নেট শতাংশের উপর FRED ডাটাবেস

অন্য কথায়, বিপরীত বন্ধকগুলির বাস্তবতা বলে মনে হয় যে তারা বিকল্প অপ্রচলিত (বা ঐতিহ্যবাহী বা প্রধান) বন্ধকগুলির প্রাপ্যতা দ্বারা চালিত হয় যতটা তারা উপলব্ধ হোম ইক্যুইটি বা অন্যান্য কারণ। বাড়ির মালিকদের জন্য একটি বিপরীত বন্ধক ছাড়া বাড়ির ইকুইটির বিপরীতে ধার করা সহজ, অনেকের মনে হয় সেই পথটি বেছে নেওয়া হয়েছে; যখন হোম ইকুইটি ট্যাপ করার বিকল্প উপায়গুলি শুকিয়ে যায়, তখন বিপরীত বন্ধকগুলি আবার জনপ্রিয় হয়ে ওঠে। পরিবর্তে, এর মানে হল যে সম্ভাব্য বিপরীত বন্ধকী মূল্যায়ন করার সময় ক্লায়েন্টরা যে প্রাথমিক কারণগুলি বিবেচনা করতে পারে তা হল অন্যান্য ঋণের বিকল্পগুলির তুলনায় খরচ এবং প্রাপ্যতা (ঐতিহ্যগত বন্ধক, শুধুমাত্র সুদ বা ঋণাত্মক বন্ধকী ফরোয়ার্ড বন্ধকী, ব্যাঙ্ক থেকে ঋণের হোম ইকুইটি লাইন , ইত্যাদি)।

বিপরীত বন্ধকগুলিতে ক্রেডিট শর্ত কঠোর করা

প্রদত্ত যে বিপরীত বন্ধকীগুলি আপেক্ষিক খরচ দ্বারা এতটা উল্লেখযোগ্যভাবে প্রভাবিত বলে মনে হয় এবং উপলব্ধ বিকল্পগুলির তুলনায় বিপরীত বন্ধকীগুলির জন্য কতটা আঁটসাঁট/শিথিল ঋণের মান, এইমাত্র বাস্তবায়িত পরিবর্তনগুলি এবং শীঘ্রই FHA-এর HECM বিপরীত বন্ধকীতে নাটকীয়ভাবে এবং বিরূপ প্রভাব ফেলতে পারে৷ সামনের দিকে বিপরীত বন্ধকী ব্যবহার।

এই ব্লগে পূর্বে আলোচনা করা হয়েছে, সদ্য বাস্তবায়িত নতুন পরিবর্তনগুলি "পুরাতন" HECM স্ট্যান্ডার্ড রিভার্স মর্টগেজের তুলনায় উল্লেখযোগ্যভাবে ঋণ গ্রহণের সীমা হ্রাস করেছে; যদিও প্রিন্সিপাল লিমিট ফ্যাক্টর (PLF) থ্রেশহোল্ডগুলি পুরানো নিয়মগুলি থেকে শুধুমাত্র সামান্য কমেছে নতুন নিয়মে, নতুন নিয়মগুলি এও শর্ত দেয় যে ঋণগ্রহীতারা প্রথম 12 মাসে নতুন PLF পরিমাণের 60% বের করতে পারবেন। যারা তাদের হোম ইক্যুইটি ভারীভাবে ট্যাপ করতে চেয়েছিলেন তাদের জন্য, এটি অবিলম্বে ধার নেওয়ার জন্য উপলব্ধ হোম ইকুইটির একটি কঠোর পতনের প্রতিনিধিত্ব করে। এমনকি আজকের কম সুদের হারেও, একজন 65 বছর বয়স্ক ঋণগ্রহীতা তাদের বাড়ির ইকুইটির প্রায় 32.5% এর বেশি একটি বিপরীত বন্ধকের মাধ্যমে ট্যাপ করতে সক্ষম হবেন না, এমন একটি বিশ্বে যেখানে একটি ঐতিহ্যবাহী ঋণদাতা 80% থেকে যে কোনও জায়গায় একটি ফরোয়ার্ড মর্টগেজ অফার করতে পারে। মানের 95%+ পর্যন্ত।

যদি ব্যক্তি একটি প্রথাগত বন্ধককে একটি বিপরীত বন্ধকীতে পুনঃঅর্থায়ন করতে যাচ্ছিল - তর্কাতীতভাবে অবসরে বন্ধকী ঋণ বহন করার আরও কার্যকর উপায়! - ঋণের সীমা বেশি, কিন্তু এখনও প্রায় 54% ঋণ-থেকে-মূল্য অনুপাত, এবং সম্পত্তির মূল্যের উপর ভিত্তি করে একটি সম্পূর্ণ 2.5% বন্ধকী বীমা প্রিমিয়াম প্রয়োজন (যা প্রকৃতপক্ষে প্রায় 4.6% হবে ঋণের ভারসাম্য!) অন্যান্য সমাপনী খরচ ছাড়াও। ফলস্বরূপ, অবসরপ্রাপ্ত ব্যক্তিরা যাদের ইতিমধ্যেই উচ্চতর ঋণ-টু-মূল্যের অনুপাত ছিল তারা চাইলেও বিপরীত বন্ধকীতে পুনঃঅর্থায়ন করতে পারে না, এবং যারা এখনও প্রায় 5 পয়েন্ট বেশি হতে পারে এমন উল্লেখযোগ্য অগ্রিম সমাপনী খরচে ঠেকাতে পারে। একটি প্রথাগত ঋণের চেয়ে (এমনকি চলমান ঋণের হারের মধ্যে কোনো ভিন্নতার জন্য হিসাব করার আগে)।

অন্যদের জন্য, পছন্দের কৌশলটি হতে পারে স্ট্যান্ডবাই রিভার্স মর্টগেজ ব্যবহার করা, যেমনটি সালটার, ফাইফার এবং ইভেনস্কি দ্বারা গবেষণা করা হয়েছে - কৌশলটি এইচইসিএম-গ্যারান্টিযুক্ত ক্রেডিট উপলব্ধ থাকার মাধ্যমে অবসর গ্রহণের স্থায়িত্ব বাড়ানোর জন্য দেখানো হয়েছে যখন বাজারগুলি ব্যয় করার জন্য ট্যাপ করার জন্য উপলব্ধ। হ্রাস (বাজার পুনরুদ্ধার করার পরে পুনরায় পূরণ করা)। দুর্ভাগ্যবশত, যদিও, HECM সেভার বাদ দিয়ে, যারা এখন স্ট্যান্ডবাই রিভার্স মর্টগেজ কৌশল বাস্তবায়ন করতে চায় তাদের সম্পত্তির মূল্যায়নকৃত মূল্যের 0.5% (শুধুমাত্র 0.01% এর পরিবর্তে) অগ্রিম MIP দিতে হবে (অতিরিক্ত) অন্যান্য সমাপনী খরচে); যখন সালটার এট এর একটি আপডেট সংস্করণ। আল অধ্যয়ন দেখায় যে কৌশলটি এখনও "কাজ করে" এমনকি উচ্চতর প্রাথমিক সমাপনী খরচের মধ্যেও, একটি ব্যবহারিক দৃষ্টিকোণ থেকে ক্লায়েন্টরা বাদ পড়ার এবং পরিবর্তে একটি ঐতিহ্যগত HELOC খুলতে পছন্দ করতে পারে। যদিও ঐতিহ্যগত HELOC উপলব্ধ থাকার গ্যারান্টি দেওয়া হয় না, বা ক্রেডিট লাইনের বৃদ্ধির গ্যারান্টি দেওয়া হয় না - বিপরীত বন্ধকী লাইন-অফ-ক্রেডিট বিকল্পের উভয় বৈশিষ্ট্যই - এই সত্য যে এই ধরনের HELOCগুলি প্রায়শই কার্যত কোনও সমাপনী খরচ ছাড়াই পাওয়া যেতে পারে। তাদের আরও বেশি আকর্ষণীয় করে তুলুন।

এবং অবশ্যই, এটি স্বীকার করার আগে যে কিছু ঋণগ্রহীতার জন্য স্ট্যান্ডবাই রিভার্স মর্টগেজ কৌশলটি অসম্ভব হবে; যদি ঋণগ্রহীতা 2014 সালের শুরুর দিকে কার্যকর হওয়ার জন্য নতুন আর্থিক মূল্যায়নের নিয়মগুলি পূরণ না করে (সঠিক সময়টি অস্পষ্ট, কারণ মূল্যায়নগুলি মূলত 13 জানুয়ারি শুরু হওয়ার কথা ছিল কিন্তু এখন সাময়িকভাবে বিলম্বিত হয়েছে), তাহলে কিছু বা সমস্ত বিপরীত বন্ধক ভবিষ্যত সম্পত্তি কর এবং বাড়ির মালিকদের বীমা পেমেন্টের জন্য ধারের সীমা আলাদা করে রাখা হবে। যদিও এই ধরনের সেটগুলি এখনও অবসর গ্রহণকারীর নগদ প্রবাহকে উন্নত করবে - কারণ সেই অর্থপ্রদানগুলি আর সরাসরি করার প্রয়োজন হবে না - তারা এখনও তহবিল ব্যবহারের উপর সীমাবদ্ধতা এবং বিপরীত বন্ধকের জন্য ক্রেডিট মান কঠোর করার প্রতিনিধিত্ব করে৷

সমস্যাটিকে আরও জটিল করে তোলা হল যে কাকতালীয়ভাবে, FHA-এর সর্বোচ্চ ঋণের সীমা - যা সাময়িকভাবে কয়েক বছর আগে আর্থিক সংকটের পরে $625,500-এ বৃদ্ধি করা হয়েছিল - 2014 সালের শেষের দিকে বছরের শেষে $417,000-এ ফিরে যাওয়ার কথা। বন্ধকী পত্র 2013-43 এর অধীনে আরেকটি 1-বছরের এক্সটেনশন পাওয়ার পর। এই থ্রেশহোল্ডটি শুধুমাত্র অনেক ধরনের প্রথাগত FHA ঋণের জন্যই নয়, বরং সর্বোচ্চ সম্পত্তির মূল্য নির্ধারণ করতেও ব্যবহৃত হয় যা একটি বিপরীত বন্ধকের জন্য ধার নেওয়ার সীমা গণনা করতে ব্যবহার করা যেতে পারে। এইভাবে, $417,000 এবং $625,500 এর মধ্যে মূল্যের সম্পত্তি সহ যেকোন ক্লায়েন্ট দেখতে পাবে যে তাদের উপলব্ধ বিপরীত বন্ধকের পরিমাণ 2014 সালের শেষের পরে হ্রাস পাবে। যাদের সম্পত্তি ইতিমধ্যে $625,500 থ্রেশহোল্ডের উপরে ছিল - এবং ইতিমধ্যেই তাদের ধার নেওয়ার ক্ষমতা সীমিত ছিল - হবে নিজেদেরকে আরও বেশি সীমাবদ্ধ মনে করে। উদাহরণস্বরূপ, একজন 65 বছর বয়সী ঋণগ্রহীতা সম্পত্তির মূল্যের মাত্র 54.1%-এর মধ্যে সীমাবদ্ধ - $417,000-এ সীমাবদ্ধ - এবং সামনের 60% মাত্র পেতে পারেন। যদি সম্পত্তির প্রকৃত মূল্য $800,000 হয়, তবে প্রথম বছরে একটি বিপরীত বন্ধক থেকে সর্বাধিক প্রাথমিক নগদ অগ্রিম হবে মাত্র $135,358, সম্পত্তির মূল্যের মাত্র 16.9% (একটি বিশ্বে যেখানে একটি ঐতিহ্যগত বন্ধক 3-এর জন্য পাওয়া যেতে পারে। ব্যালেন্সের 4 গুণ বা তার বেশি)!

নমনীয় বিপরীত বন্ধকী উচ্চতর ঋণ সীমার জন্য শেষ সুযোগ?

এই সমস্ত সম্ভাব্য পরিবর্তনের মূল কথা হল, যে ক্লায়েন্টদের একটি বিপরীত বন্ধক স্থাপনে কোনো আগ্রহ আছে - হয় একটি ঐতিহ্যবাহী বন্ধকী পুনঃঅর্থায়ন করতে, অথবা সম্ভবত একটি স্ট্যান্ডবাই বিপরীত বন্ধক লাইন অফ ক্রেডিট সেট আপ করার জন্য - এখন সময় এসেছে, বছরের শেষে, লোন ঠিক রাখতে, এবং যারা অপেক্ষা করছে তাদের জন্য অতিরিক্ত চাপ প্রযোজ্য হবে যদি তাদের মূল্য $417,000 থ্রেশহোল্ডের চেয়ে বেশি থাকে (যদি না উচ্চ সীমা আবার বাড়ানো হয়!) দুর্ভাগ্যবশত, "পুরানো" HECM সেভার নিয়ম ইতিমধ্যেই সেপ্টেম্বরের শেষে চলে গেছে, কিন্তু নিম্ন FHA সর্বাধিক সম্পত্তির মান 2014 সালের 31শে ডিসেম্বর পর্যন্ত কার্যকর হবে না৷

এবং উল্লেখযোগ্যভাবে, বিপরীত বন্ধকী ঋণের প্রাপ্যতা শীঘ্রই যে কোনো সময় উন্নতি হওয়ার সম্ভাবনা নেই। 2014 2015-এ, 2014 সালের প্রথম দিকে নতুন আর্থিক মূল্যায়নের সাথে, এবং ইতিমধ্যেই ঘটে যাওয়া সমস্ত পরিবর্তনগুলি সহ সর্বাধিক সম্পত্তির সীমা কমবে না, তবে সুদের হার আরও বাড়লে/যখন বিপরীত বন্ধকী ঋণ নেওয়ার সীমা আরও কমানো হবে। 5% ন্যূনতম থ্রেশহোল্ডের উপরে (LIBOR বা অন্যান্য রেট সূচক, এবং ঋণদাতার মার্জিন সহ), সুদের হারে প্রতি 1% বৃদ্ধির ফলে প্রায় 20% ঋণ নেওয়ার সীমা হ্রাস পায়। সামগ্রিক ঋণের সীমা - মূল্যায়নে অন্তর্ভুক্ত সর্বাধিক সম্পত্তি মূল্য সহ, এবং বাধ্যতামূলক বাধ্যবাধকতার বাইরে প্রথম স্থানে ঋণের আয়ের মাত্র 60% সীমা - সুদের হার যথেষ্ট বৃদ্ধি পাচ্ছে, বিপরীত বন্ধকী এত সীমাবদ্ধ হতে পারে বেশিরভাগের জন্যই সার্থক হবে না।

অন্যদিকে, যদি বিপরীত বন্ধকটি পরবর্তীতে না হয়ে শীঘ্রই প্রতিষ্ঠিত হয়, তবে ঋণের সময় সর্বাধিক ঋণের সীমা লক করা হয়, এবং ক্রমবর্ধমান সুদের হার কেবলমাত্র অবশিষ্ট লাইন-অফ-ক্রেডিট ধার নেওয়ার শক্তিকে বৃদ্ধি করতে দেয় আরও দ্রুত . তদনুসারে, যাদের একটি বিপরীত বন্ধকীতে কোনো আগ্রহ আছে, এখন বা ভবিষ্যতে, উদ্দীপনা হল বছরের শেষ নাগাদ ঋণটি আজকের ঋণের সীমাতে লক করার জন্য, অবশিষ্ট নিয়ম পরিবর্তনগুলি কার্যকর হওয়ার আগে এবং সম্ভাব্য সুদের হারগুলি উঠুন।

দীর্ঘমেয়াদে, যদিও, এটি এখনও অস্পষ্ট রয়ে গেছে যে বিপরীত বন্ধকীগুলি কতটা জনপ্রিয় হতে পারে। যদিও সাম্প্রতিক পরিবর্তনগুলি "শেষ অবলম্বনের ঋণ" হিসাবে এটির ব্যবহার কমানোর চেষ্টা করেছে, উচ্চ খরচ, নিম্ন ঋণের সীমা এবং ক্রেডিট স্ট্যান্ডার্ডের সাধারণ কঠোরতা নির্দেশ করে যে বিপরীত বন্ধকী ঋণের পরিমাণ 2014 সালে উল্লেখযোগ্যভাবে হ্রাস পেতে পারে, "শুধু" নয়। কারণ ঋণগুলি আরও সীমাবদ্ধ কিন্তু কম খরচে, উচ্চতর ঋণ নেওয়ার সীমা ঐতিহ্যগত বন্ধকীগুলি বিকল্প হিসাবে আরও আকর্ষণীয় বলে মনে হবে। হাস্যকরভাবে, এর অর্থ হতে পারে বিপরীত বন্ধকগুলি কেবলমাত্র পুরানো ক্লায়েন্টদের জন্য ব্যবহার করা শেষ হবে, শেষ অবলম্বনের ঋণ হিসাবে নয়, তবে কেবল কারণ উন্নত বয়স একটি সংক্ষিপ্ত সম্ভাব্য সময়ের দিগন্তকে প্রতিনিধিত্ব করে এবং তাই একটি উচ্চতর ঋণের সীমা প্রদান করে যা বিপরীত বন্ধককে অনুমতি দেয়। অন্যান্য বিকল্পের বিরুদ্ধে আপীল থাকা। এর মধ্যে, যদিও, যদি একটি বিপরীত বন্ধক একটি দীর্ঘ সময়ের দিগন্তের সাথে একটি ক্লায়েন্টের জন্য আবেদন করে, তবে এখনকার চেয়ে ভাল সময় আর কখনও হতে পারে না৷