লেখক:মাইকেল কিটসেস টিম কিটস

মাইকেল কিটসেস বাকিংহাম ওয়েলথ পার্টনার্সের পরিকল্পনা কৌশলের প্রধান, হাজার হাজার স্বাধীন আর্থিক উপদেষ্টাকে সমর্থন করে একটি টার্নকি সম্পদ ব্যবস্থাপনা পরিষেবা প্রদানকারী৷

এছাড়াও, তিনি XY প্ল্যানিং নেটওয়ার্ক, AdvicePay, fpPathfinder, এবং নতুন পরিকল্পনাকারী নিয়োগের একজন সহ-প্রতিষ্ঠাতা, আর্থিক পরিকল্পনা জার্নালের প্রাক্তন অনুশীলনকারী সম্পাদক, আর্থিক উপদেষ্টা সাফল্য-এর হোস্ট। পডকাস্ট, এবং জনপ্রিয় আর্থিক পরিকল্পনা শিল্প ব্লগের প্রকাশক Nerd’s Eye View তার ওয়েবসাইট Kitces.com এর মাধ্যমে, আর্থিক পরিকল্পনায় জ্ঞানের অগ্রগতির জন্য নিবেদিত। 2010 সালে, মাইকেল এফপিএ-এর "হার্ট অফ ফাইন্যান্সিয়াল প্ল্যানিং" পুরষ্কারগুলির মধ্যে একটির সাথে স্বীকৃত হন তার উত্সর্গ এবং পেশাকে এগিয়ে নিয়ে যাওয়ার জন্য কাজ করার জন্য৷

অবসরে বন্ধক রাখা

আজকের কম ফলন পরিবেশে, অবসর গ্রহণকারীদের জন্য অবসর গ্রহণের ক্ষেত্রে একটি বন্ধক বজায় রাখা ক্রমবর্ধমান জনপ্রিয় হয়ে উঠেছে, বিশেষ করে আরও ধনী অবসরপ্রাপ্ত ব্যক্তিদের যাদের একটি বিনিয়োগ পোর্টফোলিও রয়েছে। যুক্তিটি তুলনামূলকভাবে সহজ:যখন ঋণের হার 3.5% থেকে 4.5% পর্যন্ত কম (যেমনটি সাম্প্রতিক বছরগুলিতে হয়েছে), এবং ইক্যুইটিগুলির দীর্ঘমেয়াদী রিটার্ন উল্লেখযোগ্যভাবে বেশি, তাহলে কেন কম হারে ধার নেওয়া হবে না? একটি উচ্চতর এক অনুসরণ? বিশেষ করে প্রদত্ত যে বন্ধকী সুদ সম্ভাব্যভাবে সাধারণ আয়ের হারে কর্তনযোগ্য, যখন ইক্যুইটির বৃদ্ধি প্রাথমিকভাবে অগ্রাধিকারমূলক দীর্ঘমেয়াদী মূলধন লাভ (এবং যোগ্য লভ্যাংশ) করের হারে কর আরোপ করা যেতে পারে৷

অবশ্যই, কৌশলটির প্রাথমিক সতর্কতা হল যে এখনও একটি ঝুঁকি রয়েছে যে ইক্যুইটিগুলি সময়ের সাথে ধার নেওয়ার খরচকে ছাড়িয়ে যাবে না, বা অন্তত আজকের বন্ধকী হারের তুলনায় ইক্যুইটিগুলির প্রত্যাশিত রিটার্ন প্রিমিয়াম ঝুঁকির মূল্য নয়। আজকের উচ্চ শিলার P/E10 অনুপাতের প্রেক্ষিতে আগামী বছরগুলিতে একটি সম্ভাব্য হতাশ ইক্যুইটি ঝুঁকি প্রিমিয়ামের সাথে, যদি প্রত্যাশিত রিটার্ন শুধুমাত্র 3% থেকে 4% বাস্তব (6% থেকে 7%) হতে পারে তবে 4% হারে ধার নেওয়া কি সত্যিই উপযুক্ত? পরিমিত মুদ্রাস্ফীতি অনুমান করা), ঐতিহাসিক ইক্যুইটি ঝুঁকি প্রিমিয়ামের তুলনায় উল্লেখযোগ্যভাবে কম সম্ভাব্য পুরষ্কার তৈরি করা যে একটি বন্ধকী পরিশোধ করা কার্যকরভাবে একটি ঝুঁকিমুক্ত রিটার্ন?

অবশ্যই, সময় দিগন্ত যত দীর্ঘ হবে, ইক্যুইটি বৃদ্ধি শেষ পর্যন্ত বন্ধকের খরচের উপরে পোর্টফোলিও রিটার্নকে উত্তোলনের সম্ভাবনা তত বেশি। তবুও একই সময়ে, যদি একটি প্রতিকূল রিটার্ন ক্রম দেখা দেয় তবে দীর্ঘ সময়কাল ঘাটতিকে আরও বাড়িয়ে তুলতে পারে, বিশেষ করে যেহেতু বাস্তবতা হল বন্ধকীতে চলমান অর্থপ্রদান করুন বিশ্লেষণে ক্রম ঝুঁকির একটি দিক উপস্থাপন করুন। অবসরকালীন ব্যয়ের জন্য প্রত্যাহার করার অনুরূপভাবে, একটি বিপদ রয়েছে যে চলমান পরিমার্জন বন্ধকী অর্থ প্রদান পোর্টফোলিওকে যথেষ্ট হ্রাস করবে যে শেষ পর্যন্ত ভাল রিটার্ন আসার সময়, পোর্টফোলিওতে খুব কম অবশিষ্ট থাকে যা পরবর্তী বৃদ্ধিকে ছাড়িয়ে যাওয়ার জন্য যথেষ্ট। অবশিষ্ট বন্ধকী পেমেন্টের নগদ প্রবাহের বাধ্যবাধকতা।

পোর্টফোলিও থেকে প্রত্যাহার সরাসরি বন্ধক প্রদানের জন্য যায়, বা অন্যান্য নির্দিষ্ট আয়ের নগদ প্রবাহ বন্ধকী প্রদান করে - কিন্তু এর ফলে বৃদ্ধির জন্য পোর্টফোলিওতে বিনিয়োগ করা হয় না - শেষ ফলাফল একই:একটি পরিমার্জিত বন্ধকী রাখা এবং একটি পোর্টফোলিও অবসর গ্রহণকারীর জন্য একটি ক্রম-অফ-রিটার্ন ঝুঁকি তৈরি করে, যেমন দীর্ঘমেয়াদী রিটার্ন গড় অনুকূল হলেও, অবসরপ্রাপ্ত ব্যক্তি আরও বেশি অর্থ দিয়ে শেষ করতে পারবেন না।

Amortizing বনাম বিপরীত বন্ধক

অবশ্যই, বাস্তবতা হল যে অবসরপ্রাপ্তদের অবসর গ্রহণে একটি পরিমাপ বন্ধকী ব্যবহার করতে হবে না। যদিও এই ধরনের বন্ধকীগুলি সবচেয়ে সাধারণ, যারা সিকোয়েন্স ঝুঁকির এক্সপোজার কমাতে চান তারা ছোট নগদ প্রবাহের বাধ্যবাধকতা সহ একটি বেছে নিতে পারেন। উদাহরণস্বরূপ, একটি সুদ-শুধু বন্ধকী একটি সম্পূর্ণরূপে পরিবর্ধনকারী বন্ধকের তুলনায় ক্রম ঝুঁকির কম এক্সপোজার থাকবে৷ তাত্ত্বিকভাবে, আদর্শ সমাধানটি আসলে একটি ঋণাত্মক পরিবর্ধনকারী ঋণ হবে, যেখানে কোনো নগদ প্রবাহের বাধ্যবাধকতা থাকবে না; দুর্ভাগ্যবশত, যদিও, 2008 সালের আর্থিক সংকটের পর থেকে নেতিবাচক পরিশোধ বন্ধকের বিকল্পগুলি কোনটিরই কাছাকাছি নয়৷

তবে উল্লেখযোগ্য ব্যতিক্রম হল বিপরীত বন্ধক, যা আসলে হয় একটি নেতিবাচক পরিশোধ বন্ধক, কারণ এটিতে কোনো নগদ প্রবাহের বাধ্যবাধকতা নেই এবং এটি সুদকে অনির্দিষ্টকালের জন্য বন্ধকী ব্যালেন্সের বিপরীতে জমা হতে এবং যৌগিক হতে দেয় (বা অন্তত, যতক্ষণ ঋণগ্রহীতা বেঁচে থাকে, সম্পত্তিটিকে প্রাথমিক বাসস্থান হিসাবে রাখে, যুক্তিসঙ্গত রক্ষণাবেক্ষণ করে, এবং প্রয়োজনীয় সম্পত্তি কর এবং বাড়ির মালিকের বীমা প্রদান করে)। তদনুসারে, রিভার্স মর্টগেজ প্রকৃতপক্ষে অবসর গ্রহণে একটি বন্ধক বজায় রাখার একটি অনন্য সুযোগের প্রতিনিধিত্ব করে, যেখানে নগদ প্রবাহের বাধ্যবাধকতাগুলি হ্রাস করে যা কৌশলটির জন্য একটি ক্রম ঝুঁকিকে ট্রিগার করে৷

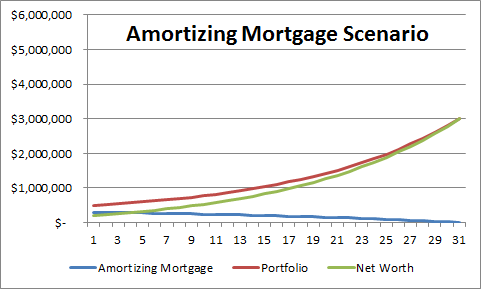

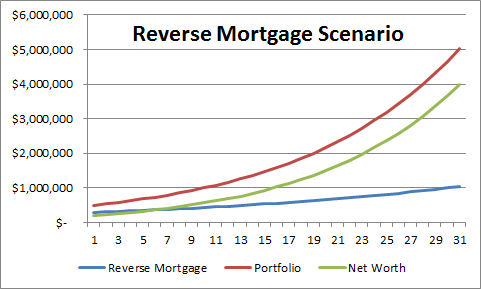

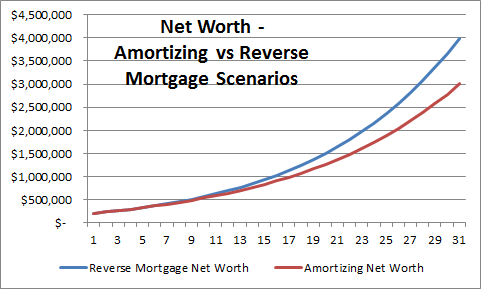

আসলে, রিভার্স মর্টগেজ শুধুমাত্র সিকোয়েন্সের ঝুঁকিই দূর করে না, কিন্তু অবসরপ্রাপ্তদের জন্য যারা কার্যকরভাবে লিভারেজ সহ "মর্টগেজে" স্টক কিনতে চান, বিপরীত বন্ধকী লিভারেজের সম্ভাব্যতাকে সর্বাধিক করে তোলে, কারণ একটি ঐতিহ্যবাহী বন্ধকির মূল অর্থপ্রদান সঠিকভাবে কমে যায়। লিভারেজ যা বন্ধক-ইন-অবসর কৌশল বজায় রাখার উদ্দেশ্যে ছিল। তদনুসারে, নীচের তালিকার সিরিজগুলি $500,000 পোর্টফোলিও এবং $300,000 রিভার্স মর্টগেজ, বনাম $500,000 পোর্টফোলিও এবং $300,000 প্রথাগত 30-বছরের মর্টগেজ বজায় রাখার মধ্যে সময়ের পার্থক্য দেখায় (অনুমান করে একটি 4,5% এবং প্রতিটিতে একটি 4,5%। পোর্টফোলিওতে গড় বার্ষিক বৃদ্ধির হার, এবং অবশ্যই উভয় পরিস্থিতিতেই রিয়েল এস্টেট যে মূল্যে বেড়েছে তাতেই থাকবে)। উল্লেখযোগ্যভাবে, টেকসই লিভারেজের কারণে, বিপরীত বন্ধক পরিস্থিতির শেষে একটি উল্লেখযোগ্যভাবে বড় বন্ধকী ভারসাম্য তৈরি হয়, কিন্তু সেইসাথে একটি উল্লেখযোগ্যভাবে উচ্চ নেট মূল্য, যেমন সম্পূর্ণ পোর্টফোলিওর পরিমাণ জুড়ে বিনিয়োগ থাকে। এবং এটি ঐতিহ্যগত পোর্টফোলিওর নগদ-প্রবাহ ক্রম ঝুঁকি ছাড়াই তা করে।

আর্থিক পরিকল্পনাকারীদের জন্য সতর্কতা এবং প্রভাব

যদিও রিভার্স মর্টগেজের সুবিধা তাদের জন্য বাধ্যতামূলক যারা অবসর গ্রহণে (তাদের সামগ্রিক রিটার্নের সুবিধার উদ্দেশ্যে) একটি বন্ধক বজায় রাখতে চান, সেখানে কয়েকটি গুরুত্বপূর্ণ সতর্কতা রয়েছে।

প্রথমটি হল যে উপরের উদাহরণগুলি সংশ্লিষ্ট বন্ধকীগুলির সমাপনী খরচগুলিকে উপেক্ষা করে (যেখানে বিপরীত বন্ধকটি সামান্য বেশি হতে থাকে, যদিও HECM সেভার লোন ব্যবহারকারীদের জন্য খরচগুলি কাছাকাছি) এবং এটিও অনুমান করে যে সুদের হার হবে উভয়ের জন্য একই (যদিও বিপরীত বন্ধকের উপর 1.25% বন্ধকী বীমা প্রিমিয়াম দেওয়া হয়, অন্তর্নিহিত সুদের হার ছাড়াও, বাস্তবে খরচগুলি সর্বদা লাইনে থাকে না)। যাইহোক, 30 বছরের সময়ের দিগন্তে যৌগিক পার্থক্যটি $1,000,000 এর উপরে যা শুধুমাত্র $300,000 বন্ধকী হিসাবে শুরু হয়েছিল, খরচের তুলনামূলকভাবে সামান্য পার্থক্য সম্ভবত এই ফলাফলগুলিকে দুর্বল করবে না। উপরন্তু, এই বিশ্লেষণটি এখনও রিভার্স মর্টগেজ বনাম অ্যামোর্টাইজিং এর উপর সিকোয়েন্স রিস্কের প্রভাবকে সরাসরি মডেল করে না (অনুমানগুলি একটি সরল রেখার উপর ভিত্তি করে), যা রিভার্স মর্টগেজকে সফল কৌশল হওয়ার উচ্চ সম্ভাবনার দিকে নিয়ে যেতে পারে যদিও এটির দামও কিছুটা বেশি।

দ্বিতীয় সতর্কতা হল যে চিত্রিত পরিস্থিতি উভয় সুদের হার স্থির হওয়ার উপর নির্ভর করে, যদিও অনেক বিপরীত বন্ধকী পরিবর্তনশীল হারের ভিত্তিতে জারি করা হয়; প্রকৃতপক্ষে, মাসিক পেমেন্ট বা ক্রেডিট বিকল্পের সাথে, এটি প্রয়োজন। যাইহোক, যদিও এই বছরের শুরুতে ফিক্সড-রেট HECM স্ট্যান্ডার্ড বাদ দেওয়া হয়েছিল, ঋণগ্রহীতারা এখনও অপেক্ষাকৃত আকর্ষণীয় হারে একটি নির্দিষ্ট হারের HECM সেভার লোন পেতে পারেন। HECM সেভারের সীমাবদ্ধতা হল সর্বাধিক ধার নেওয়ার সীমা কম। যদিও প্রকৃতপক্ষে, এই কৌশলটি উচ্চ-আয়ের এবং ধনী পরিবারের কাছে সর্বাধিক জনপ্রিয় - যাদের আরও ব্যয়বহুল বাড়ি থাকার প্রবণতা রয়েছে - ঋণের সীমা অবসরপ্রাপ্তদের পরিবারের লিভারেজের পরিমাণকে সীমাবদ্ধ করবে, কারণ HECM সেভার ঋণ প্রায়শই অনুমতি দেয় ঋণগ্রহীতা বাড়ির প্রায় 30% থেকে 50% এর বেশি (বয়স এবং সুদের হারের উপর নির্ভর করে) উত্তোলন করতে পারবে না এবং ঋণ গণনার উদ্দেশ্যে বাড়ির মূল্য $625,500 (2013 সালে) সর্বোচ্চ দাবির পরিমাণে সীমাবদ্ধ করা হয়েছে।

উপরন্তু, সামগ্রিক পারিবারিক লিভারেজ কৌশলের একটি ঝুঁকি রয়েছে:যে সময় দিগন্ত অগত্যা 30 বছর স্থায়ী হবে না। অবসরপ্রাপ্ত ব্যক্তি মারা গেলে, বিনিয়োগ-বনাম-ধার নেওয়ার সময় দিগন্ত কমিয়ে দেওয়া যেতে পারে, যেমন জীবনের পরিস্থিতির পরিবর্তন হবে যা অবসরপ্রাপ্ত ব্যক্তিকে বাড়ি স্থানান্তর এবং বিক্রি করতে বাধ্য করে। যাইহোক, বেশিরভাগ অংশের জন্য এই ঝুঁকিগুলি পরিমাপকরণ এবং বিপরীত বন্ধকী উভয় পরিস্থিতির সাথে সম্পর্কিত, এবং সত্যটি রয়ে গেছে যে পরিমার্জনকারী ঐতিহ্যগত বন্ধকী বৃহত্তর ক্রম ঝুঁকি বজায় রাখে। অন্যদিকে, একটি প্রথাগত বন্ধক দিয়ে, অবসরপ্রাপ্ত ব্যক্তি মূল বাড়িটিকে স্থানান্তরিত করতে এবং ভাড়া বা বিনিয়োগ সম্পত্তি হিসাবে রাখতে পারেন, যখন বিপরীত বন্ধকের জন্য এই ধরনের পরিস্থিতিতে একটি অর্থ প্রদানের প্রয়োজন হবে (যেহেতু অবসরপ্রাপ্ত ব্যক্তি প্রাথমিক হিসাবে সঠিকভাবে ব্যবহার করা বন্ধ করে দেবেন) রিভার্স মর্টগেজ রাখার জন্য বাসস্থান, অন্যতম প্রধান প্রয়োজনীয়তা।

এই সতর্কতা সত্ত্বেও, যদিও, সত্যটি রয়ে গেছে যে অন্য সব কিছু সমান হওয়া সত্ত্বেও, প্রথাগত মর্টগেজ বন্ধকীগুলি পরিবারের লিভারেজ পরিস্থিতিতে অতিরিক্ত ক্রম ঝুঁকির পরিচয় দেয় (উপরে এবং তার বাইরেও যে ঝুঁকি পোর্টফোলিও ঋণকে ছাড়িয়ে যেতে ব্যর্থ হয়) যা বিপরীত বন্ধকী হ্রাস করে, যা করা উচিত রিভার্স মর্টগেজ তৈরি করুন বিশেষ করে অবসরপ্রাপ্তদের জন্য আকর্ষণীয় যারা বিশ্বাস করেন যে অবসর গ্রহণের সময় বন্ধকী এবং পোর্টফোলিও বজায় রাখার ঝুঁকি মূল্যবান। এটি অবসরপ্রাপ্তদের জন্য প্রাসঙ্গিক হতে পারে যারা অবসর গ্রহণের বাড়ি কেনার জন্য কীভাবে অর্থায়ন করতে চান (প্রথাগত বন্ধকের পরিবর্তে একটি HECM-এর জন্য-ক্রয়ের ঋণ বিবেচনা করে) বা এমনকি অবসরপ্রাপ্তরা যারা অবসর গ্রহণের জন্য একটি বিদ্যমান বন্ধকী রাখতে চান তবে তারাও করতে চান। পরিবর্তে এটিকে একটি বিপরীত বন্ধকী টাইপের মধ্যে পুনঃঅর্থায়ন করুন (অন্তত যদি বিপরীত বন্ধকী ঋণ নেওয়ার সীমার মধ্যে সম্ভব হয়)। এইভাবে, যদিও বিপরীত বন্ধকগুলিকে সাধারণত প্রাথমিকভাবে "শেষ অবলম্বনের ঋণ" হিসাবে দেখা হয় যারা তাদের অন্যান্য সম্পদ সম্পূর্ণরূপে নিঃশেষ করে ফেলেছে, বাস্তবতা হল যে বিপরীত বন্ধকী কৌশলগুলি সম্ভবত একটি সমৃদ্ধ অবসর পরিকল্পনার আগের পর্যায়ে অনেক বেশি বিবেচনা করা উচিত। .

অন্যদিকে, HUD দ্বারা শীঘ্রই বাস্তবায়িত করা বিপরীত বন্ধকী পরিবর্তনের পরিপ্রেক্ষিতে, বাস্তবতা হল যে কৌশলটি কিছুটা কম আকর্ষণীয় হয়ে উঠতে পারে কারণ আপফ্রন্ট মর্টগেজ ইন্স্যুরেন্স প্রিমিয়াম (MIP) খরচ বেড়ে যায়৷ যারা অবসর গ্রহণের সময় একটি উল্লেখযোগ্য বন্ধক (বাড়ির মূল্যের শতাংশ হিসাবে) বহন করেন তাদের জন্য সমস্যাটি বিশেষত গুরুতর হবে, যারা সম্পত্তির সম্পূর্ণ মূল্যায়নকৃত মূল্যের উপর নতুন 2.5% অগ্রিম MIP এর অধীন হবেন (এবং এমনকি তাদের জন্যও যাদের বিপরীত বন্ধকী অর্থায়ন প্রিন্সিপাল লিমিট ফ্যাক্টরের 60% এর কম হবে, নতুন আপফ্রন্ট এমআইপি হবে 0.5%)। অবশ্যই, নতুন নিয়মগুলি মাসের শেষ না হওয়া পর্যন্ত কার্যকর করা হবে না বলে, যারা আজকের আরও অনুকূল খরচে বিপরীত বন্ধকীতে পুনঃঅর্থায়ন করতে চান তাদের জন্য একটি সংকীর্ণ সময়ের উইন্ডো অবশিষ্ট রয়েছে৷