আপনার ক্রেডিট স্কোর গুরুত্বপূর্ণ. আপনি 0% intro APR বা 23% APR সহ একটি ক্রেডিট কার্ড পাবেন কিনা তা নির্ধারণ করতে এটি সাহায্য করতে পারে৷ এটি আপনার বন্ধকী সুদের হার 3.5% বা 5.5% হতে চলেছে - বা আপনি আদৌ বন্ধকের জন্য যোগ্য কিনা তা নির্ধারণ করতে সহায়তা করতে পারে। কিছু শহরের লোকেরা অন্যান্য শহরের মানুষের তুলনায় তাদের ক্রেডিট স্কোর উন্নত করার জন্য একটি ভাল কাজ করছে বলে মনে হচ্ছে। যেখানে ক্রেডিট স্কোর সবচেয়ে দ্রুত বাড়ছে সেসব জায়গা খুঁজে বের করতে SmartAsset সারা দেশে ক্রেডিট স্কোর দেখে পড়ুন।

সর্বোত্তম কম APR ক্রেডিট কার্ডগুলি দেখুন৷৷

যেখানে ক্রেডিট স্কোর সবচেয়ে দ্রুত বেড়েছে সেই জায়গাগুলি খুঁজে বের করার জন্য, SmartAsset এক্সপেরিয়ান থেকে ক্রেডিট স্কোর ডেটা দেখেছে। আমরা 2010 থেকে 2016 পর্যন্ত ক্রেডিট স্কোরের শতকরা পরিবর্তন খুঁজে পেতে এই ডেটা ব্যবহার করি। আমরা মেট্রো এলাকাগুলিকে সবচেয়ে বেশি শতাংশ পরিবর্তন থেকে সর্বনিম্নে স্থান দিয়েছি। আমরা আমাদের ডেটা কোথায় পেয়েছি এবং কীভাবে আমরা আমাদের র্যাঙ্কিং তৈরি করতে একত্রিত করেছি তা দেখতে আমাদের ডেটা এবং পদ্ধতি বিভাগটি দেখুন৷

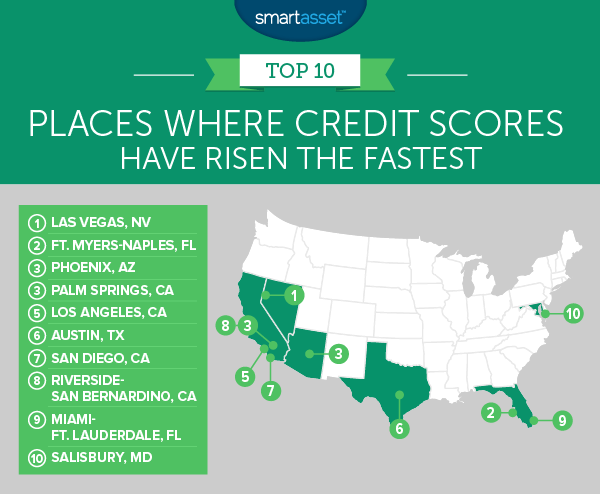

1. লাস ভেগাস, নেভাদা

আপনি যখন আর্থিক দায়িত্ব কল্পনা করেন তখন কি সিন সিটি মনে আসে? সম্ভবত না এবং একটি ভাল কারণে. 2016 সালে লাস ভেগাসের গড় বাসিন্দার ক্রেডিট স্কোর ছিল 645, যা জাতীয় গড় থেকে কম। কিন্তু এটা খারাপ হতে পারে. 2010 সালে গড় লাস ভেগাসের বাসিন্দার ক্রেডিট স্কোর 626। এই সংখ্যাটি এতই কম যে এটি তাদের পক্ষে বন্ধকের জন্য অনুমোদিত হওয়া আরও কঠিন করে তোলে। 2010 থেকে 2016 পর্যন্ত সামগ্রিকভাবে, লাস ভেগাসের বাসিন্দারা তাদের ক্রেডিট স্কোর 3.04% বৃদ্ধি করেছে – যা দেশের দ্রুততম বৃদ্ধি।

২. ফোর্ট মায়ার্স-নেপলস, ফ্লোরিডা

ফোর্ট মায়ার্স-নেপলস মেট্রো এলাকার বাসিন্দারা তাদের ক্রেডিট স্কোরে কিছু চিত্তাকর্ষক লাভ দেখেছেন। আমরা প্রাপ্ত পয়েন্ট দ্বারা পরিমাপ করা হলে তারা আসলে লাস ভেগাসের সাথে আবদ্ধ হবে। গড় বাসিন্দা তার ক্রেডিট স্কোর 19 পয়েন্ট বৃদ্ধি করেছে, যা 2010 সালে 666 থেকে 2016 সালে 685 হয়েছে। যদিও 685 বেশ ভাল সেখানে উন্নতি করার জন্য সবসময় জায়গা থাকে। উদাহরণ স্বরূপ, আপনি যদি এমন ব্যক্তি হন যিনি সর্বদা আপনার ক্রেডিট কার্ডের বিল সময়মতো এবং সম্পূর্ণ পরিশোধ করেন, কিন্তু আপনার ক্রেডিট সীমার বেশিরভাগই ব্যবহার করেন, তাহলে আপনার ক্রেডিট সীমা বাড়ানোর কথা বিবেচনা করুন। এটি আপনার ব্যবহারের হার কমিয়ে দেবে, একটি গুরুত্বপূর্ণ মেট্রিক যা আপনার ক্রেডিট স্কোর নির্ধারণে সাহায্য করে।

3. (টাই) ফিনিক্স, অ্যারিজোনা

ফিনিক্সের বাসিন্দারা তৃতীয় হয়ে পাম স্প্রিংসের বাসিন্দাদের সাথে বাঁধা। গড়ে, ফিনিক্স এলাকায় বাসিন্দাদের ক্রেডিট স্কোর 14 পয়েন্ট বা 2.15% বৃদ্ধি পেয়েছে। গড় স্কোর 2010 সালে 651 থেকে বেড়ে 2016 সালে 665-এ উন্নীত হয়েছে। এই বৃদ্ধির বেশিরভাগই জেনার এবং সহস্রাব্দ থেকে এসেছে। Gen Xers তাদের ক্রেডিট স্কোর গড়ে 616 থেকে 642 পর্যন্ত বাড়িয়েছে। যদিও সহস্রাব্দরা তাদের স্কোর গড়ে 598 থেকে 621 এ উন্নীত করেছে।

3. (টাই) পাম স্প্রিংস, ক্যালিফোর্নিয়া

গড় ক্রেডিট স্কোর বৃদ্ধির জন্য পাম স্প্রিংস ফিনিক্সের সাথে তৃতীয় স্থানে রয়েছে। 2010 সালে পাম স্প্রিংসে গড় ক্রেডিট স্কোর ছিল 651 এবং 2016 সাল নাগাদ তা বেড়ে 665-এ পৌঁছেছিল। তবে ফিনিক্সের বিপরীতে, এটি ছিল বেবি বুমাররা ভারী উত্তোলন করছে। বেবি বুমাররা তাদের ক্রেডিট স্কোর গড়ে 654 থেকে 687 পর্যন্ত বাড়িয়েছে।

5. লস এঞ্জেলেস, ক্যালিফোর্নিয়া

লস এঞ্জেলেসের বাসিন্দারা তাদের ক্রেডিট স্কোর ফিনিক্স এবং পাম স্প্রিংসের সমান সংখ্যক পয়েন্ট দ্বারা বৃদ্ধি করেছে কিন্তু যেহেতু তারা একটি উচ্চ সংখ্যা থেকে শুরু করেছে, তাদের শতাংশ কম বৃদ্ধি পেয়েছে। কিন্তু এখনও একটি 2.13% পরিবর্তন, 656 থেকে 670, চিত্তাকর্ষক। অ্যাঞ্জেলেনোসের জন্য সুসংবাদ হল যে প্রায় সব প্রজন্মই তাদের আর্থিক উন্নতির জন্য ব্যবস্থা নিচ্ছে। সাইলেন্ট জেনারেশন ব্যতীত প্রতিটি প্রজন্মই 2010 থেকে 2016 পর্যন্ত তাদের ক্রেডিট স্কোর বৃদ্ধি পেয়েছে।

6. অস্টিন, টেক্সাস

অস্টিন আমাদের শীর্ষ 10 এর মধ্যে আরও আর্থিকভাবে দায়ী শহরগুলির মধ্যে একটি। 2016 সালে টেক্সাসের রাজধানীতে গড় ক্রেডিট স্কোর ছিল 671। শীর্ষ 10-এর মধ্যে এটি তৃতীয়-সর্বোচ্চ স্কোর। সামগ্রিকভাবে অস্টিনে গড় ক্রেডিট স্কোর 1.98% বেড়েছে দুর্ভাগ্যবশত সব গ্রুপ তাদের ক্রেডিট স্কোর বৃদ্ধি দেখেনি। সাইলেন্ট জেনারেশন এবং জেনারেশন জেড উভয়ই তাদের ক্রেডিট স্কোর হ্রাস পেয়েছে।

7. সান দিয়েগো, ক্যালিফোর্নিয়া

সান ডিয়েগানস 2010 তে গড় ক্রেডিট স্কোর 665 এর সাথে শুরু করেছিলেন। 2016 সালের মধ্যে গড় ক্রেডিট স্কোর 13 পয়েন্ট বেড়ে 678-এ দাঁড়িয়েছে। এর মানে হল যে 2010 সালে সান দিয়েগোতে গড় ক্রেডিট স্কোর একটি "ন্যায্য" স্কোর হিসাবে বিবেচিত হয়েছিল এবং 2016 সালে একটি হিসাবে বিবেচিত হয়েছিল "ভাল" স্কোর। একটি "ভাল" বা আরও ভাল ক্রেডিট স্কোর থাকা হল আরও ভাল ক্রেডিট কার্ড এবং বন্ধকী হারে অ্যাক্সেস আনলক করার চাবিকাঠি৷

8. রিভারসাইড-সান বার্নার্ডিনো, ক্যালিফোর্নিয়া

2010 সালে রিভারসাইড-সান বার্নার্ডিনোর বাসিন্দাদের একটি আর্থিক হস্তক্ষেপের প্রয়োজন ছিল। তাদের গড় ক্রেডিট স্কোর ছিল 620, যা শুধুমাত্র তাদের ভাল বন্ধকী হার থেকে লক করে দেয় না, এটি তাদের সেরা পুরস্কার ক্রেডিট কার্ড পেতেও বাধা দেয়। 2016 সালের মধ্যে তারা কিছু উন্নতি দেখেছে। বাসিন্দারা তাদের ক্রেডিট স্কোর গড়ে 12 পয়েন্ট বৃদ্ধি করে 620 থেকে 632 এ, সামগ্রিকভাবে 1.94% বৃদ্ধির জন্য।

উন্নতির জন্য এখনও অবকাশ রয়েছে, অবশ্যই এবং রিভারসাইড-সান বার্নার্ডিনোতে সহস্রাব্দ এবং জেনারেশন জের্সের জন্য অনেক কাজ করতে হবে। উভয় প্রজন্মেরই গড় ক্রেডিট স্কোর 600-এর নিচে। আপনার ক্রেডিট স্কোর উন্নত করার কিছু উপায় হল সময়মতো মাসিক বিল পরিশোধ করা এবং আপনার ক্রেডিট কার্ডের ঋণ কমানো। কোনো ভুলত্রুটির জন্য আপনার ক্রেডিট রিপোর্ট পরীক্ষা করা এবং তারপরে কোনো ত্রুটি ঠিক করার জন্য কাজ করাও গুরুত্বপূর্ণ।

9. মিয়ামি-ফোর্ট লডারডেল, ফ্লোরিডা

মিয়ামি-ফোর্ট লডারডেলের বাসিন্দারা 2010 থেকে 2016 পর্যন্ত তাদের ক্রেডিট স্কোর 1.86% বৃদ্ধি করেছে। সেই সময়ে এই এলাকায় গড় ক্রেডিট স্কোর 646 থেকে 658-এ বেড়েছে। এই মেট্রো এলাকাটি আমাদের শীর্ষ 10-এর মধ্যে অনন্য যে একটি প্রজন্ম ছাড়া বাকি সকলেই তাদের গড় ক্রেডিট স্কোর বৃদ্ধি পেয়েছে। শুধুমাত্র সাইলেন্ট জেনারেশন এই সময়ে তাদের ক্রেডিট স্কোর হ্রাস পেয়েছে। তবে তাদের জন্য খুব বেশি খারাপ মনে করবেন না, মিয়ামির সাইলেন্ট জেনারেশনের মধ্যে গড় ক্রেডিট স্কোর 700-এর উপরে।

10. সালিসবারি, মেরিল্যান্ড

আমাদের শীর্ষ 10 রাউন্ড আউট হল Salisbury, মেরিল্যান্ড. স্যালিসবারি হল মেরিল্যান্ড-ডেলাওয়্যার সীমান্তের ঠিক দক্ষিণে একটি শহর যার জনসংখ্যা প্রায় 33,000। স্যালিসবারি এলাকায় গড় ক্রেডিট স্কোর 658 থেকে 670-এ পৌঁছেছে। এটি 12 পয়েন্ট বা 1.82% বৃদ্ধি পেয়েছে। জেনারেশন জেড, বিশেষ করে, গড় ক্রেডিট স্কোর নাটকীয়ভাবে বৃদ্ধি পেয়েছে, যা 2010 সালে 533 থেকে 2016 সালে 626-এ দাঁড়িয়েছে।

যেখানে ক্রেডিট স্কোর সবচেয়ে দ্রুত বাড়ছে সেই জায়গাগুলি খুঁজে বের করার জন্য, SmartAsset 2010 সালের গড় ক্রেডিট স্কোর 2016 সালের 211টি মেট্রো এলাকায় তুলনা করেছে। আমরা 2010 থেকে 2016 পর্যন্ত ক্রেডিট স্কোরের শতকরা পরিবর্তনের উপর ভিত্তি করে আমাদের চূড়ান্ত র্যাঙ্কিং করেছি। ক্ষেত্রগুলিকে সবচেয়ে বড় শতাংশ পরিবর্তন থেকে ক্ষুদ্রতম পর্যন্ত স্থান দেওয়া হয়েছে।

ক্রেডিট স্কোরের ডেটা 2016-এর জন্য এক্সপেরিয়ানের স্টেট অফ ক্রেডিট রিপোর্ট থেকে আসে৷

আমাদের অধ্যয়ন সম্পর্কে প্রশ্ন? press@smartasset.com-এ আমাদের সাথে যোগাযোগ করুন

ছবির ক্রেডিট:iStock.com/Peopleimages