সব ঋণ সমান তৈরি করা হয় না. আপনি যদি একটি বাড়ি কেনার জন্য একটি বন্ধক গ্রহণ করেন, তবে এটি একটি স্মার্ট পদক্ষেপ হতে পারে যতক্ষণ আপনি এটি সামর্থ্য করতে পারেন। একইভাবে, স্টুডেন্ট লোন ঋণকে প্রায়ই বিশেষজ্ঞদের দ্বারা "ভাল ঋণ" হিসাবে বিবেচনা করা হয়, কারণ উচ্চ শিক্ষার ডিগ্রি অর্জনের ফলে আপনার আজীবন উপার্জন বাড়ানোর সম্ভাবনা রয়েছে। অন্যদিকে, একটি বিলাসবহুল জীবনধারার অর্থায়নের জন্য ক্রেডিট কার্ডের ঋণে যাওয়াকে সাধারণত খারাপ ঋণের উদাহরণ হিসেবে দেখা হয়।

আপনার ক্রেডিট কার্ড ঋণ পরিশোধ করতে সংগ্রাম করছেন? সেরা ব্যালেন্স ট্রান্সফার কার্ডের জন্য আমাদের গাইড দেখুন।

কেউ গ্রহণ করার জন্য একটি সাশ্রয়ী মূল্যের ঋণ কী তা নির্ধারণের মূল মেট্রিক হল সাধারণত তাদের ঋণ থেকে আয়ের অনুপাত। বেশিরভাগ অংশে, আপনার ঋণ থেকে আয়ের অনুপাত বেড়ে যাওয়ার সাথে সাথে ঋণ আরও অসাধ্য হয়ে ওঠে। সাধারণভাবে ঋণ পরিশোধে আপনার আয়ের 36% বা তার কম পরিশোধ করা একটি ভালো ঋণ-থেকে-আয় অনুপাত হিসেবে বিবেচিত হয়। এটি মাথায় রেখে, SmartAsset সেই রাজ্যগুলি খুঁজে পেয়েছে যেখানে বাসিন্দাদের সবচেয়ে বেশি ঋণ-থেকে-আয়ের অনুপাত রয়েছে এমন রাজ্যগুলিকে নির্ণয় করার জন্য যেখানে সবচেয়ে বেশি ঋণ রয়েছে৷

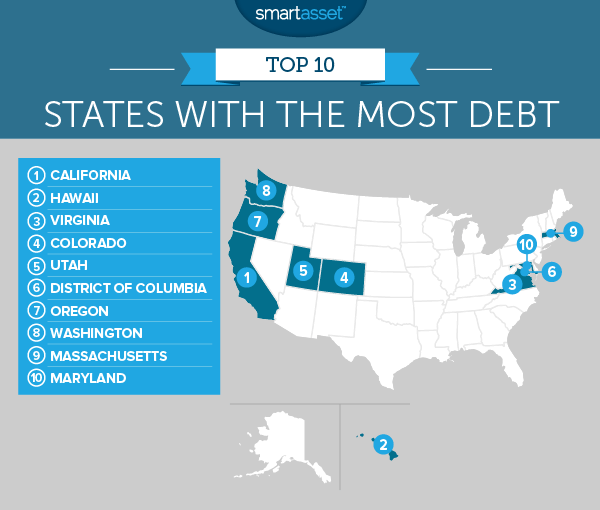

1. ক্যালিফোর্নিয়া

ক্যালিফোর্নিয়ায় দেশে ঋণ থেকে আয়ের অনুপাত সবচেয়ে বেশি। মার্কিন আদমশুমারি ব্যুরোর তথ্য অনুসারে গোল্ডেন স্টেটের বাসিন্দারা বার্ষিক গড়ে প্রায় 28,000 ডলার উপার্জন করে। নিউ ইয়র্ক ফেডারেল রিজার্ভ ব্যাঙ্ক দেখায় যে ক্যালিফোর্নিয়ানদের প্রতি আবাসিক ঋণের ব্যালেন্স $65,740। এটি ক্যালিফোর্নিয়ানদের ঋণ থেকে আয়ের অনুপাত গড়ে 2.34 দেয়। অন্যান্য রাজ্যের মতো, ক্যালিফোর্নিয়ানদের বেশিরভাগ ঋণ তাদের বন্ধকীতে রাখা হয়। ক্যালিফোর্নিয়ানদের মাথাপিছু ভিত্তিতে তাদের বন্ধকের জন্য প্রায় $51,190 পাওনা।

২. হাওয়াই

হাওয়াই 2.1 এর ঋণ-থেকে-আয় অনুপাত সহ দ্বিতীয় স্থানে রয়েছে। গড় হাওয়াইয়ানরা গোল্ডেন স্টেটের বাসিন্দাদের চেয়ে সামান্য বেশি উপার্জন করে। ক্যালিফোর্নিয়ায় $28,068 এর তুলনায় হাওয়াইতে গড় আয় $31,905। হাওয়াইয়ের বাসিন্দাদেরও ক্যালিফোর্নিয়ার তুলনায় মাথাপিছু কিছুটা বেশি ঋণ রয়েছে:$67,010 থেকে $65,740৷ হাওয়াইয়ানদের ঋণের দ্বিতীয়-সর্বোচ্চ অনুপাত বন্ধকীতে আবদ্ধ। মোট, $51,770 মোট $67,010 মাথাপিছু ঋণের মধ্যে যা হাওয়াইয়ানদের ধারণ করা হয় বন্ধকীতে। তার মানে মাথাপিছু ঋণের 77% হল বন্ধকী ঋণ।

3. ভার্জিনিয়া

ভার্জিনিয়া তৃতীয় স্থানে রয়েছে ঋণ থেকে আয়ের অনুপাত মাত্র 2 এর নিচে। গড় ভার্জিনিয়ার আয় প্রায় $31,557 এবং ঋণ রয়েছে $62,520 ঋণদাতারা ভার্জিনিয়ানদের নিরাপদ ঋণ বোধ করার একটি কারণ, তাদের ঋণ-থেকে-আয় অনুপাত উচ্চ হতে দেয়, তা হল তাদের কম অপরাধের হার। ভার্জিনিয়ায় বন্ধকী ঋণের মাত্র 1.27% অন্তত 90 দিনের মধ্যে বকেয়া হয়। এটি দেশের 13তম-নিম্ন হার। ভার্জিনিয়াতেও ছাত্র ঋণের (7.76%) ঋণের তুলনামূলকভাবে উচ্চ অনুপাত রয়েছে।

4. কলোরাডো

কলোরাডোর মোট ঋণের মধ্যে, 6.85% অটোমোবাইল ঋণে আবদ্ধ। এটি শীর্ষ 10-এর মধ্যে দ্বিতীয়-সর্বোচ্চ হার। তবে এটি জাতীয় গড় 9.57% থেকে বেশ কিছুটা কম। সামগ্রিকভাবে ভার্জিনিয়া থেকে কলোরাডোকে আলাদা করার মতো কিছু নেই:কলোরাডোর ঋণ থেকে আয়ের অনুপাত 1.96। কলোরাডোতে গড় আয় হল $31,664 এবং মাথাপিছু ঋণ হল $62,200৷

5. উটাহ

বাকি শীর্ষ 10 জনের মতো, উটাহ বাসিন্দাদের তাদের ঋণের সিংহভাগই বন্ধকীতে আবদ্ধ। উটাহ বাসিন্দাদের মাথাপিছু ঋণ আছে $52,150, যার মধ্যে $38,240 হল বন্ধকী ঋণ। বন্ধকী ঋণের জন্য রাষ্ট্রের সর্বনিম্ন অপরাধের হারও রয়েছে। বন্ধকী ঋণের মাত্র 1.05% উটাহে 90 দিন অতিবাহিত হয়েছে। আবার এটি আংশিকভাবে ব্যাখ্যা করতে পারে কেন ঋণদাতারা বন্ধক খুঁজছেন উটাহানকে ঋণ দিতে ইচ্ছুক৷

6. ওয়াশিংটন, ডি.সি.

দেশের রাজধানীতে থাকা সমস্ত ঋণের প্রায় 15% ছাত্র ঋণের ঋণের উপর পাওনা। যে সমস্ত উচ্চ শিক্ষা যদিও বন্ধ পরিশোধ করা হতে পারে. D.C-এর দেশে সর্বোচ্চ আয় রয়েছে এবং 25 বছরের বেশি বয়সী জনসংখ্যার অর্ধেকেরও বেশির অন্তত একটি স্নাতক ডিগ্রি রয়েছে। প্রকৃতপক্ষে, ডি.সি.-তে স্নাতক ডিগ্রী (32.3%) সহ 25 বছরের বেশি বয়সী লোকের সংখ্যা শুধুমাত্র স্নাতক ডিগ্রি (23.8%) এর চেয়ে বেশি। রাজধানীতে দেশের সর্বনিম্ন শতাংশ ঋণ রয়েছে অটো লোনে বাঁধা (3.35%), সম্ভবত এই এলাকায় উপলব্ধ গণপরিবহন সহজলভ্য হওয়ার কারণে৷

7. ওরেগন

ওরেগনের ঋণ থেকে আয়ের অনুপাত 1.89। গড় অরেগনিয়ানরা শীর্ষ 10-এ অন্যান্য অনেক রাজ্যের চেয়ে কম আয় করে। মার্কিন আদমশুমারি ব্যুরো অনুসারে, বিভার রাজ্যে গড় আয় $26,188। ওরেগনের শীর্ষ 10-এর মধ্যে সর্বনিম্ন মাথাপিছু ঋণ রয়েছে, প্রতি বাসিন্দা প্রতি $49,550। বেশিরভাগ অংশের জন্য অরেগনিয়ানরা বাড়ি কেনার জন্য ঋণের মধ্যে যেতে পছন্দ করে। সামগ্রিক ঋণের 72% এর বেশি বন্ধক রাখা হয়। ক্রেডিট কার্ডের ঋণ পরিশোধে অরেগনিবাসীদের সংগ্রাম হচ্ছে এমন একটি এলাকা। রাজ্যের সমস্ত ক্রেডিট কার্ড ঋণের মাত্র 7% এরও বেশি বকেয়া। ক্রেডিট কার্ডের ঋণ দূর করার একটি উপায় হল ব্যালেন্স ট্রান্সফার ক্রেডিট কার্ড ব্যবহার করা। ব্যালেন্স ট্রান্সফার ক্রেডিট কার্ডের মাধ্যমে, নতুন ব্যবহারকারীদের সাধারণত সীমিত সময় থাকে বিনা সুদে অর্থপ্রদান করার।

8. ওয়াশিংটন

ওয়াশিংটন, ওরেগনের উত্তর-পশ্চিম প্রতিবেশী, সর্বোচ্চ ঋণ-থেকে-আয় অনুপাতের জন্য অষ্টম স্থানে রয়েছে। রাজ্যের তৃতীয়-সর্বনিম্ন শতাংশ ঋণ ছাত্র ঋণে বাঁধা (6.29%) কিন্তু তৃতীয়-সর্বোচ্চ শতাংশ ঋণ বন্ধকী (75.35%)। Washingtonians এছাড়াও দেশের সবচেয়ে দায়ী ধারকদের কিছু হতে থাকে. তারা সব ধরনের ঋণের অপরাধের হারে গড় উপরে এবং স্বয়ংক্রিয় ঋণ অপরাধ এবং ক্রেডিট কার্ড অপরাধের সর্বনিম্ন হারের জন্য শীর্ষ 10-এ স্থান করে।

9. ম্যাসাচুসেটস

গড়ে ম্যাসাচুসেটস বাসিন্দারা প্রতি বছর প্রায় $32,352 উপার্জন করে এবং মাথাপিছু প্রায় $59,820 ঋণ রয়েছে। এটি 1.84 এর একটি ঋণ-থেকে-আয় অনুপাতের সাথে কাজ করে। আবারও, অন্যান্য রাজ্যের মতো, সেই ঋণের বেশিরভাগই বন্ধকী ঋণ। বে রাজ্যে মাথাপিছু ঋণের প্রায় 72% হল বন্ধকী ঋণ। রাজ্যের বাসিন্দারা অন্যান্য রাজ্যের মতো ক্রেডিট কার্ডের ঋণ গ্রহণ করে না। মাথাপিছু ঋণের প্রায় 5.45% ক্রেডিট কার্ডের ঋণে আবদ্ধ।

10. মেরিল্যান্ড

ওল্ড লাইন স্টেট সর্বোচ্চ ঋণ-থেকে-আয় অনুপাত সহ আমাদের শীর্ষ 10টি রাজ্যের মধ্যে রয়েছে। মেরিল্যান্ডের বাসিন্দারা দেশের সবচেয়ে সচ্ছল ব্যক্তি, যাদের গড় ব্যক্তিগত আয় $36,316। ঋণের পরিপ্রেক্ষিতে, মেরিল্যান্ডের বাসিন্দাদের মাথাপিছু ঋণ আছে $67,020, যার অর্থ তাদের ঋণ থেকে আয়ের অনুপাত হল 1.84৷

সবচেয়ে বেশি ঋণ আছে এমন রাজ্যগুলি খুঁজে বের করার জন্য, SmartAsset প্রতিটি রাজ্যে মাথাপিছু মোট ঋণের তথ্য সংগ্রহ করেছে (প্লাস ওয়াশিংটন, ডি.সি.) এবং প্রতিটি রাজ্যে (প্লাস ওয়াশিংটন, ডি.সি.) মধ্যম ব্যক্তিগত আয়। প্রতিটি রাজ্যে ঋণ-থেকে-আয় অনুপাত খুঁজে বের করার জন্য, আমরা 2015 সালের গড় ব্যক্তিগত আয় দ্বারা মাথাপিছু 2015 সালের মোট ঋণের স্তরকে ভাগ করেছি। তারপরে আমরা প্রতিটি রাজ্যকে সর্বোচ্চ ঋণ-থেকে-আয় অনুপাত থেকে সর্বনিম্ন ঋণ-থেকে-আয় অনুপাত পর্যন্ত স্থান দিয়েছি।

মাথাপিছু মোট ঋণের তথ্য ফেডারেল রিজার্ভ ব্যাংক অফ নিউইয়র্ক থেকে আসে। মাঝারি আয়ের ডেটা ইউএস সেন্সাস ব্যুরোর 2015 5-বছরের আমেরিকান কমিউনিটি সার্ভে থেকে আসে৷

আমাদের অধ্যয়ন সম্পর্কে প্রশ্ন? press@smartasset.com-এ আমাদের সাথে যোগাযোগ করুন

ফটো ক্রেডিট:©iStock.com/Geber86