ট্যাক্স সিজন অনেক আমেরিকানদের জন্য উচ্চ চাপের সময়। এটি এমন সময়ও যখন কিছু আমেরিকান ট্যাক্স রিফান্ডের আকারে একটি অপ্রত্যাশিত বিপর্যয় লাভ করে। IRS-এর মতে, গড় ট্যাক্স রিফান্ড হল $3,120 এবং সমস্ত ট্যাক্স রিটার্নের প্রায় 83% রিফান্ডে পরিণত হয়। যদিও আপনার ট্যাক্স রিফান্ড একটি উপহারের মতো মনে হতে পারে, এটি মনে রাখা গুরুত্বপূর্ণ যে আপনি আপনার পেচেকের মতোই সেই অর্থ উপার্জন করেছেন। এটি মাথায় রেখে, এটিকে আপনার অন্যান্য আয়ের মতো বিবেচনা করা একটি ভাল ধারণা। এটি ব্যবহার করার সর্বোত্তম উপায়ের জন্য একটি পরিকল্পনা তৈরি করা অন্তর্ভুক্ত।

আমাদের বিনামূল্যে আয়কর ক্যালকুলেটর দেখুন৷৷

আমরা কয়েকটি পরিস্থিতি পরীক্ষা করেছি এবং আপনার ট্যাক্স রিটার্ন ব্যবহার করার সবচেয়ে স্মার্ট উপায় নির্ধারণ করতে সাহায্য করার জন্য নম্বরগুলি ক্রাঞ্চ করেছি৷

আপনার ট্যাক্স রিফান্ড কীভাবে ব্যবহার করবেন তার অনুমান নিয়ে আসার জন্য, আমরা গড় আমেরিকানদের সাথে প্রাসঙ্গিক ডেটা দেখেছি। আমরা গড় আয়, গড় বাড়ির মান, গড় ক্রেডিট কার্ড ঋণ এবং গড় ছাত্র ঋণ ঋণের উপর জাতীয় ডেটা ব্যবহার করেছি। আমরা গড় বিনিয়োগ অ্যাকাউন্টের রিটার্ন এবং গড় সঞ্চয় অ্যাকাউন্ট রিটার্নের ডেটাও বিবেচনা করি।

সেই ডেটা ব্যবহার করে, পাঁচটি ভিন্ন উপায়ে ট্যাক্স রিফান্ড ব্যবহার করার মাধ্যমে আপনার সামগ্রিক আর্থিক চিত্র কীভাবে প্রভাবিত হবে তা আমরা অন্বেষণ করেছি। এটি করতে আমরা গড় ট্যাক্স রিফান্ড ব্যবহার করেছি - $3,120৷ আপনার রিটার্ন সেই পরিমাণের চেয়ে বেশি (বা কম) হতে পারে। আপনার রিফান্ডের আকার নির্বিশেষে, আমরা আশা করি এই বিশ্লেষণটি আপনার কাছে উপলব্ধ কিছু বিকল্পের তুলনা করতে সহায়ক৷

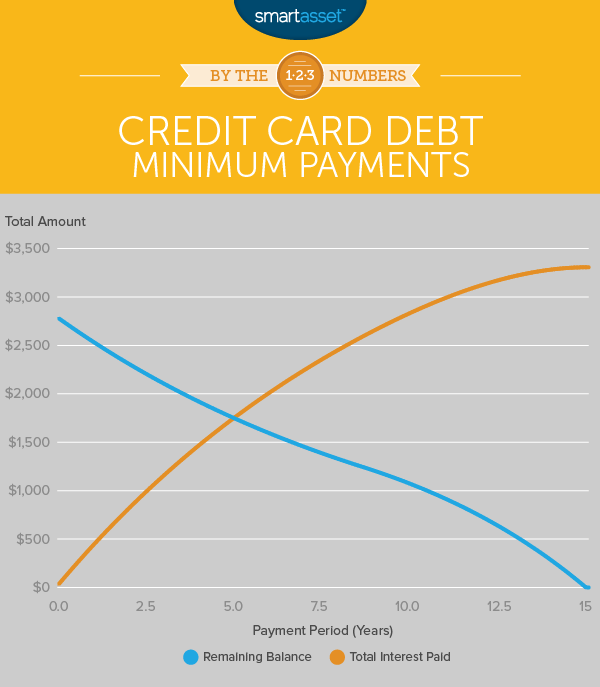

নিউ ইয়র্ক ফেডারেল রিজার্ভ অনুসারে, গড় আমেরিকানদের ক্রেডিট কার্ডের ঋণ প্রায় $2,800 রয়েছে। সেই ঋণের গড় সুদের হার প্রায় 15.5%। এই সত্যটি দেওয়া, ক্রেডিট কার্ডের ঋণ পরিশোধ করতে আপনার ট্যাক্স রিটার্ন ব্যবহার করা সম্ভবত বেশিরভাগ লোকের জন্য সেরা বিকল্প হতে পারে। এখানে কেন:

যদি গড় আমেরিকান ক্রেডিট কার্ডের ঋণে $2,800 পরিশোধ করতে চায় শুধুমাত্র ন্যূনতম মাসিক পেমেন্ট করে (ব্যালেন্সের 2% বা $25), তাহলে আমরা অনুমান করি যে গড় পরিশোধ করতে 15 বছরেরও বেশি সময় লাগবে। অতিরিক্ত সুদের অর্থ প্রদানের জন্য এটি প্রায় $3,307 খরচ করবে। এটি আসল ঋণের চেয়ে 118% বেশি (যা মূলত একটি ক্রেডিট কার্ড করছে - আপনাকে টাকা লোন দিচ্ছে)। কম এপিআরের সাথে আপনার ভাল ক্রেডিট থাকলেও, প্রায় 10% বলুন, গণিত একই রকম।

গড় ক্রেডিট কার্ড ব্যালেন্সের দিকে একটি সম্পূর্ণ ট্যাক্স রিফান্ড (যে $3,120 গড় ফেরত) রেখে, আপনি সেই পুরো ঋণটি ছিটকে দিতে পারেন। এটি আপনাকে ভবিষ্যতের জন্য সঞ্চয় বা বিনিয়োগের জন্য প্রতি মাসে অর্থ প্রদান করতে দেয়৷

এছাড়াও, ক্রেডিট কার্ডের ঋণ তাড়াতাড়ি পরিশোধ করা সুদের অর্থপ্রদান কম করার পাশাপাশি সুবিধা রয়েছে। আপনি যদি শুধুমাত্র ন্যূনতম অর্থপ্রদান করেন, তাহলে আপনি একটি উচ্চ ঋণ-থেকে-আয় অনুপাতের সাথে শেষ হতে পারেন। এবং যদি আপনার ক্রমাগত উচ্চ ঋণ থেকে আয়ের অনুপাত থাকে তবে এটি আপনার ক্রেডিট স্কোরকে ক্ষতিগ্রস্ত করতে পারে। তারপরে বন্ধকী রাখার জন্য আবেদন করার বা একটি গাড়ি কেনার সময় হলে আপনি সেরা সুদের হারের জন্য যোগ্য নাও হতে পারেন৷

যাদের ক্রেডিট কার্ডের ঋণ আপনার ট্যাক্স রিফান্ডের পরিমাণের বেশি, তাদের জন্য আপনাকে সিদ্ধান্ত নিতে হবে কোন ক্রেডিট কার্ডের ঋণ পরিশোধ করতে হবে। আপনি যদি দীর্ঘমেয়াদে সবচেয়ে বেশি অর্থ সঞ্চয় করতে চান, তাহলে প্রথমে সর্বোচ্চ সুদের হারের সাথে অর্থ প্রদান করা একটি ভাল ধারণা হতে পারে। তারপর বাকি ঋণের জন্য, আপনার পরিস্থিতির উপর নির্ভর করে, এটি একটি ব্যালেন্স ট্রান্সফার ক্রেডিট কার্ড ব্যবহার করার অর্থ হতে পারে। এটি আপনাকে আপনার ক্রেডিট কার্ড ঋণ সুদ-মুক্ত পরিশোধ করার জন্য একটি সীমিত সময় দেবে। আরও বেশি ঋণ জমা এড়াতে আপনি সেই সময়ের মধ্যে এটি পরিশোধ করেছেন তা নিশ্চিত করা গুরুত্বপূর্ণ।

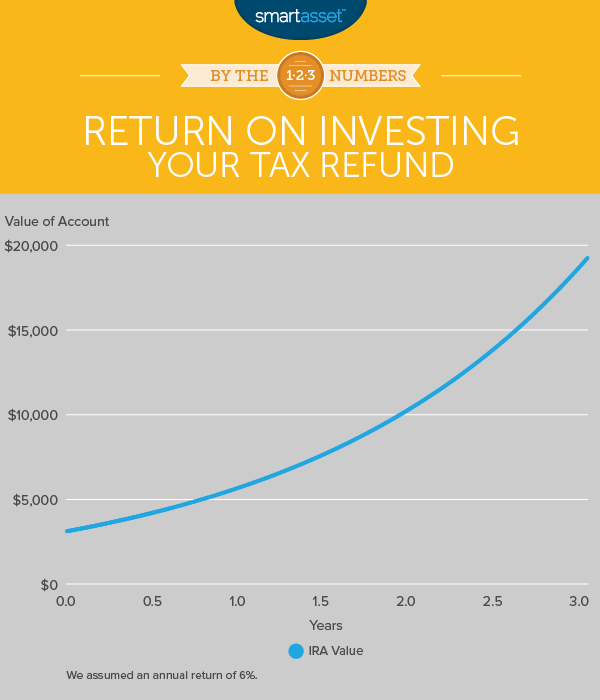

আপনার ক্রেডিট কার্ডের ঋণ পরিশোধ করার পরে, অথবা যদি আপনার কোন চিন্তা না থাকে, তাহলে আপনার সেরা বাজি হল আপনার ট্যাক্স রিটার্ন অবসরের অ্যাকাউন্টে রাখা। আপনি যদি একটি নির্দিষ্ট পরিমাণের কম করেন (একক ফাইলারদের জন্য $118,000 বা যৌথ ফাইলারদের জন্য $186,000) এবং আপনি যদি ইতিমধ্যে আপনার IRA অবদান সর্বাধিক না করে থাকেন (50 বছরের কম বয়সীদের জন্য $5,500 এবং 50 বা তার বেশির জন্য $6,500), আপনি আপনার জমা দিতে পারেন একটি ঐতিহ্যগত IRA মধ্যে ট্যাক্স ফেরত. আপনি একটি ঐতিহ্যগত IRA তে যে অর্থ রাখেন তা কর ছাড়যোগ্য হবে। আপনি রথ আইআরএ-তে আপনার ফেরত দিতেও বেছে নিতে পারেন, যদিও সেই অর্থ ট্যাক্স ছাড়যোগ্য হবে না। এখানে একটি ঐতিহ্যগত আইআরএ এবং একটি রথ আইআরএর মধ্যে পার্থক্য সম্পর্কে আরও জানুন।

মার্কিন আদমশুমারি ব্যুরো অনুসারে, গড় আমেরিকান পরিবারের আয় $55,775৷ SmartAsset-এর আয়কর ক্যালকুলেটর অনুমান করে যে একটি ঐতিহ্যগত IRA-তে সমগ্র গড় ট্যাক্স রিফান্ড ($3,120) অবদান রাখার মাধ্যমে, যে পরিবার $55,775 উপার্জন করে তাদের ফেডারেল কর $8,520 থেকে $8,052 এ কমিয়ে দেবে। এটি দেখার আরেকটি উপায় হল যে, প্রথম বছরে, $3,120-এর প্রাথমিক বিনিয়োগ $468 উপার্জন করবে - একটি 15% রিটার্ন৷

তাহলে চক্রবৃদ্ধি সুদের শক্তির জন্য আপনাকে কিছু না করেই সেই অর্থ বৃদ্ধি পাবে। যদি আমরা IRA-তে 6% বার্ষিক রিটার্ন ধরে নিই, তাহলে বিনিয়োগ 10 বছর পর প্রাথমিক $3,120 থেকে $5,676, 20 বছর পর $10,327 এবং 30 বছর পর $18,790 হবে। 30 বছরের জন্য একা থাকলে, আপনার এই বছরের ট্যাক্স রিফান্ড একটি IRA-তে বিনিয়োগ করার সিদ্ধান্তের অর্থ আপনার অবসর তহবিলের জন্য প্রায় $19,000 বেশি হতে পারে।

আপনার যদি বর্তমানে একটি জরুরী তহবিল না থাকে, তাহলে আপনার ট্যাক্স ফেরত একটি সেট আপ করার দিকে অনেক দূর যেতে পারে। জরুরী তহবিল হল এমন একটি পরিমাণ অর্থ যা আপনি আপনার চাকরি হারালে বা কিছু অপ্রত্যাশিত খরচের সম্মুখীন হলে, যেমন একটি বড় স্বাস্থ্য বিল বা আপনার গাড়ি ভেঙ্গে যায় এবং ব্যয়বহুল মেরামতের প্রয়োজন হয়।

সাধারণত, বিশেষজ্ঞরা বলে যে এই তহবিলের প্রায় ছয় মাসের জীবনযাত্রার ব্যয় হওয়া উচিত। এখন মনে রাখবেন গড় সঞ্চয় অ্যাকাউন্টের একটি 0.06% ফলন আছে তাই আপনি যদি এটিতে $3,120 ট্যাক্স রিফান্ড রাখেন, তাহলে আপনি 30 বছর পর শুধুমাত্র $56 সুদ সংগ্রহ করবেন (যদি সুদ বার্ষিক হয়)। কিন্তু জরুরী তহবিলের বিন্দু বড় হওয়া নয়, এটি আপনাকে একটি আর্থিক নিরাপত্তা জাল দেওয়া। এটি এমন সম্ভাবনাকে হ্রাস করে যে আপনাকে অর্থ ধার করতে হবে (এবং ক্রেডিট কার্ডের ঋণ সংগ্রহ করতে হবে) অথবা আপনি যদি কোনো আর্থিক জরুরী পরিস্থিতির সম্মুখীন হন তাহলে অন্য অ্যাকাউন্টে তাড়াতাড়ি তোলার জরিমানা ভোগ করতে হবে।

যেহেতু আমেরিকান পরিবারের গড় আয় $55,775, $8,520 ফেডারেল ট্যাক্সের পরে, এটি প্রায় $3,938 এর মাসিক নেট আয় ছেড়ে দেয়। যদি এটি আপনার জীবনযাত্রার ব্যয় হয় (এবং আশা করি এটি কম হয় যেহেতু সেই অর্থের কিছু অবসরকালীন সঞ্চয়ের দিকে যাচ্ছে), $3,120 এর গড় ট্যাক্স রিটার্ন আপনাকে আপনার জরুরি তহবিলে প্রায় এক মাসের জীবনযাত্রার ব্যয়ের একটি জাম্প-স্টার্ট দেবে।

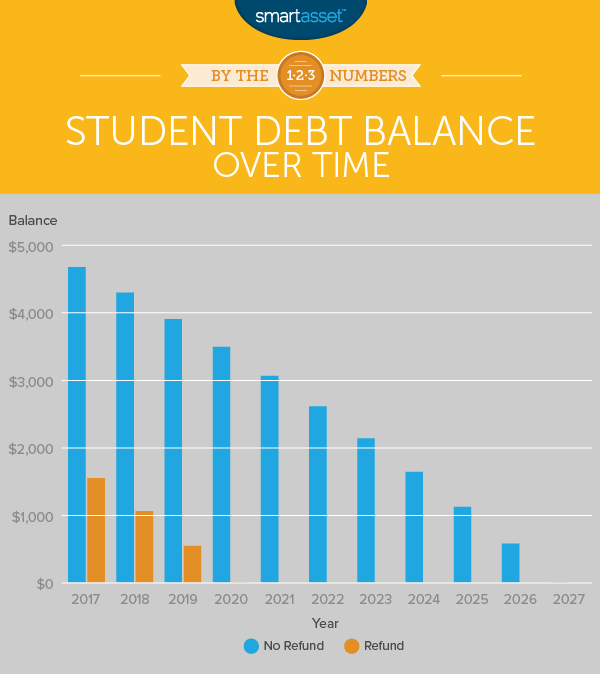

নিউইয়র্ক ফেডারেল রিজার্ভ ব্যাঙ্কের মতে, আমেরিকানদের মাথাপিছু ছাত্র ঋণের প্রায় $4,660 আছে। আপনার ছাত্র ঋণের ঋণ পরিশোধের জন্য আপনার ট্যাক্স ফেরত দেওয়া আরেকটি স্মার্ট পছন্দ হতে পারে।

ধরা যাক আপনার 4.66% সুদের হার (2014 - 2015 থেকে সরাসরি ভর্তুকিযুক্ত হার) এবং 10-বছরের ঋণ মেয়াদ সহ $4,660 এর ছাত্র ঋণ রয়েছে। 10 বছরেরও বেশি সময় ধরে, ঋণের জন্য আপনার খরচ হবে $5,839 বা আসল ঋণের থেকে মাত্র 25% বেশি। আপনার মাসিক পেমেন্ট হবে মাত্র $50 এর নিচে।

সেই ছাত্র ঋণের জন্য গড় ট্যাক্স ফেরত ($3,120) ব্যবহার করে, আপনি $4,660 থেকে $1,540 এ বকেয়া পরিমাণ কমিয়ে আনবেন। যদি আপনি এখনও 10 বছরেরও বেশি সময় ধরে এটি পরিশোধ করেন তাহলে এটি আপনার মাসিক পেমেন্টকে $16-এ কমিয়ে দেবে। অথবা আপনি যদি মাসিক $50 পেমেন্ট করা চালিয়ে যান, তাহলে আপনি তিন বছরের মধ্যে আপনার ঋণ পরিশোধ করা শেষ করবেন এবং আপনি সুদের অর্থপ্রদানে $1,066 সঞ্চয় করবেন।

অবশ্যই কিছু লোকের ছাত্র ঋণ ঋণ অনেক বেশি আছে. প্রকৃতপক্ষে, 2016-এর ক্লাসের স্নাতক যারা স্টুডেন্ট লোন নিয়েছিলেন তাদের গড় ঋণ $37,173, ছাত্র ঋণ বিশেষজ্ঞ মার্ক ক্যানট্রোভিটস অনুসারে। সেই ঋণের মূল টাকা আগে পরিশোধ করলে দীর্ঘমেয়াদে সুদের উপর অনেক সঞ্চয় হতে পারে।

আপনি যদি আপনার স্টুডেন্ট লোনের জন্য আপনার ট্যাক্স রিফান্ড রাখেন তবে আপনি কতটা সাশ্রয় করবেন সে সম্পর্কে আগ্রহী? আমাদের স্টুডেন্ট লোন ক্যালকুলেটর আপনাকে আপনার নির্দিষ্ট আর্থিক পরিস্থিতি বের করতে সাহায্য করতে পারে।

আসুন কল্পনা করুন যে আপনি সেই সৌভাগ্যবান আমেরিকানদের মধ্যে একজন যাদের স্বাস্থ্যকর জরুরি তহবিল রয়েছে এবং কোনও অসামান্য ক্রেডিট কার্ড ঋণ বা ছাত্র ঋণের ঋণ নেই। আপনি একটি বন্ধকী আছে? আপনার যদি কোনো প্রারম্ভিক অর্থপ্রদানের জরিমানা না থাকে তবে আপনার বন্ধকীগুলির কিছু তাড়াতাড়ি পরিশোধ করার চেষ্টা করা কি বোধগম্য হবে? চলুন দেখে নেওয়া যাক:

আমেরিকান মধ্যে গড় বাড়ির মান হল $194,500। আপনি যদি 20% ডাউন পেমেন্ট করেন, তাহলে আপনার কাছে $155,600 বন্ধকী ব্যালেন্স থাকবে। আমাদের মর্টগেজ ক্যালকুলেটর অনুযায়ী, আপনার মাসিক বন্ধকী পেমেন্ট হবে $743, 4% সুদে 30 বছরের লোনে। (মাসিক অর্থপ্রদানে বাড়ির বীমা বা রিয়েল এস্টেট কর অন্তর্ভুক্ত নয় যা অঞ্চলভেদে পরিবর্তিত হয়।)

সেই বন্ধকের মূলের দিকে অতিরিক্ত $3,120 (গড় ট্যাক্স ফেরত) রেখে, আপনি 13 মাস আগে এটি পরিশোধ করবেন। এই গণনাটি অনুমান করে যে আপনি 12টি অর্থপ্রদানের সময়কাল বা আপনার বন্ধক রাখার এক বছর পরে অতিরিক্ত অর্থ প্রদান করেন৷

এবং যদি আপনি প্রতি বছর আপনার ট্যাক্স রিফান্ড দিয়ে এটি করেন, তাহলে আপনি আপনার বন্ধকের দৈর্ঘ্য উল্লেখযোগ্যভাবে কমাতে পারবেন। দ্বিতীয় বছর আপনি আপনার বন্ধকের দিকে আপনার ট্যাক্স রিফান্ড রাখেন – যখন প্রথম বছরের সাথে মিলিত হয় – আপনার বন্ধকের দুই বছর শেভ করা উচিত। এটি করার তৃতীয় বছরের মধ্যে, আপনি দুই বছর এবং 11 মাস আগে আপনার বন্ধকী পরিশোধ করা শেষ করবেন। আপনার বন্ধকীতে চার বছরের গড় ট্যাক্স ফেরত দেওয়ার অর্থ হল আপনি তিন বছর এবং আট মাস আগে পরিশোধ শেষ করবেন। এবং আপনার বন্ধকীতে ট্যাক্স রিফান্ড দেওয়ার অর্ধ দশক পরে, আপনি আপনার বন্ধকী থেকে চার বছর এবং চার মাস শেভ করবেন৷

এটি করার 21 বছর পর (অনুমান করে আপনার ট্যাক্স রিফান্ড প্রতি বছর $3,120 হতে থাকবে), আপনার কাছে মাত্র তিন মাসের বন্ধকী পেমেন্ট বাকি থাকবে। সুতরাং আপনি প্রায় নয় বছর আগে আপনার বন্ধকী পরিশোধ করবেন। এটি একটি খারাপ চুক্তি নয়!

গড় ট্যাক্স রিফান্ডের পরিমাণ এবং রিটার্নের শতাংশের তথ্য যা রিফান্ডের ফলে আইআরএস থেকে পাওয়া যায়। গড় ক্রেডিট কার্ড ঋণ এবং গড় ছাত্র ঋণ ঋণের ডেটা ফেডারেল রিজার্ভ ব্যাঙ্ক নিউ ইয়র্ক কনজিউমার ক্রেডিট প্যানেল থেকে। গড় ক্রেডিট কার্ড APR CreditCards.com থেকে। ইউএস ডিপার্টমেন্ট অফ এডুকেশন থেকে স্টুডেন্ট লোনের গড় সুদের হার। মাঝারি পরিবারের আয় এবং গড় বাড়ির মানগুলির ডেটা ইউ.এস. সেন্সাস ব্যুরোর 2015 আমেরিকান কমিউনিটি 1-বছরের সমীক্ষা থেকে আসে৷

6 উপায়ে আপনি এটি উপলব্ধি না করেই আপনার ক্রেডিট স্কোরকে ক্ষতিগ্রস্থ করতে পারেন

5 উপায়ে আপনার আর্থিক উপদেষ্টার আপনাকে জবাবদিহি করতে হবে

8 টাকা-স্মার্ট উপায় আপনার ট্যাক্স রিফান্ড খরচ করার জন্য

2021 সালে আপনার ট্যাক্স রিফান্ড ব্যবহার করার 7টি আর্থিকভাবে সচেতন উপায়

আপনার আর্থিক দিক থেকে ভালো হওয়ার 7টি উপায়