এক্সপেরিয়ানের মতে, 2020 সালের জুন পর্যন্ত মার্কিন যুক্তরাষ্ট্রে প্রায় 67% গ্রাহক কমপক্ষে এক ধরণের নন-মর্টগেজ ঋণ বহন করেছেন। যেহেতু আমেরিকানরা আবাসন খরচের উপরে সেই আর্থিক বোঝার সাথে লড়াই করে, তাই তাদের বেতনের তুলনায় সাশ্রয়ী মূল্যের আবাসন বিকল্পগুলি খুঁজে বের করা তাদের উচিত। এই কথা মাথায় রেখে, SmartAsset সংখ্যাগুলিকে খর্ব করেছে যেখানে গড় পরিবারগুলি তাদের বিশেষ আর্থিক পরিস্থিতিতে সবচেয়ে বেশি বাড়ি বহন করতে পারে৷

গড় পরিবার কোথায় সবচেয়ে বেশি এবং সর্বনিম্ন বাড়ি বহন করতে পারে তা খুঁজে বের করার জন্য, আমরা মার্কিন যুক্তরাষ্ট্রের 50টি বৃহত্তম শহরের ডেটা পরীক্ষা করে দেখেছি, বিশেষত, আমরা প্রতিটি শহরে গড় পরিবারের আয় এবং গড় নন-মর্টগেজ ঋণের ডেটা ইনপুট করতে আমাদের বাড়ি কেনার ক্যালকুলেটর ব্যবহার করেছি গড় পরিবারের সামর্থ্য কত বাড়ী অনুমান করতে. তারপরে আমরা শহরগুলির উপর ভিত্তি করে র্যাঙ্ক করেছি যেখানে স্থানীয় পরিবারগুলি এলাকার মধ্যকার বাড়ির মূল্যের তুলনায় সর্বাধিক এবং সর্বনিম্ন বাড়ি বহন করতে পারে৷ আমাদের ডেটা উত্সগুলির বিশদ বিবরণের জন্য এবং কীভাবে আমরা আমাদের চূড়ান্ত র্যাঙ্কিং তৈরি করতে সমস্ত তথ্য একসাথে রাখি, নীচের ডেটা এবং পদ্ধতি বিভাগটি দেখুন৷

এটি SmartAsset-এর দ্বিতীয় বার্ষিক সমীক্ষা যেখানে গড় পরিবারের সবচেয়ে বেশি এবং সবচেয়ে কম বাড়ির খরচ বহন করতে পারে৷ এখানে 2019 সংস্করণ দেখুন।

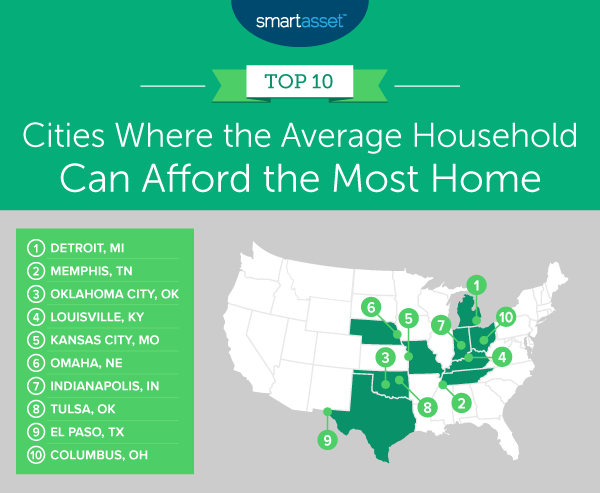

1. ডেট্রয়েট, MI

ডেট্রয়েট, মিশিগান হল আমাদের গবেষণায় এমন একটি শহর যেখানে গড় পরিবারের সবচেয়ে বেশি বাড়ি বহন করতে পারে। ডেট্রয়েটে গড় পরিবারের আয় প্রায় $34,000। ধরে নিই যে একটি পরিবার একটি বাড়িতে তার মোট আয়ের 50% নিচে রাখে এবং প্রায় $260 (রাষ্ট্রীয় পর্যায়ে পরিমাপ করা হয়) মাসিক ঋণ পরিশোধ করে, গড় পরিবার $113,000 মূল্যের একটি বাড়ি বহন করতে পারে। এটি শহরের গড় বাড়ির মূল্যের প্রায় দ্বিগুণ ($58,900)।

২. মেমফিস, TN

মেমফিস, টেনেসির গড় পরিবারের আয় প্রায় $43,800। $289 (একটি রাজ্য-স্তরের মেট্রিক) মাসিক ঋণ পরিশোধ এবং প্রায় $21,900 ডাউন পেমেন্ট অনুমান করে, শহরের গড় পরিবার $174,000 মূল্যের একটি বাড়ি বহন করতে পারে। গড় মান হোম ($115,900) এর সাথে তুলনা করে, এটি প্রায় 50% বেশি।

3. ওকলাহোমা সিটি, ঠিক আছে

ওকলাহোমা সিটি, ওকলাহোমা আমাদের গবেষণায় 3 নম্বর শহর, যা গত বছরের বিশ্লেষণের তুলনায় এক ধাপ নিচে নেমে গেছে। শহরের গড় পরিবার $245,000 এর একটি বাড়ি বহন করতে পারে৷ এটি ওকলাহোমা শহরের মধ্যম মানের বাড়ির ($165,700) থেকে প্রায় 48% বেশি।

4. লুইসভিল, কেওয়াই

লুইসভিলে, কেনটাকিতে গড় বাড়ির মান হল $172,100৷ লুইসভিলে প্রায় $54,900 এর গড় পারিবারিক আয় এবং রাজ্যব্যাপী প্রায় $270 এর মাসিক ঋণ পরিশোধের পরিপ্রেক্ষিতে, আমরা অনুমান করি যে শহরের গড় পরিবার এমন একটি বাড়ি বহন করতে পারে যার মূল্য $250,000 এর গড় বাড়ির মূল্যের থেকে প্রায় 45% বেশি। .

5. কানসাস সিটি, MO

কানসাস সিটি, মিসৌরিতে গড় পরিবারের আয় $55,259। 27,630 ডলারের ডাউন পেমেন্ট (পাঁচ বছরের মধ্যে আয়ের 10% সঞ্চয়) এবং রাজ্যব্যাপী গড় মাসিক $272 ঋণ পরিশোধ অনুমান করে, একটি সাধারণ কানসাস সিটি পরিবার এমন একটি বাড়ি বহন করতে সক্ষম হবে যা মধ্যবর্তী বাড়ির থেকে প্রায় 41% বেশি। শহরের মূল্য ($168,400)।

1. নিউইয়র্ক, NY

নিউ ইয়র্ক, নিউ ইয়র্ক হল মার্কিন যুক্তরাষ্ট্রের শহর যেখানে বাসিন্দারা সবচেয়ে কম বাড়ি বহন করতে পারে। গড় পরিবারের আয় হল $69,407 এবং রাজ্য-ব্যাপী মাসিক ঋণ পরিশোধ গড়ে $264। যদি নিউইয়র্ক সিটির গড় পরিবার ডাউন পেমেন্টের জন্য $34,704 সঞ্চয় করে (পাঁচ বছরের জন্য বার্ষিক আয়ের 10%), তবে এটি শহরের মধ্যকার বাড়ির মূল্যের ($680,800) মাত্র 43% কম বহন করতে সক্ষম হবে।

২. লস এঞ্জেলেস, CA

লস এঞ্জেলেস, ক্যালিফোর্নিয়ার গড় পরিবার শুধুমাত্র মধ্যম মূল্যের বাড়ির 46.76% বহন করতে সক্ষম হবে, যা $697,200 শহরের গড় বাড়ির মূল্যের তুলনায় মোট $326,000। এটি ধরে নেওয়া হচ্ছে একটি গড় পারিবারিক আয় $67,418, মাসিক ঋণ পরিশোধে $267 এবং ডাউন পেমেন্টের জন্য মোটামুটি $33,700 সঞ্চয় হয়েছে।

3. সান ফ্রান্সিসকো, CA

যদিও সান ফ্রান্সিসকো, ক্যালিফোর্নিয়ায় মধ্যকার পারিবারিক আয় আমাদের গবেষণায় সর্বোচ্চ ($123,859), তাই গড় বাড়ির মান ($1,217,500)। ক্যালিফোর্নিয়ায় গড় মাসিক 267 ডলারের ঋণ পরিশোধের প্রেক্ষিতে এবং সান ফ্রান্সিসকোতে পাঁচ বছরের মধ্যে ডাউন পেমেন্টের জন্য $61,930 সঞ্চয় করা হয়েছে, সান ফ্রান্সিসকোতে গড় পরিবার $579,000 মূল্যের একটি বাড়ি বহন করতে পারে।

4. ওকল্যান্ড, CA

ওকল্যান্ড, ক্যালিফোর্নিয়ায়, গড় পরিবার মধ্যম বাড়ির মূল্যের মাত্র 50.15% বহন করতে পারে। গড় পারিবারিক আয় $82,018, গড় মাসিক ঋণ পরিশোধ $267 (ক্যালিফোর্নিয়ায় রাজ্যব্যাপী) এবং $41,009 ডাউন পেমেন্ট (শহরে পাঁচ বছরের মধ্যে প্রতি বছর আয়ের 10% সঞ্চয়), এই পরিবারটি এখানে একটি বাড়ি বহন করতে পারে $405,000, $807,600 এর গড় বাড়ির মূল্যের তুলনায়।

5. মিয়ামি, FL

মিয়ামি, ফ্লোরিডায় গড় বাড়ির মূল্য হল $358,500৷ মিয়ামির গড় পরিবার মাত্র $181,000, বা সেই গড় বাড়ির মূল্যের 50.49% বহন করতে পারে। এটি $42,966 একটি গড় পারিবারিক আয়, রাজ্যে $284 এর মাসিক ঋণ পরিশোধ এবং ডাউন পেমেন্টের জন্য $21,483 সঞ্চয় বলে ধরে নেওয়া হচ্ছে।

শহরগুলি খুঁজে বের করার জন্য যেখানে গড় পরিবারের সবচেয়ে বেশি এবং সবচেয়ে কম বাড়ি বহন করতে পারে, আমরা চারটি মেট্রিক্স জুড়ে 50টি বৃহত্তম মার্কিন শহরের ডেটা পরীক্ষা করেছি:

আমাদের র্যাঙ্কিং তৈরি করতে, আমরা প্রথমে অনুমান করেছিলাম যে গড় বাসিন্দা কতটা বাড়ি বহন করতে পারে। এটি করার জন্য, আমরা SmartAsset-এর মাধ্যমে উপরের পরিসংখ্যানগুলি চালিয়েছি আমি কতটা বাড়ি বহন করতে পারি? ক্যালকুলেটর তারপরে আমরা স্থানীয় গড় বাড়ির মূল্যের সাথে গড় পরিবারের সামর্থ্য কতটা বাড়ির তুলনা করেছি। সবচেয়ে বেশি সামর্থ্য অনুপাত সহ শহরটি আমাদের তালিকায় প্রথম স্থান পেয়েছে যেখানে গড় পরিবারের সবচেয়ে বেশি বাড়ি বহন করতে পারে৷ সর্বনিম্ন সামর্থ্য অনুপাত সহ শহরটি আমাদের তালিকায় প্রথম স্থান পেয়েছে যেখানে গড় পরিবারের সর্বনিম্ন বাড়ি বহন করতে পারে৷

আমাদের অধ্যয়ন সম্পর্কে প্রশ্ন? press@smartasset.com-এ যোগাযোগ করুন।

ফটো ক্রেডিট:©iStock.com/RyanJLane

সবচেয়ে বেশি এবং সবচেয়ে কম নগদ আছে এমন দেশ

সর্বাধিক এবং সর্বনিম্ন সাশ্রয়ী মর্টগেজ সহ শহর

রাজ্য দ্বারা রাজ্য:যেখানে বাসিন্দারা তাদের ট্যাক্স ডলারে সর্বাধিক (এবং সর্বনিম্ন) রিটার্ন পান

10টি শহর যেখানে ভাড়াটেরা দ্রুত বাড়ির মালিক হয়ে উঠতে পারে৷

মার্কিন শহরগুলি আবাসনে সবচেয়ে বেশি এবং সর্বনিম্ন বিনিয়োগ করছে৷