প্রথমে, ক্রেডিট কার্ডের অর্থপ্রদান একটি বড় চুক্তি বলে মনে হয় না। এখানে কয়েক টাকা, সেখানে কয়েক টাকা। আপনি সুদ বা ভারসাম্যের দিকে মনোযোগ দেননি। অর্থাৎ, যতক্ষণ না আপনি অন্যান্য বিল যোগ করেন:স্টুডেন্ট লোন পেমেন্ট। জরুরী রুমে একটি অপ্রত্যাশিত ট্রিপ. একটা নতুন ছাদ। আপনি এটি জানার আগে, আপনার অর্থ শেষ এবং ঋণের পাহাড়ের উপরে বসে আছেন। কিন্তু এখনও বিল দিতে হবে এবং সেগুলো কভার করার জন্য পর্যাপ্ত টাকা নেই।

তাহলে আপনি যখন আপনার বিল পরিশোধ করতে পারবেন না তখন আপনি কী করবেন?

যখন পাওনাদাররা কল করে (ইমেল করে, টেক্সট করে বা শামুক মেল পাঠায়), তখন ধমক দেওয়া সহজ। বেশিরভাগ সময়, তারা আপনাকে বোঝানোর চেষ্টা করবে যে লাইট জ্বালিয়ে রাখার চেয়ে তাদের অর্থ প্রদান করা বেশি গুরুত্বপূর্ণ।

ঘনিষ্ঠভাবে শুনুন:আপনি যা করতে পারেন তা হল সবচেয়ে গুরুত্বপূর্ণ জিনিসটি প্রথমে আপনার চার দেয়ালের যত্ন নিন—এবং এই ক্রমে:

আপনি ঋণের দিকে আরও এক পয়সা খরচ করার আগে, আপনার এবং আপনার পরিবারের যত্ন নেওয়া নিশ্চিত করুন। তার মানে আপনার ফ্রিজে খাবার, আলো এবং প্রবাহিত জল, আপনার মাথার উপর একটি ছাদ এবং প্রতিদিন কাজে যাওয়ার এবং যাওয়ার উপায় প্রয়োজন।

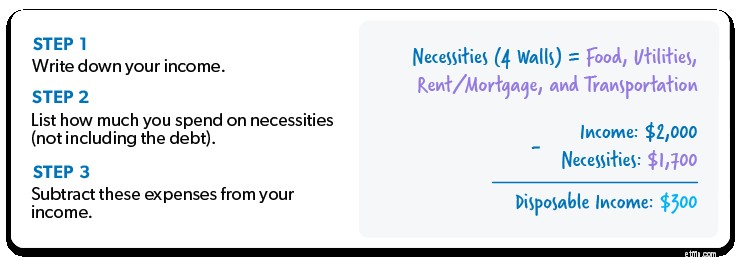

আমরা জানি, আপনি সম্ভবত ভাবছেন, আমার কাছে টাকা না থাকলে বাজেটের অর্থ কী?

আমাদের এখানে সন্দেহের সুবিধা দিন। আপনি যখন একটি বাজেট তৈরি করেন, তখন আপনি যে অর্থ আসছেন তার তালিকা নিচ্ছেন এবং ঠিক কোথায় যেতে হবে তা বলে দিচ্ছেন। এটি অত্যন্ত সহায়ক যখন আপনি ভাবছেন কীভাবে শেষ করা যায়৷

৷শূন্য-ভিত্তিক বাজেট এবং আয়ের চেয়ে বেশি ঋণের সাথে, আপনি অল্প সময়ের জন্য অনেক লাল দেখতে পারেন। কিন্তু চিন্তা করবেন না। আপনার বাজেটের সাথে লেগে থাকুন, অতিরিক্ত খরচ কমিয়ে দিন, এবং আপনি দেখতে পাবেন যে এটি খুব কম সময়ের মধ্যেই সেই সুন্দর শূন্যে ভারসাম্য বজায় রাখবে।

তার মানে আপনার কিছু অতিরিক্ত নগদ দরকার—এবং দ্রুত! তার মানে আপনি দ্বিতীয় বা তৃতীয় কোনো চাকরি পান, কাপকেক তৈরি করা শুরু করুন বা সেই অভিনব বিবাহের চায়না বিক্রি করুন যা আপনি কখনও বাক্সের বাইরে নেননি।

চিন্তা করবেন না—এমন অনেক কিছু আছে যা আপনি শেষ করতে পারেন:

আপনি সর্বদা বিকল্প আছে!

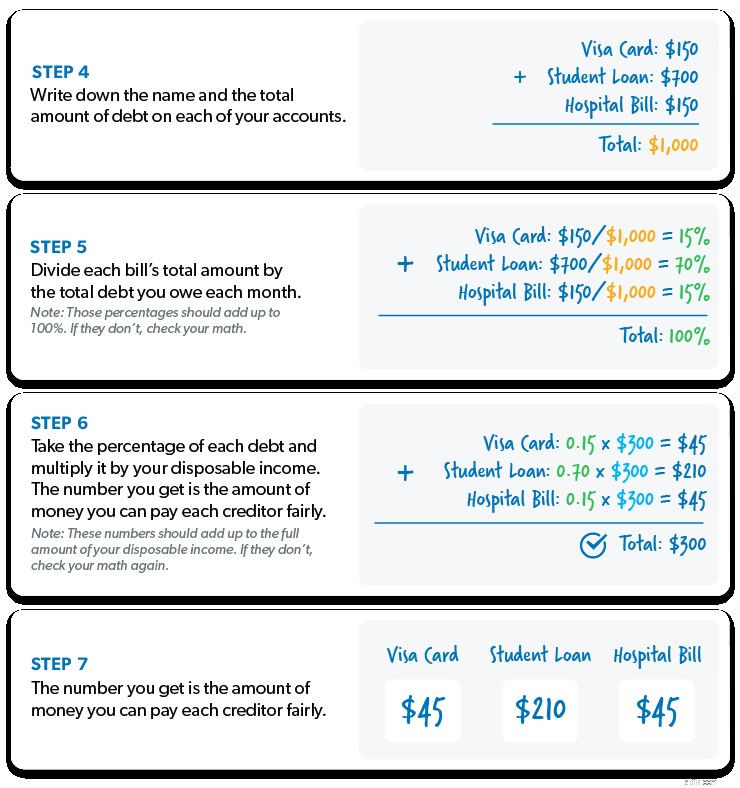

আপনি যখন আপনার বিল পরিশোধ করতে পারবেন না, তখন আপনার একটি পরিকল্পনা প্রয়োজন। এবং যখন পাওনাদারদের সাথে ডিল করার কথা আসে, তখন আমরা "প্রো রাটা" বলে ব্যবহার করতে চাই। . . অথবা "ন্যায্য ভাগ।" এর মানে হল যে আপনি প্রয়োজনীয় জিনিসগুলির জন্য (যেমন ফোর ওয়াল) অর্থ প্রদান করার পরে আপনার রেখে যাওয়া অর্থের ন্যায্য অংশ আপনি আপনার প্রতিটি পাওনাদারকে দেবেন। এটি কীভাবে কাজ করে তার একটি উদাহরণ এখানে দেওয়া হল:

এই ক্ষেত্রে, আপনার পাওনাদারদের পরিশোধ করার জন্য আপনার কাছে $300 অবশিষ্ট আছে। এটি আপনার ডিসপোজেবল ইনকাম .

আপনি ঋণ পরিশোধের জন্য কত টাকা ব্যয় করতে পারেন তা একবার জানলে, আপনাকে প্রো রেটা বের করতে হবে। এই অংশটি একটু বেশি জটিল, তবে আমাদের সাথেই থাকুন। আপনি কীভাবে এটি গণনা করবেন তা এখানে:

মনে রাখবেন, প্রোরাটা পরিকল্পনা শুধুমাত্র একটি স্বল্পমেয়াদী সমাধান. এটি আপনাকে ভালোর জন্য পরিবর্তন করার জন্য যথেষ্ট শ্বাস-প্রশ্বাসের জায়গা দেয় .

কিন্তু এখানে জিনিস হল:আপনি এইভাবে ঋণ থেকে বেরিয়ে আসবেন না। যাইহোক, প্রতিটি পাওনাদারকে মাসিক অর্থ প্রদান করা দীর্ঘ হয় দীর্ঘমেয়াদে পথ।

এখন যেহেতু আপনি সিদ্ধান্ত নিয়েছেন যে কাকে অর্থ প্রদান করতে হবে (এবং তাদের কত টাকা দিতে হবে), এটি আপনার অর্থপ্রদান পাঠানোর সময়। আপনার আয়, খরচ, নিষ্পত্তিযোগ্য আয় এবং প্রতিটি পাওনাদারকে তাদের ন্যায্য অংশ দেওয়ার জন্য আপনি যে গণনা করেছেন তা সহ আপনার গণিতের কপি তৈরি করুন। প্রতি মাসে, প্রতিটি বিলের সাথে এই চিঠিটি অন্তর্ভুক্ত করতে ভুলবেন না।

এই পাওনাদাররা ন্যূনতম অর্থপ্রদানের চেয়ে কম পেতে পছন্দ করবেন না, কিন্তু আপনি যদি প্রতি মাসে চেক পাঠাতে থাকেন তবে তারা সম্ভবত সেগুলি নগদ করতে থাকবে।

এর অর্থ এই নয় যে তারা তাদের আরও টাকা দেওয়ার জন্য আপনাকে কল করা এবং ধমক দেওয়া বন্ধ করবে, তবে এটি আপনাকে অবশ্যই দূরে সরিয়ে দেবে না। আপনি এতটা বিচলিত হতে চান না যে আপনি এমন কিছুতে সম্মত হন যা মুদি কেনার সময় হলে আপনাকে এবং আপনার পরিবারকে পায়ে গুলি করবে।

এবং কখনও না, কখনও৷ প্রতি মাসে স্বয়ংক্রিয়ভাবে উত্তোলনের জন্য আপনার ব্যাঙ্ক অ্যাকাউন্টে একজন পাওনাদারকে অ্যাক্সেস দিন। তারা আপনাকে পরিষ্কার করবে—যদিও তারা না বলে।

এই পক্ষাঘাতগ্রস্ত ভয় থেকে দূরে সরে যাওয়ার এবং পাগল হওয়া শুরু করার সময়। শুনুন:ঋণ আপনাকে আপনার অতীতের সাথে বেঁধে রেখেছে, তাই আপনার যা কিছু আছে তা দিয়ে আক্রমণ শুরু করার সময় এসেছে।

আপনার জীবন থেকে বেরিয়ে আসার জন্য আপনার ঋণের প্যান্টে লাথি দিন—এবং বাইরে থাকুন। কিভাবে? আপনার আচরণ (এবং আপনার মনোভাব) পরিবর্তন করে। আমরা অনুমান করছি যে এখন পর্যন্ত, আপনি অসুস্থ এবং ক্লান্ত হয়ে পড়েছেন পে-চেক থেকে পেচেকের জন্য জীবনযাপন করতে করতে।

এখানেই ঋণ স্নোবল কাজে আসে:

ধাপ 1: সুদের হার নির্বিশেষে আপনার ঋণ সবচেয়ে ছোট থেকে বৃহত্তম তালিকাভুক্ত করুন। ছোটটি ছাড়া সব কিছুতে ন্যূনতম অর্থ প্রদান করুন।

ধাপ 2: একটি প্রতিশোধ সঙ্গে ক্ষুদ্রতম ঘৃণা আক্রমণ. একবার সেই ঋণ চলে গেলে, সেই অর্থপ্রদানটি নিন (এবং বাজেটের বাইরে যে কোনও অতিরিক্ত অর্থ আপনি চেপে নিতে পারেন) এবং বাকিগুলির ন্যূনতম অর্থ প্রদান চালিয়ে যাওয়ার সাথে সাথে এটি দ্বিতীয়-ছোটতম ঋণে প্রয়োগ করুন৷

ধাপ 3: একবার সেই ঋণ চলে গেলে, তার অর্থপ্রদান নিন এবং পরবর্তী ক্ষুদ্রতম ঋণে এটি প্রয়োগ করুন। আপনি যত বেশি শোধ করবেন, তত বেশি আপনার খালাসকৃত অর্থ বাড়বে এবং পরবর্তী ঋণের উপর নিক্ষিপ্ত হবে—যেমন একটি তুষার বল নিচের দিকে গড়িয়ে যাচ্ছে।

আপনি ঋণ মাধ্যমে আপনার পথ লাঙ্গল হিসাবে এই পদ্ধতি পুনরাবৃত্তি. খুব শীঘ্রই, আপনি ঋণমুক্ত হবেন এবং আপনার কাছ থেকে চুরি করা ঋণের জীবনযাপন শুরু করতে প্রস্তুত হবেন।

মনে রাখবেন:আপনি আর কখনও সেখানে যেতে চান না, তাই হাস্তা লা ভিস্তা বলতে যা লাগে তাই করুন ভাল জন্য ঋণ! আপনি যখন ঋণমুক্ত হবেন তখন আপনি যে জীবনযাপন করবেন তা কল্পনা করুন।

একটি গভীর ডুব নিতে প্রস্তুত? Dave Ramsey এর বেস্ট সেলিং বই The Total Money Makeover দেখুন . এই বইটি আপনাকে আপনার অর্থ সমস্যাগুলির হৃদয়ে যেতে সাহায্য করবে এবং আপনাকে সাতটি ব্যবহারিক পদক্ষেপ দেখাবে যা আপনাকে ঋণ থেকে মুক্তি এবং বাস্তব জীবনের মোট অর্থ পরিবর্তনের দিকে নিয়ে যাবে।