ঋণ পরিশোধ করা অপ্রতিরোধ্য হতে পারে। কিন্তু এটা হতে হবে না। সঠিক পরিশোধের পদ্ধতি আপনাকে ঋণমুক্ত হওয়ার জন্য একটি পরিষ্কার, সহজে বোঝার পথ দেবে। ঋণমুক্ত হওয়ার জন্য লোকেরা দুটি জনপ্রিয় পদ্ধতি ব্যবহার করে:ঋণ তুষারপাত এবং ঋণ স্নোবল।

এখানে উভয় পদ্ধতির একটি স্ন্যাপশট এবং কেন একটি অন্যটির চেয়ে ভাল কাজ করে তার একটি ব্যাখ্যা।

ঋণ তুষারপাত, যা ডেট স্ট্যাকিং নামেও পরিচিত, যখন আপনি ভারসাম্য নির্বিশেষে সর্বোচ্চ সুদের হার থেকে সর্বনিম্ন পর্যন্ত আপনার ঋণ পরিশোধ করেন।

এখানে একটি বাস্তব-জীবনের দৃশ্য:বলুন আপনার 20% সুদে $20,000 এর ক্রেডিট কার্ড ব্যালেন্স এবং 5% সুদে $10,000 এর ছাত্র ঋণ আছে। যারা ঋণ তুষারপাত পদ্ধতি ব্যবহার করে তারা ছাত্র ঋণের ঋণ মোকাবেলা করার আগে $20,000 ক্রেডিট কার্ডের ঋণ পরিশোধ করতে কাজ করবে। তারা মনে করে যে তারা প্রথমে সর্বোচ্চ সুদের হার দিয়ে ঋণ পরিশোধ করে দীর্ঘমেয়াদে অর্থ সাশ্রয় করবে। কিন্তু, আমরা পরে ব্যাখ্যা করব, সর্বোচ্চ সুদের হার দিয়ে শুরু করা একটি ভুল।

এটা হয় না। এবং পদক্ষেপগুলি কিছুটা অস্পষ্ট। তবে শুধুমাত্র মজা করার জন্য, আসুন আমরা যতটা সম্ভব ঋণের তুষারপাতের দৃশ্যটি দেখাই।

যারা তুষারপাত পদ্ধতি ব্যবহার করে তারা বুঝতে পারে ঋণ খারাপ এবং আপনার ভবিষ্যত থেকে চুরি করে। (আমরা সবাই সেই সাথে একই পৃষ্ঠায় আছি।) সুতরাং, ঋণের তুষারপাতের কাজ করার প্রথম ধাপ হল:আরও ঋণ জমা করা বন্ধ করুন। শুভ কল, ঋণ তুষারপাতকারী. এটাকে ঘৃণার সাথে প্রস্থান বলা এমন কিছু যা আমরা সবাই পিছনে পেতে পারি।

এর পরে, সর্বোচ্চ সুদের হার থেকে সর্বনিম্ন পর্যন্ত অগ্রাধিকার দিয়ে সমস্ত ঋণ লিখুন। এবং মনে রাখবেন, ঋণ যা আপনি অন্য কারো কাছে ঋণী। তার মানে ব্যক্তিগত ঋণ, ছাত্র ঋণ, গাড়ির নোট, ক্রেডিট কার্ড ব্যালেন্স, চিকিৎসা বিল—আবারও, অন্য কারো কাছে আপনার পাওনা। একমাত্র ঋণ যা আপনার ঋণের তুষারপাতের মধ্যে অন্তর্ভুক্ত করা উচিত নয় তা হল আপনার বন্ধকী। (বন্ধক ঋণ আপনার আর্থিক যাত্রায় পরে সম্বোধন করা হবে।)

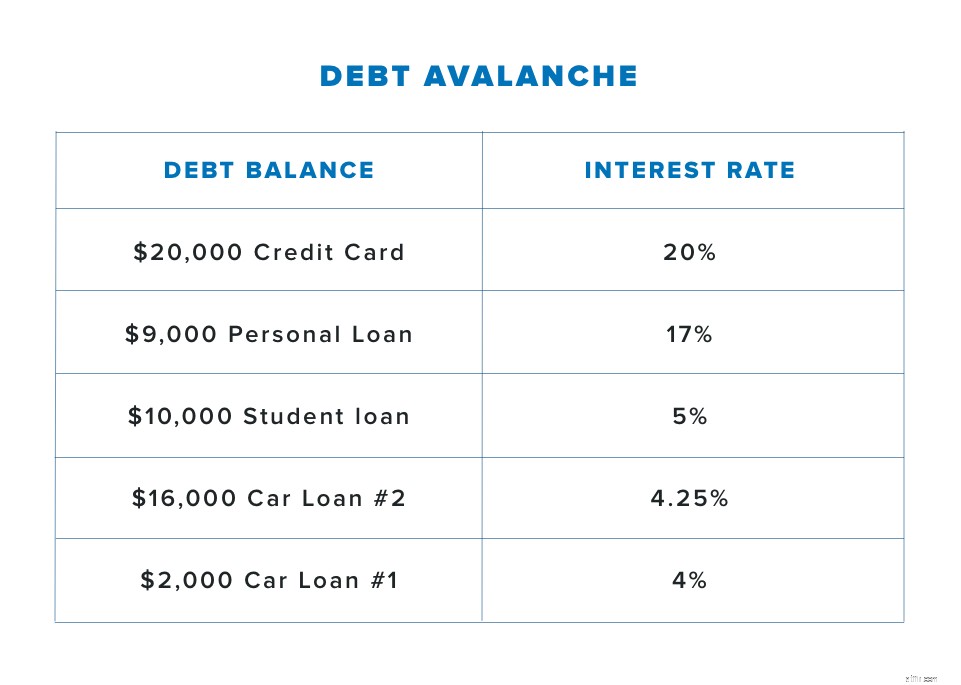

সুতরাং আপনার ঋণ তুষারপাত এই মত হওয়া উচিত:

সুতরাং, এই উদাহরণের মাধ্যমে, যারা ঋণ তুষারপাত পদ্ধতি ব্যবহার করে তারা প্রথমে $20,000 ক্রেডিট কার্ড ব্যালেন্স পরিশোধ করা শুরু করে। তারপরে তারা সুদের হারের ক্রমানুসারে ব্যয়কে র্যাঙ্ক করবে এবং অন্য সব কিছুতে ন্যূনতম অর্থ প্রদানের সময় প্রথমে সর্বোচ্চ সুদের হার দিয়ে ঋণ আক্রমণ করবে। একবার তারা সর্বোচ্চ সুদের হার পরিশোধ করলে, তারা সর্বনিম্ন সুদের হারে ঋণের জন্য তাদের পথে কাজ করবে।

এখান থেকে, ঋণের তুষারপাতের ধাপগুলি অস্পষ্ট হয়ে যায়। কিছু লোক বলে যে আপনি ব্যালেন্স ট্রান্সফার করে (আপনার ক্রেডিট কার্ড অন্য ব্যাঙ্কে নিয়ে যাওয়া) করে আপনার ক্রেডিট কার্ডের সুদের হার কমানোর চেষ্টা করা উচিত। কিন্তু সর্বনিম্ন সুদের হার খুঁজে পেতে সময় এবং প্রচেষ্টার কেনাকাটা করতে হয়—এবং সময়ের সাথে সাথে পরিবর্তন হবে না। এর সাথে শুভকামনা!

আপনাকে সূক্ষ্ম মুদ্রণটি পড়ার জন্যও পরিশ্রমী হতে হবে যাতে আপনি পরে পুড়ে না যান। সত্যি বলতে কি, এটা একটা ঝামেলার মত শোনাচ্ছে। শুধু এক কার্ড থেকে অন্য কার্ডে নিয়ে যাওয়ার পরিবর্তে আপনার ঋণ থেকে মুক্তি পাওয়ার দিকে মনোনিবেশ করা ভাল। এবং সেখানেই ঘৃণার স্নোবল আসে৷

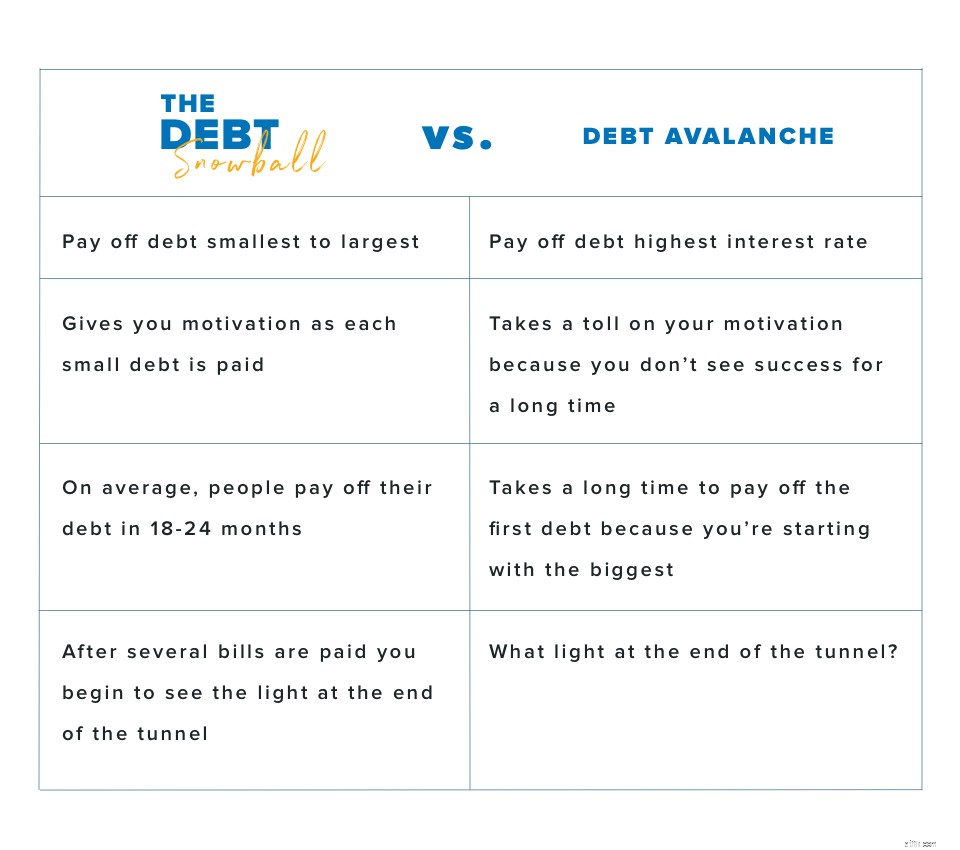

ঋণ স্নোবল পদ্ধতির মাধ্যমে, আপনি সুদের হার নির্বিশেষে ক্ষুদ্রতম থেকে বৃহত্তম ব্যালেন্সের ক্রমে ঋণ পরিশোধ করেন। আপনি ক্ষুদ্রতম ঋণ ব্যতীত সমস্ত কিছুতে সর্বনিম্ন অর্থ প্রদান করেন এবং প্রতিশোধের সাথে এটিকে আক্রমণ করেন। যখন সেই বিলটি পরিশোধ করা হয়, আপনি পরবর্তী ক্ষুদ্রতমটিতে চলে যান এবং যতক্ষণ না আপনি আপনার সমস্ত ঋণের মাধ্যমে লাঙ্গল না করেন ততক্ষণ পুনরাবৃত্তি করুন৷

ঋণ স্নোবলের সুবিধা হল যে এটি আপনাকে ঋণমুক্ত না হওয়া পর্যন্ত একবারে একটি বিল পরিশোধের বিষয়ে ইচ্ছাকৃত থাকতে বাধ্য করে। আপনার বিল পরিশোধের এই উপায় আপনাকে আপনার ঋণের উপর ক্ষমতা দেয়। আপনি যখন প্রথম বিলটি সাফ করবেন এবং পরবর্তীতে যান, আপনি দেখতে পাবেন যে আপনি আপনার অর্থের দায়িত্বে রয়েছেন। এবং এটা খুবই অনুপ্রেরণাদায়ক!

ঋণের তুষারপাত এবং ঋণ স্নোবলের একই লক্ষ্য রয়েছে:আপনাকে ঋণমুক্ত হতে সাহায্য করা। কিন্তু ঋণ স্নোবল আপনাকে প্রেরণা দেয়, এবং অনুপ্রেরণা হল গোপন সস যা আপনাকে দ্রুত ঋণমুক্ত করে! আপনি যখন প্রথম সেই ক্ষুদ্রতম ঋণ শোধ করবেন, আপনি বিজয়ের স্বাদ পাবেন। এবং সাফল্যের সেই অনুভূতিটি হল গতিবেগ যা আপনাকে প্রতিশোধ নিয়ে পরবর্তী ঋণ মোকাবেলা করতে হবে।

ঋণের তুষারপাতের সাথে, আপনি দীর্ঘ সময়ের জন্য কৃতিত্বের অনুভূতি পাবেন না। আপনি বাষ্প হারাতে পারেন এবং আপনি এমনকি প্রথম ঋণ পরিশোধ করার অনেক আগেই ছেড়ে দিতে পারেন! অবশ্যই, সর্বোচ্চ সুদের হার আছে এমন ঋণ দিয়ে শুরু করা গাণিতিকভাবে অর্থপূর্ণ হতে পারে, কিন্তু—আসুন বাস্তবে ধরা যাক—যদি আমরা গণিতের ওপর মনোযোগ দিতাম, তাহলে আমরা প্রথমে ঋণের মধ্যে থাকতাম না।

5 মিলিয়নেরও বেশি মানুষ ঋণ পরিশোধের জন্য ঋণ স্নোবল পদ্ধতি ব্যবহার করেছে। আপনি যদি এটি সম্পর্কে আরও জানতে প্রস্তুত হন—এবং আপনার নিজের তৈরি করা শুরু করেন — Ramsey+-এর বিনামূল্যে ট্রায়ালের জন্য সাইন আপ করুন৷ এটি আপনাকে বল রোলিং পেতে সাহায্য করার জন্য একটি গভীর, ব্যক্তিগতকৃত পদ্ধতি দেবে। আজ প্রথম পদক্ষেপ নিন!