এই গবেষণা সম্পর্কে প্রশ্ন আছে? আরও তথ্যের জন্য আমাদের ইমেল করুন বা আমাদের নিউজরুমে যান৷

2020 সালের মার্চ মাসে, আমেরিকা COVID-19 এর প্রতিক্রিয়া হিসাবে বন্ধ হয়ে যায়, একটি বিশ্বব্যাপী মহামারী যা আমরা কেউ কখনও দেখিনি এবং আমাদের মধ্যে বেশিরভাগই কল্পনাও করিনি। এর প্রভাব এখনও আর্থিক সহ জীবনের সমস্ত ক্ষেত্রে বিদ্যমান। 34 শতাংশ (34%) আমেরিকানরা বিশ্বাস করেন না যে তারা মহামারীটির আর্থিক ধাক্কা থেকে পুনরুদ্ধার করবেন, যাদের ঋণে ভুগছেন তাদের সন্দেহ করার সম্ভাবনা বেশি।

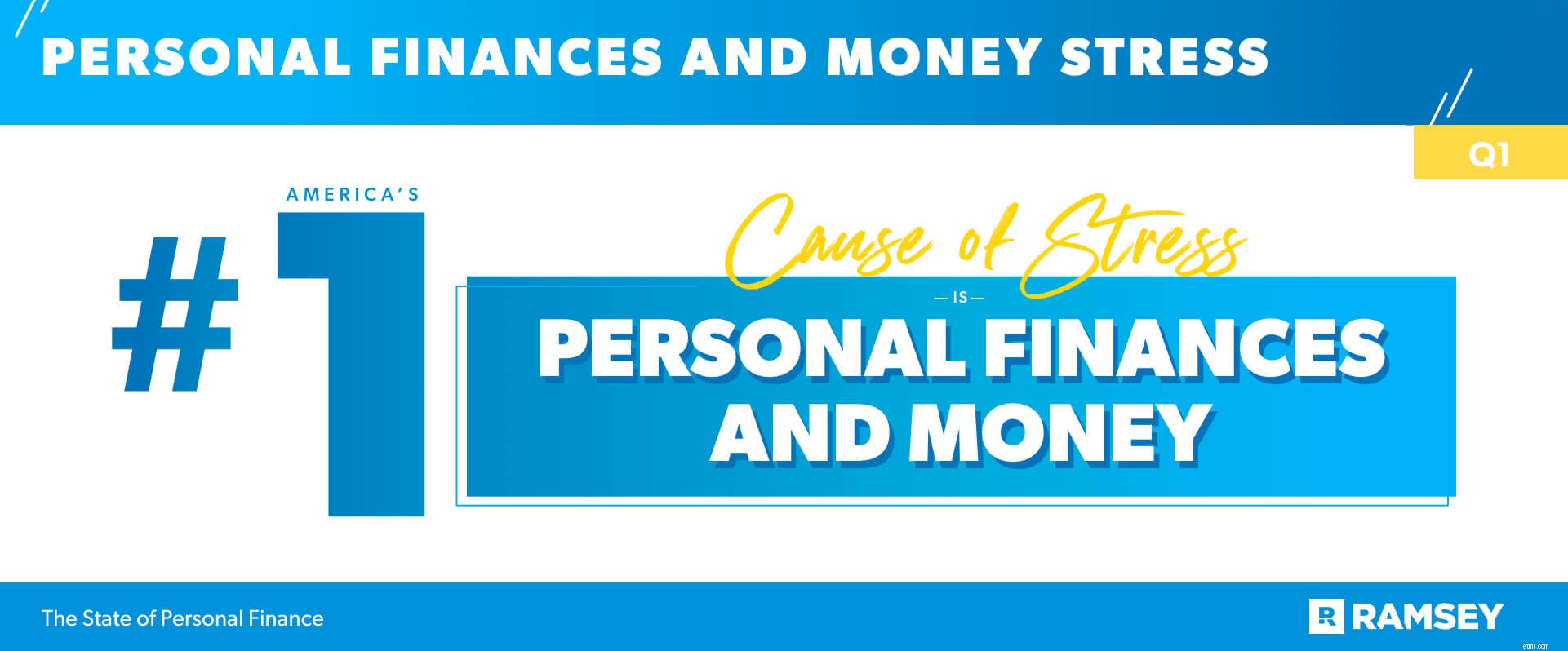

স্ট্রেস, উদ্বেগ, ভয়—আমেরিকানরা অর্থের ক্ষেত্রে অনেক ধরনের আবেগ অনুভব করে। প্রকৃতপক্ষে, তারা ব্যক্তিগত অর্থ এবং অর্থকে তাদের উল্লেখযোগ্য চাপের এক নম্বর কারণ হিসাবে রিপোর্ট করে। তবুও আমেরিকানরা এখনও এগিয়ে-চিন্তা করছে, অবসরকালীন সঞ্চয়কে তাদের এক নম্বর আর্থিক লক্ষ্য হিসাবে র্যাঙ্কিং করছে। এবং গত বছর সত্ত্বেও, আমেরিকানদের সংখ্যাগরিষ্ঠ (79%) সামনের বছরে তাদের ব্যক্তিগত আর্থিক বিষয়ে আশাবাদী৷

গত মাসে, আমেরিকানরা ব্যক্তিগত অর্থ এবং অর্থকে এক নম্বর জিনিস হিসাবে স্থান দিয়েছে যা তাদের উল্লেখযোগ্য চাপ সৃষ্টি করে। প্রকৃতপক্ষে, 43% আমেরিকান তাদের অর্থের বিষয়ে প্রতিদিন উদ্বিগ্ন, এবং 34% তাদের ব্যক্তিগত অর্থের জন্য ঘুম হারিয়ে ফেলে। আমেরিকানদের প্রায় অর্ধেক (47%) সর্বদা চিন্তিত থাকে যে তাদের এমন একটি জরুরি অবস্থা হবে যা তারা বহন করতে পারবে না। সহস্রাব্দগুলি এখানে সবচেয়ে বেশি উদ্বিগ্ন—এই বয়সের 64% মানুষ এইভাবে অনুভব করে।

বিশ্বব্যাপী মহামারী সারা দেশে জীবনের সমস্ত ক্ষেত্রে প্রভাবিত করেছে। টাকা আলাদা ছিল না। গত বছরের এই সময়ের সাথে তাদের বর্তমান ব্যক্তিগত অর্থের তুলনা করতে বলা হলে, প্রায় এক চতুর্থাংশ (২৩%) আমেরিকানরা বলে যে তাদের অবস্থা খারাপ৷

জনসংখ্যার দিক থেকে সেগুলিকে ভেঙ্গে, আমরা দেখতে পাচ্ছি মাত্র 19% পুরুষ এবং বেশি 27% মহিলা বলেছেন যে তারা গত বছরের তুলনায় এই বছর আর্থিকভাবে খারাপ। এছাড়াও, যারা স্ব-নিযুক্ত (29%) তাদের আর্থিক অবস্থা পূর্ণ-সময়ের কর্মসংস্থানের (17%) চেয়ে খারাপ বলার সম্ভাবনা বেশি।

অন্য প্রান্তে, 30% আমেরিকানরা ভালো বলে রিপোর্ট করে৷ গত বছরের এই সময়ের চেয়ে। স্নাতক ডিগ্রিধারীদের মধ্যে, 41% বলেছেন যে তাদের ব্যক্তিগত আর্থিক অবস্থা গত বছরের তুলনায় এখন ভাল, যেখানে 37% স্নাতক এবং 24% উচ্চ বিদ্যালয় ডিপ্লোমা বা GED রয়েছে৷ এছাড়াও, আরও বেশি আমেরিকান যারা বলে যে তাদের আর্থিক অবস্থা গত বছরের তুলনায় এখন ভাল তারাও ঋণমুক্ত:ভোক্তা ঋণ আছে এমন 36% এর তুলনায় 42%।

34 শতাংশ (34%) আমেরিকানরা বিশ্বাস করেন না যে তারা মহামারীর আর্থিক ধাক্কা থেকে পুনরুদ্ধার করবে। যারা ঋণগ্রস্ত তাদের এইভাবে অনুভব করার সম্ভাবনা বেশি। ভোক্তা ঋণ সহ 42 শতাংশ (42%) আমেরিকানরা বলছেন যে মহামারীটি একটি আর্থিক ধাক্কা ছিল তারা বিশ্বাস করে না যে তারা ফিরে আসতে পারবে, তাদের তুলনায় 27% যারা ভোক্তা ঋণমুক্ত।

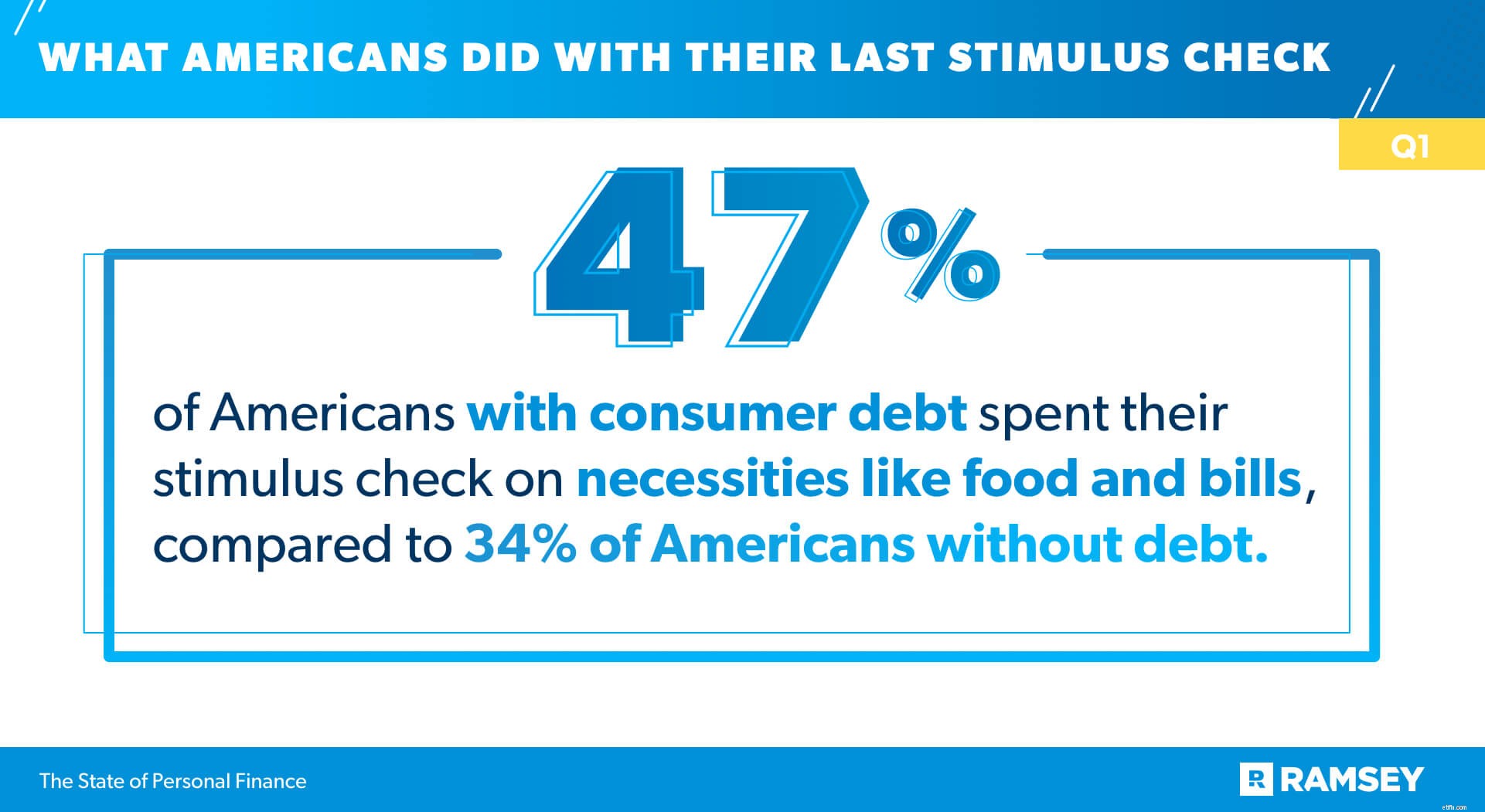

যারা গত বছরে একটি উদ্দীপক চেক পেয়েছেন, তাদের মধ্যে 41% খাবার এবং বিলের মতো প্রয়োজনীয় জিনিসগুলির জন্য এটি ব্যবহার করেছেন, যখন 38% অর্থ সঞ্চয় করেছেন। যাদের ভোক্তা ঋণ নেই (45%) তাদের ঋণের (31%) তুলনায় উদ্দীপকের অর্থ সঞ্চয় করার সম্ভাবনা বেশি ছিল। অন্যদিকে, যাদের ঋণ রয়েছে (47%) তারা ঋণমুক্ত (34%) তুলনায় প্রয়োজনীয় জিনিসে অর্থ ব্যয় করার সম্ভাবনা বেশি ছিল।

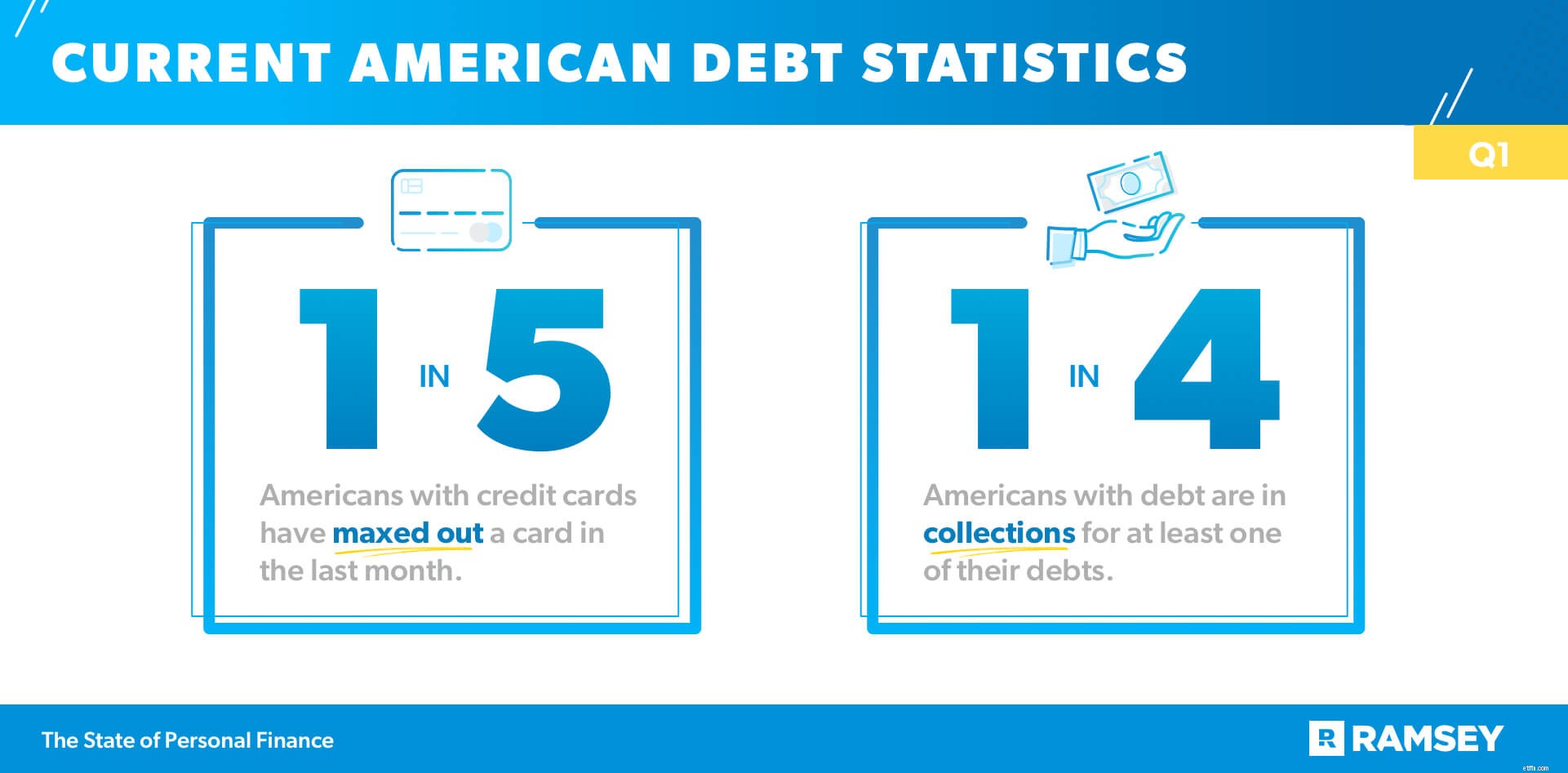

প্রতি 10 জনের মধ্যে আটজনের একটি ক্রেডিট কার্ড রয়েছে। তাদের বেশিরভাগেরই এক থেকে দুটি কার্ড রয়েছে এবং অর্ধেক নিয়মিত একটি ব্যবহার করে। যারা ক্রেডিট কার্ড ব্যবহার করেন তাদের মধ্যে, 10 জনের মধ্যে চারজন ব্যালেন্স রাখে এবং সুদ বাড়াচ্ছে।

এই ধরনের ঋণ ব্যবহার করার জন্য প্রধান প্রেরণা কি? চারজনের মধ্যে একজন বলে যে তারা খরচ কভার করার জন্য ক্রেডিট কার্ড ব্যবহার করে তারা নগদ দিয়ে কভার করতে পারে না। তবুও নিরাপত্তা বোধের লক্ষ্যে তাদের লক্ষ্য থাকা সত্ত্বেও, ক্রেডিট কার্ড সহ পাঁচজনের মধ্যে একজন আমেরিকান গত মাসে সর্বাধিক একটি কার্ড ব্যবহার করেছেন।

ফেডারেল রিজার্ভ রিপোর্ট করেছে যে 77% আমেরিকান পরিবারের অন্তত কিছু ধরনের ঋণ আছে। 1 আমাদের গবেষণা দেখায় যে ঋণযুক্ত আমেরিকানদের চারজনের মধ্যে একজন তাদের ঋণের অন্তত একটির জন্য সংগ্রহ করছেন। এই দুই অর্থ সমস্যায় সবচেয়ে বেশি ক্ষতিগ্রস্ত প্রজন্ম? সহস্রাব্দ। সহস্রাব্দের চল্লিশ শতাংশ (৪০%) যাদের কাছে ক্রেডিট কার্ড রয়েছে তারা গত মাসে সর্বাধিক একটি করে ফেলেছে, এবং ঋণ সহ সহস্রাব্দের অর্ধেকের অন্তত একটি সংগ্রহ রয়েছে।

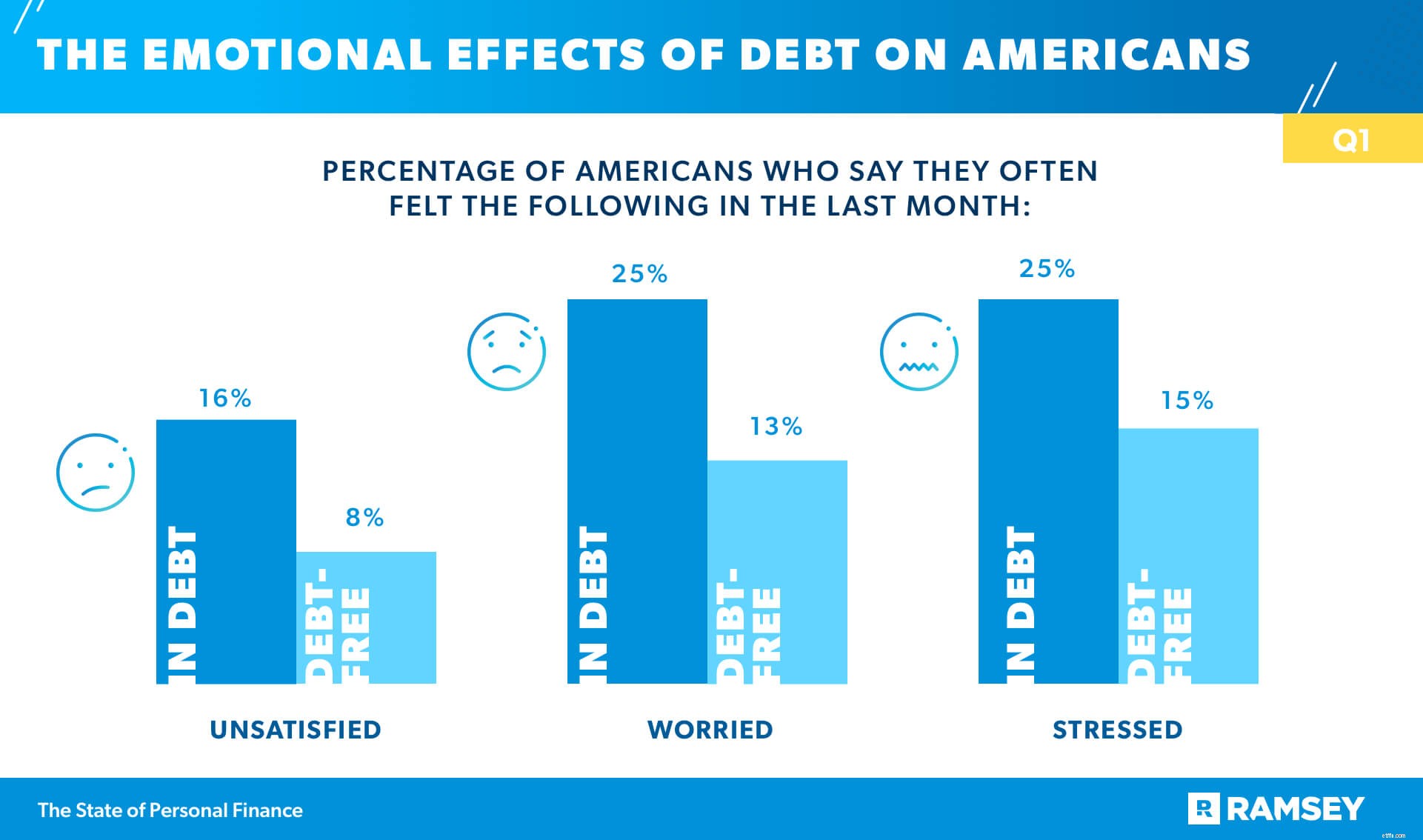

এই সমীক্ষাটি ইতিমধ্যেই আমেরিকানদের উপর ঋণের কিছু প্রভাব দেখিয়েছে, কিন্তু এখন আমরা এটি যে মানসিক প্রভাব আনতে পারে তা আরও গভীরভাবে দেখব। ভোক্তা ঋণ সহ আমেরিকানরা তাদের ব্যক্তিগত অর্থের (44%) কারণে ঘুম হারানোর সম্ভাবনা প্রায় দ্বিগুণ বেশি যারা ভোক্তা ঋণমুক্ত (24%)। ভোক্তা ঋণ সহ আমেরিকানদের অর্ধেকেরও বেশি (54%) তাদের আর্থিক বিষয়ে প্রতিদিন উদ্বিগ্ন, শুধুমাত্র এক তৃতীয়াংশ আমেরিকানদের তুলনায় যারা ভোক্তা ঋণমুক্ত।

আমেরিকানদের এক-চতুর্থাংশেরও কম (23%) ঋণগ্রস্ত আমেরিকানদের তাদের মানসিক স্বাস্থ্যকে ভাল বলে হার, 34% আমেরিকান যারা ভোক্তা ঋণমুক্ত। এছাড়াও, যাদের ভোক্তা ঋণ রয়েছে তাদের দ্বিগুণ বলার সম্ভাবনা রয়েছে তারা প্রায়শই অসন্তুষ্ট বোধ করে (16% বনাম। 8%) পাশাপাশি চিন্তিত (25% বনাম 13%)। তারা আরও বলতে পারে যে তারা প্রায়শই চাপ অনুভব করে (25% বনাম 15%)।

আরও ভাল এবং আরও কর্মজীবনের সুযোগ প্রদানের একটি হাতিয়ার হিসাবে উদ্দিষ্ট, ছাত্র ঋণ প্রায়ই অনুশোচনা এবং আটকে থাকার অনুভূতির দিকে নিয়ে যায়। অর্ধেকেরও বেশি (53%) যারা স্কুলের জন্য অর্থ প্রদানের জন্য স্টুডেন্ট লোন নিয়েছিল তারা বলে যে তারা এটি করার জন্য অনুতপ্ত। আরও আকর্ষণীয় অনুসন্ধানে, যারা ছাত্র ঋণ নিয়েছিল তাদের মধ্যে 43% কলেজে যাওয়ার জন্য দুঃখিত সম্পূর্ণভাবে .

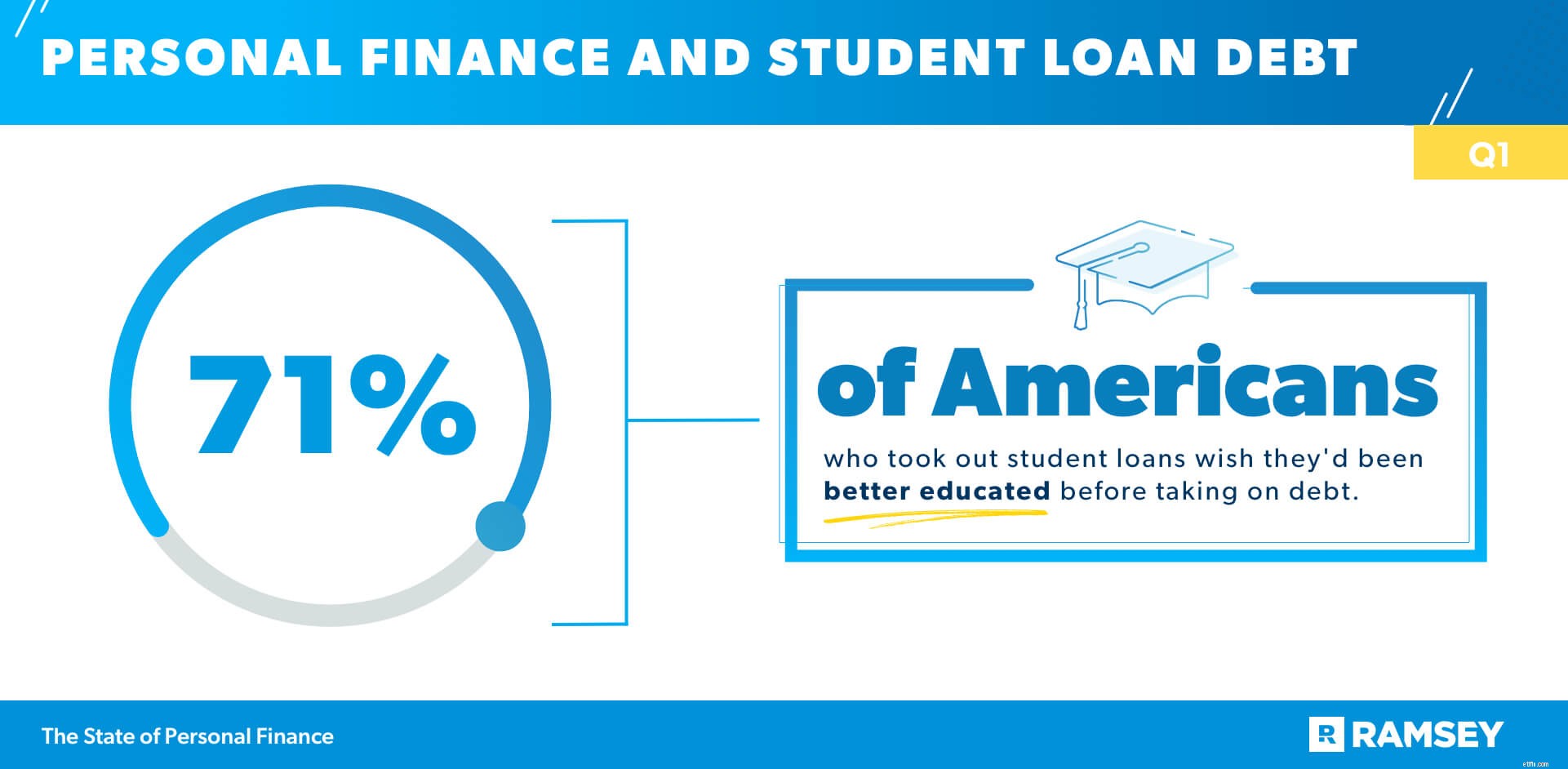

আমরা যাদের জরিপ করেছি তারা কলেজের খরচ কভার করার বিকল্প বিকল্প সম্পর্কে অজ্ঞাত বোধ করে। প্রকৃতপক্ষে, 71% যারা স্কুলের জন্য অর্থ প্রদানের জন্য স্টুডেন্ট লোন নিয়েছিল তারা বলে যে তারা ঋণ নেওয়ার আগে তারা আরও ভালভাবে শিক্ষিত হত।

অনেক আমেরিকান তাদের ছাত্র ঋণের বোঝা দ্বারা পিছিয়ে বোধ করে। প্রায় অর্ধেক (47%) যারা স্কুলের জন্য অর্থ প্রদানের জন্য ছাত্র ঋণ ব্যবহার করেছিল তারা বলে যে তারা তাদের জীবনে যা করতে চায় - যেমন একটি বাড়ি কেনা, বিয়ে করা বা একটি সন্তান ধারণ করতে দেরি করেছে - তাদের ছাত্র ঋণের কারণে ঋণ।

এক বছরের তীব্র আর্থিক চাপ এবং অনিশ্চয়তার পর, 10 জনের মধ্যে ছয়জন আমেরিকান এখনও তাদের অর্থ পরিচালনা করার জন্য একটি মাসিক বাজেট তৈরি করেন না। যাইহোক, 40% যারা বাজেট করছেন, তাদের এক-তৃতীয়াংশের বেশি সবেমাত্র গত বছরে বাজেট করা শুরু করেছে। কেন আমেরিকানরা সাধারণভাবে বাজেট শুরু করে? সঞ্চয় এবং সম্পদ বাড়াতে চাওয়া (26%), তাদের ব্যয় নিয়ন্ত্রণে রাখতে চাওয়া (21%), এবং ঋণ পরিশোধ করতে চাওয়া (17%) সহ অনেক কারণ।

আর্থিক ব্যবস্থাপনার বাইরে বাজেটের সুবিধা রয়েছে। যারা বাজেট করেন না তাদের তুলনায় (34%) বাজেটকারীরা প্রায়শই আশাবাদী (44%) বলে থাকে। এছাড়াও, 64% মাসিক বাজেটকারীরা বর্তমানে অবসর গ্রহণের জন্য সঞ্চয় করছেন, যারা বাজেট করেন না তাদের মাত্র 52% এর তুলনায়৷

COVID-এর ফলে, 22% আমেরিকানরা অর্থ সাশ্রয়ের জন্য খরচ কমিয়ে দেয়, 14% জরুরী অবস্থার জন্য সঞ্চয় করা শুরু করে এবং 13% তাদের পরিকল্পনা করা একটি বড় খরচ বিলম্বিত করে।

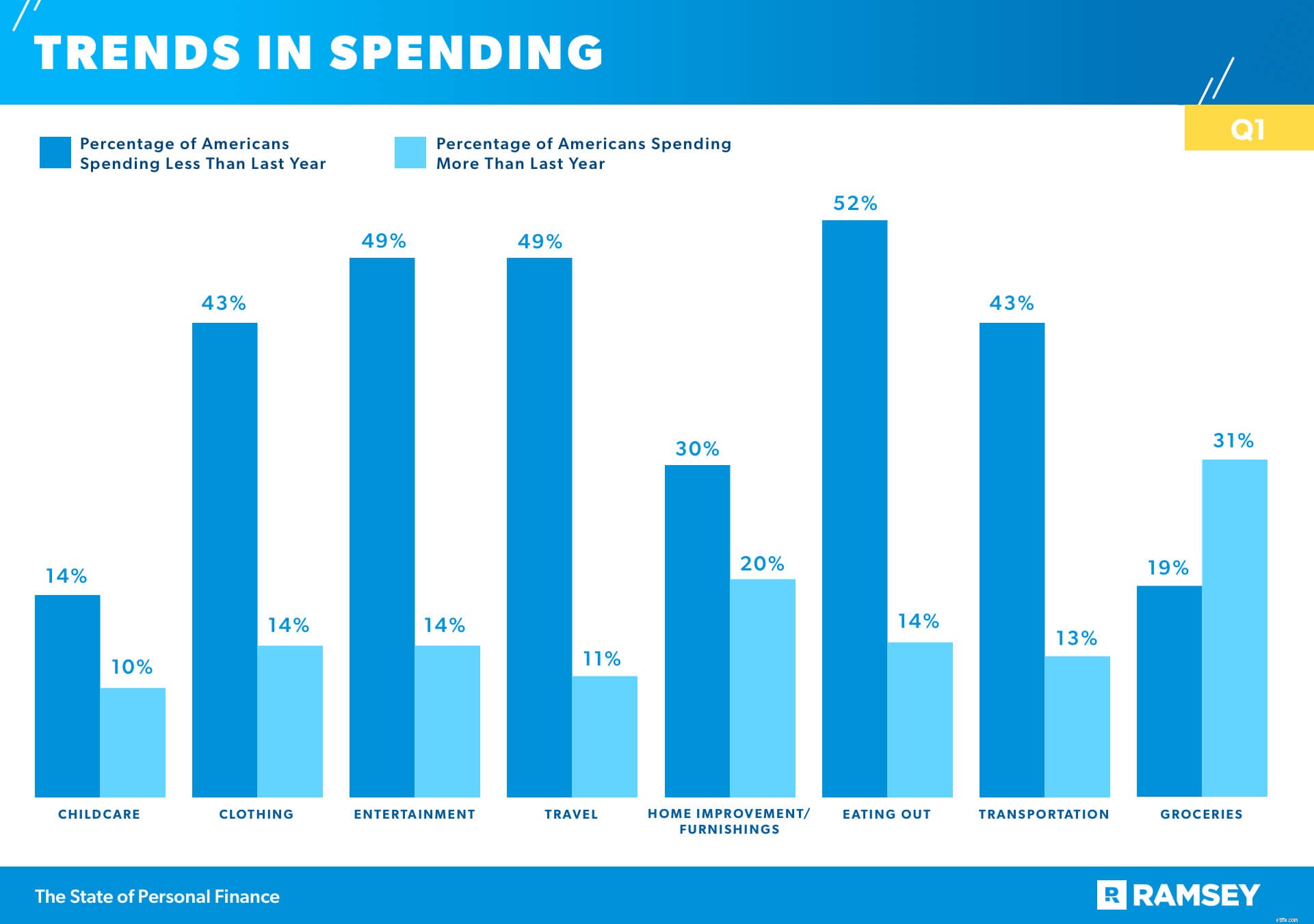

বর্তমান খরচের প্রবণতা কেমন দেখায়? সামগ্রিকভাবে, আমেরিকানরা বেশ কয়েকটি বড় বাজেট বিভাগ জুড়ে গত বছরের তুলনায় কম ব্যয় করছে। আমেরিকানদের অর্ধেকেরও বেশি (52%) বাইরে খাওয়ার জন্য কম খরচ করছে, 49% বিনোদনে কম খরচ করছে, এবং 49% ভ্রমণে কম খরচ করছে। মুদিখানা হল একমাত্র বিভাগ যেখানে খরচের প্রবণতা উপরে গেছে নিচের চেয়ে বেশি। একত্রিশ শতাংশ (31%) আমেরিকান বলেছেন যে তারা গত বছর মুদির জন্য বেশি খরচ করেছেন, যেখানে মাত্র 19% বলেছেন যে তারা কম খরচ করেছেন।

আমেরিকানদের শীর্ষ দুটি আর্থিক লক্ষ্য স্বল্পমেয়াদী এবং দীর্ঘমেয়াদী সঞ্চয়ের সাথে সম্পর্কিত, অবসর গ্রহণের র্যাঙ্কিং এক নম্বর হিসাবে।

#1 অবসরের জন্য সঞ্চয় করুন

#2 ব্যাঙ্কে আরও টাকা সঞ্চয় করুন

যদিও বিনিয়োগ একটি শীর্ষ লক্ষ্য, 42% আমেরিকানরা বর্তমানে অবসর গ্রহণের জন্য সঞ্চয় করছেন না এবং অর্ধেকেরও বেশি (56%) আমেরিকানরা তাদের অবসর গ্রহণের সঞ্চয় লক্ষ্যে পিছিয়ে আছে। প্রজন্ম জুড়ে, যারা অবসর গ্রহণের জন্য সঞ্চয় করে তাদের শতাংশ মোটামুটি কাছাকাছি:সহস্রাব্দের 60%, Gen X-এর 61% এবং বেবি বুমারদের 59%। যাদের স্নাতক ডিগ্রি রয়েছে তারা বর্তমানে অবসর গ্রহণের জন্য সবচেয়ে বেশি সঞ্চয় করতে পারে (75%), যেমন তাদের পরিবারের আয় $100K+ (80%)। প্রকৃতপক্ষে, $55K এর নিচে যাদের পরিবারের আয় রয়েছে তাদের মধ্যে মাত্র 33% অবসর গ্রহণের জন্য সঞ্চয় করছে।

অবসরকালীন সঞ্চয়ের ক্ষেত্রে আরেকটি উল্লেখযোগ্য পার্থক্য হল লিঙ্গ জুড়ে:63% পুরুষ এবং 50% মহিলা অবসর গ্রহণের জন্য সঞ্চয় করছেন৷

গুঞ্জন থাকা সত্ত্বেও, খুব কম লোকই ক্রিপ্টোকারেন্সি এবং NFTs (ননফাঞ্জিবল টোকেন) এর মতো এই নতুন, অপ্রমাণিত বিনিয়োগ যানগুলিতে অর্থ রাখছে। প্রকৃতপক্ষে, মাত্র 4% ক্রিপ্টোকারেন্সিতে এবং 1% NFTs-এ বিনিয়োগ করেছে।

আমাদের পিছনের বছরটি বিপত্তি, চাপ এবং অস্থিরতা নিয়ে এসেছে। যাইহোক, গত মাসে, 45% আমেরিকান বলেছেন যে তারা প্রায়শই কৃতজ্ঞ বোধ করেছেন এবং 43% বলেছেন যে তারা প্রায়শই সুখ অনুভব করেছেন। যদিও তারা বর্তমানে তাদের আর্থিক অবস্থার কারণে পিছিয়ে থাকতে পারে, তবে 10 জনের মধ্যে আটজন আমেরিকান ঋণ নিয়ে বিশ্বাস করে যে তারা ঋণমুক্ত হতে পারে।

10 জনের মধ্যে সাতজন আমেরিকান বলে যে অর্থ দিয়ে জেতার ক্ষমতা তাদের মধ্যে রয়েছে নিয়ন্ত্রণ—যে এটি তাদের উপর নির্ভরশীল তাদের বাহ্যিক পরিস্থিতির চেয়ে ব্যক্তিগত অভ্যাস। এবং 10 টির মধ্যে প্রায় আট আমেরিকান (79%) সামনের বছরে তাদের ব্যক্তিগত আর্থিক বিষয়ে আশাবাদী। এটি ইঙ্গিত দেয় যে বেশিরভাগ আমেরিকানরা তাদের আর্থিক ভবিষ্যতের বিষয়ে আশাবাদী এবং বিশ্বাস করে যে তাদের অভ্যাস এবং কর্মগুলিই অর্থের সাথে তাদের প্রয়োজনীয় ফলাফল নিয়ে আসে।

দ্য স্টেট অফ পার্সোনাল ফাইন্যান্স স্টাডি হল আমেরিকানদের ব্যক্তিগত আর্থিক আচরণ এবং মনোভাব সম্পর্কে বোঝার জন্য 1,023 মার্কিন প্রাপ্তবয়স্কদের সাথে Ramsey Solutions দ্বারা পরিচালিত একটি ত্রৈমাসিক গবেষণা অধ্যয়ন। তৃতীয় পক্ষের গবেষণা প্যানেল ব্যবহার করে জাতীয়ভাবে প্রতিনিধিত্বমূলক নমুনাটি 25 মার্চ, 2021 থেকে 30 মার্চ, 2021 পর্যন্ত ফিল্ড করা হয়েছিল।