আপনি যদি বিশ্বে একক ঋণ পরিশোধ না করেন তবে আপনি কী করতে পারেন? এটা ঠিক—কোন ছাত্র ঋণ, গাড়ির পেমেন্ট বা ক্রেডিট কার্ড বিল নেই। আপনি প্রতি মাসে আপনার বাজেটে অতিরিক্ত $300, $500 বা এমনকি $800 খালি করতে পারেন! আহ, এটাই ঋণমুক্ত জীবন।

আপনার ঋণমুক্ত স্বপ্নকে বাস্তবে পরিণত করার দ্রুততম উপায় হল ঋণ স্নোবল পদ্ধতি ব্যবহার করা।

ঋণ স্নোবল পদ্ধতি হল একটি ঋণ কমানোর কৌশল যেখানে আপনি সুদের হার নির্বিশেষে ছোট থেকে বড় পর্যন্ত আপনার ঋণ পরিশোধ করেন।

কিন্তু তার থেকেও বেশি, ঋণ স্নোবল আপনাকে আপনার আচরণ পরিবর্তন করতে সাহায্য করার জন্য ডিজাইন করা হয়েছে অর্থ দিয়ে যাতে আপনি আর কখনও ঋণে না যান। এটি আপনাকে আপনার ঋণের উপর ক্ষমতা দেয় - কারণ আপনি যখন প্রথমটি পরিশোধ করেন এবং পরবর্তীতে যান, আপনি দেখতে পাবেন যে ঋণটি আপনার অর্থের মালিক নয়। তুমি.

ঋণ স্নোবল পদ্ধতি কিভাবে কাজ করে তা এখানে। . .

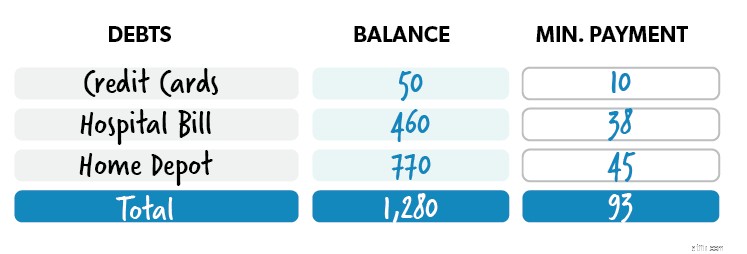

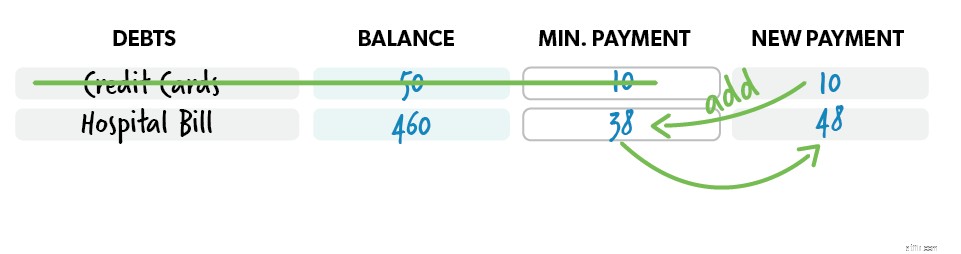

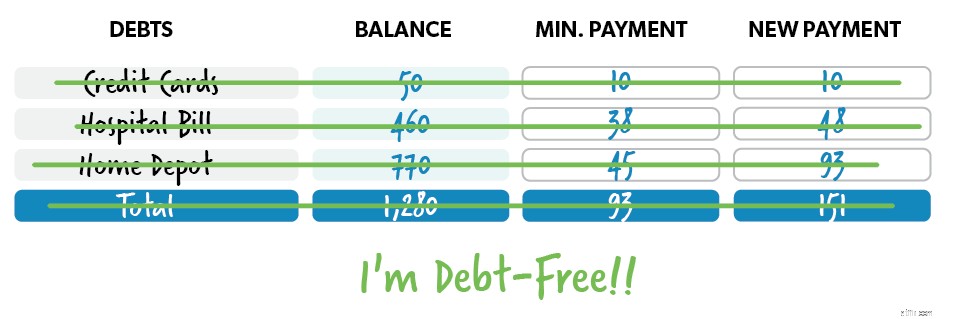

ধাপ 1: ছোট থেকে বড় পর্যন্ত আপনার ঋণ তালিকাভুক্ত করুন।

ধাপ 2: ক্ষুদ্রতম ব্যতীত সমস্ত ঋণের ন্যূনতম অর্থপ্রদান করুন—যেটিতে আপনি যতটা পারেন তত বেশি অর্থ নিক্ষেপ করুন। একবার সেই ঋণ চলে গেলে, তার পেমেন্ট নিন এবং বাকিটাতে ন্যূনতম পেমেন্ট করা চালিয়ে যাওয়ার সময় পরবর্তী ক্ষুদ্রতম ঋণে এটি প্রয়োগ করুন।

ধাপ 3: আপনি ঋণ মাধ্যমে আপনার পথ লাঙ্গল হিসাবে এই পদ্ধতি পুনরাবৃত্তি. আপনি যত বেশি অর্থ পরিশোধ করবেন, আপনার খালি করা অর্থ তত বাড়বে—যেমন একটি তুষার বল নিচের দিকে গড়িয়ে যাচ্ছে।

অবশ্যই, এটি প্রদর্শিত হতে পারে যে সর্বোচ্চ সুদের হারের সাথে ঋণ পরিশোধ করা প্রথমে সবচেয়ে বেশি অর্থবোধ করে - গাণিতিকভাবে। এটি কি আপনার সবচেয়ে বেশি অর্থ সাশ্রয় করবে না?

হ্যাঁ এবং৷ না আপনি যদি সবচেয়ে বড় ঋণ দিয়ে শুরু করেন, আপনি দীর্ঘ সময়ের জন্য ট্র্যাকশন দেখতে পাবেন না। আপনি ভাবতে পারেন যে আপনি দ্রুত যথেষ্ট অগ্রগতি করছেন না এবং তারপরে বাষ্প হারাবেন এবং এমনকি সমাপ্তির কাছাকাছি যাওয়ার আগেই প্রস্থান করুন। আপনার ঋণগুলি এমনভাবে পরিশোধ করা গুরুত্বপূর্ণ যা আপনাকে অনুপ্রাণিত রাখে যতক্ষণ না আপনি সেগুলি মুছে ফেলছেন৷ শুরুতে দ্রুত জয় পাওয়া আপনার অবশিষ্ট ঋণ পরিশোধের জন্য আপনার অধীনে আগুন জ্বালাবে! শুনুন—প্রথমে সেই ক্ষুদ্রতম ঋণটি ছিটকে দিন, এবং আপনি দূরত্বে যাওয়ার প্রেরণা পাবেন।

দুর্দান্ত ব্যক্তিগত অর্থ দৈবক্রমে ঘটে না৷

৷

সেগুলি পছন্দের দ্বারা ঘটে৷

দূরত্বে যাওয়ার কথা বলছি—ফিনিশিং লাইন কাছাকাছি হলে ভালো হবে না? এটা সম্ভব! কিভাবে?

এখানে আপনার ঋণ স্নোবলের গতি বাড়ানোর কয়েকটি উপায় রয়েছে:

এখন আপনি একটি অর্থ প্রো মত চিন্তা করছেন. আপনার ঋণ স্নোবলে সমস্ত অ-মর্টগেজ ঋণ অন্তর্ভুক্ত করা উচিত - ঋণকে অন্য কারো কাছে আপনার পাওনা হিসাবে সংজ্ঞায়িত করা হচ্ছে। (যদিও আপনার বন্ধকটি প্রযুক্তিগতভাবে ঋণ, আমরা এটিকে ঋণ স্নোবলে অন্তর্ভুক্ত করি না।)

বন্ধকী ঋণের কিছু উদাহরণ হল:

এবং যাইহোক, "ভাল" ঋণ বলে কিছু নেই। উদাহরণস্বরূপ, ছাত্র ঋণ নিন। অনেক লোক ছাত্র ঋণকে সার্থক ঋণ বলে মনে করে, কিন্তু সত্য হল, তারা দীর্ঘমেয়াদে আপনার আর্থিক ক্ষতি করে।

প্রতি ঋণগ্রহীতার গড় ছাত্র ঋণ ঋণ প্রায় $39,000। 1 এবং মোট বকেয়া ছাত্র ঋণ ঋণের পরিমাণ হল $1.58 ট্রিলিয়ন৷ 2 ছাত্র ঋণ তরুণ প্রাপ্তবয়স্কদের আর্থিক সাফল্যের জন্য একটি বিশাল বাধা।

চিন্তা করুন. স্টুডেন্ট লোন পরিশোধ করা একজন ব্যক্তির বাড়ি কেনার, অর্থ সঞ্চয় করতে এবং ভবিষ্যতের জন্য বিনিয়োগ করার ক্ষমতাকে গুরুতরভাবে বিলম্বিত করতে পারে। নীচের লাইন:না৷ ঋণ ভাল ঋণ.

আরও জানুন:ঋণ স্নোবলের কারণ কী?

একবার আপনি আপনার $1,000 স্টার্টার ইমার্জেন্সি ফান্ড সঞ্চয় করলে আপনি আপনার ঋণ স্নোবল শুরু করতে প্রস্তুত। এটাকেই আমরা বলি বেবি স্টেপ 1। একটি জরুরি তহবিল সেইসব জীবনের ঘটনাগুলিকে কভার করে যার জন্য আপনি পরিকল্পনা করতে পারেন না। মনে করুন বাস্টেড হট ওয়াটার হিটার, ডেন্টাল ইমার্জেন্সি বা ফ্ল্যাট টায়ার। আপনি প্রবাহ পেতে. একটি জরুরী তহবিল আপনাকে একটি অপ্রত্যাশিত ব্যয়ের জন্য ঋণের মধ্যে যেতে হতে রক্ষা করে৷

তাই বলেছে, আপনি বেবি স্টেপ 2-এ আপনার ডেট স্নোবল শুরু করবেন। এর মানে আপনি আপনার সমস্ত বিল বর্তমান এবং বেবি স্টেপ 1 সম্পূর্ণ করেছেন।

শিশুর পদক্ষেপে নতুন? এই ওভারভিউ দেখুন।

আপনার ঋণ স্নোবল সংগঠিত সহজ. ক্ষুদ্রতম থেকে বৃহত্তম ক্রমানুসারে আপনার সমস্ত ননমর্টগেজ ঋণ তালিকাভুক্ত করা শুরু করুন। (যদি আপনি বিবাহিত হন, তাহলে একসাথে এটিতে কাজ করুন।) সেখান থেকে, আমরা এইমাত্র যে নির্দেশিকাগুলি কভার করেছি তা অনুসরণ করুন এবং প্রথমে সবচেয়ে ছোট ঋণ মোকাবেলা করুন। আপনি ঋণমুক্ত না হওয়া পর্যন্ত পরবর্তী ক্ষুদ্রতম এবং পরবর্তী এবং পরবর্তীতে যান।

আপনি যদি ঋণমুক্ত জীবনের স্বপ্ন দেখে থাকেন, তাহলে আর্থিক শান্তি বিশ্ববিদ্যালয়ের সাথে এটিকে বাস্তবে পরিণত করুন — শুধুমাত্র একটি Ramsey+ সদস্যপদে উপলব্ধ। আপনি শিখবেন কিভাবে আপনার ঋণ চূর্ণ করবেন এবং ভবিষ্যতের জন্য সঞ্চয় করবেন। আপনার অর্থ নিয়ন্ত্রণ করার সময় এসেছে। সত্যি. ভালোর জন্য. এবং এই মুহূর্তে, আপনি একটি Ramsey+ বিনামূল্যে ট্রায়াল দিয়ে এটি সব চেষ্টা করতে পারেন।