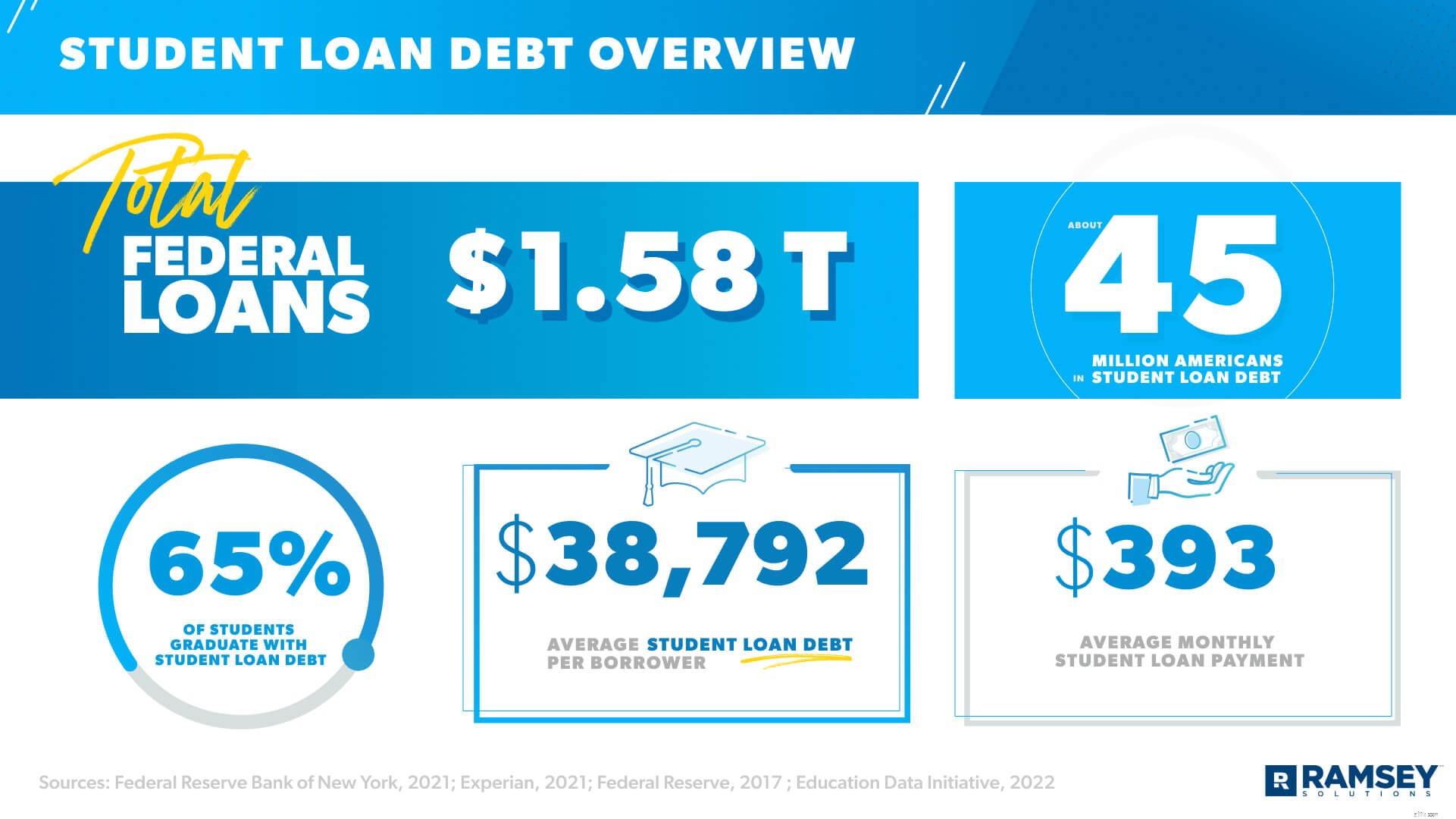

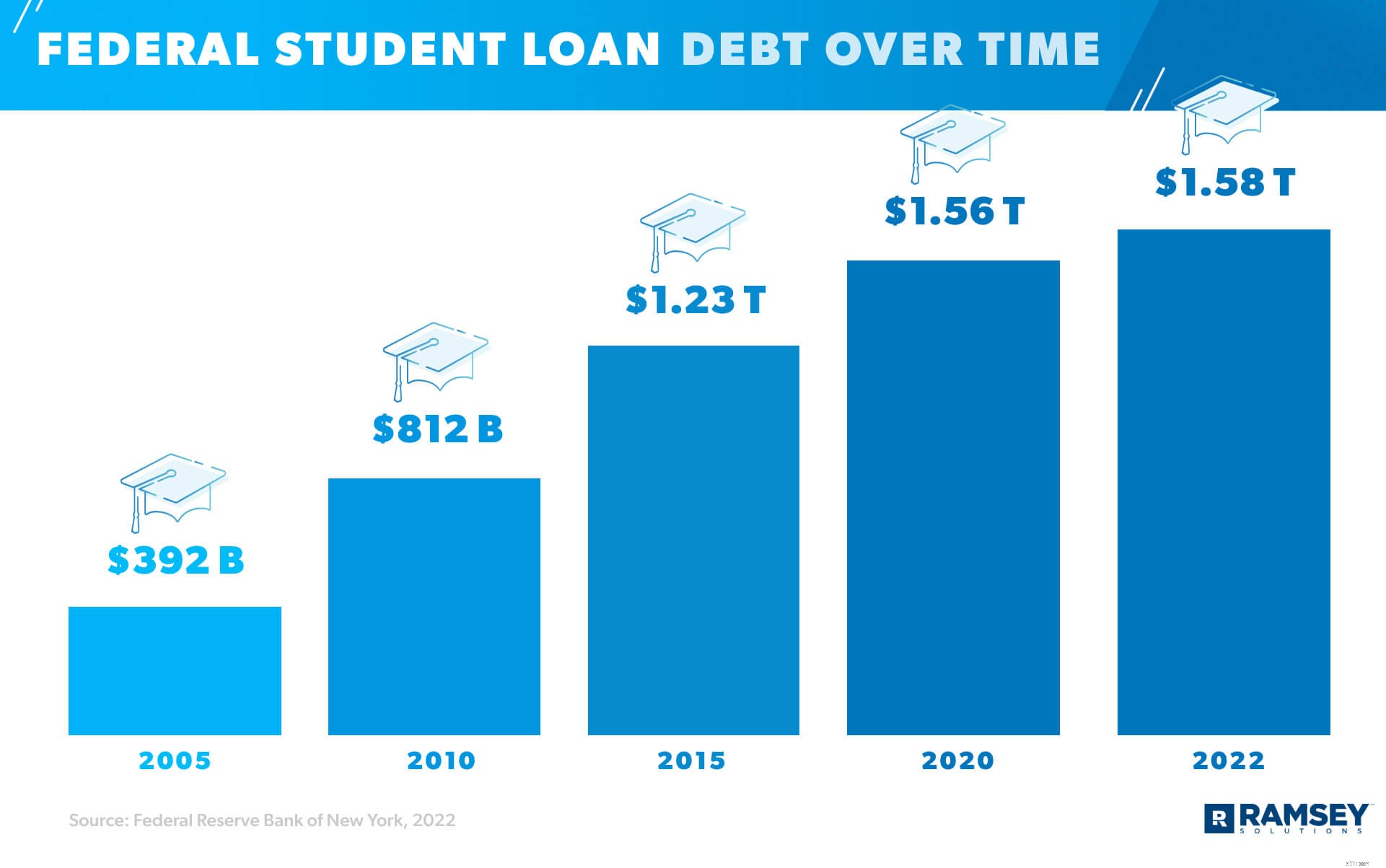

এটি আমেরিকার সবচেয়ে দ্রুত বর্ধনশীল ঋণ—ছাত্র ঋণ। 1 এই মুহূর্তে, ছাত্র ঋণের ঋণ সর্বকালের সর্বোচ্চ $1.58 ট্রিলিয়ন, এবং প্রায় 45 মিলিয়ন আমেরিকানদের বর্তমানে ছাত্র ঋণ রয়েছে৷ 2 , 3 ওয়াওজা! প্রকৃতপক্ষে, বেশিরভাগ কলেজ শিক্ষার্থী (65%) স্টুডেন্ট লোন নিয়ে স্নাতক। 4 এবং প্রতি ঋণগ্রহীতার গড় স্টুডেন্ট লোন ধার হল $38,792, যার গড় মাসিক পেমেন্ট $393৷ 5 , 6

আজ আমেরিকায় ছাত্র ঋণ নিয়ে কী চলছে তার মধ্যে এটি কেবল একটি উঁকিঝুঁকি। তবে সাম্প্রতিকতম, ক্ষুব্ধ ছাত্র ঋণ গবেষণার জন্য পড়তে থাকুন:

ফেডারেল স্টুডেন্ট লোন ডেট

ফেডারেল স্টুডেন্ট লোন ডেট এর বর্তমান স্থিতি

বেসরকারি স্টুডেন্ট লোন ডেট

গড় স্টুডেন্ট লোন ডেট পেঅফ

বয়সের ভিত্তিতে গড় স্টুডেন্ট লোন ডেট

গড় কলেজ টিউশন বনাম সময়ের সাথে সাথে ঋণ

ছাত্র ঋণের ঋণের প্রভাব

ছাত্র ঋণের ঋণ ক্ষমা

আপনার যদি ছাত্র ঋণের ঋণ থাকে তাহলে কী করবেন

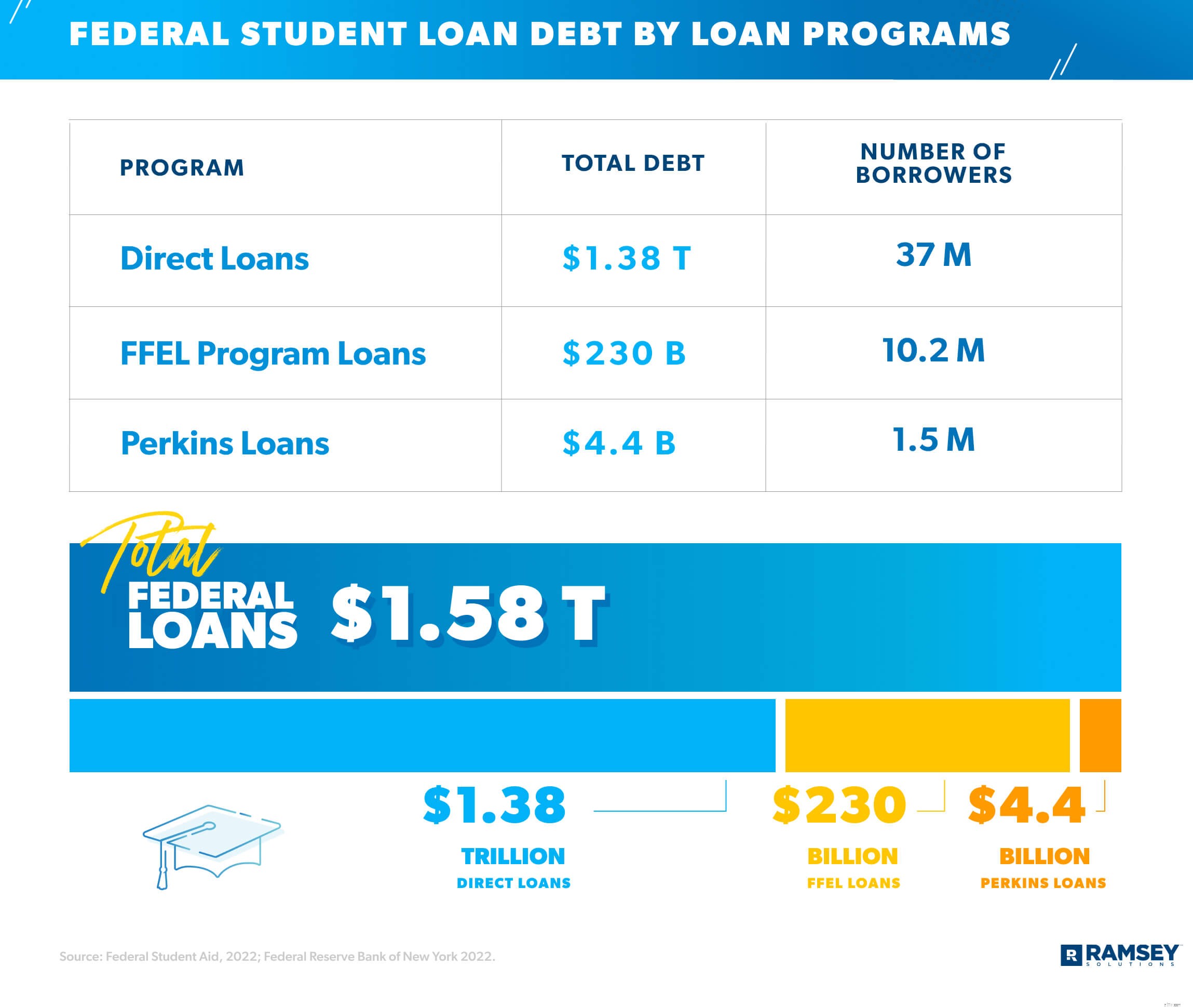

দুই ধরনের ছাত্র ঋণ আছে:ফেডারেল এবং ব্যক্তিগত। জানুয়ারী 2022 পর্যন্ত, 43.4 মিলিয়ন ঋণগ্রহীতার ফেডারেল স্টুডেন্ট লোন রয়েছে—অর্থাৎ তাদের ঋণগুলি মার্কিন যুক্তরাষ্ট্রের শিক্ষা বিভাগ দ্বারা অর্থায়ন করা হয়। 7 প্রকৃতপক্ষে, ছাত্র ঋণের 90% এরও বেশি ফেডারেল, এবং সেগুলি তিনটি প্রধান ফেডারেল লোন প্রোগ্রামের অধীনে পড়ে:সরাসরি ঋণ, ফেডারেল ফ্যামিলি এডুকেশন লোন (FFEL) এবং পারকিন্স লোন। 8

এফএফইএল প্রোগ্রামটি 1965 সালে তৈরি প্রথম ফেডারেল ছাত্র ঋণ প্রোগ্রাম। যদিও এই প্রোগ্রামটি 2010 সালে বাদ দেওয়া হয়েছিল (অর্থাৎ তখন থেকে কোন নতুন ঋণ দেওয়া হয়নি), ঋণগ্রহীতাদের এখনও 230 বিলিয়ন ডলারের বকেয়া এফএফইএল প্রোগ্রাম ঋণের সম্মিলিত মোট পাওনা রয়েছে। 9 এখন, সমস্ত নতুন ফেডারেল ছাত্র ঋণ সরাসরি ঋণ প্রোগ্রাম থেকে। এবং তিন ধরনের প্রত্যক্ষ ঋণ রয়েছে:সরাসরি ভর্তুকিযুক্ত ঋণ (এফএএফএসএ-এর উপর ভিত্তি করে আর্থিক প্রয়োজন), সরাসরি আন-ভর্তুকিহীন ঋণ (আর্থিক প্রয়োজনের কোনও প্রমাণ নেই) এবং সরাসরি প্লাস ঋণ (ছাত্র বা পিতামাতা ক্লান্ত হওয়ার পরে খরচের ফাঁক পূরণ করতে ঋণ নেয়। ব্যক্তিগত ঋণ)।

প্রতিটি প্রধান ধরনের ফেডারেল স্টুডেন্ট লোনের জন্য বকেয়া পরিমাণ এবং ঋণগ্রহীতার সংখ্যার একটি ব্রেকডাউন এখানে দেওয়া হল: 10

ফেডারেল ঋণের জন্য সুদের হার সময়ের সাথে পরিবর্তিত হয় এবং ঋণের ধরন এবং বিতরণের তারিখের উপর ভিত্তি করে পরিবর্তিত হয় (ওরফে সেই তারিখ যখন ঋণগ্রহীতাকে তহবিল দেওয়া হয়)। পারকিনস লোন হল একমাত্র ব্যতিক্রম—যেগুলির একটি নির্দিষ্ট হার 5%।

এই মুহূর্তে, ফেডারেল স্টুডেন্ট লোনের একটি অস্থায়ী 0% সুদের হার রয়েছে কারণ CARES আইনের কারণে। কিন্তু এটি শেষ হয়ে গেলে, 1 জুলাই, 2021 এবং 1 জুলাই, 2022-এর মধ্যে প্রদত্ত সরাসরি ঋণের সুদের হার হবে: 11

মহামারীটি অবশ্যই ছাত্র ঋণ শিল্প সহ অনেক কিছুকে প্রভাবিত করেছে। CARES আইনের কারণে, ফেডারেল স্টুডেন্ট লোন পেমেন্ট 2020 সালের মার্চ থেকে স্থগিত করা হয়েছে। তবে 1 সেপ্টেম্বর, 2022 থেকে সেগুলি ব্যাক-আপ করা শুরু করার পরিকল্পনা রয়েছে।

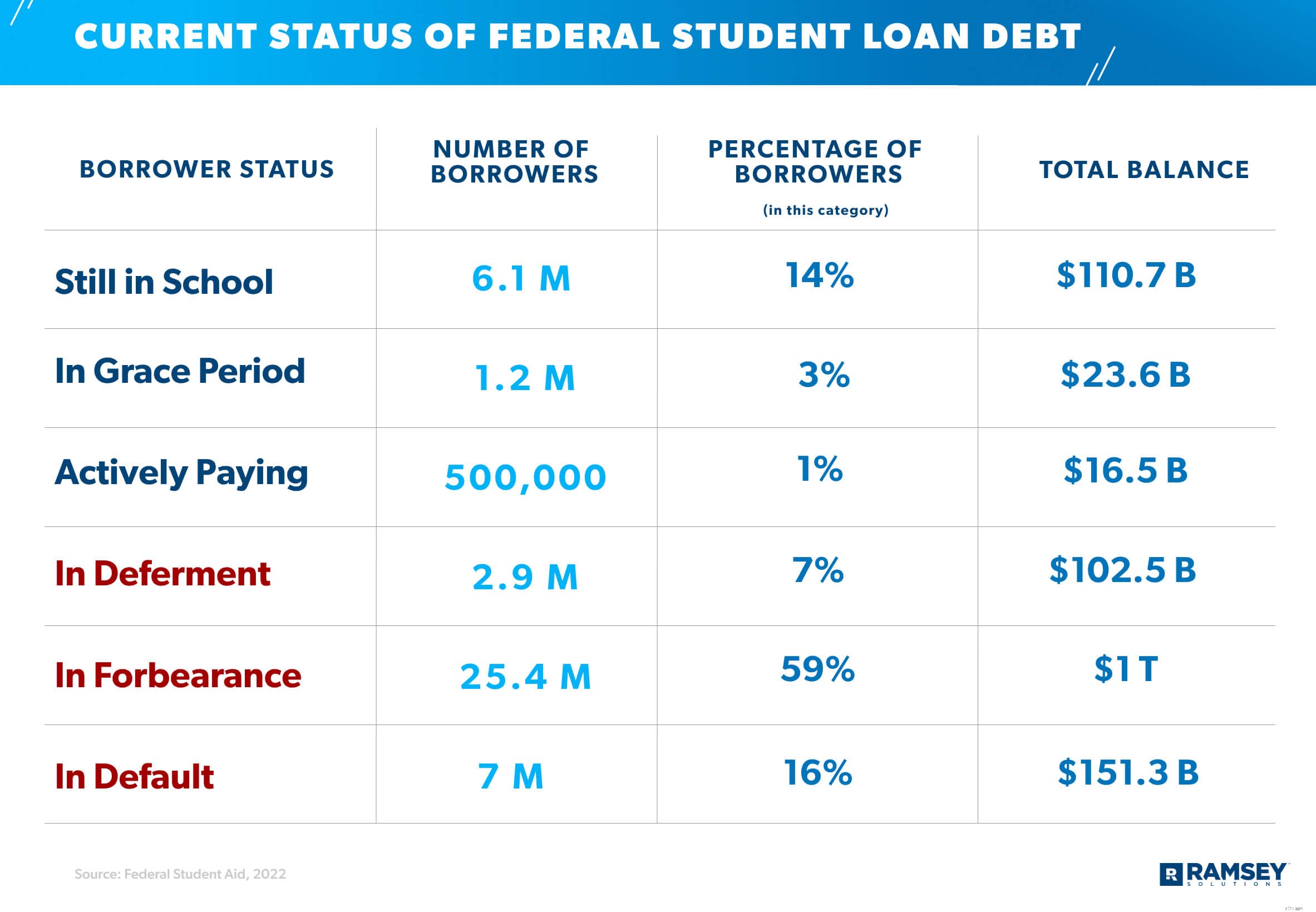

সুসংবাদটি হল, এই অর্থপ্রদানগুলি আটকে থাকার সময় সুদ বাড়েনি, তাই আপনার ফেডারেল লোনে অর্থ নিক্ষেপ করার জন্য এটি একটি দুর্দান্ত সময় কারণ এটি সরাসরি মূলের কাছে যায়! কিন্তু সবাই পরিস্থিতির সুযোগ নিচ্ছে না। 2022 Q1 অনুসারে, এখানে ফেডারেল ছাত্র ঋণ ঋণের বর্তমান অবস্থা (সরাসরি ঋণ এবং FFEL প্রোগ্রাম ঋণ সহ যেগুলি শিক্ষা বিভাগের হাতে রয়েছে)। 12

যদিও ফেডারেল স্টুডেন্ট লোন অ্যাকাউন্টগুলির মাত্র 1% সক্রিয় পরিশোধে রয়েছে, তবে মহামারী চলাকালীন কতজন লোক আসলে তাদের ছাত্র ঋণের অর্থ পরিশোধ করতে চলেছে তা স্পষ্ট নয়। কিন্তু আমাদের 2022 স্টেট অফ পার্সোনাল ফাইন্যান্স সমীক্ষায় দেখা গেছে যে 10 জনের মধ্যে 6 জনের মধ্যে যাদের স্টুডেন্ট লোন আছে তারা কোনও করেননি মহামারী চলাকালীন অর্থ প্রদান বন্ধ হয়ে গেলে তাদের ঋণের অর্থ প্রদান। তার মানে ছাত্র ঋণের ত্রাণের সমাপ্তি সংজ্ঞাতভাবে বেশিরভাগ মানুষের জন্য একটি অভদ্র জাগরণ হবে।

প্রাইভেট স্টুডেন্ট লোন (ওরফে ননফেডারেল লোন ) একটি ব্যাংক, ক্রেডিট ইউনিয়ন, রাষ্ট্রীয় ঋণ সংস্থা বা অন্য কোনো ধরনের আর্থিক প্রতিষ্ঠান থেকে আসে। প্রাইভেট স্টুডেন্ট লোনের দাম সাধারণত বেশি হয়—সুদের হার 14.18% পর্যন্ত। 13 জানুয়ারী 2022 পর্যন্ত, ব্যক্তিগত ঋণ মোট ছাত্র ঋণের প্রায় 8.4%, কিন্তু জাতীয় বেসরকারি ছাত্র ঋণ ঋণের ভারসাম্য এখনও $140 বিলিয়নের বেশি৷ 14

সুতরাং, যদি 45 মিলিয়ন আমেরিকান ছাত্রদের ঋণের ঋণ বহন করে, তাহলে তারা কীভাবে এটি পরিশোধ করছে (বা না) সে সম্পর্কে কথা বলা যাক।

গড়ে, আমেরিকানরা তাদের কলেজের ঋণ পরিশোধ করতে 20 বছর সময় নেয়, যদিও তারা 45 বছর বা তার বেশি সময় নিতে পারে। 15 এবং গড় স্টুডেন্ট লোনের সুদের হার 5.8% সহ, এই ঋণগ্রহীতাদের মধ্যে অনেকেই (সঠিক 21%) প্রথম 5 বছরে তাদের লোনের ব্যালেন্স বাড়তে দেখেন। 16 , 17

যে বাস্তব জীবনে মত দেখায় কি? ঠিক আছে, আপনি যদি 5.8% সুদের সাথে $38,792 স্টুডেন্ট লোনে $393 এর গড় মাসিক পেমেন্ট দেন, তাহলে তা পরিশোধ করতে আপনার 11 বছর সময় লাগবে। এছাড়াও, আপনি শুধুমাত্র সুদের জন্য $14,052.09 পরিশোধ করবেন!

অথবা যদি একই ঋণ পরিশোধ করতে আপনার 30 বছর সময় লাগে (যা একটি $227 মাসিক অর্থপ্রদান হবে), আপনি শেষ পর্যন্ত $43,526.30 সুদে হস্তান্তর করবেন—এটি আপনার ধার করা মূল পরিমাণের চেয়ে বেশি! আউচ।

এবং আপনি যদি ভাবছেন যে ছাত্র ঋণের ঋণ (এবং সেই সমস্ত সুদ) মূল্যবান কিনা, তাহলে এটি শুনুন:44% উচ্চ বিদ্যালয়ের গ্র্যাড চার বছরের কলেজে যাবে, কিন্তু সেই ছাত্রদের মধ্যে মাত্র দুই-তৃতীয়াংশ প্রকৃতপক্ষে স্নাতক হবে . 18 , 19 এবং যদি আপনি একটি স্টুডেন্ট লোন নেন কিন্তু আপনার ডিগ্রী সম্পূর্ণ না করেন, তাহলেও আপনাকে আপনার লোন ফেরত দিতে হবে—সাথে সুদ। উফ।

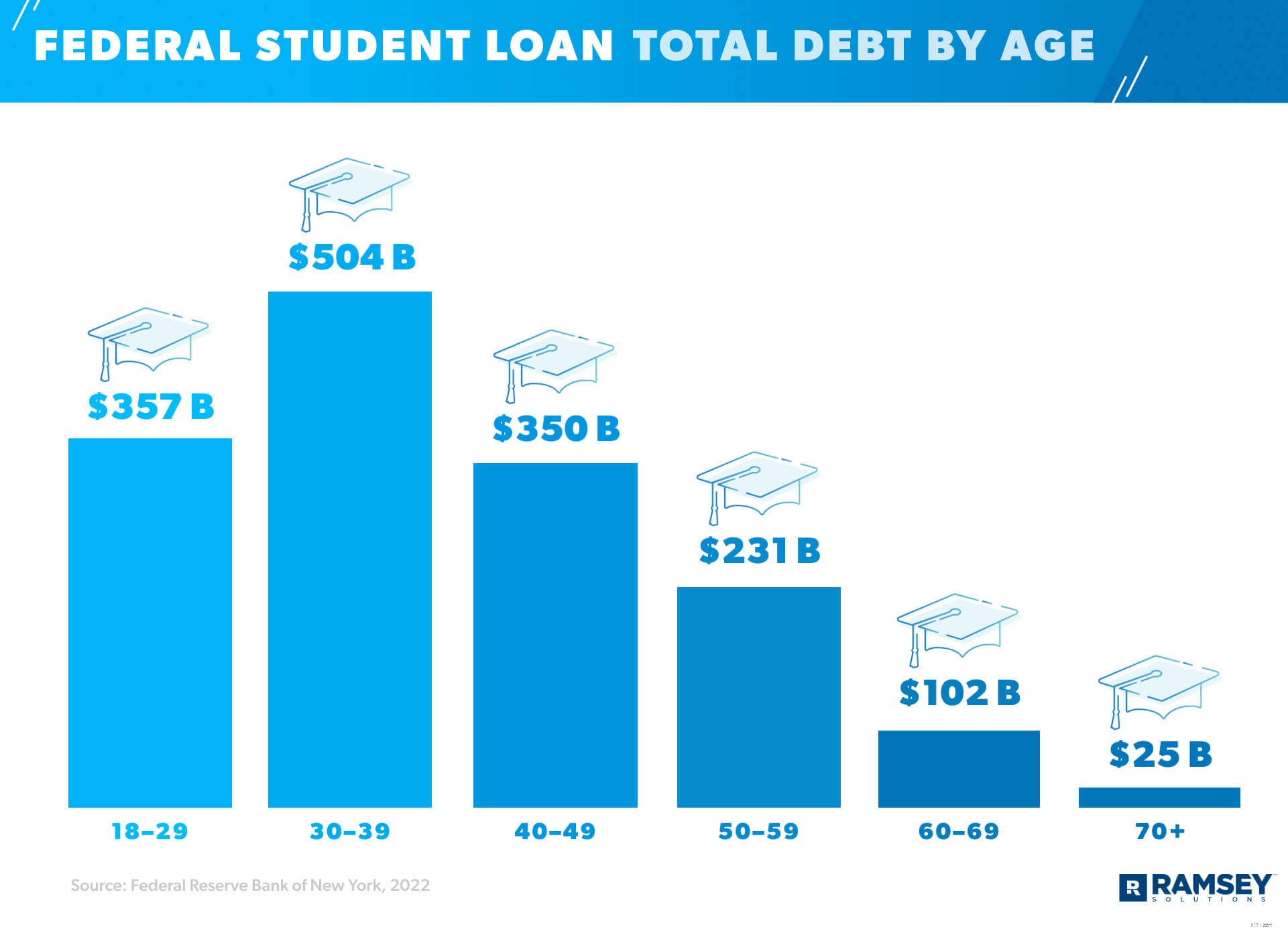

ছাত্র ঋণ ঋণের বিষয় হল যে লোকেরা তাদের আলমা ম্যাটার ছেড়ে যাওয়ার পরেও কলেজের জন্য অর্থ প্রদান করছে। 30-39 বছর বয়সী আমেরিকানদের মোট $504 বিলিয়ন সহ সবচেয়ে বেশি পরিমাণে ছাত্র ঋণের ঋণ রয়েছে, কিন্তু 18-29 বছর বয়সীরা $357 বিলিয়ন মূল্যের ছাত্র ঋণের ঋণের তুলনায় খুব বেশি পিছিয়ে নেই। 20 এমনকি 70+ জনতাও ছাত্র ঋণ থেকে সম্পূর্ণ মুক্ত নয়। প্রকৃতপক্ষে, তারা সম্মিলিতভাবে প্রায় $25 বিলিয়ন পাওনা। 21 কিন্তু এটা স্পষ্ট নয় যে এই মোটটা পরবর্তী জীবনে অর্জিত ডিগ্রী থেকে, তাদের যৌবন থেকে দীর্ঘস্থায়ী ঋণ, নাকি তাদের সন্তান বা নাতি-নাতনিদের স্কুলে ভর্তি করার জন্য তারা ধার নিয়েছিল।

৷

মজার ঘটনা:স্টুডেন্ট লোন আংশিকভাবে শুরু হয়েছিল 1957 সালে মহাকাশ রেসে রাশিয়াকে পরাজিত করার জন্য আরও বিজ্ঞানী এবং প্রকৌশলী তৈরি করার উপায় হিসাবে। উচ্চ শিক্ষায় উপস্থিতি (বিশেষত বিজ্ঞান, গণিত এবং বিদেশী ভাষায়) বাড়ানোর লক্ষ্য, 1958 সালের জাতীয় প্রতিরক্ষা শিক্ষা আইন। কলেজ ছাত্রদের সংখ্যা 1960 সালে 3.6 মিলিয়ন থেকে 1970 সালে 7.5 মিলিয়নে উন্নীত হওয়ার সম্ভাব্য কারণ। 22

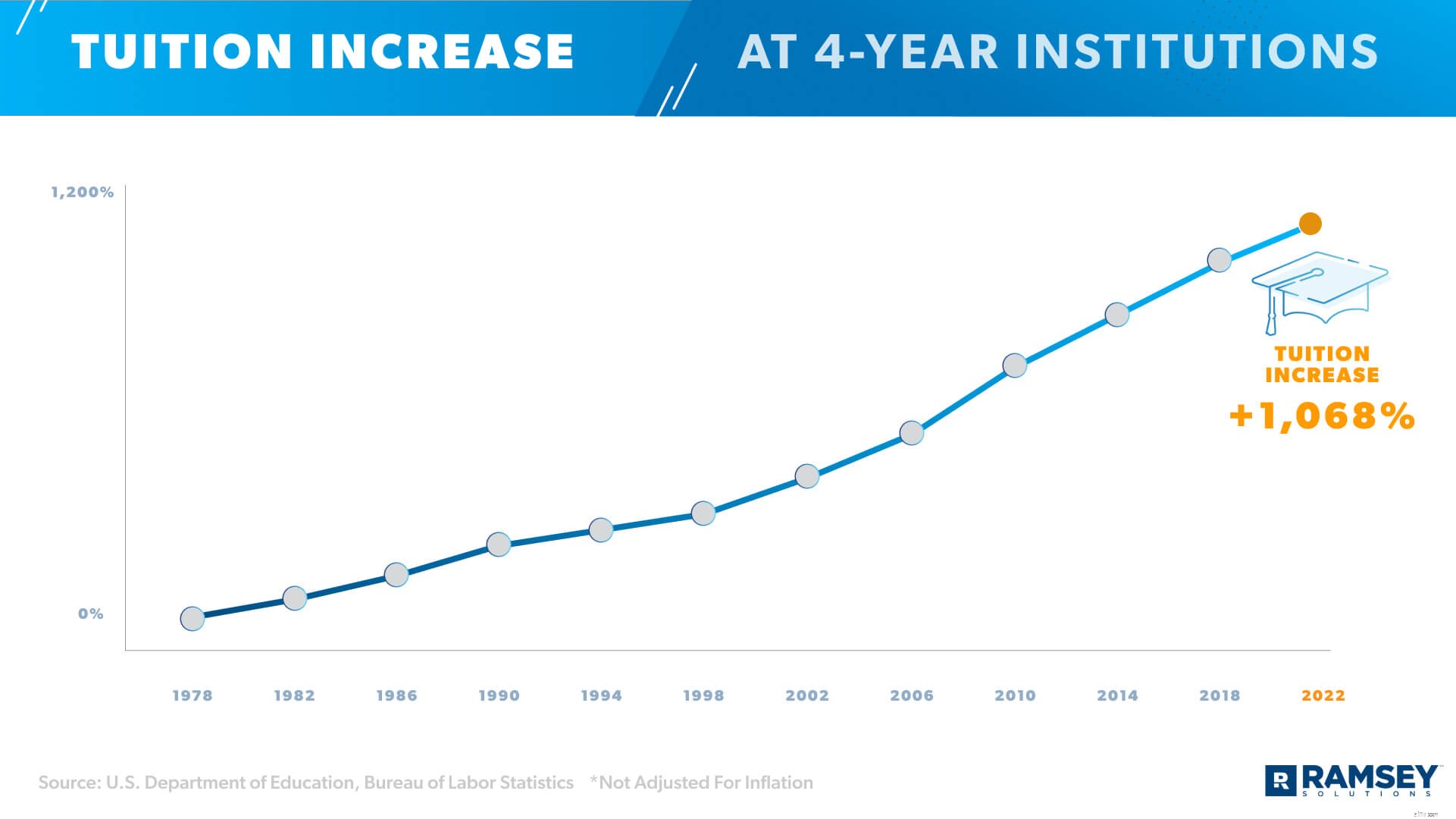

তবে কলেজে উপস্থিতিই একমাত্র জিনিস নয় যা কয়েক দশক ধরে বেড়ে চলেছে। যেমনটি আমরা আগে উল্লেখ করেছি, স্টুডেন্ট লোন হল আমেরিকায় দ্রুততম বর্ধনশীল ঋণ। প্রকৃতপক্ষে, আমরা একা 2007 সালে মহামন্দার পর থেকে প্রায় 157% বৃদ্ধি দেখেছি। 23 এটি আরও ব্যয়বহুল টিউশনের কারণে (এটি 30 বছর আগের তুলনায় দ্বিগুণেরও বেশি), মুদ্রাস্ফীতি বা কলেজ ডিগ্রি পাওয়ার জন্য সমাজের আরও চাপ, ছাত্রদের ঋণের ঋণ ক্রমাগত বাড়ছে। 24

৷

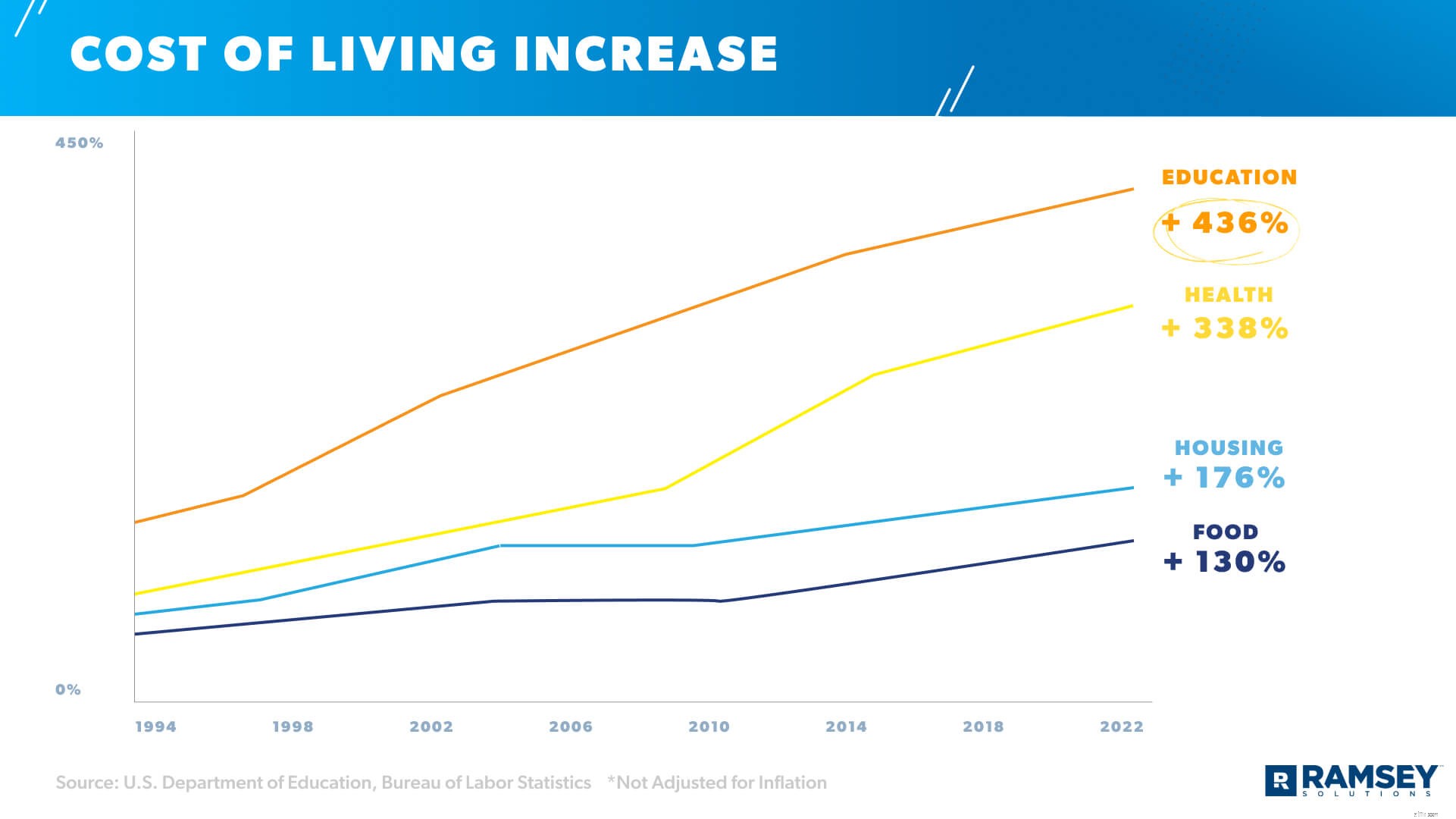

জীবনযাত্রার সামগ্রিক ব্যয়ও গত 30 বছরে বেড়েছে - উচ্চ শিক্ষার খরচ স্বাস্থ্য, আবাসন এবং খাদ্যের মতো অন্যান্য ক্ষেত্রের তুলনায় অনেক দ্রুত বৃদ্ধি পাচ্ছে। 1994 সাল থেকে, শিক্ষার খরচ 436%-এর বেশি বেড়েছে। 25 , 26

৷

এবং আরও ব্যয়বহুল টিউশন এবং জীবনযাত্রার ক্রমবর্ধমান ব্যয়ের দিকে পরিচালিত করে। . . (আপনি এটা অনুমান করেছেন) আরো ছাত্র ঋণ ঋণ. শিক্ষার্থীরা তাদের শিক্ষার জন্য ঋণ নিতে আগের চেয়ে অনেক বেশি প্রলুব্ধ হয়, প্রকৃত খরচের ওজন না করে।

৷

হ্যাঁ, এই সংখ্যাগুলি কিছুটা অপ্রতিরোধ্য হতে পারে (বিশেষত যদি আপনি একজন উচ্চ বিদ্যালয়ের ছাত্র হন বা যদি আপনার বাচ্চারা শীঘ্রই কলেজে যাচ্ছে) — তবে আশা আছে। মনে রাখবেন 1) উচ্চ বেতনের কেরিয়ার রয়েছে যার জন্য ডিগ্রির প্রয়োজন হয় না এবং 2) ক্রমবর্ধমান খরচের মধ্যেও ঋণমুক্ত ডিগ্রি পাওয়ার উপায় রয়েছে৷

এই সংখ্যাগুলি ছাত্র ঋণ সংকটের বাস্তবতা দেখায়, কিন্তু এর মানে এই নয় যে আপনাকে অন্য পরিসংখ্যান হতে হবে।

স্টুডেন্ট লোন ধার শুধু মানুষের অর্থের চেয়ে বেশি প্রভাবিত করে—এটি তাদের জীবনের সিদ্ধান্তকেও প্রভাবিত করে।

প্রকৃতপক্ষে, 47% তরুণ প্রাপ্তবয়স্ক একটি বাড়ি কেনা বন্ধ করে দিয়েছে এবং 21% এমনকি তাদের ছাত্র ঋণের কারণে বিয়ে করার জন্য অপেক্ষা করেছে। 27 এছাড়াও, ডিগ্রী এবং স্টুডেন্ট লোন সহ 60% বলেছেন যে তাদের অবসরের সঞ্চয় ট্র্যাকে নেই। 28

এবং 70 বছর বা তার বেশি বয়সীদের কাছে সেই 25 বিলিয়ন ডলারের কথা ভুলে যাবেন না। তাদের অবসরের সুবর্ণ বছরগুলি কী হওয়া উচিত, কিছু আমেরিকান এখনও ছাত্র ঋণের বোঝায় ভারপ্রাপ্ত৷

আমাদের নিজস্ব ত্রৈমাসিক গবেষণা অনুসারে, 71% যারা কলেজের জন্য অর্থ প্রদানের জন্য ছাত্র ঋণ নিয়েছিল তারা বলে যে তারা ঋণ নেওয়ার আগে তারা আরও ভালভাবে শিক্ষিত হত। অর্ধেকেরও বেশি (53%) ছাত্র ঋণ নেওয়ার জন্য অনুতপ্ত, এবং 43% যারা ছাত্র ঋণ নিয়েছিল তারা সম্পূর্ণভাবে কলেজে যাওয়ার জন্য দুঃখিত . এবং তবুও, কলেজের ডিগ্রি অর্জনের জন্য ছাত্রদের যা করতে পারে (অর্থ ধার সহ) করতে বলা হচ্ছে৷

এছাড়াও, 22% ঋণগ্রহীতা যারা 2015-16 শিক্ষাবর্ষে স্নাতক হয়েছে তাদের কলেজ থেকে প্রথম বছরে তাদের ছাত্র ঋণের অর্থ প্রদান করতে সমস্যা হয়েছে। 29 উল্লেখ করার মতো নয় যে এই কলেজ স্নাতকদের মধ্যে মাত্র 40% স্নাতক হওয়ার পরে তাদের প্রথম বছরের মধ্যেই বেতনের চাকরি পেয়েছিলেন এবং 44% স্নাতক তাদের পড়াশোনার ক্ষেত্রের বাইরে চাকরি নিয়েছিলেন। 30 এটা স্পষ্ট নয় যে স্টুডেন্ট লোনের কারণে এটি হয়েছে কি না, তবে অর্থপ্রদান করার চাপ অবশ্যই স্নাতকদের এমন একটি চাকরি করতে সাহায্য করে না যেটির বিষয়ে তারা আগ্রহী।

অনেক আমেরিকান ছাত্র ঋণ ঋণের চূর্ণ ওজন অনুভব করে, সবাই আশা করছে তাদের ঋণ ক্ষমা করা হবে। কিন্তু যখন প্রেসিডেন্ট বিডেন তার প্রচারণার বেশিরভাগই প্রতি ঋণগ্রহীতার জন্য কমপক্ষে $10,000 ছাত্র ঋণের ঋণ মাফ করার উপর ভিত্তি করে, তিনি এখনও সেই প্রতিশ্রুতি পালন করতে পারেননি।

ন্যায্যভাবে বলতে গেলে, বিডেন দায়িত্ব নেওয়ার পর থেকে 15 বিলিয়ন ডলারের বেশি স্টুডেন্ট লোন মাফ করেছেন—নির্দিষ্ট ঋণগ্রহীতাদের জন্য। 31 তবে এটি বেশিরভাগই ইতিমধ্যে বিদ্যমান ফেডারেল স্টুডেন্ট লোন নীতিগুলি কার্যকর বা সংশোধন করে যা প্রতিবন্ধী ঋণগ্রহীতাদের, বন্ধ হওয়া স্কুলগুলি থেকে স্নাতক হওয়া ছাত্রদের এবং সরকারী পরিষেবায় কাজ করে এমন ব্যক্তিদের সুরক্ষা দেয়। এবং $15 বিলিয়ন হল মোট ছাত্র ঋণের প্রায় $1.6 ট্রিলিয়নের একটি ছোট অংশ।

রাষ্ট্রপতির একটি নির্বাহী আদেশের মাধ্যমে ছাত্র ঋণ ক্ষমা করার ক্ষমতা আছে কিনা তাও স্পষ্ট নয়। এটি সম্ভবত কংগ্রেসের একটি পদক্ষেপ গ্রহণ করবে, এবং উভয় পক্ষের ছাত্র ঋণ মাফ করার বিষয়ে সম্মত হওয়ার জন্য প্রতিকূলতা খুব বেশি নয়৷

এই মুহুর্তে, তিনটি সবচেয়ে সাধারণ ছাত্র ঋণ মাফ প্রোগ্রাম হল শিক্ষক ঋণ ক্ষমা (TLF), পাবলিক সার্ভিস লোন ক্ষমা (PSLF), এবং মোট এবং স্থায়ী অক্ষমতা ডিসচার্জ (TPD)। কিন্তু ঋণগ্রহীতাদের দেখা করতে হয় খুব এমনকি এই প্রোগ্রামগুলির জন্য আবেদন করার জন্য নির্দিষ্ট প্রয়োজনীয়তাগুলি, যার মধ্যে কখনও মিস না হওয়া বা একটি একক ছাত্র ঋণের পেমেন্টে দেরি না হওয়া সহ। এবং এই ক্ষমা প্রোগ্রামগুলির জন্য প্রকৃত অনুমোদনের হার কম। 9 নভেম্বর, 2020, থেকে 30 সেপ্টেম্বর, 2021 পর্যন্ত, 678,373 জন পাবলিক সার্ভিস লোন মাফের আবেদন জমা দেওয়া হয়েছে এবং মাত্র 9,038টি গৃহীত হয়েছে (2%)। 32

ছাত্র ঋণ ঋণ কোন রসিকতা. এবং যদি আপনি ইতিমধ্যে আপনার ফেডারেল ছাত্র ঋণ আবার পরিশোধ করার চিন্তায় ঘামছেন, আপনি একা নন। তবে আপনাকে ঋণের চাপে আটকে থাকতে হবে না বা অর্থপ্রদানের পাহাড়ের নীচে আটকে থাকতে হবে না। এখানে কিছু উপায় রয়েছে যা আপনি একবার এবং সব জন্য আপনার ছাত্র ঋণ ঋণ ধ্বংস করতে পারেন।

আপনাকে এখনই আপনার স্টুডেন্ট লোনে অর্থপ্রদান করতে হবে না, তবে আপনার উচিত। কেন? কারণ 0% সুদের সাথে, আপনার ফেডারেল স্টুডেন্ট লোনে আপনি যে অর্থ নিক্ষেপ করেন তা সরাসরি প্রিন্সিপালের কাছে যায়। হেক হ্যাঁ! এবং যখন স্টুডেন্ট লোন রিলিফ শেষ হয় এবং স্বয়ংক্রিয় পেমেন্ট ফিরে আসে, তখন আপনি এক ধাপ এগিয়ে থাকবেন। এছাড়াও, যত তাড়াতাড়ি আপনি আপনার স্টুডেন্ট লোন পরিশোধ করবেন, তত তাড়াতাড়ি আপনি সেই স্বস্তির অনুভূতি অনুভব করতে পারবেন যা আপনি গত কয়েক বছর ধরে অনুভব করেছেন যখন পেমেন্ট বন্ধ ছিল—তাছাড়া আপনাকে সেগুলি নিয়ে আর চিন্তা করতে হবে না!

আপনার ছাত্র ঋণের জন্য অর্থ প্রদানের জন্য অতিরিক্ত অর্থ নেই? প্রথমে, এগিয়ে যান এবং আপনার অর্থ ঠিক কোথায় যাচ্ছে তা জানতে একটি বাজেট তৈরি করুন। এরপরে, নিশ্চিত করুন যে আপনি অন্তত আপনার চার দেয়ালকে কভার করছেন:খাদ্য, উপযোগিতা, আশ্রয় এবং পরিবহন। তারপরে আপনার বাজেটের এমন ক্ষেত্রগুলি সন্ধান করুন যা আপনি আপনার ঋণের দিকে আরও বেশি অর্থ প্রদান করতে সহায়তা করার জন্য আবার স্কেল করতে বা সম্পূর্ণভাবে কাটাতে পারেন। হ্যাঁ, এটির জন্য কিছু ত্যাগ স্বীকার করতে হবে, কিন্তু যদি এটি আপনাকে সেই বাজে ছাত্র ঋণগুলি থেকে দ্রুত পরিত্রাণ পেতে সাহায্য করে - এটি সম্পূর্ণরূপে মূল্যবান!

অর্থপ্রদানের কথা বললে:আপনি যদি প্রতি মাসে আপনার ছাত্র ঋণের ন্যূনতম অর্থ প্রদান করেন, তাহলে আক্ষরিক অর্থে এটি সব পরিশোধ করতে আপনার কয়েক দশক সময় লাগবে—এছাড়া আপনি হাজার হাজার অতিরিক্ত সুদ পাবেন। পরিবর্তে, আপনি যখন আপনার মাসিক অর্থপ্রদান বাড়াবেন তখন আপনি কত দ্রুত আপনার ছাত্র ঋণ পরিশোধ করতে পারবেন (এবং আপনি কতটা সুদ সঞ্চয় করবেন) তা জানতে আমাদের স্টুডেন্ট লোন পেঅফ ক্যালকুলেটর ব্যবহার করুন। আপনি অবাক হবেন যে মাসে 100 ডলারেরও বেশি পার্থক্য কী। এবং ক্যালেন্ডারে একটি তারিখ থাকা আপনাকে আপনার ঋণ আক্রমণ করার জন্য আরও বেশি প্রেরণা দেয়!

পুনঃঅর্থায়নের হার দীর্ঘ সময়ের মধ্যে সর্বনিম্ন হওয়ায়, এটি আপনাকে আপনার ঋণের অর্থপ্রদানের শীর্ষে যেতে সাহায্য করতে পারে। যখন আপনি পুনঃঅর্থায়ন করেন, তখন আপনি আপনার অন্যান্য ঋণদাতাদের পরিশোধ করতে একটি ব্যক্তিগত ঋণদাতা ব্যবহার করেন এবং সেই কোম্পানিটি আপনার নতুন ঋণদাতা হয়ে ওঠে। কিন্তু আপনি যদি কম স্থির পান তবেই আপনাকে পুনরায় অর্থায়ন করা উচিত হার, যদি এটি আপনাকে আপনার ঋণ দ্রুত পরিশোধ করতে সাহায্য করে, এবং যদি আপনি একটি বিশ্বস্ত কোম্পানি ব্যবহার করেন (যেটি আপনাকে আরও বেশি ঋণের মধ্যে ফেলার চেষ্টা করে না এবং পুনরায় অর্থায়নের জন্য চার্জ করে না)।

আপনার ছাত্র ঋণ নক আউট হয় সম্ভব. আপনি শুধু একটি ভাল খেলা পরিকল্পনা প্রয়োজন. আপনি যদি আপনার ছাত্র ঋণ পরিশোধ করার সর্বোত্তম উপায় জানতে চান (এবং আপনার কাছে থাকা অন্য কোনো ঋণ), ফাইনান্সিয়াল পিস ইউনিভার্সিটি কিভাবে দেখাবে। এই কোর্সটি লক্ষ লক্ষ মানুষকে কীভাবে ঋণ মুক্ত করতে হয়, জরুরী অবস্থার জন্য সঞ্চয় করতে হয় এবং সম্পদ তৈরি করতে হয় তা শিখতে সাহায্য করেছে৷ আপনি ধাপে ধাপে শিখবেন কীভাবে আপনার অর্থ নিয়ন্ত্রণ করতে হয় এবং নিজেকে সফলতার জন্য সেট আপ করতে হয়।

আপনার সারা জীবন আপনার ছাত্র ঋণ বহন করতে হবে না। আর্থিক শান্তি বিশ্ববিদ্যালয় দেখুন এখনই বিনামূল্যে এবং খুঁজে বের করুন কিভাবে আপনার ছাত্র ঋণ এখন ক্রাশ করবেন —তাই আপনি যে জীবন চান তা উপভোগ করতে পারেন।